A Suzano reportou seu resultado do 2T24 ontem, 08 de agosto de 2024, após o fechamento do mercado. Consideramos que a companhia apresentou números operacionais robustos, impulsionados principalmente pela acentuada escalada do preço da celulose (BHKP). O preço realizado de BHKP atingiu R$3.629/t (+2,4% vs. Genial Est.), uma forte alta de +18,4% t/t e +28,4% a/a, refletindo as rodadas de reajustes que a Suzano liderou ao longo do 1S24. A realização de preços, portanto, acabou se tornando o grande destaque positivo do 2T24.

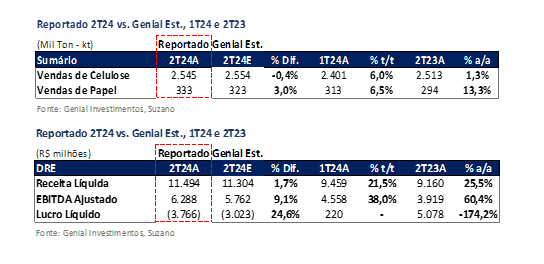

Como foram rodadas sucessivas em um curto período, mas há um delay para entrar no backlog de pedidos, a realização de preço acumulou alguns repasses que foram feitos ainda no 1T24, consolidando-os quase que integralmente dentro do 2T24, e por essa razão o preço se tornou tão mais elástico neste trimestre. Olhando para volumes, os embarques de BHKP chegaram a 2.545Kt (-0,4% vs. Genial Est.), acelerando +6,0% t/t, pela (i) melhora parcial de sazonalidade e (ii) redução do ritmo de reestocagem. Na base anual, o progresso de embarques foi mais modesto, chegando a +1,3% a/a, mas em linha com as expectativas.

Diante de uma performance operacional turbinada pela dinâmica de preços, a receita líquida foi impulsionada para R$11,5b (+21,5% t/t; +25,5% a/a). O COGS/t ex. paradas foi de R$828/t (-3,6% vs. Genial Est.), com leve alta de +2,0% t/t, mas uma contração de -15,5% a/a, consolidando uma eficiência de custos levemente melhor que a esperada. Tão logo,observamos o EBITDA ser marcado em R$6,2b (+9,1% vs. Genial Est.), um pouco acima do que esperávamos, acelerando +38% t/t e +60,4% a/a, com uma forte alta. Já na última linha, a reversão da performance operacional em prejuízo realmente aconteceu, conforme antecipado em nosso relatório de prévias, que segue em anexo (Suzano 2T24 Preview).

Por que um prejuízo tão grande? O impacto da variação cambial das dívidas emitidas em USD, que correspondem a 81% do pool, em consonância com a forte apreciação sequencial da taxa de câmbio USD/BRL EoP (R$5,56 vs. R$4,93 no 1T24), reteve não só os ganhos integrais do EBITDA robusto que mencionamos, como também foi o fator que mais contribuiu para o prejuízo contábil de -R$3,7b, revertendo lucro líquido obtido tanto na base trimestral quanto anual. Ainda assim, o prejuízo veio próximo do que esperávamos e em linha com a média das estimativas do consenso.

Destacamos que, como neste momento não há efeito no fluxo de caixa, considerando que a variação pela consolidação da dívida convertida em BRL das emissões feitas em USD tramitou apenas pelo P&L, uma vez que a dívida ainda não foi paga, não entendemos que o prejuízo deverá se refletir em um impacto negativo para as ações ou na mudança de humor dos investidores. Por outro lado, as (i) incertezas quanto a alocação de capital (mais sobre isso adiante), além da (ii) redução esperada no preço da celulose (BHKP) para o 2S24, esses sim são motivos que podem continuar afastando os investidores das ações da Suzano no curto prazo, mesmo com bons fundamentos apontados para 2025 e entregando um excelente crescimento de EBITDA no 2T24.

Principais Destaques:

(i) Embarques de celulose acelerando: 2.545Kt (-0,4% vs. Genial Est.), com alta de +6,0% t/t e +1,3% a/a; (ii) Preço realizado de celulose em subida acentuada: US$696/t (+2,3% vs. Genial Est.), com forte elevação de +12,4% t/t e +21,7% a/a; (iii) Vendas para o negócio de Papel ganham ímpeto devido ao período eleitoral no Brasil: 333Kt (+3% vs. Genial Est.), compondo alta de +6,5% t/t e +13,3% a/a; (iv) Receita líquida impulsionada por preço realizado em celulose: R$11,5b (+1,7% vs. Genial Est.), crescimento robusto de top line em +21,5% t/t e +25,5% a/a; (vi) COGS/t ex. paradas de R$828/t (-3,6% vs. Genial Est.), com alta de +2,0% t/t e queda de -15,5% a/a, expondo uma eficiência de custos ligeiramente melhor que a esperada; (vii) EBITDA expandindo forte: R$6,3b (+9,1% vs. Genial Est.), com alta de +38,0% t/t e +60,4% a/a; (viii) Mesmo com uma boa entrega operacional, ocorreu um prejuízo significativo na última linha, mas dentro do valor médio esperado pelo consenso e por nós, em -R$3,8b (vs. -R$3b Genial Est.); (ix) A geração de fluxo de caixa (FCFE) no 2T24 surpreendeu positivamente, revertendo a queima de FCF observada no trimestre anterior, chegando a +R$601m (vs. -R$2,6b no 1T24; -R$996m no 2T23); (x) Alavancagem caindo para 3,2x Dívida Líq./EBITDA (vs. 3,5x no 1T24); (xi) Acreditamos que a companhia seguirá ativa no pipeline de M&A em prol da diversificação geográfica e buscando reduzir o peso da celulose dentro dos resultados, mas mirando em um porte menor de aquisições se comparada ao da IP (mais sobre isso ao longo do relatório); (xiii) As incertezas quanto a alocação de capital na estratégia de diversificação, bem como a queda no preço da celulose projetada para o 2S24 podem continuar promovendo o desinteresse dos investidores no curto prazo. Por outro lado, com a melhoria significativa na estrutura de custos aguarda para 2025, o que a faz negociar a um EV/EBITDA 25E de 5,2x (vs. média histórica de 7,5x), entendemos que acompanhia está sendo penalizada em excesso e isso nos leva a reiterar nossa recomendação de COMPRA, com um Target Price 12M de R$72,00, refletindo upside de +34,33%.

Valuation e recomendação. A geração de fluxo de caixa (FCFE) no 2T24 surpreendeu positivamente, revertendo a queima de FCF observada no trimestre anterior, chegando a +R$601m (vs. -R$2,6b no 1T24; -R$996m no 2T23). A companhia também conseguiu reduzir sua alavancagem. O indicador Dívida Líq./EBITDA em USD decaiu para 3,2x (vs. 3,5x no 1T24), refletindo uma tendência de melhora na estrutura de capital após o pico registrado no 1T24. Acreditamos que desempenho operacional positivo do 2T24 somado a redução (mesmo que leve) da alavancagem reforça a solidez da Suzano. Essa retração pode funcionar como uma mensagem importante do management para atenuar os efeitos das desconfianças sobre a alocação de capital que muitos investidores tiveram, principalmente após a rodada de negociações para uma tentativa frustrada de aquisição da International Paper (IP).

Esperamos que a execução financeira do projeto Cerrado, que fechou o 2T24 em 90% (vs. 87% no 1T24) e já teve seu start-up em julho, leve a uma redução no CAPEX à medida que o dispêndio vai chegando ao final, o que suavizará o impacto no FCF. Para efeito mensuração do impacto, a Suzano chegou ao desembolso de R$19,8b com o projeto Cerrado. O orçamento total é de R$22,2b, consolidando o maior projeto da história da companhia e uma das mais largas expansões de capacidade (~2,55Mtpa) com um CAPEX/t extremamente competitivo (um dos mais baixos no mundo hoje). Por isso, acreditamos ser provável que essa redução no CAPEX, com a finalização de um ciclo de investimento dessa magnitude, atenue o efeito negativo da dívida líquida sobre o indicador de alavancagem. Consequentemente, essa dinâmica pode apoiar o processo de desalavancagem, mesmo prevendo uma redução no EBITDA devido a uma queda projetada nos preços da BHKP no 2S24 (mais sobre isso na seção “Nossa Visão”, ao final do relatório).

Essa situação acreditamos ser extremamente importante para a Tese de investimentos da Suzano, uma vez que entendemos ser improvável que as estratégias de diversificação da companhia perpassem novamente no curto para para um campo de negociação visando a compra de ativos de portes tão relevantes quanto o período de discussão sobre o take over da International Paper (IP). O potencial deal com a IP, que hoje já está descartado, foi valorado no intervalo de US$15-20b, o que ultrapassaria o market cap da própria Suzano e tornaria a aquisição muito grande e complexa. Essas condicionantes certamente exigiriam não só a postergação do ciclo de desalavancagem, como também provocariam uma elevação do patamar atual, que já é alto, além da possível perda de investment grade pelas agências de classificação de risco (S&P, Moody’s e Fitch).

Por outro lado, não acreditamos que a estratégia da Suzano será o pagamento de dividendos ou fortes ampliações no programa de recompra, mesmo com a alta geração de FCF proveniente de Cerrado esperada para 2025, uma vez que está evidente a vontade do management de diversificar geografias e adentrar mais no negócio de papel e embalagens (reduzindo assim sua exposição a venda direta de celulose de mercado). Logo após ter anunciado a desistência em comprar a IP mediante a falta de um engajamento entre as partes (como havíamos antecipado que aconteceria), em julho a companhia divulgou a compra de ativos da Pactiv Evergreen (fabricação de papel-cartão revestido e não revestido), por US$110m, o que representa muito menos do que ela teria pagado pela IP.

Entendemos que a atual ausência de oportunidades relevantes para aquisição de ativos brown field no mercado de celulose de fibras virgens fora do Brasil deve, involuntariamente, fazer a companhia reduzir o porte das aquisições no curto prazo. Entretanto, não acreditamos que a Suzano cessará o pipeline de M&A, pelo contrário. As aquisições podem (e devem) se tornar frequentes em relação a ativos pulverizados, assim como observamos com Pactiv Evergreen. Ou seja, a Suzano, neste caso, não comprou a companhia inteira como queria fazer com a IP, e sim uma seleção de ativos,o que vemos como uma estratégia assertiva uma vez que não compromete a alavancagem.

Por outro lado, embora a nossa linha de raciocínio é de que o risco inerente a uma estratégia de alocação de capital questionável reduziu muito, ainda assim entendemos que uma parcela de investidores permanece reticente quanto aos próximos passos da companhia em um potencial novo ciclo de investimentos pós-cerrado.

Do ponto de vista interpretativo sobre o desenrolar do equity story, a Suzano deixou de alavancar o preço da ação ao engatar uma negociação com a IP que desagradou muito o mercado e o sentimento geral dos investidores exatamente quando o ciclo da celulose esteve sucedendo altas expressivas e as ações tinham tudo para capturar esses ganhos. Agora, acreditamos que exista uma desconfiança ampliada do investidor para além da alocação de capital, devida à expectativa de final de ciclo bullish da celulose (mais sobre isso na seção “Nossa Visão”, ao final do relatório). Nesse sentido, nos parece que ocorreu um descasamento de tempo que inviabilizou os investidores de se animarem com as ações quando o cíclo da commodity ainda era de alta. Comentamos exatamente isso em nosso relatório de prévia, que segue em anexo (Suzano 2T24 Preview).

Entretanto, olhando para os fundamentos, além de um desconto excessivo, vislumbramos em nosso modelo uma redução de custo fixo através do projeto Cerrado, mas que só deve vir com mais ênfase durante 2025, através do ramp-up da planta em Ribas do Rio Pardo (MS). Conforme já mencionamos diversas vezes em relatórios anteriores, o COGS/t está projetado para contrair para ~R$500/t (vs. ~R$800/t atualmente), o que deve impulsionar o FCF yield 25E para 13,25% (vs. ~5% em 24E), mesmo com o preço da BHKP já sofrendo uma redução em nosso modelo proprietário. Portanto, essa expansão na geração de fluxo caixa e melhora de eficiência operacional não parece estar no embutida no valuation atual de mercado.

As incertezas quanto a (i) alocação de capital na estratégia de diversificação, bem como (ii) a queda no preço da celulose, que possivelmente será ocasionada pelo excesso de oferta no curto prazo, ambas funcionam como folhas ao vento… Por outro lado, os bons fundamentos da companhia (especialmente a partir de 2025), atuam como raízes fincadas no chão, dando solidez para o crescimento robusto que está logo na virada da esquina. Com um EV/EBITDA 25E de 5,2x (vs. média histórica de 7,5x), a companhia nos parece penalizada em excesso pela expectativa de redução no preço da celulose para o 2S24 e isso nos leva a reiterar nossa recomendação de COMPRA, com um Target Price 12M de R$72,00, refletindo upside de +34,33%.

SUZB3 Resultado 2T24: No detalhe!

Volume de celulose cresce tanto t/t quanto a/a.

Conforme mencionamos na prévia, mesmo com a continuidade do processo de reestocagem, em intensidade menor vs. o 1T24, e paradas de manutenção nas linhas de Aracruz (ES) durante o 2T24, a Suzano conseguiu se aproveitar da melhoria sazonal do trimestre, com a ausência do Ano Novo Chinês (que ocorre nos 1Ts, dentro do calendário lunar) e reportou volume de embarques de celulose em 2.545Kt (-0,4% vs. Genial Est.), em linha com nossa expectativa, crescendo +6,0% t/t e +1,3% a/a. Importante mencionar que a produção de papel na China cresceu +1% t/t, de acordo com a consultoria SCI, e a produção de papéis sanitários +11% t/t.

Preço de celulose em escalada acentuada.

O trimestre iniciou com restrições de oferta de celulose. Observamos (i) greves em plantas de produção na Finlândia e no Chile, (ii) terremoto em Taiwan, (iii) enchentes no sul do Brasil e (iv) acidentes em instalações finlandesas e indonésias. Todas essas situações acarretaram paradas das fábricas de celulose e disrupções no sistema global de oferta. Com menos oferta no sistema ao longo do 1S24, a Suzano liderou diversos aumentos de preços de BHKP. Logo, a companhia reportou preço realizado de celulose em R$3.629/t (+2,4% vs. Genial Est.), acelerando +18,4% t/ e +28,4% a/a, ligeiramente acima de nossa estimativa. Olhando em USD, o preço realizado ficou em US$696/t (+2,3% vs. Genial Est.), compondo uma alta de +12,4% t/t e +21,7% a/a. Após diversas rodadas de reajustes de preço anunciadas no 2S23 e 1T24, a Suzano anunciou o último repasse em abril (+US$80/t para a América do Norte, +US$60/t para a Europa e +US$30/t para a Ásia), que gerou efeito significativo no resultado do 2T24, após o acúmulo de repasses.

Vendas para o negócio de Papel aceleram devido ao período eleitoral no Brasil.

De acordo com a associação da indústria de produtores de papel (Indústria Brasileira de Árvores -IBÁ), a demanda por papéis de imprimir & escrever no Brasil registrou um aumento de +25% entre abril e maio. Esse crescimento foi impulsionado pelo aumento das vendas nas linhas de papéis revestidos, em grande parte devido à demanda do setor gráfico, especialmente durante o ciclo eleitoral brasileiro. Quanto ao mercado externo, a demanda mostrou estabilização na Europa. Assim sendo, embora acreditássemos em uma operação mais estável, fomos levemente surpreendidos pelo volume divulgado. A companhia reportou embarques de 333Kt (+3% vs. Genial Est.), evoluindo +6,5% t/t e +13,3% a/a, com a diferença anual atribuída à consolidação dos ativos da Kimberly-Clark (K-C) no Brasil, que adicionou +130Ktpa de capacidade.

Impacto cambial ajuda parcialmente realização de preço para segmento de Papel.

Quanto ao preço realizado, vimos o efeito de estabilidade. A unidade de negócios de Papel registrou preço de R$3.629/t (-2,5% vs. Genial Est.), avançando +1,1% t/t, mas com contração de -3,1% a/a. A melhora sequencial pode ser atribuída ao efeito da variação cambial durante o 2T24. A média da taxa de câmbio USD/BRL acelerou +5,3% t/t, o que impulsionou o preço realizado destinado ao mercado externo. Porém, as vendas de mercado interno tiveram um preço realizado mais baixo e uma demanda considerável no segmento de imprimir & escrever, pela questão sazonal ligado ao período eleitoral no Brasil. Portanto, o efeito compensatório foi apenas de uma leve alta sequencial.

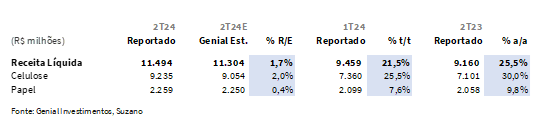

Receita líquida cresce duplo dígito, impulsionada por preço realizado em celulose.

No top line, a Suzano divulgou receita líquida consolidada de R$11,5b (+1,7% vs. Genial Est.), com uma forte elevação de +21,5% t/t e +25,5% a/a. Ao destrincharmos as unidades, vimos a celulose marcar receita líquida de R$9,2b (+2,0% vs. Genial Est.), progredindo +25,5% t/t e +30,0% a/a. Os principais fatores para esse forte desempenho foram: (i) absorção dos sucessivos repasses de preço que a companhia anunciou durante o 1S24 e geraram efeitos no 2T24. Além disso, devemos mencionar a (ii) variação da taxa de câmbio USD/BRL (+5,3% t/t), que impulsionou a conversão do top line em BRL. A operação da linha de negócios de papel reportou receita líquida de R$2,3b (+0,4% vs. Genial Est.), com uma alta de +7,6% t/t e +9,8% a/a.

Impacto marginal no COGS/t.

Em linha com a dinâmica que comentamos em nosso relatório de prévias, o COGS/t foi impactado por um aumento sequencial, direcionado pelo aumento do raio médio e pela variação do preço de barril de petróleo tipo Brent, que elevou o custo por km do transporte de madeira através, além de custos variados com combustíveis. O impacto não foi tão alto em razão de melhorias contínuas que a Suzano vem aplicando para aumentar a eficiência de seus ativos, a fim de promover menor necessidade de químicos e energéticos, como por exemplo o projeto na planta de Jacareí (SP).

Também constatamos maior produtividade na colheita, que não conseguiu ser refletida de maneira integral no custo devido a elevação da taxa de câmbio USD/BRL pressionando alguns insumos que são cotados em USD. Assim sendo, a companhia reportou COGS/t ex. paradas de R$828/t (-3,6% vs. Genial Est.), com leve alta de +2,0% t/t, mas uma contração de -15,5% a/a. Se considerarmos as paradas que ocorreram nas linhas de Aracruz (ES), encontramos um COGS/t de R$849/t (-8,6% vs. Genial Est.), expansão de +2,7% t/t e desaceleração de -15,5% a/a. Quanto ao COGS nominal total, o registrado ficou em -R$6,1b (-3,0% vs. Genial Est.), elevando-se em +6,9% t/t e retraindo -2,2% a/a.

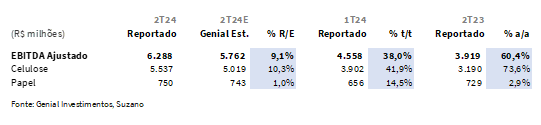

EBITDA expandindo +38% t/t e +60% a/a.

O EBITDA consolidado da Suzano ficou em R$6,3b (+9,1% vs. Genial Est.), apresentando uma forte alta de +38,0% t/t e +60,4% a/a. A unidade de celulose, responsável pela performance assistida, fechou o trimestre com EBITDA de R$5,5b (+10,3% vs. Genial Est.), compondo uma elevação de +41,9% t/t e +73,6% a/a, em razão de, assim como comentamos na receita, repasses simultâneos durante o1S24 que impulsionaram o 2T24 e melhora nos embarques com redução do nível de reestocagem. Embora não tenha tido a mesma expressividade, a operação de divisão de negócios de papel também reportou aumento interessante de EBITDA, chegando a R$750m (+1,0% vs. Genial Est.), acelerando +14,5% t/t e +2,9% a/a, apoiado no aumento de volume e melhora de diluição de custo fixo no COGS/t de papel.

Forte prejuízo, mas em linha com Genial Est.

Como mencionamos na prévia, a Suzano mantém 81% da dívida total da companhia em USD (89% considerando o efeito do hedge). Esse montante de endividamento sofreu um efeito significativo através da apreciação da taxa de câmbio USD/BRL EoP (+11,3% t/t), chegando a R$5,56 ao final do 2T24. Isso posto, a companhia tramitou em seu P&L um impacto negativo de -R$6,5b, atrelado à variação cambial e monetária, além de -R$3,9b derivados de operações com derivativos (marcação a mercado). Logo, a Suzano registrou um prejuízo líquido de -R$3,8b, em consonância com nossa expectativa (vs. -R$3b Genial Est.), revertendo o lucro do trimestre anterior.

Nossa visão e recomendação

FCFE surpreende positivamente.

A geração de fluxo de caixa (FCFE) foi positiva, chegando a +R$601m (vs. -R$2,6b no 1T24; -R$996m no 2T23), revertendo a queima de fluxo de caixa vista tanto na base trimestral quanto anual. O resultado só não foi ainda melhor em decorrência de ajustes de derivativos, que detraíram o FCF em -R$1,1b. Dentro da abertura das operações com hedge, observamos os efeitos: (i) -R$1,5b referentes a uma dívida, parcialmente compensados por (ii) +R$356m ligados a proteção do próprio FCF e (iii) +R$32m relacionados a commodities. Buscando os detalhes dos -R$1,5b, notamos que ocorrera a (iv) liquidação antecipada do swap da debenture de 6ª emissão (-R$5,5b), resultado do liability management efetuado com a 11ª emissão de debenture (+R$6,6b), exatamente como antecipamos em nosso relatório de prévias.

O CAPEX foi de R$4,3b (+10% vs. Genial Est.), um pouco acima do que esperávamos, mas compensado por um maior EBITDA vs. nossas estimativas. A pressão no capital de giro (WC) chegou a -R$1,7b (+9% vs. Genial Est.), excluindo os efeitos da variação da dívida bruta (liquidação antecipada + captação – pagamento de juros), que a Suzano coloca dentro do WC, mas entendemos que deveria ficar de fora dessa conta.

Alavancagem caindo no 2T24, reafirmando que o pico foi no trimestre passado.

O indicador Dívida Líq./EBITDA da Suzano retraiu para 3,2x em USD (vs. 3,5x no 1T24) e 3,5x em BRL (vs. 3,6x no 1T24), refletindo a tendência de queda de alavancagem após o pico do 1T24, com Projeto Cerrado chegando a uma execução financeira de 90% (vs. 87% no 1T24). Segundo a nossa análise, a contração do indicador de alavancagem deve-se, principalmente, a expansão do EBITDA LTM para R$19b (+14% vs. 1T24). Essa retração pode funcionar como uma mensagem importante do management para atenuar os efeitos das desconfianças sobre a alocação de capital que muitos investidores tiveram, principalmente após a rodada de negociações para uma tentativa frustrada de aquisição da International Paper (IP).

Companhia deve continuar desalavancagem mesmo com queda do preço da celulose.

Entendemos que (i) o avanço da execução financeira do projeto Cerrado deve causar uma desaceleração do nível de CAPEX, (ii) amortecendo o impacto no FCF daqui em diante, (iii) reduzindo assim o efeito detrator da dívida líquida no indicador de alavancagem. Essa dinâmica provavelmente continuará ajudando no processo de desalavancagem mesmo que o EBITDA perca progressão à medida que antecipamos queda no preço da BHKP no 2S24, conforme já detalhamos na nossa prévia, mas comentaremos novamente abaixo.

Conforme já comentamos, mesmo que o preço da celulose retraia, a capacidade de diluição de custo fixo à medida que a planta de Ribas do Rio Pardo (MS) for atingindo seu ramp-up é fantástica e isso irá suportar uma forte geração de caixa, com um FCF Yield 25E de 13,25%. Sobre esse ponto em particular, a Suzano atualizou que considera factível produzir 900Kt em 2024 e atingir 2Mt ao final de 12M de operação a contar da presente data. O projeto conta com 2.55Mtpa quando chegar no full ramp-up, o que corresponde a uma adição de +22% vs. capacidade atual da companhia, com um prazo adicional de ~9 meses para conclusão da curva de aprendizado.

Ciclo de alta para celulose terminou? Acreditamos que sim…

No 1S24, as dinâmicas de celulose de mercado foram propícias para produtores repassarem preço, uma vez que testemunhamos: (i) restrições de oferta em virtude de disrupções na cadeia (greves, desafios logísticos, manutenções) e (ii) um reaquecimento da demanda na China e contínua melhora da Europa e EUA. Entretanto, acreditamos que este ciclo de alta nos preços da celulose provavelmente terminou. A adição de capacidade relevante através de novos projetos, entre eles 2 são aguardados para ramp-up ao longo do 2S24 (Cerrado da Suzano e uma nova planta na China, em Fujian), e uma prospecção mais branda no nível de avanço da demanda na China, deverão colocar uma sobreoferta de celulose de mercado nos próximos meses deste ano. Estimamos que a produção global possa aumentar +12% no 2S24 vs. o 1S24, enquanto a demanda tenda a crescer apenas +4,5%. Essa diferença deve exercer uma pressão descendente sobre os preços da celulose de fibra curta (BHKP) na China, que devem cair para ~US$705/t no 4T24 vs. US$720/t de média no 2T24

Margens de produtores não integrados de papel na China impõe desafios adicionais para novos repasses.

Além do desbanaço entre oferta e demanda que projetamos para o 2S24, os pequenos produtores não integrados de papel na China, especialmente os de tissue que já enfrentam margens apertadas fazem algum tempo, encontrarão ainda mais dificuldades para repassar custos para o consumidor final na ponta da cadeia produtiva, o que por sua vez limita a possibilidade de novos reajustes nos preços da celulose pelos produtores de BHKP, como a Suzano. Com a oferta crescente superando a demanda, especialmente com a entrada de novas capacidades produtivas, a concorrência no mercado deve se intensificar, pressionando ainda mais os preços para baixo nos próximos meses.

Folhas ao vento, raízes no chão.

Olhando para os fundamentos, além de um desconto excessivo, vislumbramos em nosso modelo uma redução de custo fixo através do projeto Cerrado, mas que só deve vir com mais ênfase durante 2025, através do ramp-up da planta em Ribas do Rio Pardo (MS). Conforme já mencionamos diversas vezes em relatórios anteriores, o COGS/t está projetado para contrair para ~R$500/t (vs. ~R$800/t atualmente), o que deve impulsionar o FCF yield 25E para 13,25% (vs. ~5% em 24E), mesmo com o preço da BHKP já sofrendo uma redução em nosso modelo proprietário. Portanto, essa expansão na geração de fluxo caixa e melhora de eficiência operacional não parece estar no embutida no valuation atual de mercado.

As incertezas quanto a (i) alocação de capital na estratégia de diversificação, bem como (ii) a queda no preço da celulose, que possivelmente será ocasionada pelo excesso de oferta no curto prazo, ambas funcionam como folhas ao vento… Por outro lado, os bons fundamentos da companhia (especialmente a partir de 2025), atuam como raízes fincadas no chão, dando solidez para o crescimento robusto que está logo na virada da esquina. Com um EV/EBITDA 25E de 5,2x (vs. média histórica de 7,5x), acompanhia nos parece penalizada em excesso pela expectativa de redução no preço da celulose para o 2S24 e isso nos leva a reiterar nossa recomendação de COMPRA, com um Target Price 12M de R$72,00, refletindo upside de +34,33%.