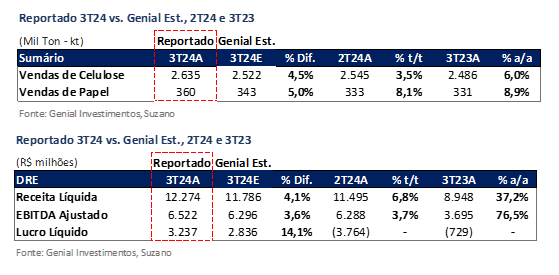

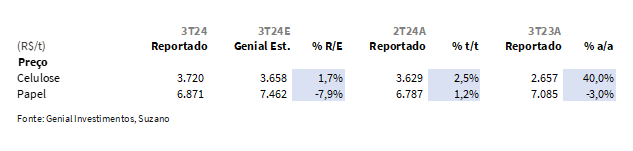

A Suzano reportou seu resultado do 3T24 ontem, 24 de outubro, após o fechamento do mercado. Consideramos que o destaque positivo foi o aumento dos embarques de celulose para 2,6Mt (+4,5 vs. Genial Est.), subindo +2,5% t/t e +6,0% a/a, acima das nossas estimativas e do consenso. O preço realizado foi consistente com nossas expectativas, atingindo R$3.720/t (+1,7% vs. Genial Est.), compondo alta de +2,5% t/t e +40,0% a/a, crescendo de forma sequencial mesmo com a reversão de ciclo da BHKP ocorrendo justamente no mês do trimestre que acumulou maior volume de vendas (setembro).

Do lado negativo, o COGS/t incluindo paradas foi marcado em R$932/t (+7,1% vs. Genial Est.), sofrendo mais do que prevíamos com (i) as paradas de manutenção, (ii) serviços logísticos e (iii) custos one-off de start-up de Cerrado. Ainda que os custos tenham sido mais altos do que o esperado, o EBITDA veio levemente acima das expectativas, chegando em R$6,5b (+3,6% vs. Genial Est.), subindo +3,7% t/t e +76,5% a/a. O Lucro líquido foi de R$3,2b (+12% vs. Genial Est.), revertendo o prejuízo do 2T24, devido, principalmente ao efeito do resultado financeiro .

Principalmente em virtude de ter superado o nível de embarques precificado pelo mercado, esperamos desempenho levemente positivo das ações na seção de negociação de hoje. Recomendamos fortemente ler o “Nossa visão e recomendação” deste relatório para entender os gatilhos para as ações da Suzano, que nos parecem severamente descontadas.

Principais Destaques:

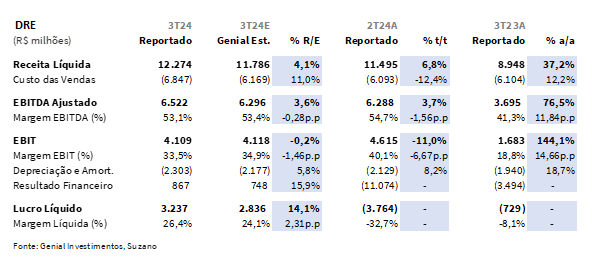

(i) Os embarques de celulose foi o principal destaque positivo, sendo marcado em 2,6Mt (+4,5 vs. Genial Est.), subindo +2,5% t/t e +6,0% a/a, com uma performance no último mês do trimestre provavelmente superior ao ímpeto de recuperação de demanda que já estávamos usando como premissa; (ii) O preço realizado de celulose foi registrado em R$3.720/t (+1,7% vs. Genial Est.), subindo +2,5% t/t e +40,0% a/a. Averiguamos que a valorização da taxa de câmbio USD/BRL (+6,2% t/t) ajudou a compensar a desaceleração no preço realizado da BHKP (-4,4% t/t em USD); (iii) Preço de papel continuou estável e vendas tiveram uma alta de +8,1% t/t e +8,9% a/a ; (iv) Receita líquida consolidada, que atingiu R$12.2b (+4,1% vs. Genial Est., foi impulsionada por maior volume de vendas, subindo +6,8% t/t e +37,2% a/a; (v) COGS/t ex. paradas ficou em R$863/t (+4,7% vs. Genial Est.), uma alta de + 4,2% t/t, expondo dificuldades pontuais de estabilidade operacional. Já o COGS/t incluindo paradas foi de R$932/t (+7,1% vs. Genial Est.), elevando-se em +9,6% t/t, aparecendo como o destaque negativo do trimestre; (vi) Mesmo com os custos mais altos, o EBITDA ajustado acabou expandindo +3,7% t/t e +76,5% a/a, chegando em R$6.5b (+3,6% vs. Genial Est.); (vii) O Lucro líquido foi de R$3,2b (+14,2% vs. Genial Est.), consolidando uma reversão do prejuízo do trimestre anterior; (viii) A queima de fluxo de caixa (FCFE) foi de -R$4,3b (vs. +R$601m no 2T24), revertendo o momentum positivo do trimestre anterior, sendo dragada para baixo por uma CAPEX de R$7,6b (+1,2% vs. Genial Est.), apresentando uma elevação de +77,8% t/t, impulsionado pelo closing de M&As; (ix) O EBITDA acumulado LTM subiu para ~R$22b (+14,8% t/t). Isso, por sua vez, trouxe a alavancagem para 3,1x Dívida Líq./EBITDA vs. 3,2x no 2T24, regredindo suavemente mesmo em um trimestre de forte saída de fluxo de caixa; (x) Com métricas muito interessante, como por exemplo um FCF yield 25E de 13% (vs. ~9% 24E), e redução do COGS/t para ~R$500/t 25/26E (vs. R$800/t atualmente), vemos a Suzano bastante descontada, negociando a um múltiplo de EV/EBITDA 25E de 5,4x (vs. média histórica de 7x), que nos leva a reiterar nossa recomendação de COMPRA, com um Target Price 12M de R$72,00, refletindo um upside de +25,44%.

SUZB3 Resultado 3T24: No detalhe!

Embarques acima das estimativas.

O volume de vendas de celulose apresentou um desempenho ligeiramente superior às nossas expectativas e ao consenso do mercado, reportando embarques de 2.635Kt (+4,5 vs. Genial Est.), com elevação de +3,5% t/t e +6,0% a/a. Enfatizamos que a Suzano surpreendeu positivamente nas vendas, mesmo com uma demanda mais fraca durante 2/3 do trimestre, após trimestre passado a companhia ter reduzido os estoques com orderbook cheio, refletindo em um menor ímpeto de compra para o 3T24.

Ainda assim, nossa análise indica que as vendas tenham acelerado com uma voracidade ainda maior do que nossas expectativas no último mês do trimestre (setembro), quando a curva de referência da BHKP na China mostrou fortes sinais de desaceleração, até atingir US$570/t atualmente (vs. ~US$750/t há 2 meses atrás). Essa alta de demanda possivelmente reflete um ritmo de produção mais agressivo da indústria não integrada de papel na china, que parece ter reduzido de maneira proposital o ímpeto de compras no início do trimestre para ajudar a forçar o preço para baixo, e colocar orderbook de maneira mais enfática quando o preço já havia caído. Embora tenhamos adiantado essa dinâmica em nossa prévia de resultados, o movimento foi ainda mais forte do que havíamos antecipado.

Preço realizado sobe em BRL e cai em USD.

O preço médio da celulose foi consistente com nossas expectativas, atingindo R$3.720/t (+1,7% vs. Genial Est.), subindo +2,5% t/t e +40,0% a/a. O preço realizado para o mercado externo alcançou US$670/t (+0,3% vs. Genial), o que representa uma queda de -4,4% t/t e uma alta forte de +22,5% a/a. A retração sequencial reflete a tendência baixista nos preços da celulose, especialmente no último mês do trimestre, que teve maior ponderação para o cálculo devido ao volume maior de vendas nesse período.

Entretanto, a movimento robusto de alta na base anual considera que, embora o trimestre tenha apresentado uma inversão do ciclo de celulose, o fundo deste ciclo parece ter chegado a um patamar de preço melhor que o fundo do ciclo de 2023. Como mencionamos na prévia, os preços mais baixos de celulose são parcialmente compensados pela aceleração da taxa de câmbio USD/BRL, que na conversão, apagou a baixa sequencial do preço em US$ para R$.

Nível de vendas no segmento de papel também surpreenderam

Os preços para papel permaneceram estáveis, embora abaixo de nossas estimativas, refletindo dificuldades no repasse de preços. Surpreendendo tanto nossas projeções quanto o consenso do mercado, o volume de vendas aumentou significativamente para 360Kt (+5% vs. Genial Est.), representando uma alta de +8,1% t/t e +8,9% a/a.

Esse desempenho robusto pode ser atribuído principalmente a: (i) período de eleição municipal no Brasil, que estimulou a demanda por papéis revestidos através da impressão de material gráfico para as campanhas políticas, como já elencamos anteriormente em nossa prévia e (ii) um bom desempenho na demanda por papel cartão, impulsionado pelos setores alimentício e farmacêutico- que apresentaram uma procura mais aquecida para o período.

Receita líquida levemente melhor do que o esperado.

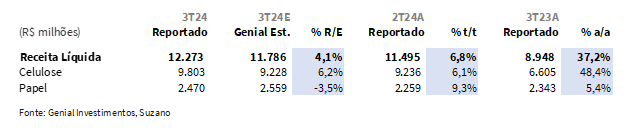

A receita líquida consolidada foi registrada em R$12,2b (+4,1% vs. Genial Est.), representando um aumento de +6,8% t/t e +37,2% a/a. A melhora frente a nossas expectativas ocorreu devido a um volume de embarques surpreendente, tanto no segmento de celulose quanto no de papel.

O número forte de embarques atenuou o efeito de um preço realizado mais baixo do que esperávamos em papel (-3,5% vs. Genial Est.), que atingiu uma receita liquida de R$2,4b (+9,3% t/t; +5,4% a/a). Já o segmento de celulose, ficou com uma receita líquida de R$9,8b (+6,2% vs. Genial Est.), subindo +6,1% t/t e +48,4% a/a. Averiguamos que a valorização da taxa de câmbio USD/BRL (+6,2% t/t) ajudou a compensar a desaceleração no preço realizado da BHKP (-4,4% t/t em USD).

COGS/t foi o destaque negativo.

O COGS/t ex. paradas veio acima das nossas expectativas, em R$863/t (+4,7% vs. Genial Est.), representando um aumento de +4,2% t/t e +0,2% a/a. Os custos excepcionalmente mais elevados foram impactados por (i)eventos pontuais de baixa estabilidade operacionalem algumas fábricas e (ii) a valorização média do USD, que aumentou os gastos em segmentos atrelados ao USD, efeito já previsto por nós.

Considerando as manutenções e os custos one-off do ramp-up do projeto Cerrado, o COGS/t incluindo paradas foi de R$932/t (+7,1% vs. Genial Est.), elevando-se em +9,6% t/t devido a valores superlativos ligados a (iii) questões logísticas, (iv) efeito mix de abastecimento, dado custo unitário mais elevado em função do ramp-up, e(v)custo com mão de obra nas manutenções acima do que projetávamos, que foi parcialmente compensado pela (vi) melhor performance operacional na etapa de colheita.

EBITDA expandindo +3,7% t/t e +76,5%a/a.

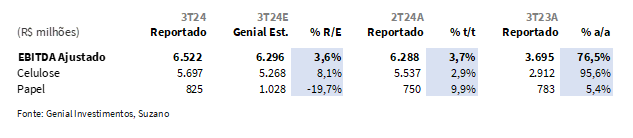

O EBITDA ajustado consolidado chegou a R$6.5b (+3,6% vs. Genial Est.), representando uma alta de +3,7%t/t e +76,5%a/a. Os resultados de EBITDA superaram as expectativas, mesmo levando em conta o aumento significativo no COGS/t. O EBITDA de celulose foi marcado em R$5,6b (+8,1% vs. Genial Est.), com crescimento de +2,9% t/t e +95,6% as/a, mostrando que o aumento de embarques fez mais peso do que os valores majorados de custos, além das questões cíclicas da celulose que apontam dinâmicas distintas na base sequencial e anual.

Recuperação do lucro líquido

Com os resultados robustos em termos operacionais, mesmo diante de custos mais altos do que esperávamos, a Suzano reportou um Lucro líquido de R$3,2b, acima de nossas estimativas (+14,2% vs. Genial Est.). Esse desempenho permitiu à companhia reverter o prejuízo contábil do 2T24, que havia sido impactado por hedge cambial e variações da dívida retida em USD pelo impulsionamento da taxa de câmbio USD/BRL EoP no trimestre passado. Já nesse trimestre, a taxa de câmbio EoP apresentou uma queda para 5,45 vs. 5,56 no 2T24, o que ajudou a reverter o resultado financeiro, que passou a ficar positivo em +R$748m (-R$11b no 2T24).

Nossa visão e recomendação

Queima de FCFE em -R$4,3b, mas próximo da esperada.

A companhia reportou uma queima de fluxo de caixa (FCFE) de -R$4,3b (vs. +R$601m no 2T24), revertendo o momentum positivo do trimestre anterior. A geração de fluxo de caixa foi empurrada para baixo por um (i) CAPEX de R$7,6b (+1,2% vs. Genial Est.), apresentando uma elevação de +77,8% t/t. Esse aumento foi suplementado pelo cronograma de execução do projeto Cerrado (fechando em 93% do desembolso), (ii) adicionado de +R$3,4b (aquisição de terras do BTG Pactual + 15% de participação na Lenzing), embora a parcela destinada para investimentos em manutenção tenha sido menor. Os gastos com M&A já tinham sido antecipados em nosso relatório de prévia.

A (iii) aceleração marginal no EBITDA ajustado de +4% t/t e o (iv) gasto de caixa de -R$2,4b com o pagamento de recompra de ações, terminaram de dar o tom de direcionamento negativo para o FCF. Por outro lado, pontuamos que excluindo a linha de recompras, o FCFE seria equivalente a -R$1,9b (queima 37% menor vs. Genial Est.), melhorada frente as nossas estimativas pela dinâmica de capital de giro com um pouco mais de liberação, e ganhos mais positivos na linha de ajustes de derivativos.

Mesmo com FCF negativo, posição de caixa é robusta.

Segundo a nossa percepção, o gasto com as operações de M&A citadas acima + programa de recompra de ações não foram fatores que interferiram na posição robusta de caixa e equivalentes da companhia, que fechou o trimestre em R$17,5b (-20% t/t), um patamar que julgamos ainda bastante sólido. A melhora substancial do EBITDA ajustado na base anual para R$6,5b (+76,5% a/a) fez o acumulado LTM subir para ~R$22b (+14,8% t/t). Isso, por sua vez, trouxe a alavancagem para 3,1x Dívida Líq./EBITDA vs. 3,2x no 2T24, regredindo suavemente mesmo em um trimestre de forte saída de fluxo de caixa. A dinâmica está em linha com o que comentamos em nosso relatório de prévias.

Desalavancagem nos parece um caminho claro daqui para frente.

A companhia está aprumada para o processo de desalavancagem. Esperamos que a redução continue mostrando que o pico de alavancagem de fato foi no 1T24, uma vez que o preço spot da BHKP China está em ~US$570/t e no 4T23 o preço realizado da companhia foi levemente inferior a este. Isto indica um potencial upside de EBITDA a/a também no trimestre que vem, ao considerarmos que o volume de embarques deve apresentar uma elevação, frente ao maior percentual de contribuição da planta em Ribas do Rio Pardo (MS), da qual esperamos que atinja ~550Kt Genial Est. em vendas no 4T24 vs. o guidance de 700kt reforçados pela companhia (3T24 + 4T24).

Como o ramp-up do projeto Cerrado não é linear, esperamos um volume de vendas muito maior para o trimestre subsequente do que potencialmente vimos neste (a Suzano não divulgou quanto foi). Como não acreditamos que o preço da celulose vai reduzir mesmo com mais volume entrando no sistema de oferta no 4T24, diante de uma demanda melhor e um patamar já depreciado ao considerar que o preço de mercado está próximo ao custo marginal do produtor (US$500-550/t), isso ajudará no ato contínuo da desalavancagem, ao expurgar da base LTM uma configuração de EBITDA mais arrefecido. O ciclo de baixa na BHKP em 2023 foi mais intenso do que observamos no 2S24. A companhia nos parece a caminho de 2,6x Dívida Líq./EBITDA 25E (vs. 3,5x no pico do ciclo de investimento, vigente no 1T24).

Pulp Fiction, reinventando ciclos.

À medida que os projetos de Fujian (1,6Mtpa) e Cerrado (2,5Mtpa) atingirem uma curva de ramp-up mais madura, o medo de excesso de oferta de celulose sempre estará à espreita. Ainda assim, somos mais otimistas com a demanda estrutural de BHKP se comparado a outros elementos pertencentes do grupo de hard commodities, como o minério de ferro, por exemplo. Portanto, nos parece que o vetor de demanda é para cima, mas o incremento a/a é gradual.

Enquanto a indústria de papel não integrada na China não absorver uma expansão tão brutal de oferta, consideramos que as majors do setor irão realizar fechamento de capacidades antigas visando promover um melhor equilíbrio entre oferta adicional e demanda progressiva. Fazendo um trocadilho com o famoso filme de Quentin Tarantino, “Pulp Fiction”, (tradução de Celulose em inglês coincidentemente é “Pulp”) nos soa um tanto ficcional os investidores acreditarem que os produtores não seguirão esse caminho e que não irão se mexer para reequilibrar o preço, revertendo o ciclo da celulose para uma tendência de alta quando o preço se aproximar do custo marginal. A prova disso foi o que aconteceu em 2023, quando o preço da BHKP chegou a US$480/t no fundo do ciclo e meses depois já estava em US$700/t.

Corte de capacidade antiga e tendência de alta para o preço da celulose.

Em linha com o que comentamos acima, pelo segundo ano consecutivo, a Suzano anuncia um corte de produção em ~4% vs. à sua capacidade produtiva nominal (ex-Cerrado). Esse anúncio é recente, feito no início ainda deste mês. Além de otimizar a estrutura de custos, deligando máquinas em plantas de produção mais antigas e menos eficientes, o corte de capacidade anunciado poderá contribuir para a formação de uma percepção geral dos produtores em reduzir o excesso de oferta no mercado. Ou seja, a Suzano pode incentivar outros players a adotarem medidas semelhantes, expurgando esse sentimento negativo que derrubou o preço da BHKP para US$570/t atualmente (vs. US$750/t há 2 meses atrás).

Prevemos que os preços da BHKP na China se estabilizarão até o final do ano, com uma recuperação em direção a ~US$650/t até 2T25, já que (i) o nível atual se aproxima do custo marginal de produção, (ii) volume de embarques mais agressivo do que o consenso esperava para a Suzano indica que setembro a demanda voltou com bastante força, e (iii) potenciais cortes de capacidade antiga em outros players deve arrefecer o temor do mercado de que haja um excesso de oferta.

Uma das large caps mais descontadas do Ibov.

Com o ramp-up do projeto Cerrado ao longo do ano que vem, estimamos um FCF yield 25E de 13% (vs. ~9% em 2024). Essa expansão do fluxo de caixa (FCF) será advinda principalmente da redução do COGS/t para ~R$500/t 25/26E (vs. R$800/t atualmente). Não acreditamos que esse ganho de eficiência está atualmente refletido no valuation de mercado. Vemos a Suzano bastante descontada, negociando a um múltiplo de EV/EBITDA 25E de 5,4x (vs. média histórica de 7x), que nos leva a reiterar nossa recomendação de COMPRA, com um Target Price 12M de R$72,00, refletindo um upside de +25,44%.