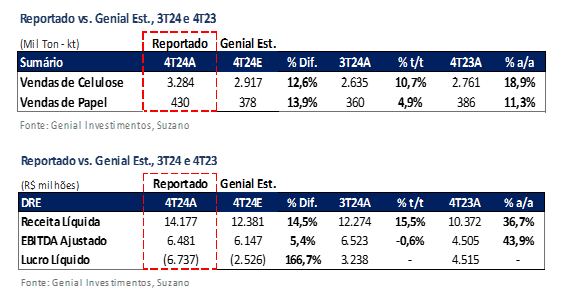

A Suzano divulgou seu resultado do 4T24 ontem, dia 12 de fevereiro, após o fechamento de mercado. A companhia reportou um trimestre superando as estimativas do mercado do lado operacional (preço e volume). O principal destaque foi o volume, com embarques de celulose totalizando 3,3Mt (+12,6% vs. Genial Est.), acima do consenso (+8,7% vs. consenso). O desempenho de vendas da divisão de papéis também foi mais ascendente do que esperávamos (+13,9% vs. Genial Est.).

Embora de fato a curva de celulose BHKP China tenha desacelerado para U$$553/t (-14% t/t), com a Europa por sua vez comprimindo em -20% t/t, a companhia nos surpreendeu também ao conseguir realizar um preço médio contraindo em menor intensidade se comparado aos preços de referência (+1% de dif.), chegando a US$584/t (+2,1% vs. Genial Est.), caindo -13% t/t. Como a taxa de câmbio USD/BRL acelerou ao longo do trimestre, a conversão do preço realizado em BRL também atenuou a queda, marcando R$3.409/t (+2,1% vs. Genial Est.), levemente acima do que projetávamos.

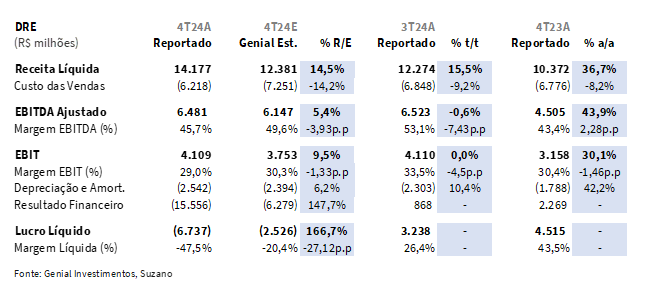

Essa dinâmica resultou em uma Receita líquida consolidada de R$14,2b (+14,5% vs. Genial Est.), com uma alta considerável de +15,5% t/t e +36,7% a/a, mesmo com o preço da BHKP contraindo. Atribuímos essa proeza principalmente ao ramp-up da planta em Ribas do Rio Pardo (MS), comumente conhecida como Projeto Cerrado, além de um efeito que nos parece quase nulo nas vendas com relação ao corte de capacidade de -4% do volume de produção ex. cerrado, anunciado em setembro, contrariando as nossas expectativas (mais sobre isso adiante).

Do lado de custos, o COGS/t ex. paradas de celulose foi reportado em R$807/t (+4,7% vs. Genial Est.), e embora tenha reduzido -6,5% t/t já excluindo da base do trimestre passado os efeitos one-off nos gastos com o start-up de Cerrado (+R$25/t), o ganho de eficiência com o ramp-up da planta em Ribas do Rio Pardo (MS) ficou em um nível um pouco inferior do que estimávamos. Dessa forma, a diferença positiva da Receita líquida vs. Genial Est. não foi refletida integralmente no EBITDA consolidado, que foi marcado em R$6,4b (+5,4% vs. Genial Est.), inclusive entregando uma margem de 45,7% (-3,9p.p vs. Genial Est.). Comentamos mais sobre custos adiante.

Na última linha, já esperávamos um prejuízo contábil, mas a intensidade foi maior, chegando a -R$6,7b (+2,6x maior vs. Genial Est.). Atribuímos esse efeito a um ajuste de veemência superior nos (i) contratos de hedge, além da (ii) variação cambial da dívida bruta, fatores que já esperávamos que fossem detratores do bottom line, mas com impacto mais baixo. Por outro lado, destacamos, assim como mencionamos em nossa prévia, que esses ajustes não possuem efeito no fluxo de caixa, e, portanto, não exercerão penalização dos investidores ao resultado.

Principais Destaques:

(i)Suzano reportou um 4T24 acima das estimativas operacionais, com embarques de celulose atingindo 3.284Kt (+12,6% vs. Genial Est.), impulsionados por exportações (+25% t/t, +19% a/a); (ii) desempenho pode ter sido favorecido por menor utilização de Cerrado no 3T24 (~200Kt Genial Est.), liberando mais espaço no 4T24 para alcançar os +900Kt, e possível despacho de estoques acumulados do trimestre anterior; (iii) preço realizado de celulose foi US$584/t (+2,1% vs. Genial Est.), recuando -13% t/t, mas caindo menos que as curvas de referência (-14% t/t BHKP China, -20,2% t/t Europa); (iv) avanço da taxa de câmbio USD/BRL (+5,3% t/t) atenuou impacto na conversão para BRL, com realização de R$3.409/t (-8% t/t); (v) vendas de papel também surpreenderam, atingindo 430Kt, com +293Kt no mercado doméstico (+12% t/t, +9% a/a) e 137Kt exportados (+41% t/t, +17% a/a), impulsionados pela incorporação da unidade Pine Bluff da Suzano; (vi) preço realizado de papel ficou em R$6.926/t (-1,2% vs. Genial Est.), praticamente estável (+1% t/t); (vii) COGS/t ex. paradas reportado em R$807/t (+4,7% vs. Genial Est.), queda de -9,1% t/t (-6,5% t/t ex. custos one-off do 3T24), porém em nossa visão a desaceleração foi branda (-1,1% a/a); (viii) custos de insumos vieram acima das expectativas, refletindo impacto da valorização da taxa de câmbio incidindo em insumos cotados em USD, como químicos e um ganho de eficiência com o ramp-up da planta em Ribas do Rio Pardo (MS) aquém das nossas expectativas, refletido em um custo fixo que contraiu de forma mais modesta frente ao aumento expressivo de volume; (ix) Embora a taxa de câmbio USD/BRL esteja arrefecendo, tendo contraído em -8% YTD, acreditamos que o cenário fiscal e os ruídos políticos brasileiros irão trazer de novo a taxa de para ~R$6,00 ao longo do 1S25; (x) Negociando a um EV/EBITDA 25E de 6,2x (abaixo da média histórica de 7x), um desconto que, em nossa visão, não reflete plenamente os ganhos de eficiência projetados, tão logo, Iremos acompanhar de perto a contração subsequente no COGS/t antes de tirarmos conclusões precipitadas sobre não atingimento do guidance. Mantemos a recomendação de COMPRA, com Target Price 12M de R$72,00, implicando um upside de +24,20%.

SUZB3 Resultado 4T24: No detalhe

Vendas de celulose superam estimativas.

Os embarques de Celulose atingiram 3.284Kt (+12,6% vs. Genial Est.), com leve retração no mercado doméstico mais do que compensada por uma forte expansão em exportações, resultando em um avanço impressionante de +25% t/t e +19% a/a, superando nossas estimativas e do consenso. Em nossa visão, esse desempenho acima do esperado pode ter sido impulsionado por dois fatores:

(i) uma estimativa equivocada de utilização da capacidade da nova planta em Ribas do Rio Pardo (MS) no 3T24 (~200Kt Genial Est.), sobrando mais espaço no 4T24 para atingir os 900Kt passados como guidance; e (ii) potencial liberação de estoque do trimestre passado, já que as vendas foram contidas nos primeiros 2/3 do trimestre devido à estratégia da indústria de papel chinesa de esperar os preços caírem para voltarem a preencher o orderbook.

Relembramos que o preço da BHKP China regrediu para ~US$570/t em setembro vs. ~US$740/t em julho (-23% em 3M), o que pode ter permitido acúmulo de estoque durante os dois primeiros meses do trimestre passado. Ambos os fatores citados podem ter desempenhado um papel em anular de forma mais enfática no volume de vendas o efeito do corte de capacidade de -4% da produção total anual ex. Cerrado, anunciado pela companhia em setembro.

Preço realizado de celulose recua um pouco menos que a curva de referência.

O preço realizado de celulose foi de US$584/t (+2,1% vs. Genial Est.), registrando queda de -13% t/t e uma alta de +2% a/a. Salientamos que houve uma desaceleração da curva de referência BHKP China de -14% t/t e na Europa de -20,2% t/t. Ainda assim, o preço negociado da Suzano com seus clientes marcou uma média ligeiramente acima de ambas as curvas, contraindo -13% t/t (+1% de ganho vs. curva de mercado). O avanço da taxa de câmbio USD/BRL em +5,3% t/t ainda amenizou o impacto na conversão de preço para BRL, resultando em uma realização de R$3.409/t, com queda mais contida de -8% t/t.

Nível de vendas também surpreende no segmento de papel.

Surpreendendo tanto nossas projeções quanto o consenso do mercado, os embarques para a unidade de negócios de papel aumentaram significativamente para 430Kt (+14% vs. Genial Est.), acelerando +20% t/t e +11% a/a. Desse total, 293Kt (+12% t/t e +9% a/a) foram destinados ao mercado doméstico impulsionados pelo crescimento em papéis de printing & writing, enquanto 137Kt (+41% t/t e +17% a/a) foram exportados, devido à adição desses novos volumes da unidade Suzano Packaging US desde outubro de 2024, após a compra dos ativos para a produção de papel cartão em Pine Bluff (KS).

Preço realizado de papel ficou basicamente lateralizado.

O preço realizado para o segmento de papel foi reportado um pouco abaixo das nossas estimativas, chegando a R$6.926/t (-1,2% vs. Genial Est.), subindo suavemente +1% t/t e +2,9% a/a, principalmente devido ao mix na base sequencial (que fez o preço realizado cair um pouco no mercado doméstico) e reajustes feitos ao longo do ano que afetaram a base anual. Além disso, o preço realizado refletiu a elevação da taxa de câmbio USD/BRL durante o trimestre para as exportações com a incorporação dos novos volumes advindos da unidade Suzano Packaging US, compensando as questões relacionadas ao mix, e constituindo um valor basicamente estável sequencialmente.

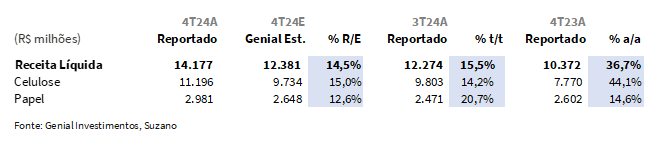

Receita líquida sobe forte.

Como resultado principalmente do (i) aumento significativo dos embarques, (ii) aceleração da taxa de câmbio USD/BRL (+5% t/t; +18% a/a), e (iii) preço realizado contraindo um pouco menos que a curva de referência, a Receita líquida de celulose alcançou R$11,2b (+15% vs. Genial Est.), crescendo +14,2% t/t e +44,1% a/a. Receita líquida do negócio de papel totalizou R$2,9b (+12,6% vs. Genial Est.), um aumento de +20,7% t/t e +14,6% a/a, com expansão de +20% t/t no volume vendido e preços lateralizados. Com isso, a Receita líquida consolidada foi de R$14,2b (+14,5% vs. Genial Est.), subindo +15,5% t/t e +36,7% a/a.

COGS/t desacelerando menos que esperávamos é um ponto de atenção.

O COGS/t ex. paradas de celulose reportado foi de R$807/t (+4,7% vs. Genial Est.), registrando queda de -9,1% t/t (ex. custos one-off do 3T24, a queda é de -6,5% t/t). Entretanto, considerando a sazonalidade, a redução foi branda em nossa visão, com uma desaceleração de apenas -1,1% a/a. O COGS/t incluindo as paradas foi de R$880/t (+3,5% vs. Genial Est.), decaindo -5,6% t/t (ou -3,0% t/t se for ex. custos one-off do 3T24). A comparação anual incluindo paradas não é válida, uma vez que no 4T23 não ocorreram manutenções programadas.

A companhia nos surpreendeu com gastos fixos acima do que esperávamos, indicando um ponto de atenção em relação a capacidade de diluição de custo fixo trazida pelo ramp-up da planta em Ribas do Rio Pardo (MS). Consolidando um volume mais robusto do que as expectativas e que subiu em +10,7% t/t +18,9% a/a, acreditamos também que a linha de custos fixos por tonelada deveria ter regredido mais do que -5,9% t/t, principalmente considerando que a base já está expurgando o efeito da aceleração da taxa de câmbio USD/BRL para todas as categorias de gastos, conforme trataremos abaixo.

Cuidado, as coisas nem sempre são o que parecem.

Destacamos que estávamos modelando uma pressão adicional em algumas categorias do COGS/t, como reflexo principalmente da aceleração da taxa de câmbio USD/BRL em insumos quotados em USD, como químicos por exemplo. Ainda assim, na separação das categorias, a Suzano indica que os custos de insumos chegaram a R$359/t, o que implicaria uma redução de -1,4% t/t. Entretanto, a companhia expurga no demonstrativo o efeito da taxa de câmbio das componentes de custo, que por sua vez retornaria para o gasto total +R$11/t.

Acreditamos que a soda cáustica teve uma elevação importante, principalmente em USD, o que teria impactado o custo de insumos em BRL. Se estornarmos o efeito cambial, assumindo que ~85% do custo de +R$11/t voltaria para dentro da categoria de insumos, o custo respectivo seria de R$368/t, representando, portanto, uma elevação de +1,2% t/t (e não uma redução de -1,4% t/t).

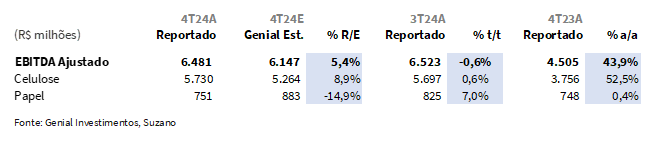

EBITDA indica cautela com compressão de margem.

Apesar do top-line chamar a atenção, do lado de custos, o COGS/t ex. paradas de celulose veio um pouco acima do esperado. Assim, o vasto impacto positivo da surpresa na receita líquida frente à Genial Est. não se refletiu integralmente no EBITDA consolidado, que alcançou R$6,4b (+5,4% vs. Genial Est.), contraindo levemente -0,6%t/t, mas com alta forte de +43,9% a/a. Ainda assim, pontuamos que a margem foi abaixo do que havíamos projetado, chegando a 45,7% (-3,9p.p vs. Genial Est.), não só tendo uma margem reduzida frente ao que esperávamos, mas também comprimido -7,4p.p t/t, apesar do ganho +2,2p.p a/a.

Para o segmento de celulose, o EBITDA foi de R$5,7b (+8,9% vs. Genial Est.), acelerando suavemente +0,6% t/t, e de forma mais proeminente em +52,5% a/a, principalmente puxado pela valorização do câmbio USD/BRL e aumento de volume pelo ramp-up de Cerrado. Já o negócio de papel teve um EBITDA de R$751m (-15% vs. Genial Est.), vindo abaixo do esperado com custos maiores de integração da unidade em Pine Bluff (KS), mas ainda assim, acelerando +7,0% t/t e +0,4% a/a.

Prejuízo 2,6x maior que o esperado, sem efeito caixa.

A companhia reportou um prejuízo de -R$6,7b (+2,6x maior vs. Genial Est.) revertendo ambos os lucros líquidos apurados no 3T24 e 4T23. Significativamente acima de nossas projeções, ambas (i) as perdas com hedge cambial além do (ii) forte efeito negativo da variação cambial sobre a dívida bruta prejudicara, demasiadamente, o bottom-line da companhia via prejuízo financeiro.

Conforme destacamos em nossa prévia, lembramos mais uma vez que 85% da dívida da companhia é atrelada ao USD. Quando a taxa de câmbio USD/BRL EoP acelera, há uma tramitação pelo P&L do incremento do saldo, mas que não possui efeito no fluxo de caixa, cenário semelhante ao que observamos no resultado do 2T24. A taxa de câmbio EoP do 4T24 chegou a R$6,19 (vs. R$5,45 no 3T24), uma escalada de +13,7% t/t, amplificando os efeitos da exposição cambial.

Nossa visão e recomendação

Curva de BHKP deve ter elevações apenas suaves.

Como já destacamos em nosso relatório de prévia (Prévia 4T24: O primeiro tri de uma nova era!), apesar do volume expressivo de oferta que deve ser adicionada no mercado esse ano, com a entrada do Projeto Cerrado e do Projeto Lienshang, que devem adicionar +3,9Mt, acreditamos que o preço da celulose de fibra curta (BHKP) deve se manter estável no curtíssimo prazo, com uma leve queda em janeiro e fevereiro, reflexo da desaceleração sazonal com o Ano Novo Chinês, seguida de retomada da produção normal em março, conforme indicam dados de mercado.

Acreditamos que reajustes suaves de preços podem ocorrer ao longo do ano. Esse cenário é sustentado por: (i) uma demanda global que se mostra aquecida, podendo ser catalisada pela urbanização de cidades tier II e III na China e pelo potencial de outros países asiáticos, baseado em perspectivas de crescimento de PIB e da população; (ii) preço da celulose antes dos repasses rencentes negociava abaixo do custo marginal de players do Hemisfério Norte; (iii) desafios logísticas e paradas de manutenção, que são frequentes nessa indústria, costumam levar a atrasos de entrega e afetar pontualmente a oferta; (iv) não veremos novas adições de capacidade além do que já está no radar; (v) devemos esperar readequação de capacidades com desligamento de maquinários antigos pelas majors, e (vi) o avanço da substituição fiber-to-fiber, que mantém a demanda por BHKP aquecida, com fechamentos de capacidade esperados para BSKP. Seguimos atentos à absorção oferta adicional com a entrada dos novos projetos no mercado em 2025.

Arrefecimento da taxa de câmbio influenciou queda das ações esse ano.

É importante comentar que, embora a taxa de câmbio USD/BRL esteja arrefecendo, tendo contraído em -8% YTD, e impulsionando a queda muito similar de -7% YTD das ações da companhia, ainda assim relembramos aos investidores que o Brasil passou pelo seu período de recesso parlamentar no início do ano e mais volatilidade pode ocorrer agora pós volta do recesso. Do lado internacional, os anúncios sobre tarifas aplicadas pela recém administração Trump acabaram elevando as expectativas de inflação nos EUA, com o Fed adotando uma postura de “higher for longer”, influenciando o diferencial de juros entre Brasil (que está em uma trajetória de escalada da SELIC) e EUA (que terá apenas um corte de -25bps até o final do ano). Esperamos que a taxa de câmbio volte a subir, e rodeie o patamar de ~R$6,00 ao longo do 1S25.

Operacionalmente bom, mas os custos nos preocupam.

Vemos o ramp-up da nova planta de Ribas do Rio Pardo (MS) como um catalisador importante para a tese dada a expectativa de otimização de geração de fluxo de caixa (FCF) da Suzano pela redução expressiva passada como guidance no custo caixa (cash COGS/t), que deve desacelerar (em uma base 100) para R$66/t em 32E (vs. R$100/t em 24E), com ~78% dessa queda a ser incorporada já em 2025. No entanto, em nossa opinião, o resultado do 4T24 indica que o ganho de eficiência pode ser um pouco mais lento que o ideal, o que nos causa uma preocupação momentânea com possíveis revisões para cima no guidance de custos. Ainda é cedo para afirmar qualquer coisa, uma vez que esse foi o primeiro trimestre com um nível um pouco mais avançado de volume oriundo da planta de Ribas do Rio Pardo (MS) e o ganho de eficiência pode estar logo à espreita no 1S25.

Conforme comentamos, acreditamos que a taxa de câmbio USD/BRL deve voltar a subir, pressionada pelo cenário fiscal e por discussões do ambiente político brasileiro após a volta do recesso parlamentar. Isso deve continuar atuando como catalizador para as ações da companhia, com a conversão da receita exportadora compensando eventuais pressões inflacionárias. A Suzano negocia a um EV/EBITDA 25E de 6,2x (abaixo da média histórica de 7x), um desconto que, em nossa visão, não reflete plenamente os ganhos de eficiência projetados. Iremos acompanhar de perto a contração subsequente no COGS/t antes de tirarmos conclusões precipitadas sobre não atingimento do guidance. Mantemos a recomendação de COMPRA, com Target Price 12M de R$72,00, implicando um upside de +24,20% .