A Usiminas divulgou no dia 24 de abril seu resultado do 1T25. Em um cenário ainda competitivo e desafiador, avaliamos que a companhia apresentou uma performance coerente com uma recuperação de resultado, ligeiramente acima das nossas expectativas do ponto de vista operacional, embora ainda tenha um bom caminho para chegar a uma margem EBITDA de 15% na divisão de aço vs. 8,7% agora no 1T25. O destaque ficou para o bom desempenho no mercado de aço doméstico e para a valorização do preço do minério. Ainda assim, como destaque negativo pontuamos uma pressão adicional no capital de giro, acima do que esperávamos (detalharemos mais a frente), o que pode ter justificado a reação negativa dos investidores ao resultado.

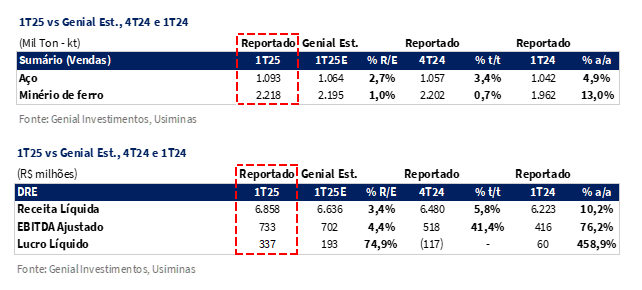

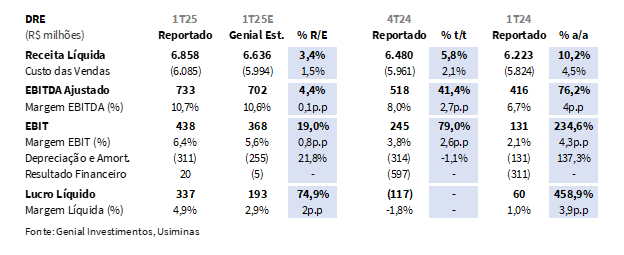

A companhia reportou Receita Líquida Consolidada de R$6,8b (+3,4% vs. Genial Est.), com avanço de +5,8% t/t e +10,2% a/a, beneficiada por maior volume de aço no mercado doméstico e por preços mais altos na mineração. O EBITDA foi de R$733m (+4,4% vs. Genial Est.), superando nossas estimativas, com alta de +41,4% t/t e +76,2% a/a, e margem de 10,7% (+2,7p.p. t/t), sustentada pela redução der custos em aço. O COGS/t de aço foi de R$5.081/t (-2,4% vs. Genial Est.), recuando -1,9% t/t e -3,7% a/a. Por fim, a companhia reportou Lucro Líquido de R$337m (+74% vs. Genial Est.), revertendo o prejuízo do 4T24, favorecida pela reversão cambial e pelo desempenho operacional mais robusto.

Principais Destaques:

(i) As vendas consolidadas de aço somaram 1.093Kt, com desempenho robusto no mercado doméstico — sustentado pela retomada do setor automotivo (produção de veículos leves +8,3% a/a) — enquanto o COGS/t da siderurgia recuou para R$5.081/t, refletindo ganhos operacionais e efeitos pontuais não recorrentes; (ii) O preço médio de exportação de aço alcançou R$5.859/t, beneficiado por um portfólio de maior valor agregado e por uma estratégia de exportações seletivas, ainda que o volume tenha retraído na base sequencial; (iii) A divisão de mineração apresentou performance sólida, com embarques de 2.218Kt e preço médio realizado de R$413/t, impulsionados por maior participação de vendas na modalidade CFR, menor incidência de descontos e estabilidade cambial; (iv) A combinação entre preços mais elevados no minério e menores custos no aço impulsionou o EBITDA consolidado para R$733m, com margem de 10,7% (+0,1p.p. vs. Genial Est.); (v) Apesar do avanço operacional, o FCF foi negativo em -R$560m, pressionado por uma forte imobilização de R$778m em capital de giro, parcialmente compensada por um CAPEX mais contido de R$219m; (vi) A companhia projeta normalização parcial no capital de giro já no 2T25, com reversão estimada de ~50% da pressão observada no 1T25, ao passo que o CAPEX tende a acelerar, refletindo o avanço dos projetos estratégicos — PCI do AF3 e reforma da coqueria — dentro do guidance de R$1,4b–1,6b; (vii) A estrutura de custos permanece fortemente indexada ao dólar (~60% do total), e embora o câmbio tenha recuado para ~R$5,70, mantemos a projeção de R$6,00 para 2025E, diante dos riscos inerentes à conjuntura política doméstica e ao cenário externo; (viii) A partir do 2S25, o contexto tende a se tornar mais desafiador, com a continuidade das importações de aço subsidiado (1,0Mt no 1T25) e com o arrefecimento da curva 62% Fe, o que deve limitar ganhos marginais tanto no aço quanto na mineração; (ix) Mesmo operando a múltiplos atrativos (EV/EBITDA 25E de 3,0x vs. média histórica de 4,8x), a ausência de catalisadores de curto prazo e as incertezas estruturais impõem uma visão mais cautelosa; (x) Reiteramos nossa recomendação de MANTER, com Target Price 12M de R$6,00, equivalente a um upside de +3,3%.

USIM5 Resultado 1T25: No detalhe!

Aço Mercado Doméstico: Setor automotivo como motor da alta.

Os embarques de aço ao mercado doméstico (MD) totalizaram 1.002Kt (+2,7% vs. Genial Est.), subindo +4,2% t/t e +9,0% a/a, refletindo a retomada gradual da atividade industrial e a melhor dinâmica do setor automotivo — que se consolidou como o principal motor da demanda no período. Assim como exemplificado em nossa prévia, a melhora de volume foi, de fato, perceptiva no 1T25, indo de acordo com os dados auferidos pela AFAVEA – avanço da produção de veículos leves de +8,3% a/a no trimestre, favorecendo a sustentação dos volumes.

O preço médio realizado foi de R$5.539/t (-1,9% vs. Genial Est), basicamente estável em +0,1% t/t, com compressão de -1,3% a/a. Avaliamos que o preço deveria ter refletido os reajustes implementados no início do ano, com o destaque para os aumentos de +2–3% nas renegociações contratuais com montadoras (17–20% da carteira), e os ajustes adicionais de +2–5% nos segmentos industrial e de distribuição, entretanto, ainda assim o preço ficou lateralizado, devido a deterioração do mix de vendas do período. A queda da qualidade do mix acabou levando a um preço realizado pior do que esperávamos.

Aço Mercado externo: Vendendo menos por mais.

Os embarques de aço ao mercado externo (ME) totalizaram 92Kt (+4,0% vs. Genial Est.), queda de -4,3% t/t e -25,5% a/a, número ligeiramente superior ao projetado, refletindo uma estratégia de exportações seletivas, com foco em mercados regionais de menor custo logístico. Como antecipado, a retração anual ainda reflete o fim de contratos pontuais de maior valor agregado — como o fornecimento para o gasoduto Néstor Kirchner, na Argentina (81% das exportações vs. 49% no 4T24) — ao passo que, na comparação trimestral, o recuo está associado à priorização do mercado interno frente ao externo.

O preço médio de exportação foi de R$5.859/t (+6,8% vs. Genial Est.), acelerando mais do que o esperado, compondo alta de +8,3% t/t e +15,0% a/a, sustentada por um mix de produtos mais qualificado no período. Ainda que o cenário externo siga pressionado pelos preços internacionais do aço, o BRL ainda depreciado vs. USD contribuiu para mitigar parcialmente esse efeito, favorecendo as remessas oportunísticas ao longo do trimestre.

Aço Consolidado: Alta de embarques no MD; Melhoria do mix no ME.

As vendas consolidadas de aço totalizaram 1.093Kt (MD + ME), com alta de +2,7% vs. Genial Est., apresentando elevação de +3,4% t/t e +4,9% a/a, superando nossas projeções e refletindo, sobretudo, o bom desempenho do mercado doméstico — que voltou a ganhar tração diante da retomada da atividade industrial e da resiliência da demanda automotiva. Como destacamos na prévia, a estratégia da companhia de direcionar volumes para canais com maior geração de valor mostrou-se eficaz, atenuando a menor contribuição do mercado externo no período.

O preço médio consolidado (MD + ME) da divisão foi de R$5.571/t (-1,1% vs. Genial Est.), leve alta de +0,9% t/t e +0,4% a/a, sustentado pelos reajustes implementados no mercado interno – mesmo que compensados por uma piora do mix doméstico – e por uma leve melhoria no mix exportador. Apesar do ambiente ainda competitivo no mercado internacional e do término de contratos específicos de maior valor agregado, a companhia tem buscado reconfigurar seu portfólio comercial, promovendo uma recomposição gradual de preços e ampliando a rentabilidade marginal no segmento.

Mineração: Clima ajuda mesmo com sazonalidade; Retirada de descontos propiciam alta de preços.

Os embarques de minério de ferro totalizaram 2.218Kt (+1,0% vs. Genial Est.), compondo aceleração leve de +0,7% t/t e uma mais forte de +13,0% a/a, em linha com nossas projeções e refletindo uma regularização da operação, sobretudo na comparação sazonal. A despeito da manutenção da Estação de Tratamento Leste (ETM), que segue fora de operação, notamos o efeito, conforme antecipamos em nossa prévia das novas frentes de lavra — ativadas no fim de 2024 — que passaram a alimentar as demais unidades de tratamento, o que contribuiu para estabilizar os volumes no período.

Diferentemente do observado em anos anteriores, o 1T25 não foi significativamente impactado por chuvas nas regiões onde a MUSA opera, o que favoreceu a manutenção da cadeia logística e resultou em uma leve alta sequencial nos embarques. Além disso, as exportações representaram 75% do volume faturado (+5p.p. t/t), evidenciando a continuidade da demanda externa, agora com predominância de vendas de produção própria, dado o recuo no volume de terceiros que atingiu 139Kt (-20% t/t).

O preço médio realizado foi de R$413/t ou US$70,7/t (+17,5% vs. Genial Est.), subindo forte +18,7% t/t e +24,9% a/a, impulsionado por (i) maior proporção de embarques com frete marítimo incluso (63% no 1T25 vs. 34% no 4T24); (ii) menor incidência de descontos e (iii) estabilidade da taxa de câmbio BRL/USD, com média de 5,85 vs. 5,84 no 4T24. Embora a curva do minério 62% Fe tenha variado apenas +0,2% t/t, o mix comercial mais favorável no período sustentou a valorização do preço.

Receita Líquida: Aço e Mineração contribuindo positivamente, com intensidades distintas.

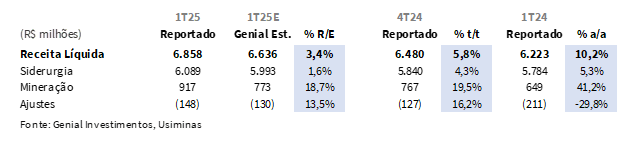

A Receita Líquida Consolidada alcançou R$6,9b (+3,4% vs. Genial Est.), subindo +5,8% t/t e +10,2% a/a e chegando a superar nossas estimativas, com contribuições positivas tanto da divisão de Aço quanto na de Mineração. Na unidade de negócio de aço, a Receita foi de R$6,1b (+1,6% vs. Genial Est.), compondo alta de +4,3% t/t e +5,3% a/a, impulsionada pelo avanço dos embarques no mercado doméstico, combinado a um mix exportador qualitativamente mais favorável. Já na Mineração, a Receita Líquida totalizou R$917m (+18,7% vs. Genial Est.), acelerando forte para +19,5% t/t e +41,2% a/a, reflexo da valorização expressiva do preço realizado (+18,7% t/t), impulsionada por menor incidência de descontos por qualidade e maior proporção de vendas com frete marítimo incluso.

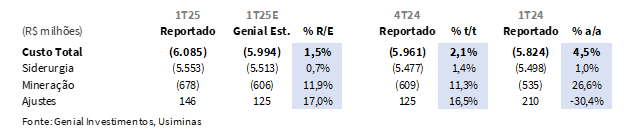

COGS/t: Dinâmica positiva em Aço e negativa em Mineração.

O COGS/t consolidado atingiu R$5.386/t (-1,7% vs. Genial Est.; -1,3% t/t; -2,9% a/a), ficando abaixo do projetado, com impacto positivo das reduções diante de ganhos de eficiência. Na divisão de aço, o COGS/t foi de R$5.081/t (-2,4% vs. Genial Est.), decaindo -1,9% t/t e -3,7% a/a, vindo com uma eficiência melhor que a esperada, mas com efeitos não recorrentes que ajudaram na redução de custos, uma vez que foram combinados com os ganhos operacionais e menor pressão de insumos. Portanto, a redução de -R$99/t vs. 4T24 veio, majoritariamente, de outros custos (-R$98/t), impulsionados por efeitos pontuais de indenizações de seguro de matérias-primas e reversão de provisões relacionadas a frete, além de melhorias operacionais pós-reforma do AF3 – efeitos one-off que não devem ser entendidas como estruturais à trajetória de queda dos custos. Também houve contribuição de efeito volume (-R$13/t), com maior diluição de custos fixos. Esses fatores mais que compensaram o impacto de preço/câmbio (+R$11/t), derivado da leve valorização do USD frente ao BRL e da manutenção da dependência de placas de terceiros.

Já na Mineração, o COGS/t ficou em R$306/t (+10,7% vs. Genial Est.), subindo +10,5% t/t e +12,0% a/a, com avanço relevante nos gastos explicado pela maior representatividade das exportações na modalidade CFR (com frete incluso), que responderam por 63% dos embarques externos (vs. 34% no 4T24). Esse efeito mais do que compensou a redução nos preços de insumos cotados em USD e a estabilidade logística decorrente de um clima mais favorável, sem chuvas atípicas, já considerando a sazonalidade de início do ano.

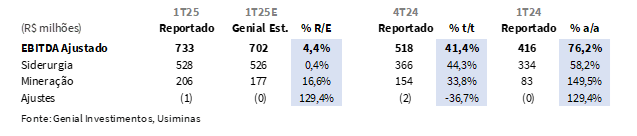

EBITDA: Levemente acima do esperado, com recuperação t/t e a/a.

O EBITDA Consolidado somou R$733m (+4,4% vs. Genial Est.), subindo de forma mais proeminente em +41,4% t/t e +76,2% a/a com margem de 10,7% (+1,1p.p. t/t). Na divisão de aço, o EBITDA foi de R$528m (+0,4% vs. Genial Est.), subindo +44,3% t/t e +58,2% a/a, sustentado por três principais vetores: (i) redução de -R$109m nos custos; (ii) efeito positivo de +R$52m por preço/mix, impulsionado pela melhora qualitativa nas vendas, principalmente no mercado externo; e (iii) aumento de +R$12m pelo maior volume comercializado. Esses efeitos superaram o impacto de -R$10m em despesas operacionais adicionais, sobretudo em vendas e SG&A. Com isso, a margem da divisão avançou para 8,7% (vs. 6,3% no 4T24).

Na Mineração, o EBITDA totalizou R$206m (+16% vs. Genial Est.), também acima do esperado e apresentando elevação +33,8% t/t e +149,5% a/a, também acima das expectativas. O resultado foi impulsionado pela valorização do preço médio realizado (+18,7% t/t), que compensou parcialmente o aumento no COGS/t, decorrente da maior participação de vendas com frete incluso (CFR) e menor volume de compras de terceiros.

Lucro Líquido: Ganho operacional e reversão de perdas cambiais líquidas t/t impulsionam bottom line.

A companhia reportou Lucro Líquido de R$337m (+74% vs. Genial Est.), vindo com uma alta de +4,6x a/a, revertendo o prejuízo do trimestre anterior e superando com folga nossa projeção. A margem líquida foi de 4,9% (+2,0p.p. vs. Genial Est.), refletindo principalmente o ganho operacional em ambas as divisões, além de um desempenho significativamente mais benigno no resultado financeiro.

O resultado financeiro foi positivo em +R$20m (vs. -R$299m no 4T24), uma variação de +R$319m t/t, puxada por ganhos cambiais líquidos de +R$112m vs. perda de -R$233m no 4T24. Essa reversão decorre do efeito da valorização de +15p.p. t/t do BRL vs. USD (end of period), que reduziu o valor em BRL dos passivos em USD. Averiguamos que esse alívio financeiro, somado ao avanço de +79,0% t/t no EBIT, foi determinante para a recuperação do bottom line no período.

Nossa visão e recomendação

FCF: Dinâmica de compressão no capital de giro apagou alta do EBITDA.

A companhia registrou queima de FCF de -R$560m (42% pior vs. Genial Est.), marcando não só um recuo relevante tanto de forma sequencial quanto a/a, refletindo, sobretudo, a pressão sazonal exacerbada sobre capital de giro — típica dos 1Ts (mas com um pouco mais de intensidade). O fluxo de caixa operacional (FCO) foi de -R$341m, impactado por uma imobilização de R$778m em capital de giro, superando a geração de +R$733m via EBITDA. O CAPEX a R$219m (-42,7% t/t) contribuiu para suavizar parcialmente a queima de FCF. Ainda assim, o resultado evidencia que a conversão efetiva de EBITDA em FCF ficou comprometida, diante da necessidade de recomposição de estoques e ajustes no ciclo de pagamentos. Apesar do reforço de liquidez, a elevação da alavancagem para 0,71x Dívida Líq./EBITDA LTM (vs. 0,58x no 4T24) reforça a importância de disciplina financeira e rigor na gestão do capital circulante ao longo do restante do ano.

FCF para o 2T25: Menos pressão no giro, mas aumento de CAPEX.

Com base nas dinâmicas abordadas na conferência com analistas após a divulgação do resultado, a leitura qualitativa que tivemos foi neutra. No que diz respeito ao capital de giro, a administração indicou que ~50% da variação negativa registrada no 1T25 (-R$780m) deve ser revertida já no 2T25E, com realização esperada nos estoques e aumento do saldo de fornecedores. Além disso, para o 2T25, a companhia projeta uma aceleração relevante no ritmo de investimentos t/t e manutenção de guidance de CAPEX anual entre R$1,4b e R$1,6b, após um desembolso mais contido no 1T25. Projetos estratégicos como o PCI no Alto-Forno 3 (AF3) — com conclusão prevista até o final de 2025 — e a reforma da coqueria entram em fase mais avançada, com impacto financeiro mais relevante a partir deste trimestre.

Aço: Quanto mais de queda de COGS/t está ainda por vir?

Para o 2T25, além da expectativa de estabilidade de vendas, o fato de a companhia ter implementou repasses de +3% para o restante da carteira de clientes do segmento automotivo, aliado à projeção de estabilidade no mix exportador, devem favorecer o viés estável para receita. Adicionalmente, a trajetória de queda nos preços de coque e carvão, combinada com a valorização do BRL (de R$6,00 no pico de dez/24 para cerca de R$5,70 em abr/25) – uma vez que ~60% do custos dela é atrelada ao dólar – devem potencializar a redução do COGS/t — movimento que já começou a se materializar no 1T25, com queda de -2% t/t que, segunda a companhia, ~1% da redução de COGS/t, excluindo itens não recorrentes, pode ser atribuída diretamente à eficiência industrial.

Para o 2S25, o cenário se desenha mais desafiador e incerto, sobretudo quanto à competitividade vs. importações. A crescente presença de aço subsidiado estrangeiro (principalmente chinês e com NCMs de fuga) dentro mercado doméstico segue como o principal ponto de atenção, afetando diretamente a formação de preços e pressionando a rentabilidade do setor. Segundo o management, o volume de importações de aços planos no 1T25 atingiu 1,0Mt, alta de +42% a/a, evidenciando a perda de participação da indústria nacional no consumo aparente.

Mineração: Pressão sobre a curva 62% Fe deve implicar em um viés negativo.

Para o 2T25, a projeção é de estabilidade de volumes, sustentados pela continuidade das novas frentes de lavra iniciadas em dezembro de 2024, que vêm proporcionando um mix mais enriquecido — com maior % ferro e menor teor de sílica. Esse perfil de qualidade superior deve se manter ao longo do trimestre, funcionando como diferencial operacional em meio a um cenário de preços menos favorável. A companhia sinaliza que o arrefecimento dos benchmarks internacionais, como a curva do minério 62% Fe, deve limitar o potencial de expansão da receita, mesmo com estabilidade produtiva garantida pelo reforço das demais plantas da MUSA e compras pontuais de terceiros. Para o 2S25, a expectativa segue sendo de manutenção dos volumes e da qualidade do mix até a reativação da Estação de Tratamento Leste (ETM Leste), embora a dinâmica de preços globais siga como principal variável de risco para a performance da unidade de mineração.

EBITDA solta, mas giro aperta.

Apesar da melhora operacional registrada no 1T25 — em especial com a redução do COGS/t de aço e a alta do preço realizado do minério de ferro —, a geração de fluxo de caixa da companhia foi negativamente impactada por um efeito sazonal mais intenso no capital de giro. A companhia reportou queima de FCF de -R$560m, puxada por uma imobilização de R$778m em estoques e fornecedores. Ainda assim, mesmo com expectativa de reversão parcial no 2T25, com recuperação de ~50% do impacto observado, o CAPEX deve acelerar, em linha com o guidance anual de R$1,4–1,6b. Do lado operacional, o viés é positivo para o 2T25: além da estabilidade no mix exportador, a combinação entre repasses de preço no automotivo (+3% em abril), queda nas commodities de insumos e valorização do BRL vs. USD (~R$5,70 vs. pico de R$6,00 em dez/24) deve intensificar a trajetória de redução do COGS/t, já iniciada neste trimestre.

Por outro lado, o 2S25 tende a ser mais desafiador. A persistência das importações de aço subsidiado (1,0Mt no 1T25, +42% a/a) deve seguir pressionando a formação de preços no mercado doméstico, enquanto o arrefecimento da curva 62% Fe deve limitar a expansão de receita na mineração. A despeito do mix mais qualificado e do avanço de projetos estratégicos — como o PCI do AF3 e a reforma da coqueria —, ainda não enxergamos gatilhos materiais de valorização no curto prazo. Assim, mesmo negociando a EV/EBITDA 25E de 3,0x (vs. 4,8x da média histórica), reiteramos recomendação de MANTER, com Target Price de R$6,00 e upside de +3,3%.