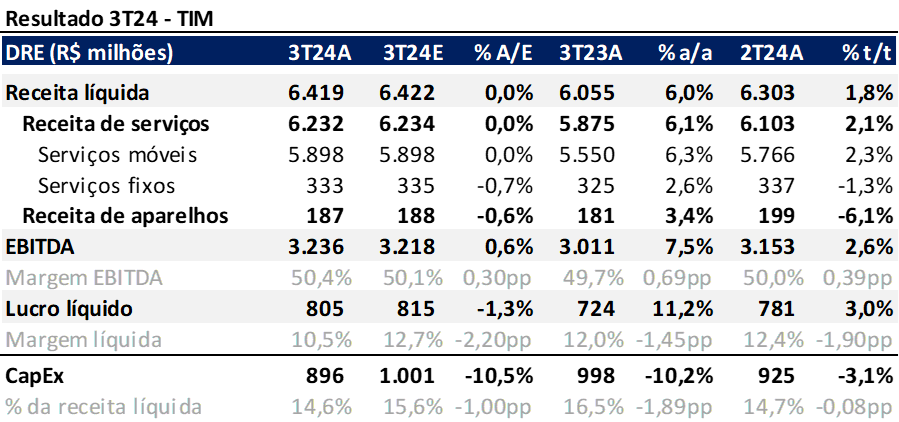

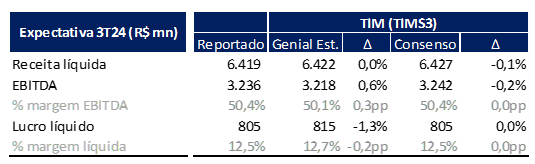

A TIM reportou um resultado sólido em linha com nossas expectativas e do mercado. A empresa apresentou receita de R$6,4b, com crescimento de 6,0% a/a, impulsionada pelo segmento móvel, especialmente o pós-pago (+8,3% a/a). Em serviços fixos, o crescimento foi de 2,6% a/a, com destaque para a TIM Ultrafibra (+6,0% a/a). O EBITDA foi de R$3,2b (+7,5% a/a), com margem de 50,4%. O lucro líquido foi de R$805m (+11,2%), mas a margem líquida caiu 1,45 p.p. devido à menor distribuição de JCP e maior despesa financeira com arrendamentos. A companhia espera pagar R$3,5b em proventos em 2024, com dividend yield de 8,6%, acima das nossas expectativas. Sendo assim, seguimos com nossa recomendação de Compra, com preço-alvo de R$ 21,00.

Receita impulsionado pelo pós-pago

A empresa reportou uma receita de R$ 6,4b em linha com nossas estimativas e do mercado, apresentando um crescimento de 6,0% a/a, acima da inflação do período. O principal driver foi o segmento de serviços móveis que apresentou crescimento de 6,3% a/a, impulsionado pelo segmento de pós-pago, que cresceu 8,3% a/a continuando fazendo a migração da base. Já em serviços fixos a empresa apresentou crescimento de 2,6% a/a, com a TIM Ultrafibra sendo o destaque apresentando crescimento de 6,0% a/a, sendo impulsionado pelo aumento do ARPU de 5,9% a/a.

Expansão de margem EBITDA e contração de margem líquida

A TIM divulgou um EBITDA de R$3,2b, apresentando crescimento de 7,5% a/a, resultado da estratégia de migração do pré-pago e controle de custos atingindo uma margem de 50,4% (+0,7 p.p a/a).

O lucro líquido foi de R$805m, com um crescimento de 11,2% e uma margem de 10,5%. A margem líquida apresentou retração de 1,45 p.p. em comparação ao ano anterior, devido à menor distribuição de Juros sobre o Capital Próprio (JCP) e ao aumento das despesas financeiras, decorrente do crescimento dos juros sobre arrendamentos. No 3T23, a empresa foi beneficiada pela renegociação dos contratos de leasing.

Atualização de plano estratégico

A companhia anunciou que estima que pagará R$3,5b em proventos esse ano, este valor já considera os R$800m que já foram anunciados. Os R$2,7b restantes devem ser pagos como uma combinação de JCP e dividendos, que precisam ser aprovados. Se os dividendos forem aprovados isso resultará em um dividend yield de 8,6%, acima das nossas expectativas para o ano.