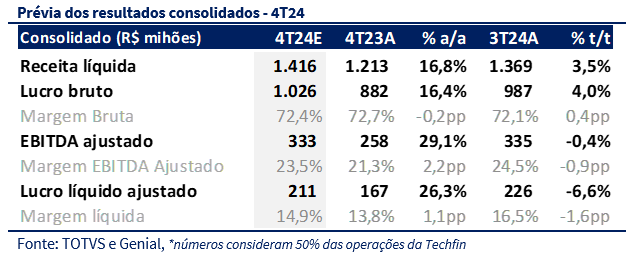

A TOTVS divulgará seus resultados em 12/02/2024, após o fechamento do mercado. No geral, acreditamos que a empresa deve continuar apresentando um resultado positivo, impulsionado pelo desempenho consistente do segmento de Gestão, que se beneficiará novamente da inversão do IGP-M para valores positivos. Com isso, projetamos um crescimento de cerca de 16,1% para o segmento no 4T24. Apesar de manter sua trajetória de crescimento, esperamos que o segmento de Business Performance evolua a um ritmo mais moderado, devido à maturação do negócio, antecipada em nossa visão, e sua maior sensibilidade ao cenário econômico brasileiro adverso, considerando sua característica discricionária. Nesse contexto, estimamos que Business Performance cresça cerca de 23,2% a/a. Quanto ao segmento de Techfin, reconhecemos um segundo semestre mais forte, devido à sazonalidade do crédito, mas permanecemos conservadores quanto aos potenciais do segmento, dada a perspectiva do cenário de crédito brasileiro. Para esse trimestre, estimamos um crescimento de 14,5% a/a na receita líquida pós funding de Techfin.

No que diz respeito às margens, esperamos uma expansão de 2,2pp na margem EBITDA ajustada, impulsionada principalmente por uma base comparativa mais fraca da dimensão Gestão no 4T23 e pela dinâmica mais positiva dos segmentos de Business Performance e Techfin. Com isso, projetamos um EBITDA ajustado de R$ 333m para o trimestre, resultando em uma margem de 23,5%. Não esperamos oscilações significativas nas linhas abaixo do EBITDA e estimamos um lucro líquido ajustado de R$ 211m, correspondendo a uma margem de 14,9%.

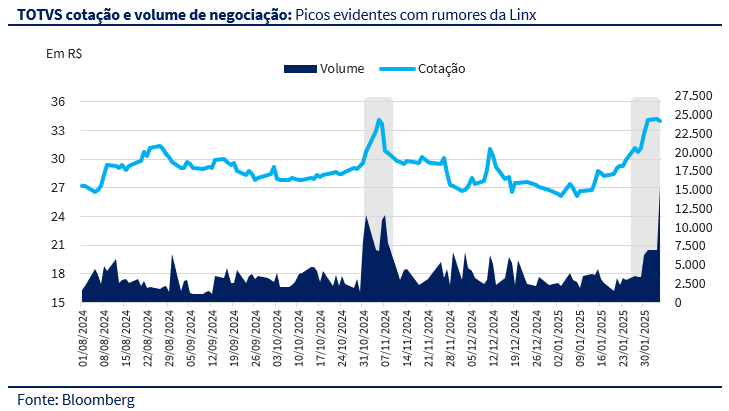

Apesar de acreditarmos no potencial da empresa e não enxergarmos drivers negativos no curto prazo, reiteramos nossa recomendação de Manter para a TOTVS, com preço-alvo de R$ 35,00 devido principalmente o movimento repetido de alta advindo de rumores da aquisição da Linx. Assim como em nosso relatório ao tema, reconhecemos que há um upside risk nessa situação, porém entendemos que ainda não informações suficientes disponíveis que comprovem a transação e não justifiquem recente alta do papel no mercado.

Gestão: IGP-M deve continuar contribuindo

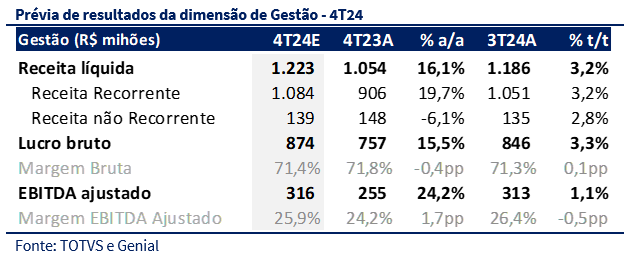

Para o 4T24, estimamos que a Totvs mantenha um bom desempenho em Gestão, com crescimento acima de dois dígitos, apesar da base de comparação elevada do segmento. Projetamos uma receita de R$ 1,22b no trimestre, avanço de 16,1% a/a, impulsionado principalmente pela sólida expansão da receita recorrente (+19,7% a/a), beneficiada pelo efeito favorável do IGP-M e por uma adição atrativa de ARR. Embora o IGP-M seja um dos principais fatores de crescimento da receita para o trimestre, projetamos um impacto mais moderado da recente alta do índice (6,5% UTM), dado o descasamento entre as datas de reajuste dos contratos. Na linha de não recorrentes, esperamos uma dinâmica semelhante à do trimestre anterior, com queda na receita de serviços devido ao menor impacto da integração de franquias e estabilidade na linha de licenças, uma vez que o modelo corporativo não deve influenciar este trimestre. Com isso, prevemos uma receita não recorrente de R$ 139m, refletindo uma tendência similar à do 3T24, mas com uma desaceleração na queda de 6,1% a/a vs. 9,1% a/a do trimestre anterior.

Em termos de margem, estimamos uma queda de 0,4pp t/t na margem EBITDA devido ao impacto do dissídio no trimestre. No entanto, projetamos um ganho de 1,7pp a/a, refletindo uma base de comparação mais fraca no 4T23, que foi impactado negativamente pelos resultados da Dimensa e pelo maior registro de provisões para contingências. Dessa forma, estimamos um EBITDA ajustado de aproximadamente R$ 316m (+1,1% t/t; +24,2% a/a), com margem EBITDA ajustada de 25,9%.

Business Performance: O dilema dos serviços não discricionários

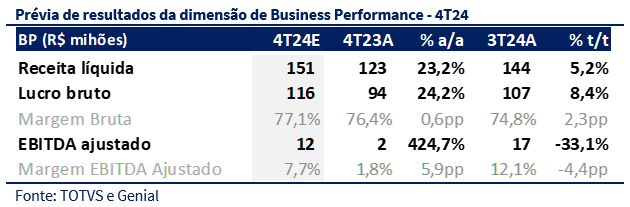

Alinhado às nossas estimativas do trimestre anterior, esperamos que a dimensão de Business Performance continue em expansão, mas com um ritmo de crescimento mais moderado em relação aos últimos sete trimestres, exceto o 3T24, cuja média de crescimento foi de 40,7% a/a. Diferentemente do segmento de Gestão, que se enquadra mais como um serviço não discricionário, Business Performance pode ser classificado como um serviço discricionário e, portanto, mais suscetível ao ambiente macroecônomico. Esse fator aumenta a margem para cancelamentos ou substituições por parte dos clientes, tornando o segmento mais exposto a eventuais deteriorações do cenário econômico brasileiro. Nesse cenário, projetamos para o 4T24 uma receita de R$ 151m, representando um crescimento de 23,2% a/a.

Com o ganho de maturidade da dimensão de Business Performance e a diluição do evento RD Station em relação a receita, esperamos que a dinâmica do EBITDA na comparação anual seja positiva, com expansão de aproximadamente 5,9pp. No entanto, devido principalmente ao impacto do evento da RD Station no 4T24, projetamos uma queda sequencial de 4,4pp t/t na margem EBITDA ajustada. A partir disso, projetamos um EBITDA ajustado de R$ 12m (-33,1% t/t; +424,7% a/a), com margem de 7,7%.

Techfin: Semestre que ajuda, mas não muda ponteiro

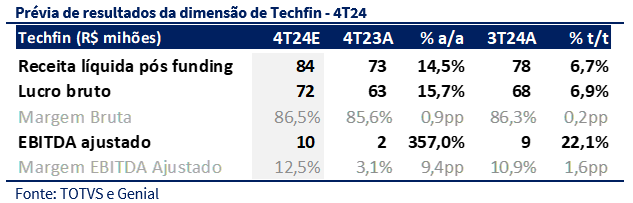

Para Techfin, projetamos uma receita líquida pós-funding de R$ 84m, representando um crescimento de 14,5% a/a e 6,7% t/t. Apesar de uma leve melhora na dinâmica do Agro no 2S24, especialmente no 4T24, esperamos que o segmento continue com um crescimento mais estável. Além disso, estimamos que o EBITDA ajustado se mantenha próximo ao do trimestre anterior, atingindo R$ 10m (+22,1% t/t; +357,0% a/a), frente ao resultado de aproximadamente R$ 9m no 3T24. Nesse contexto, nossas projeções indicam uma margem de 12,5% para o 4T24, com avanços tanto na comparação trimestral (+10,9%) quanto anual (+3,1%).

Consolidado permanece estável

No geral, seguimos vendo o segmento de Gestão como destaque, garantindo à TOTVS um resultado consideravelmente positivo, apesar das contribuições de Business Performance e Techfin. O bom desempenho de Gestão continua sendo impulsionado pela inversão do IGP-M, um dos principais indexadores dos contratos de serviços. Além disso, projetamos um ciclo de vendas sólido, sem indicações de retração significativa na demanda. Por outro lado, Business Performance começa a entrar, de forma antecipada, em nossa visão, numa fase natural de maturidade, com um crescimento mais estável. Diferentemente de Gestão, esse segmento tende a apresentar maior volatilidade, dado seu caráter discricionário e o cenário econômico mais desafiador esperado para 2025. Já para Techfin, esperamos um trimestre naturalmente mais forte, com uma dinâmica de receita e margens ligeiramente positivas. No entanto, seguimos atentos ao desempenho do segmento em 2025, diante de sinais claros de preocupação no mercado de crédito. Com isso, prevemos que a receita líquida consolidada da TOTVS chegue a R$ 1,42b, representando uma evolução significativa de 16,8% a/a.

Para o 4T24, projetamos um crescimento de aproximadamente 2,2pp a/a na margem EBITDA ajustada, impulsionado principalmente pelo bom desempenho do segmento de Gestão e pela evolução significativa de Business Performance e Techfin, que ainda estavam em uma fase inicial de consolidação no 4T23. Com isso, estimamos um EBITDA ajustado de R$ 333m (-0,4% t/t; +29,1% a/a), com margem de 23,5%. Quanto às linhas abaixo do EBITDA, não esperamos mudanças relevantes no trimestre e projetamos um lucro líquido ajustado de aproximadamente R$ 211m, com margem líquida de 14,9%.

Perspectiva para 2025

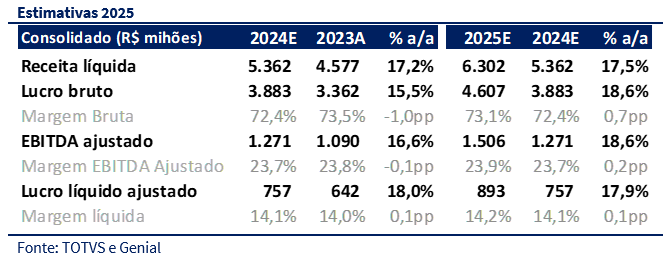

De maneira geral, estamos confiantes em relação ao segmento de Gestão para 2025, principalmente devido à sua maior estabilidade e à alta retenção de clientes, o que torna a unidade de negócio mais resiliente diante de um cenário econômico desafiador no Brasil. Além disso, a inversão do IGP-M para valores positivos deve continuar favorecendo a reprecificação dos contratos, impulsionando o crescimento da receita no segmento. Outro ponto relevante é a crescente capacidade da TOTVS de realizar o cross-sell entre seus três segmentos.

Para a dimensão de Business Performance, adotamos uma visão mais conservadora, considerando seu caráter discricionário e menor estabilidade em cenários econômicos adversos. Conforme mencionamos anteriormente, a unidade de negócios já apresentou uma desaceleração significativa no 3T24, com crescimento de 27,4% a/a, ante 39,5% a/a no 2T24. Embora vejamos essa maturação como um movimento natural, acreditamos que o processo pode estar ocorrendo de forma antecipada, em linha com nossa última revisão, mas ainda levemente desalinhado às premissas estabelecidas no início do ano. Apesar dessa desaceleração, seguimos projetando um crescimento razoável de 24% a/a para o segmento em 2025.

Em Techfin, seguimos enxergando o segmento como uma oportunidade estratégica para a TOTVS, dada sua entrada em um mercado de grande escala e com retorno atrativo. Além disso, destacamos a relevância da Joint Venture entre o Itaú, com sua expertise no setor financeiro, e a TOTVS, com seu know-how em tecnologia. Apesar dos pontos positivos da tese, mantemos uma visão cautelosa devido ao ritmo ainda lento de recuperação do crédito no setor agropecuário brasileiro. Nesse cenário, projetamos uma receita líquida pós-funding mais estável em 2024, com crescimento de 9,5% em 2025.

No consolidado, projetamos um crescimento de aproximadamente 17,5% na receita em 2025, com base em nossas estimativas para o fechamento de 2024. Além disso, esperamos uma leve expansão das margens bruta e EBITDA, que devem atingir 73,1% e 23,9%, respectivamente. Em relação ao lucro líquido, prevemos uma dinâmica mais estável devido às amortizações de ágio já anunciadas pela TOTVS, resultando em uma margem líquida de 14,2% em 2025.

Reiterando nossa recomendação, argumento inalterado

Observamos que a narrativa mencionada em nosso relatório de troca de recomendação de compra para manter da TOTVS (TOTVS (TOTS3) | Resultado 3T24: Margem acima, mas momento é de manter!)continua válida, com a ação sendo negociada acima de R$ 34,00 devido às especulações sobre uma possível aquisição da Linx. No entanto, seguimos com a visão de que ainda não há informações suficientes para confirmar o fechamento da transação. Dessa forma, não acreditamos que o preço atual da TOTVS reflita um cenário fundamentado, considerando o alto grau de especulação, apesar de vermos com bons olhos a aquisição. Como não realizamos alterações em nossas premissas, mantemos nosso valuation em R$ 35,00 e a recomendação neutra para o papel.