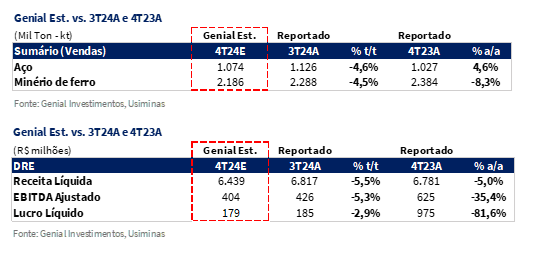

A Usiminas divulgará seus resultados do 4T24 no dia 14 de fevereiro, e nossas estimativas apontam para números consolidados ainda frágeis. Projetamos uma Receita Líquida próxima de R$6,4b Genial Est. (-5,5% t/t; -5,0% a/a), parcialmente sustentada pelo mercado doméstico de aço, com 999Kt Genial Est. em embarques (-6,6% t/t; +8,6% a/a). A retração sequencial considera a sazonalidade típica, com as usinas desacelerando após o pico anual que ocorre nos 3Ts. Embora o segmento automotivo possa ter oferecido certo fôlego, ajudando no volume na base anual, avaliamos que a (i) forte concorrência com importados chineses e o (ii) mix de vendas menos favorável, formam fatores que tendem a limitar reajustes de preços. Para 2025, esperamos um crescimento menor para o segmento automotivo do que a Anfavea (+3,5% Genial Est. vs. +7,8% Anfavea 25E), o que deve afetar a demanda da Usiminas ao longo do ano.

Voltando para dinâmicas do 4T24, para a divisão de mineração, estimamos um cenário mais desafiador, com embarques em torno de 2,2Mt Genial Est. (-4,5% t/t; -8,3% a/a), refletindo principalmente o enfraquecimento da demanda chinesa. Apesar disso, acreditarmos que a taxa de câmbio USD/BRL mais elevada e o leve aumento no preço de referência devem sustentar aceleração no preço realizado para R$361/t Genial Est. (+7,5% t/t).

Em termos de rentabilidade, projetamos um EBITDA Ajustado Consolidado de R$404m Genial Est. (-5,3% t/t; -35,4% a/a), sugerindo que a recuperação de margens ainda permanece restrita. Na divisão de aço, o EBITDA deve ficar em R$308m Genial Est. (-18,5% t/t; +15,5% a/a), impactado por custos operacionais elevados e ineficiências decorrentes da reforma do Alto-Forno 3 (AF3), cujo ramp-up permanece abaixo do potencial esperado inicialmente pelo consenso. Já a mineração tende a apresentar um EBITDA de R$176m Genial Est. (+3x t/t; -46,3% a/a), beneficiado principalmente pela valorização da taxa de câmbio USD/BRL e por um aumento no preço do minério de ferro convertido em BRL.

Por fim, nossa projeção de Lucro Líquido em torno de R$179mGenial Est. (-2,9% t/t; -81,6% a/a) reforça a visão de que, apesar de alguma melhora pontual nos indicadores, o ambiente competitivo e as incertezas regulatórias continuarão a dificultar uma recuperação mais expressiva no curto prazo. Diante desse contexto, mantemos um viés cauteloso, considerando que a plena captação de ganhos operacionais — seja via implantação do PCI ou pela estabilização total do AF3 — deve ocorrer apenas em um horizonte mais dilatado.

Principais Destaques:

(i) Embarques no MD de 999Kt Genial Est. (-6.6% t/t; +8.6% a/a). Mix desfavorável dificulta o reajuste com o preço realizado projetado em R$5,361/t Genial Est. (-2,0% t/t); crescimento automotivo em 25E deve ser mais modesto (+3,5% Genial Est. vs. +7,8% Anfavea); (ii) Embarques ME dê 75Kt Genial Est. (+34,0% t/t; -38,0% a/a) devem redirecionar o superávit doméstico, mas preço externo em queda, estimado em R$5. 760/t (-5,9% t/t; -5,0% a/a); (iii) Embarques totais próximos a 1.074Kt Genial Est. (-4. (-4,6% t/t; +4,6% a/a); (iv) Preço realizado (MD + ME) em R$5.389/t Genial Est. (-2,1% t/t; -6,0% a/a), que deverá ser impactado pela deterioração do mix, apesar do suporte parcial da taxa de câmbio; (v) Embarques da Divisão de Mineração (MUSA) de 2.2Mt Genial Est. (-4,5% t/t; -8,3% a/a) e preço estimado em R$361/t (+7,5% t/t; -18,1% a/a); (vi) Receita Líquida projetada em R$6,4b Genial Est. (-5,5% t/t; -5,0% a/a), composta por R$5,8b de aço (-6,6% t/t; -1. 7% a/a) e R$788m de mineração (+2,7% t/t; -24,9% a/a); (vii) COGS/t de aço em R$5,148/t Genial Est. (-2,0% a/a) devido a insumos em USD e ramp-up de BF3 ainda abaixo do potencial pleno; mineração em R$279/t Genial Est. (-8,9% t/t); (viii) Projetamos EBITDA Ajustado em R$404m Genial Est. (-5,3% t/t; -35,4% a/a) com margem estável em 6,3%; (ix) Lucro Líquido em R$179m Genial Est. (-2,9% t/t; -81. 6% a/a); (x) Efeito do ajuste de preços apagado devido ao mix desfavorável, forte concorrência de importados e alta dependência de insumos em USD; (x) CAPEX 24E ajustado para R$1,1b, com projeção de R$1.5b/ano para 25E-26E, entendemos que postergar o PCI para o final de 2025 poderia atrasar ganhos de eficiência e manter uma alta dependência de custos em USD; (xiii) Reforçamos nossa recomendação de MANTER, com o Preço Alvo 12M ajustado para R$6,00 (anteriormente R$6,50), refletindo um upside marginal de 7,14 %.

USIM5 Prévia 4T24: No detalhe!

Mercado Doméstico em provável arrefecimento impactado por múltiplos fatores.

Vislumbramos o mercado doméstico (MD) com algum arrefecimento, diante de embarques estimados em 999Kt Genial Est. (-6,6% t/t; +8,6% a/a). Embora a desaceleração típica dos 4Ts vs. 3Ts tenha pesado nos volumes, projetamos um horizonte mais positivo para a demanda advinda do (i) setor automotivo, especialmente veículos leves, que cresceu +9,7% a/a a produção em 2024, segundo dados da Anfavea. Outros segmentos, como (ii) construção civil e (iii) bens de capital, apresentaram crescimento moderado, mas insuficiente para compensar as limitações.

Avaliamos que um possível reajuste de preços foi frustrado pela deterioração no mix de vendas, que continua a pressionar os resultados. Apesar da depreciação cambial do BRL vs. USD ter contribuído parcialmente para a recomposição de preços, a forte concorrência com o aço importado, principalmente chinês (~18,5% do consumo aparente em 2024), segue comprimindo as margens da companhia. Por isso, nosso entendimento é de que o preço realizado deve permanecer em condições deprimidas, projetado em R$5.361/t Genial Est. (-2,0% t/t; -4,4% a/a).

Usiminas entra com ações isoladas em pleitos anti-dumping.

Além do que está sendo trabalhado pelo IABr junto ao MIDC, que atende a interesses difusos das usinas associadas, a Usiminas passou a pleitear medidas anti-dumping em produtos específicos, como os aços laminados a frio e revestidos. Acreditamos que, embora o processo de avaliação seja mais moroso, há respaldo de que funciona melhor do que medidas de NCMs genéricas. Isso porque, segundo nosso levantamento, a retenção de preço está sendo comprovado com o caso de folhas metálicas pleiteado pela CSN. No caso da Usiminas, acreditamos que isso pode restringir importações futuras, aumentando o custo de importação para até US$568/t. Entretanto, no curto prazo, os preços domésticos devem ficar em patamares baixos.

Mercado Externo com possíveis volumes em alta, mas margens ainda pressionadas.

Estamos delineando que os embarques no mercado externo (ME) alcancem 75Kt Genial Est. (+34,0% t/t; -38,0% a/a), impulsionados por (i) fatores sazonais e pelos (ii) esforços para mitigar a sobra de volume no mercado doméstico, redirecionando mais aço para países próximos ao Brasil. Contudo, avaliamos que a significativa queda anual seja reflexo do encerramento de contratos de maior valor agregado, como o projeto do gasoduto Néstor Kirchner, na Argentina. Tão longo, nossa expectativa é de deterioração no mix de exportação, com maior penetração de produtos de baixo valor agregado, o que por sua vez deve limitar a captura de margens mais robustas. Com esse efeito esperamos que o preço realizado contrairá para R$5.760/t Genial Est. (-5,9% t/t; -5,0% a/a).

Preço realizado em aço favorecido pelo câmbio, mas mix e concorrência limitam ganhos.

Projetamos que o preço realizado consolidado (MD + ME) da companhia alcance R$5.389/t Genial Est. (-2,1% t/t; -6,0% a/a), refletindo os persistentes desafios impostos pela (i) intensa competição com produtos importados, (ii) deterioração do mix de exportação e (iii) retração sazonal típica dos 4Ts. Apesar de (iv) a desvalorização do BRL vs. USD oferecer algum suporte à competitividade, avaliamos que sua contribuição será insuficiente para compensar (v) os efeitos negativos do mix e dos elevados custos logísticos. Sem a efetivação de medidas de proteção comercial, como processos de anti-dumping, acreditamos que a companhia continuará enfrentando barreiras significativas para uma recuperação consistente.

Divisão de mineração deve ser mais positiva em virtude do câmbio também.

Acreditamos que a MUSA continue enfrentando desafios estruturais, com embarques projetados em 2.186Kt Genial Est. (-4,5% t/t; -8,3% a/a), refletindo (i) a desaceleração da economia chinesa no setor siderúrgico (-0,6pt. vs. consenso do PMI Industrial Chinês de janeiro), que permanece em patamar contracionista e segue como principal limitador da demanda por minério de ferro. Esse cenário, combinado com (ii) a restritiva sazonalidade por maior índice de pluviosidade, deve mais que compensar (iii) a maior atratividade dos produtos diante da depreciação cambial.

O preço realizado do minério, por sua vez, deve apresentar melhora, estimado em R$361/t Genial Est. (+7,5% t/t; -18,1% a/a), sustentado por (iv) um incremento marginal de +US$3/t na curva de referência 62% Fe, (v) taxa de câmbio USD/BRL que melhora o fator de conversão em BRL e (vi) a redução nos custos de frete. No entanto, a qualidade inferior do mix de produção deve impedir uma recuperação de preço mais expressiva. A companhia segue investindo em infraestrutura e CAPEX, como o novo gasômetro para reaproveitamento de gases, o que pode gerar ganhos futuros de eficiência.

Receita líquida consolidada com recuperação limitada.

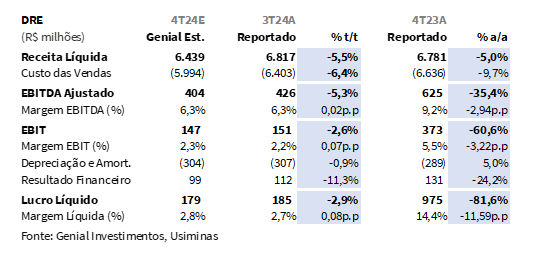

Projetamos uma Receita líquida consolidada de R$6,4b Genial Est. (-5,5% t/t; -5,0% a/a). A divisão de aço deve atingir R$5,8b Genial Est. (-6,6% t/t; -1,7% a/a), pressionada pela queda nas vendas no mercado interno e pela piora no mix de exportação. Já a divisão de mineração, nossa expectativa é de uma receita líquida de R$788m Genial Est. (+2,7% t/t; -24,9% a/a), beneficiada pela taxa de câmbio USD/BRL, que por sua vez guiaram parte do aumento projetado nos preços do minério de ferro.

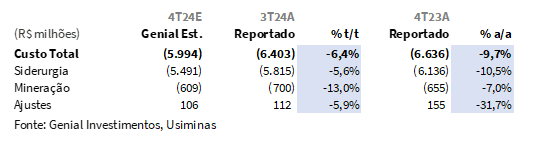

COGS/t: Divisões de Aço e Mineração devem apresentar tendências distintas.

Estimamos que o COGS/t consolidado fique em R$5.427/t Genial Est. (-2,4% t/t; -12,7% a/a), com a divisão de aço projetada em R$5.148/t (-2,0% t/t; -13,3% a/a). Apesar da pequena redução no custo, alguns fatores devem contribuir para manutenção da elevada estrutura de custo. Entre eles, citamos (i) matérias-primas cotadas em USD com pressão de preço em BRL (coque e minério de ferro) e dependência ainda significativa de compra de placas de terceiros para sustentar volume produtivo, além da (ii) produção ainda em estágio de maturação de eficiência após a reforma do Alto-forno 3 (AF3). Por outro lado, a mineração provavelmente reportará custos mais controlados, com o COGS/t estimado em R$279/t (-8,9% t/t; +1,4% a/a), sustentada por (iii) fretes mais arrefecidos e (iv) e taxa de câmbio favorável para exportação, implicando em diluição de custos fixos.

EBITDA em recuperação limitada por custos elevados e mix empobrecidos.

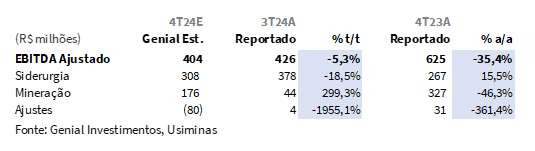

Projetamos que o EBITDA ajustado consolidado de R$404m Genial Est. (-5,3% t/t; -35,4% a/a), com margem estável sequencialmente (6,3%). Na divisão de aço, o EBITDA projetado é de R$308m (-18,5% t/t; +15,5% a/a), impactado pela (i) queda nos volumes; (ii) piora no mix de exportação e (iii) custos ainda elevados, apesar de pequenos avanços com o ramp-up do AF3. Além disso, acreditamos que o (iv) reajuste de preços no mercado interno será amenizado pelo mix de pior qualidade (efeito final será um aumento marginal de +1%) e (v) uma ligeira redução nos custos.

Já na divisão de mineração, o EBITDA deve apresentar um crescimento expressivo, estimado em R$176m (+3x t/t; -46,3% a/a). Essa aceleração forte sequencial de 3x ocorre principalmente por uma base muito fraca do 3T24, onde qualquer melhora faz grande diferença percentual. Além disso, vemos o desempenho com suporte no (vi) câmbio USD/BRL favorável e aceleração suave na curva 62% Fe.

Lucro Líquido com contração suave t/t.

Projetamos o Lucro líquido em R$179m Genial Est. (-2,9% t/t; -81,6% a/a), com leve compressão sequencial, principalmente porque o desempenho da divisão de mineração atenua o efeito contracionista da divisão de aço, que deve permanecer com custos elevados, sendo afetada diretamente pela aceleração da taxa de câmbio USD/BRL. Para completar o cenário adverso, conforme comentamos ao longo do relatório, esperamos uma piora no mix de exportação, limitando a margem líquida consolidada.

Nossa visão e recomendação

Mudanças na curva de CAPEX e seus reflexos.

Segundo o nosso entendimento, a companhia deve adotar uma postura mais seletiva em seus investimentos. Isso já poderia ser deduzido considerando o corte no orçamento de CAPEX 24E para ~R$1,1b (-38% vs. guidance anterior), anunciado no trimestre passado. Para 2025-26E estimamos um CAPEX de ~R$1,5b/ano, priorizando, dessa forma, apenas projetos essenciais a fim de arrefecer o dispêndio de fluxo caixa. Para se chegar nesse número, também estamos considerando a revisão de contratos com fornecedores a fim de fortalecer o controle de gastos. Se por um lado, julgamos que é uma atitude prudente da companhia, justificada pela baixa corrente de EBITDA 24E-25E, por outro, uma postergação em projetos importantes pode gerar efeitos adversos.

Entre as iniciativas que acreditamos que serão alteradas no cronograma de execução, destacamos o adiamento da montagem do PCI para o final de 2025, o que pode (i) atrasar tanto a captura de benefícios oriundos do ganho de eficiência por melhorias operacionais relacionados à redução do consumo de combustíveis (como o coque) quanto por (ii) retroalimentar a alta dependência da divisão de aço em virtude do escalonamento de custos denominados em USD impostos sobre o COGS/t.

Ressalvas para 2025.

Embora reconheçamos os esforços da companhia em adotar uma postura de investimentos mais seletiva — seja pelo adiamento da montagem do PCI, diante da priorização de CAPEX apenas em projetos essenciais ou mesmo pelo maior controle de custos em contratos e fornecedores — avaliamos que a melhora estrutural de margens não deve ocorrer na velocidade inicialmente esperada pelo consenso, reforçando o nosso viés bearish para as ações. A alta correlação da estrutura de custos da companhia com o USD, reforça a nossa postura mais cautelosa, diante de uma taxa de câmbio USD/BRL que deve flutuar entre R$5,60-6,00, principalmente diante do noticiário político brasileiro.

É importante comentar que, embora a taxa de câmbio esteja arrefecendo, tendo contraído em -6,7% YTD, ainda assim relembramos aos investidores que o Brasil passou pelo seu período de recesso parlamentar no início do ano e mais volatilidade pode ocorrer agora pós volta do recesso. Do lado internacional, os anúncios sobre tarifas aplicadas pela recém administração Trump acabaram elevando as expectativas de inflação nos EUA, com o Fed adotando uma postura de “higher for longer”, influenciando o diferencial de juros entre Brasil (que está em uma trajetória de escalada da SELIC) e EUA (que terá apenas um corte de -25bps até o final do ano).

Como ainda é muito cedo para de fato averiguarmos a extensão dos efeitos de guerras comerciais travadas entre os EUA e demais países, mantemos o nosso viés de alta para a taxa de câmbio USD/BRL até o final do ano. Isso pode afetar de maneira mais drástica o COGS/t da Usiminas, que possui uma alta dependência de insumos cotados em USD.

Mineração melhor, aço pior.

Acreditamos que uma frase que sintetiza a dinâmica do 4T24 para a companhia seria “Mineração melhor, aço pior”, ao nos referimos as duas unidades de negócio. Como a divisão de aço ainda tem um peso muito maior no share de receita líquida, a tendência é o EBITDA continuar apresentando desaceleração t/t e a/a. Olhando para a margem, acreditamos que deverá ser entregue basicamente estável sequencialmente (~6,3%), uma vez que o negócio de mineração tem margens melhores que o de aço, gerando um efeito compensatório. Por outo lado, para 2025, além da nossa expectativa de que a taxa de câmbio USD/BRL volte a subir e fique próxima da barreira de R$6,00 novamente, esperamos um crescimento menor para o segmento automotivo do que a Anfavea (+3,5% Genial Est. vs. +7,8% Anfavea 25E), ligado principalmente a uma oferta mais restrita de crédito pela alta da taxa SELIC, o que por sua vez deve afetar a demanda da Usiminas ao longo do ano.

Apesar de estar negociando a um EV/EBITDA 25E de 3x (historicamente baixo), e de vislumbrarmos alguma recuperação no horizonte— apoiada na maturação dos projetos de coqueria e na normalização plena do AF3 —, o contexto de custos operacionais em USD aliado à concorrência externa com o aço chinês e volatilidade macroeconômica impõe um ritmo de recuperação mais lento. Assim, reiteramos nossa recomendação de MANTER. Diante desses fatores, decidimos ajustar nosso Target Price 12M para R$6,00 (vs. R$6,50 anterior), indicando um upside de +7,14%