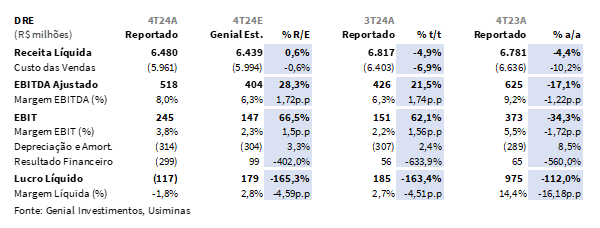

A Usiminas divulgou no dia 14 de fevereiro seu resultado do 4T24. Em um contexto desafiador, avaliamos que a companhia entregou resultados descentes, levemente acima das nossas expectativas. O que nos chamou a atenção foi a mensagem sutilmente mais positiva que o esperado para 2025. A companhia reportou Receita líquida consolidada de R$6,48b (+0,6% vs. Genial Est.), com queda de -4,9%t/t e -4,4%a/a, impactada pela sazonalidade desfavorável na base sequencial e preços de aço em contração na base anual. Já o EBITDA foi de R$518m (+28% vs. Genial Est.), superando nossa expectativa, com avanço de +21,5% t/t, apesar da contração de -17,1% a/a, e margem de 8% mostrando recuperação parcial (+1,7p.p t/t) devido a menores custos de COGS/t. O COGS/t de aço atingiu R$5.147/t (+0% vs. Genial Est.), regredindo -2,0% t/t e -13,4% a/a. Por fim, foi reportado um Prejuízo de –R$117m, contrariando a nossa expectativa de luro líquido, como reflexo de perdas sob variação cambial.

Mensagem mais positiva no conferance call.

Nosso sentimento após o Conference Call foi de que há uma mensagem mais positiva para 2025 do que o mercado antecipava. Os principais pontos destacados pelo management foram: (i) demanda doméstica deve continuar aquecida mesmo com juros elevados (discordamos um pouco deste argumento), o que, na visão management compensaria parte do o pessimismo no mercado externo e a persistente competição com aço importado, além disso (ii) companhia parece ter sido bem-sucedida em fazer novos repasses de preço para Indústria e Distribuição em um momento mais vantajoso de negociações para a Usiminas devido a taxa de câmbio USD/BRL mais desfavorável da época; (iii) A companhia divulgou um novo guidance de CAPEX para 2025 de R$1.1-R$1.6b (vs. R$1.5b Genial Est.), abaixo do que o esperado pelo consenso mas em linha com o que estimávamos, e (iv) sem comprometer projetos estratégicos, reforçando a entrega da nova planta de PCI do AF3, que reduzirá o coke rate, trazendo ganhos de eficiência. Por último, (v) a equipe de gestão espera uma redução de COGS/t no 1T25, sem depender da queda da taxa de câmbio USD/BRL, resultado de contínuos ganhos de eficiência operacional com o AF3.

Principais Destaques:

(i) Produção de aço bruto atingiu 3.2Mt (+54% a/a), o segundo maior volume desde 2015, enquanto COGS/t caiu -11% a/a, refletindo ganhos de eficiência que, apesar de incertezas no 1S24, foram entregues em nível respeitável. (ii) Demanda por aços planos no mercado doméstico chegou a 15.7Mt (+10% a/a), mas a participação do aço importado subiu +40% a/a, alcançando 32% do consumo aparente, evidenciando fragilidade da Usiminas frente às importações chinesas. (iii) Estratégia de reprofiling da dívida manteve disciplina financeira, mas alavancagem subiu para 0.58x Dívida Líquida/EBITDA (vs. 0.38x no 3T24), pressionada por menor EBITDA LTM (-17% a/a) e aceleração do câmbio. (iv) CAPEX 2025E-2026E foi alinhado ao nosso cenário, com Usiminas adotando abordagem mais seletiva, priorizando projetos essenciais e renegociando contratos. O guidance de R$1.4-1.6bficou dentro da nossa estimativa de R$1.5b. (v) Estratégia de corte de CAPEX preserva caixa no curto prazo, mas posterga projetos estratégicos (ex.: PCI), impactando eficiência operacional e mantendo alta dependência de insumos cotados em USD, pressionando COGS/t. (vi) Forte correlação entre estrutura de custos da Usiminas e USD/BRL reforça visão cautelosa, com possível oscilação do câmbio entre R$5.60-6.00 devido a incertezas políticas locais e potenciais tarifas dos EUA contra aço chinês. (vii) FCF queimou -R$260m, revertendo geração de +R$316m no 3T24. (viii) Perspectivas de recuperação do EBITDA são limitadas: margem deve permanecer estável em ~7.5% 2025E (vs. 10% histórica), com persistência da pressão sobre o aço no mercado externo e sazonalidade doméstica. (ix) Mesmo com maior previsibilidade, desafios estruturais permanecem para 2025, com impacto do USD/BRL pressionando custos e desaceleração do setor automotivo limitando a captura de preço, mantendo cenário desafiador. (x) Embora esteja de fato negociando com um desconto, diante de um EV/EBITDA 25E de 3,8x (vs. 4,8x na média histórica), reiteramos recomendação de MANTER, com Target Price 12M de R$6,0, representado um singelo de upside de +0.3%.

USIM5 Resultado 4T24: No detalhe!

Aço: Alta dependência ao MD e seus efeitos.

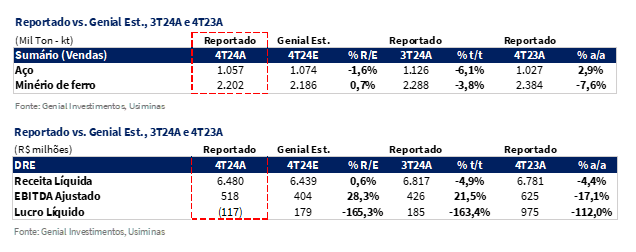

A companhia registrou vendas totais de aço (MD + ME) de 1.057Kt (-1,6% vs. Genial Est.), com queda de -6,1% t/t, mas crescimento de +2,9% a/a. A retração sequencial foi puxada pelo mercado doméstico (MD), que totalizou 961Kt (-3,8% vs. Genial Est.), com retração de -10,2% t/t, apesar da alta de +4,5% a/a, impactado pela sazonalidade do período (desaceleração típica entre 3Ts para 4Ts) e pela menor atividade no setor industrial (38% das vendas do MD no 4T24). No mercado externo (ME), os embarques atingiram 96Kt (+28% vs. Genial Est.), acelerando +71,5% t/t, mas com queda -20,7% a/a, refletindo a recuperação gradual da demanda externa e as remessas oportunísticas pela aceleração da taxa de câmbio USD/BRL durante o trimestre.

A produção de aço bruto totalizou 797Kt (-8,7% t/t), enquanto a produção de laminados atingiu 1,1Mt (-6,1% t/t). Avaliamos que essa redução reflete o menor nível de atividade do mercado doméstico, além da normalização dos volumes após um forte ramp-up da capacidade no início do ano. No acumulado de 2024, a produção de aço bruto somou 3,2Mt (+54% a/a), impulsionada pelo maior nível operacional do Alto-Forno 3 (AF3) em Ipatinga, que atingiu um estágio mais maduro de ramp-up após a reforma concluída em novembro de 2023.

Aço: Repasses de preços no MD compensam queda no ME.

O preço realizado consolidado de aço (MD + ME) foi de R$5.525/t (+2,5% vs. Genial Est.), apresentando uma leve alta de +0,4% t/t, mas ainda com retração de -3,7% a/a. No mercado doméstico, o preço realizado atingiu R$5.536/t (+3,3% vs. Genial Est.), subindo levemente em +1,2% t/t, impulsionado pelos repasses de preços implementados ao longo dos últimos trimestres, principalmente no segmento industrial e de distribuição. Já no mercado externo, o preço médio ficou em R$5.417/t (-6,0% vs. Genial Est.), com queda de -11,5% t/t, refletindo a deterioração no mix de produtos vendidos e o impacto da queda dos preços internacionais do aço.

Mineração: Embarques caem com restrições operacionais e preço abaixo do esperado.

Para a MUSA, o volume de embarques foi de 2.2Mt (+0,7% vs. Genial Est.), com leve retração de -3,8% t/t e -7,6% a/a acompanhando a estabilidade na produção do período. Desde o início de 2024, a companhia enfrenta dificuldades operacionais devido à parada da instalação de tratamento de minério Leste (ITM Leste), o que tem limitado sua capacidade de produção. Dessa forma, a operação do trimestre ainda não refletiu uma normalização, mesmo que novas frentes de lavra que alimentam demais unidades de tratamento foram expandidas no final de 2024 e devem ter efeito já no 1T25.

Apesar disso, as exportações representaram 70% do volume faturado (-2p.p vs. 3T24), demonstrando a continuidade da demanda externa. Na nossa visão, a performance levemente acima das estimativas pode ter sido impulsionada por um nível maior de vendas de minério adquirido de terceiros. Esse fator implica margens menores, e, portanto, avaliamos que o resultado não deve ser interpretado de forma estruturalmente positiva até que a restrição operacional seja resolvida. O preço realizado no segmento de mineração foi de R$348/t (-3,4% vs. Genial Est.), subindo +3,9% t/t refletindo não só a plena desaceleração da curva do minério 62% Fe (-11% t/t), mas também os maiores descontos aplicados devido a diferenciais de qualidade pressionando os preços negociados pela companhia que mais que compensaram desvalorização do BRL vs. USD.

Receita líquida impactada pela sazonalidade.

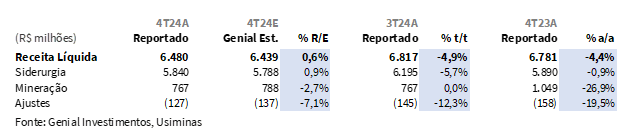

A receita líquida consolidada foi de R$6,5b (+0,6% vs. Genial Est.), registrando uma queda de -4,9% t/t e -4,4% a/a. A retração sequencial foi influenciada pela sazonalidade, que impactou as vendas de aço, resultando em uma contração de -6,1% t/t no volume. O segmento de aço foi o principal impulsionador do resultado, com uma receita líquida de R$5,8b (+0,9% vs. Genial Est.), comprimindo -5,7% t/t e -0,9% a/a, sustentada por um aumento marginal nos preços do mercado doméstico, que compensou parcialmente a queda nas exportações. Já no segmento de mineração, a receita líquida ficou em R$767m (-2,7% vs. Genial Est.), mantendo-se estável t/t, mas recuando -26,9% a/a refletindo a redução de -3,8% t/t no volume de vendas que mais que compensou a mitigação oriunda a elevação sequencial de +3,9% t/t preços médios realizados de minério de ferro.

COGS/t apresenta sinais de eficiência em linha com as estimativas.

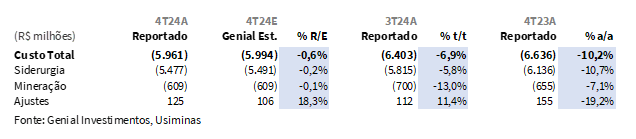

O COGS/t de aço atingiu R$5.147/t (+0% vs. Genial Est.); regredindo -2,0% t/t e -13,4% a/a, totalmente em linha com o que esperávamos, como reflexo das (i) melhorias operacionais após a reforma do Alto-Forno 3 (AF3), além da (ii) redução nos custos de matérias-primas, inclusive as que são cotadas em USD, fatores que mais que compensaram o impacto negativo derivado da aceleração na taxa de câmbio USD/BRL e da ainda alta dependência de placas de terceiros.

No segmento de mineração, o COGS/t foi de R$277/t (-0,8% vs. Genial Est), comprimindo -9,6% t/t, justificado pela redução nos preços de insumos, em USD, – que compensou a aceleração do USD/BRL, apesar de um ainda alto volume destinado à exportação (70% das vendas totais), que veio atrelado à (iii) elevação dos custos com frete marítimo e a (iv) manutenção da dependência volume de compra de terceiros no mercado interno (+36% t/t) que atingiu ~36% das vendas internas.

EBITDA com crescimento percentual expressivo, mas andando sobre uma base fraca.

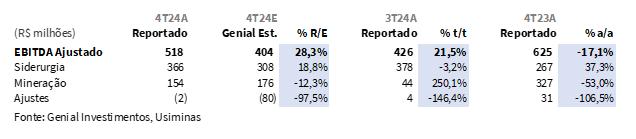

O EBITDA ajustado consolidado foi de R$518m (+28% vs. Genial Est.), apresentando um avanço de +21,5% t/t, mas com retração de -17,1% a/a. A margem ajustada atingiu 8,0% (+1,7p.p vs. Genial Est.), uma melhora sequencial vs. os 6,3% no 3T24, refletindo ganhos operacionais na divisão de aço e menor custo que o esperado na MUSA. O surpreendente EBITDA de aço atingiu R$366m (+18% vs. Genial Est.), com queda pontual de -3,2% t/t pela desaceleração sequencial típica de volume, que foi parcialmente atenuada pela (i) redução do COGS/t e pelo (ii) aumento dos embarques no mercado doméstico na base anual, (iii) sem comprometer os preços realizados, que inclusive, foram levemente melhores que o esperado.

Por outro lado, o desempenho da divisão de mineração foi mais fraco quando comparado com EBITDA de R$154m (-12% vs. Genial Est.), que embora tenha subido +3,5x t/t. Apesar da recuperação sequencial, acreditamos que o resultado relativo às nossas expectativas não fora atendido em virtude da frustração vista na receita líquida da companhia (-2,7% vs. Genial Est.) pela realização de preço do minério de ferro abaixo do que esperávamos, o que mais que compensou a retração do COGS/t (-0,8% vs. Genial Est.). Em suma, entendemos que mesmo com o crescimento expressivo na base trimestral, resultado ainda reflete um ambiente desafiador.

Lucro líquido foi impactado por perdas cambiais e reverte tendência positiva.

A companhia reportou um prejuízo de R$117m, revertendo tanto a nossa expectativa de lucro para esse trimestre, quanto os da base trimestral e anual. A deterioração do resultado líquido foi impactada principalmente pelo resultado financeiro negativo de -R$299m, devido a perdas cambiais líquidas de -R$233m, reflexo da desvalorização de -13,7% do BRL vs. USD no período, que afetou a dívida bruta e outros passivos denominados na moeda estrangeira.

Nossa visão e recomendação

Foi um ano com desafios externos e conquistas internas.

A produção de aço bruto atingiu 3,2Mt (+54% a/a) em 2024, o segundo maior volume desde 2015, enquanto o COGS/t recuou -11% a/a, refletindo ganhos de eficiência que, embora tenham gerado muitos ruídos ao longo do 1S24, foram de fato entregues dentro de um patamar respeitável. Conforme já declaramos em relatórios passados, acreditávamos que o consenso supervalorizou os efeitos da eficiência da reforma do Alto-forno 3 (AF3) dentro da redução do COGS/t, com pouco embasamento para tal na época. Isso fez com que os investidores reagissem nos primeiros meses do ano a uma possível redução de custos intensa, e que na verdade, sempre defendemos que ocorreria em níveis mais modestos, mas não deixariam de serem vistos. A frustação com números aquém do esperado criou um forte fluxo vendedor nas ações da companhia, principalmente após os resultados do 1T24 e do 2T24, em abril e julho respectivamente.

No mercado interno, a demanda por planos alcançou 15,7Mt (+10% a/a), o maior patamar desde 2013. Contudo, tal crescimento não foi totalmente capturado uma vez que tal detração foi influenciada pela maior participação do aço importado (+40% a/a), elevando a fatia dos produtos estrangeiros para 32% do consumo aparente total evidenciando a fragilidade implícita no market-share da companhia relativo à competição para com o aço importado chinês. Ainda assim, a companhia reportou um crescimento de +6% a/a no volume de embarques de aço, com destaque para o mercado doméstico que alcançou 3,9Mt (+8% a/a).

Estratégia de reperfilamento da dívida não evitou a alta da alavancagem.

A companhia segue focada na gestão de sua dívida, concluindo em setembro de 2024 a 10ª emissão de debêntures de R$1,8b, com taxas reduzidas sobre a taxa de CDI. Adicionalmente, foi realizada uma emissão de bonds +US$500m com vencimento em 2032, permitindo a quitação antecipada de –US$320m de sua dívida no mercado externo. Entendemos que tal alongamento do perfil da dívida deve reforçar o compromisso da companhia para com a disciplina financeira e a gestão eficiente de risco de crédito. Isso pode ajudar a dar um suporte para o FCFE no curto prazo. Vale ressaltar que ocorreu uma suave elevação do índice de alavancagem para 0,58x Dívida Líq./EBITDA (vs. 0,38x no 3T24). Ainda assim, permanece em um patamar saudável. Por outro lado, identificamos que a (i) redução da dívida bruta denominada em USD após a quitação antecipada não foi compensada pela (ii) queda do EBITDA LTM (-17% a/a) e pela (iii) aceleração da taxa de câmbio USD/BRL, o que nos parece ter sido os fatores responsáveis pelo movimento de alta da alavancagem.

Novo guidance de CAPEX 25E-26E surpreende o mercado, não a nós.

Conforme adiantamos em nosso relatório de prévias, a companhia adotou uma postura mais seletiva em seus investimentos, (i) priorizando projetos essenciais e (ii) renegociações com fornecedores de materiais visando valores mais baixos que os orçados anteriormente. Como resultado, o CAPEX em 2024 totalizou R$1b, em linha com o que havia sido anunciado de modificação já no trimestre passado (-36% vs. guidance anterior). Agora, a Usiminas anunciou o CAPEX para 2025, chegando a R$1,4-1,6b (vs. R$1,5b Genial Est.), estando perfeitamente em linha com o que adiantamos para os investidores previamente.

Isso, entretanto, nos parece que surpreendeu alguns, à medida que havia uma expectativa de que o CAPEX que havia sido reduzido vs. orçamento anterior de 2024 seria dragado para dentro do orçamento de 2025. Embora o valor anunciado não tenha sido surpresa para nós, ele de alguma forma pode ser interpretado positivamente, refletindo a estratégia da companhia de mitigar a queima de curto prazo no fluxo de caixa (FCF), que atingiu -R89m em 2024 vs. geração de +R$1,6b em 2023. Acreditamos que a queima de FCF em 2024 foi impactado pela deterioração do EBITDA anual em -8,3% a/a, além das mudanças na dinâmica de capital de giro que afetaram a liberação de espaço no FCF entre o processo de desestocagem de placas durante a reforma do AF3 em 2023 e o período após a reforma em 2024. Para efeito de comparação, a liberação de capital de giro foi de +R$3,6b em 2023 vs. apenas +R$49m em 2024.

Um CAPEX menor vs. a necessidade de reduzir a dependência de insumos.

A estratégia da companhia carrega um dilema relevante. Por um lado, a contenção de investimentos é prudente diante das contínuas revisões para baixo no EBITDA 25E promovidas pelo consenso. Embora tenhamos uma projeção +12% acima do consenso, chegando a R$2,8b (+R$1b vs. 2024), ainda assim a companhia deve ficar um pouco longe do que seria um ciclo bullish, (~R$3,5-4b). Por isso, averiguamos que é uma atitude inteligente salvaguardar o fluxo de caixa com um CAPEX mais baixo.

No entanto, a postergação de projetos estratégicos para final de 2025 (PCI, por exemplo) pode comprometer a eficiência operacional da companhia, especialmente no que se refere ao consumo de combustíveis – como o coque, mix de combustíveis, em geral – e à elevada dependência da divisão de aço de insumos cotados em USD, o que pressiona o COGS/t .Além disso, é importante dizer que o management comentou no conference call reafirmado retração esperada do COGS/t para 1T25 real, ou seja, excluindo efeitos advindos da apreciação BRL/USD – que deve catalisar ainda mais sua redução dado que USD/BRL acumula queda de -10% YTD .

Câmbio pressionado e novas dinâmicas comerciais reforçam cautela.

A alta correlação entre a estrutura de custos da Usiminas e a taxa de câmbio USD/BRL reforça nossa postura mais conservadora, especialmente diante de um câmbio que deve oscilar entre R$5,60-6,00. Esse movimento reflete tanto a incerteza do cenário político doméstico quanto os desdobramentos da política comercial nos EUA, com o possível retorno de tarifas sob a administração Trump, que pode redirecionar a exportação de aço chinês para mercados como o Brasil.No entanto, avaliamos que os efeitos diretos das novas medidas tarifárias sobre a Usiminas serão limitados, dada sua baixa exposição ao mercado americano (~3% da receita total). A maior parte das exportações da companhia é direcionada para a Argentina, o que reduz significativamente o impacto dessas políticas sobre suas operações.

Embora o câmbio tenha mostrado um certo arrefecimento, destacamos que a volatilidade pode aumentar com o retorno das atividades legislativas no Brasil ao longo do ano. No cenário externo, as novas diretrizes da administração americana elevaram as expectativas de inflação nos EUA, levando o Fed a adotar um tom mais restritivo, reforçando a política de juros elevados por um período prolongado (“higher for longer”). A combinação desses fatores mantém um diferencial elevado entre os juros do Brasil, que segue com um ciclo de alta da SELIC, e dos EUA, onde agora se espera apenas um corte de -25bps até o final do ano, reforçando a cautela em relação ao impacto do câmbio sobre os custos dolarizados da Usiminas.

Queima de FCF de -R$260m.

As premissas ajustadas de (i) SELIC mais alta, (ii) retração sequencial nas vendas de aço devido à desaceleração do segmento automotivo e restrição de crédito, e (iii) impacto do câmbio USD/BRL vêm se concretizando. Como consequência, o FCF ficou em uma queima de -R$260m, uma deterioração vs. os +R$316m reportados no 3T24, reforçando a necessidade de ajustes estratégicos para evitar uma compressão ainda maior nos próximos períodos.

Para nós, o 4T24 da Usiminas evidenciou uma dinâmica mista entre suas divisões, sequencialmente. Enquanto a mineração mostrou sinais de melhora, impulsionada por uma recuperação marginal nos preços (+3,9% t/t), o segmento de aço continuou sob pressão, impactado pela sazonalidade da demanda doméstica (-10,2% t/t) e pela deterioração dos preços no mercado externo (-11,5% t/t). Dado o peso da siderurgia na composição da receita líquida, essa dinâmica, que deve ser estendida para 2025, reforça a baixa perspectiva de recuperação considerável de margem EBITDA, permanecendo estável ao redor de ~7,5% 25E (vs. 10% histórico).

Visibilidade melhor, mas ainda longe do ideal.

Como dito, portanto, para 2025, os desafios não controláveis devem permanecer. A esperada valorização do USD/BRL, que projetamos que volte próximo à barreira de R$6,00, deve pressionar ainda mais os custos denominados em USD, comprometendo a eficiência operacional da companhia. Além disso, a desaceleração esperada no segmento automotivo – com nossa estimativa de crescimento (+3,5% vs. +7,8% da Anfavea para 2025E) – que deve mais que compensar os reajustes de preços (+5% Jan/25 para o segmento automotivo) e melhora do ambiente de preços já no 1T25 – dado estabilidade no mix de produtos – somada à restrição na oferta de crédito – via alta SELIC -, tendem a limitar a demanda doméstica por aço, reforçando um cenário desafiador.

Embora a companhia esteja negociando a um múltiplo EV/EBITDA 25E de 3x, abaixo da média histórica, e haja perspectivas de recuperação sustentadas pela maturação dos projetos de coqueria, pela normalização do AF3 e pela expansão de novas frentes de lavra que alimentam demais unidades de tratamento, o ambiente macroeconômico – seja para aço e/ou mineração – deve seguir adverso. Diante desses fatores, reiteramos nossa recomendação de MANTER com Target Price 12M de R$6,00 implicando um upside de +0.3%.