Em mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado nos capítulos de Macroeconomia na China e sentimento de mercado, a série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 4 do mês de janeiro de 2025.

O intuito dessa série de relatórios é atualizar investidores sobre dados macro na China, com uma cobertura dos principais indicadores ligados atividade econômica e seus respectivos impactos no setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, acreditamos que é necessário analisar o macro, sem perder o foco no micro. Julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

O formato do relatório está sendo concebido para trechos em texto, com conclusões e seções individuais de “Nossa visão”, e com estímulos visuais, através de gráficos e tabelas. Nossa intenção é realizar um acompanhamento semanal desses gráficos e tabelas, a depender dos dados disponíveis (há dados que são mensais e não semanais).

Principais Destaques – China

(i) PMI industrial caiu para 49,1 (-1pt m/m), abaixo do consenso (-0,6pt), marcando o menor nível desde agosto de 2024; (ii) Novos pedidos internos caíram para 49,2 (-1,8pt m/m) e novos pedidos de exportação para 46,4 (-1,9pt m/m), refletindo demanda fraca; (iii) Efeito Trump: antecipação de estoques em novembro pode ter contribuído para desaceleração nas exportações em janeiro; (iv) PMI de serviços ficou em 50,2 (-0,4pt vs. consenso), sugerindo risco de estagnação econômica; (v) Lucros industriais recuaram -3,3% a/a em 2024, alcançando ¥7,4 trilhões (~US$1,2 trilhões); (vi) Lucro do setor de aço caiu -54,6% a/a, com apenas ~10% das usinas operando com margem líquida positiva; (vii) Produção de aço bruto caiu -2,7% a/a nos primeiros 20 dias de janeiro; (viii) Investimentos imobiliários continuam fracos: novos lançamentos caíram -49,2% a/a em 2024; (ix) Minério de ferro subiu para US$104,5/t (+2,0% s/s), mas a produção de vergalhões caiu -9,9% s/s; (x) Estoques portuários de minério de ferro recuaram para 131,3Mt (-1,8% s/s), mas a atividade portuária desacelerou antes do feriado do Ano Novo Chinês; (xi) Perspectiva pós-feriado: esperamos recuperação fraca devido à contração imobiliária; (xii) Upside no curto prazo: ciclone na Austrália pode impactar exportações e pressionar os preços do minério de ferro.

China

Macroeconomia

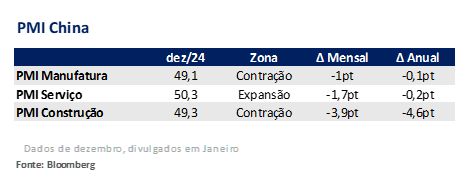

PMI industrial abaixo do consenso.

A atividade econômica da China começou o ano com sinais de enfraquecimento, reforçado com dados de PMI aquém do que esperávamos. O PMI oficial de manufatura, divulgado pelo NBS nesta segunda-feira, caiu para 49,1 (-1pt m/m) e veio abaixo das expectativas (-0,6pt vs. consenso), marcando o menor nível desde agosto de 2024. Com esse resultado, o PMI ficou mais de 2/3 de 2024 na zona de contração (abaixo de 50).

A contração do PMI industrial possui como explicação a demanda doméstica fraca, já que o subíndice de novos pedidos internos caiu para 49,2 (-1,8pt m/m). Além disso, o subíndice de novos pedidos de exportação regrediu para 46,4 (-1,9pt m/m), destacando uma desaceleração na busca por produtos chineses. Salientamos mais uma vez que o PMI oficial medido pelo NBS pondera menos do que o Caixin as exportações. Por isso, teremos uma leitura mais clara das exportações apenas quando a Caixin divulgar o seu cálculo na próxima semana.

Quedas em todos os subíndices reforçam economia desaquecida.

Constatamos queda em todos os fatores de ponderação em dezembro, como novos pedidos, produção e inclusive exportações. De maneira peculiar, acreditamos que o indicador de exportação do PMI arrefeceu refletindo redução do ímpeto das empresas de outros mercados comprarem produtos chineses após terem refeito estoques em novembro, diante de possíveis aumentos de barreiras tarifárias após a eleição de Donald Trump para o governo dos EUA.

Essa antecipação pode ter gerado uma desaceleração maior no subíndice de novos pedidos de exportação. As últimas declarações de Donald Trump indicam que o governo dos EUA pode infligir tarifas de menor impacto as que incialmente o mercado esperava (~60% para quaisquer produtos). Por isso, acreditamos ser possível que em janeiro e fevereiro as leituras do PMI possam refletir a volta das exportações.

PMI de serviços acima de 50, mas desacelerando.

O PMI não manufatureiro, também divulgado pelo NBS, recuou para 50,2, ainda em território de expansão (acima de 50pts), mas abaixo do esperado (-0.4pt vs. consenso). Avaliamos que dado o nível de meses em contrações do PMI industrial, ter um PMI não manufatureiro apenas ligeiramente acima do limiar da zona de expansão é um resultado que sinaliza risco de estagnação econômica. O PMI de serviços ficou em 50,3 (-1,7pt m/m), e embora tenha uma sazonalidade implícita, também recuou -0,2pt a/a.

O PMI de construção foi reportado em 49,3 (-3,9pt m/m), queda forte, mas dentro do que esperávamos. Já aguardávamos uma contração acelerada em razão da redução da força de trabalho nos canteiros de obra ao final do ano, somados as dificuldades de pagamento das incorporadoras a fornecedores de materiais de construção.

Lucros industriais caem, mas em intensidade menor do que esperávamos.

Segundo dados também divulgados pelo NBS nesta segunda-feira, o lucro acumulado até dezembro na China de todo o pool de empresas industriais regrediu -3,3% a/a (+1,5p.p vs. consenso), compondo também uma contração de -1,4p.p vs. 11M24, alcançando o valor nominal de ¥7,4 trilhões em 2024 (~US$1,2 trilhões) e marcando o terceiro ano consecutivo de retração.

Embora o crescimento de +11% a/a de dezembro (+4,5% vs. novembro) tenha nos surpreendido positivamente, ele reflete fatores pontuais, como (i) antecipação de exportações e (ii) aumento sazonal nas vendas pré feriado de Ano Novo na China (calendário lunar), que se inicia em 28 de janeiro. Entendemos que o cenário macroeconômico deve seguir desafiador, com (iii) deflação prolongada e (iv) fraqueza estrutural no setor imobiliário.

Nossa visão: Macroeconomia

Estímulos fiscais deram algum suporte, retração nos lucros poderia ser pior.

Os estímulos governamentais introduzidos no 2S24, incluindo subsídios e linhas de crédito especializadas para bens de consumo e equipamentos, contribuíram para o desempenho setorial da indústria no 4T24. No entanto, a fraqueza estrutural persiste, com a deflação de preços ao produtor (PPI) em 27M consecutivos e investimento doméstico enfraquecido.

Lucro das usinas de aço cai pela metade.

Embora o dado do pool total de empresas do setor industrial tenha recuado -3,3% a/a, esse número pode ser considerado suave perto da contração de lucro das usinas de aço. O setor de aço teve uma retração de lucros em 2024 de -54,6% a/a. Atualmente, segundo nosso levantamento, apenas ~10% das usinas na China estão operando com margem líquida superior a zero. Nos dados que compilamos no início desse ano, o ritmo continua sendo de queda. Por exemplo, a produção de aço bruto contraiu em -2,7% a/a nos primeiros 20 dias de janeiro, abaixo do modesto aumento de +0,5% a/a em dezembro.

Impacto da crise imobiliária na margem das usinas de aço.

Acreditamos que o maior contribuinte para essa significativa redução nos lucros é a desaceleração nos investimentos imobiliários, que por sua vez comanda ~1/3 de toda a demanda doméstica de aço. Conforme publicamos em nosso relatório setorial da semana passada, o número de novos lançamentos imobiliários em 2024 nas 12 principais cidades da China foi de 159 mil unidades, representando uma queda de -49,2% a/a.

O aço longo que é usado em atividades de construção ocorre nas fases de fundação e estrutura e por vezes na alvenaria, o que são etapas primárias e representam menos da metade do processo de edificação e acabamento. Se o número de lançamentos imobiliários cai drasticamente, a demanda por aço reduz de forma substancial, o que por sua vez é refletido na precificação do aço e nas margens das usinas. Acreditamos que 2025 será um ano tão ruim quanto 2024, com queda nos novos lançamentos imobiliários para um patamar inferior a 100 mil unidades nas 12 principais cidades, algo que nunca aconteceu nos últimos 10 anos.

Necessidade de novos estímulos, mas que sejam diferentes do que já vimos.

A urgência de ação é agravada pelas potenciais tarifas que podem ser aplicadas na administração Trump, que por sua vez criariam uma compressão sobre a demanda externa. As exportações de bens duráveis é o que de alguma forma está oferecendo suporte para redirecionar a capacidade instalada industrial da China. Ainda que seja necessário dar uma guinada e possivelmente anunciar mais incentivos, acreditamos que as novas medidas a serem tomadas pelo governo central teriam que se afastar de políticas antigas que não mais cabem dentro da realidade econômica da china atual.

Sentimento do mercado

Demanda baixa até quando?

O preço do minério de ferro aumentou para US$104,5/t (+2,0% s/s), entretanto, os indicadores subjacentes continuam amenos. A produção de aço é tipicamente fraca em janeiro. De acordo com a consulta da nossa base de dados, a produção de vergalhões sofreu um declínio pela quinta semana consecutiva, atingindo 191,6Kt (-9,9% s/s), resultando em uma baixa de quase 5M de -1,74Mt. Na semana anterior, a produção havia diminuído em -3,1% s/s.

Acreditamos que a contração mais proeminente se deve ao fato de que várias usinas de fornos elétricos a arco terem desacelerado suas operações ou interrompido a produção em antecipação ao feriado do Ano Novo Chinês, programado para o período de 28 Jan-4 fev. Após o feriado, inicia-se o período do ano sazonalmente mais favorável para a construção civil, que vai até abril-maio. Entretanto, como comentamos, acreditamos que haverá uma contração dos novos lançamentos imobiliários em cima de uma base já muito fraca de 2024. Portanto, não esperamos grande recuperação após o recesso.

Nossa visão: Sentimento do mercado

Estoques reduzem, mas atividade portuária desacelera.

O estoque de minério de ferro nos portos que acompanhamos fechou a semana passada em 131,3Mt (-1,8% s/s), expurgando um pouco do excesso de oferta e ajudando a impulsionar uma recuperação parcial no preço do minério de ferro, como comentamos. O nível de estoque está se aproximando do mesmo período de 2024, mas ainda muito acima do nível dos últimos anos (2023-2022). É importante mencionar que o feriado do ano novo chinês está acontecendo mais cedo em 2025 vs. ano passado, que só correu 10 de fev.

Isso quer dizer que o período de estocagem começou antecipadamente, juntamente com a desaceleração de movimentações portuárias. Acreditamos que esse fator pode ter criado uma pressão descendente no estoque portuário devido ao fluxo de carregamento, transferindo mais cedo o volume de minério de ferro do porto para o pátio das usinas.

Sentimento é de demanda baixa, mas condições climáticas na Austrália podem criar upside.

Considerando que estamos vendo uma antecipação do movimento de reestocagem das usinas, não nos surpreenderíamos se após a volta do recesso, daqui a duas semanas, os estoques voltassem a aumentar rapidamente, uma vez que o sentimento das usinas de aço ainda é de demanda fraca. Em contraponto, vale ressaltar que a Austrália foi afetada por um ciclone na semana passada, o que pode interferir o carregamento nos portos, e gerar um upside de preço no minério de ferro no curto prazo.