Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado nos capítulos de Macroeconomia na China e sentimento de mercado, a série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 1 do mês de março de 2025.

Essa série de relatórios tem como objetivo atualizar investidores sobre os principais dados macroeconômicos da China, com foco em sua correlação com o setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, acreditamos que é necessário analisar o macro, sem perder o foco no micro. Julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

O formato adotado combina trechos analíticos e estímulos visuais, por meio de gráficos e tabelas. Nosso objetivo é realizar um acompanhamento semanal desses indicadores, ajustando a frequência conforme a disponibilidade dos dados, dado que alguns são divulgados apenas mensalmente.

Principais Destaques:

(i) Divulgado pelo NBS durante o final de semana, o monitor oficial da inflação na China (CPI) voltou para o território negativo em fevereiro, chegando a -0,7% a/a (-0,2p.p vs. Consenso), revertendo o aumento de +0,5% registrado em janeiro; (ii) A balança comercial da China permaneceu positiva, mas com exportações crescendo apenas +2,3% a/a e importações caindo -8,4% a/a, refletindo um cenário comercial mais fraco; (iii) O governo chinês manteve a meta de crescimento do PIB em 5% para 2025, elevando o déficit fiscal para 4% do PIB como estímulo adicional; (iv) O PMI Industrial subiu para 50,2pts e o PMI de Serviços para 50,4pts, ambos indicando leve recuperação após o Ano Novo Chinês; (v) A administração Trump anunciou um aumento de tarifas para 20%, ampliando incertezas para exportações chinesas e possíveis impactos no mercado brasileiro de aço; (vi) As importações de minério de ferro caíram -30% a/a YTD, refletindo cortes nos embarques da Vale e eventos climáticos adversos na Austrália; (vii) Apesar disso, os estoques portuários chineses seguiram elevados em ~135Mt (+17% vs. 2024), devido ao acúmulo pré-Ano Novo Chinês e uma demanda doméstica ainda fraca; (viii) O preço spot do minério caiu para US$100,1/t (-4,7% s/s), pressionado pelo aumento das tarifas e incertezas na demanda global; (ix) Os estoques de aço nas usinas chinesas recuaram para 5,4Mt (-2,0% s/s), o que pode favorecer uma leve alta nos preços de vergalhão; (x) A produção de vergalhão atingiu 2,1Mt (+4,9% s/s), o maior nível em dois meses, enquanto a produção de HRC caiu para 3,2Mt (-1,43% s/s) devido a paradas para manutenção; (xi) A taxa de utilização dos altos-fornos subiu para 85,58% (+0,2p.p. s/s), enquanto as usinas de fornos elétricos a arco (EAF) avançaram para 48,91% (+8,8p.p. s/s), refletindo retomada gradual da produção.

China

Macroeconomia

CPI volta para o estágio de deflação em fevereiro, conforme já esperávamos. Divulgado pelo NBS durante o final de semana, o monitor oficial da inflação na China (CPI) voltou para o território negativo em fevereiro, chegando a -0,7% a/a (-0,2p.p vs. Consenso), revertendo o aumento de +0,5% registrado em janeiro. Acreditamos que essa queda sinaliza uma pressão desinflacionária contínua e ressalta a dificuldade que as autoridades locais enfrentam para estimular a demanda doméstica em meio à escalada das tensões comerciais.

É importante também ressaltar que, como em 2024 o feriado do Ano Novo chinês (pelo calendário lunar) ocorreu em uma data antecipada, acreditamos que a base de comparação a/a foi afetada, uma vez que no mesmo período do ano passado a economia já tinha retornado do recesso durante a maior parte de fevereiro, o que não foi o caso em 2025. Apesar das recentes medidas de estímulo econômico, os especialistas enfatizam que incentivar as famílias chinesas cautelosas a gastar continua sendo crucial para apoiar uma economia afetada pelas tarifas dos EUA.

Balança comercial líquida positiva, mas composição mostra arrefecimento. Os dados divulgados na sexta-feira (07-mar) pelo NBS apontam para uma desaceleração nas exportações e uma retração acentuada nas importações, em meio a um cenário de incertezas no comércio global e mudanças tarifárias. No período de 2M25 YTD, as exportações cresceram apenas +2,3% a/a (-3,6p.p vs. consenso; -8,4p.p m/m). Conforme adiantamos quando comentamos sobre o dado da balança comercial em janeiro, acreditávamos que havia uma antecipação dos pedidos de exportação em novembro e dezembro, de forma que os números de janeiro e principalmente de fevereiro iriam demostrar um desaquecimento do indicador. Isso ocorreu principalmente pelas empresas que estavam importando os produtos tentarem antecipar a aplicação de Tarifas pelo governo Trump.

Além disso, entendemos que o momentum das exportações para março deve atenuar, chegando no acumulado em +2,4% (-0,8p.p a/a). Nossa análise específica revelou variações significativas: (i) entre os principais parceiros comerciais (o G3: EUA, UE e Japão), o crescimento das exportações desacelerou para +1,3% a/a em 2M25 YTD vs. +10,3% 2M24; (ii) enquanto as exportações para os EUA e a UE enfraqueceram, as do Japão apresentaram melhora devido a uma base fraca em 2024. No que tange às importações, os números mostraram uma contração acentuada de -8,4% 2M25 YTD a/a (-9,4p.p vs. consenso).

Meta de 5% de crescimento do PIB para 2025. O PIB de 2024, divulgado em janeiro, ficou em US$18 trilhões, superando a meta ao crescer +5,5% (vs. 4,8% Genial Est.). Semana passada o governo central chinês definiu uma (i) meta de crescimento do PIB “ao redor de 5%” para 2025, mantendo o indicador vs. 2024, mesmo diante das crescentes tensões comerciais, da demanda doméstica enfraquecida e da prolongada desaceleração do mercado imobiliário. Anunciada pelo primeiro-ministro Li Qiang na última quarta-feira, a medida vem acompanhada de uma (ii) elevação da meta de déficit fiscal para 4% do PIB (+1p.p a/a) como estratégia de estímulo à economia. Além disso, o governo central estabeleceu uma (iii) meta de inflação ao consumidor de +2% (-1p.p a/a), em meio a um cenário de desinflação que viu os preços ao consumidor subirem apenas +0,2% em 2024, bem abaixo da meta de +3%.

Meta de criação de emprego estável vs. 2024. No âmbito do mercado de trabalho, o governo central visa criar 12 milhões de novos empregos urbanos (mesmo valor de 2024) e manter a taxa de desemprego em 5,5% (mesmo nível atual). Para impulsionar os investimentos, os governos locais poderão emitir até ¥4,4 trilhões (~US$605b) em títulos de tesouro, destinados principalmente ao financiamento de infraestrutura e projetos de desenvolvimento. Apenas Pequim ficaria com ~30% do montante captado em títulos (~US$180b) de longo prazo para reforçar as bases de capital dos maiores bancos do país.

PMI de manufatura volta para zona de expansão. A indústria chinesa voltou a registrar expansão, com o PMI Industrial oficial, medido pelo NBS e divulgado ao final de fevereiro, subindo para 50,2pts. (+0,3pt. vs. consenso; +1,1pt. m/m), embora tenha se estabelecido levemente acima da marca de 50pts, que separa a linha de expansão. Entendemos que esse resultado positivo ocorreu à medida que as empresas downstream retomaram as operações após o recesso do Ano Novo chinês, impulsionadas pelo efeito contínuo de um conjunto de medidas de estímulo adotadas pelo governo central no 2S24. Por outro lado, acreditamos que o cenário segue impactado por (i) tarifas norte-americanas em processo de elevação no início deste ano, (ii) demanda doméstica ainda fraca e (iii) persistentes riscos deflacionários.

PMI de Aço sobe, mas ainda longe da expansão. Segundo coleta de dados da CFLP Committee (CSLPC), órgão ligado ao conselho de Estado, o PMI do setor siderúrgico na China atingiu 45,1pts. em fevereiro (+1,8pts. m/m), ligado a retomada das usinas após o feriado do Ano Novo chinês. Entretanto, observamos o indicador ainda dentro da zona de contração, bem abaixo do limiar de 50, refletindo em parte os efeitos residuais da redução de capacidade sazonal das usinas durante o inverno (dezembro a fevereiro), evidenciando que a demanda ainda necessita de recuperação, mesmo após a saída desse período. Além disso, constatamos que a produção de aço bruto se manteve estável, enquanto os preços das matérias-primas e do aço acabado apresentaram uma tendência de suavização no mês passado.

PMI de Serviços também tem elevação. O indicador oficial do PMI de Serviços na China referente a fevereiro, divulgado pelo NBS ao final da semana passada, subiu para 50,4pts. (+0,2pt. m/m) e o PMI Composto chegou a 51,1pts. (+1,0pt. m/m), recuperando-se do mínimo de 5M de 50,1pts. em janeiro, com a atividade fabril registrando seu maior crescimento em 3M após a retomada dos trabalhos pós-Festival da Primavera (Ano Novo chinês).

PMI Industrial Caixin também tem viés de alta. Segundo dados divulgados pela Caixin, o PMI industrial subiu para 50,8pts. em fevereiro (+0,4pts. vs. consenso; +0,7pts. m/m), marcando o 5M consecutivo acima de 50, o limiar que separa expansão de contração. Acreditamos que os efeitos são oriundos de mais produções e os novos pedidos atingiram o maior nível nos últimos 6M, embora os pedidos de exportação ainda mostrem demanda externa moderada. Acreditamos que os últimos dados do mercado doméstico estão dando sinais de leve recuperação, mas segue abaixo da média histórica, sugerindo uma retomada lenta e gradual do setor industrial.

Avaliamos que a maioria das empresas pesquisadas mantém esforços para reduzir custos e elevar a produtividade, em meio às incertezas no emprego e na renda familiar. A pesquisa da Caixin, considerada um termômetro mais preciso para empresas de menor porte ou indústrias com viés de exportação, apontou avanço no volume de novos negócios e nas encomendas externas, além do primeiro aumento de emprego em 3M. Para nós, monitorar dados de emprego do setor industrial é se tornou indispensável para entender se há uma melhora da confiança empresarial na China.

PMI de Serviços Caixin acelerando pelo 26 mês consecutivo. o PMI de serviços subiu para 51,4pts. (+0,7pts. vs. consenso; +0,4pts. m/m), marcando 26° mês consecutivo de ampliação sob aumento na procura do consumidor por serviços. Conforme já comentamos diversas vezes, a China passa por uma realocação do orçamento das famílias, que estão reduzindo gastos com bens e passando a gastar mais com serviços.

Os custos de insumos caíram pela primeira vez desde junho de 2020, permitindo que os prestadores de serviços reduzissem preços e estimulassem ainda mais a procura. As perspectivas de negócios para o próximo ano atingiram o nível mais alto em 3M, refletindo otimismo diante de uma demanda mais robusta e planos para impulsionar as vendas. Porém, nossa visão é a economia chinesa ainda deve enfrentar desafios, incluindo o (i) enfraquecimento contínuo do mercado imobiliário (acreditamos que o número de lançamentos cairá perto de -30% a/a), (ii) demanda interna fraca, principalmente por bens duráveis e o (iii) aumento de tarifas em meio à escalada das tensões comerciais com o EUA.

Políticas e Sentimento do Mercado

Administração Trump endurece discurso, sobe a tarifa para 20% e China pode retaliar. Alertemos para o risco de desaceleração ainda mais forte da economia chinesa no curto prazo, diante da ampliação das tensões comerciais. A administração Trump anunciou um novo aumento de tarifas sobre produtos chineses de +10% (aplicados em 4 de março), chegando a 20% no total, considerando a primeira rodada já imposta em 4 de fevereiro. A nova adição da tarifa ocorreu supostamente para pressionar o governo central a reforçar o combate a entrada de drogas (principalmente fentanil) nos EUA, segundo declarações. Entretanto, a questão da crise de opioides nos parece utilizada apenas como pretexto para alimentar disputas comerciais.

Em resposta, a conta oficial da embaixada chinesa em Washigton, na rede social X, publicou: “Se a guerra é o que os EUA querem, seja tarifária, comercial ou de qualquer outro tipo, estamos prontos para lutar até o fim”. Esse discurso parece afastar a possibilidade de um acordo bilateral no curto prazo. Na terça-feira, a China impôs tarifas de até 15% sobre as exportações americanas, em resposta à elevação das tarifas para 20% determinada pelo presidente Donald Trump. Acreditamos, portanto, que será um jogo onde os dois lados vão perder no curto prazo, mas com a China tendo uma desaceleração maior, pois está atualmente mais dependente das exportações que os EUA.

Efeitos tarifários sobre Aço na China podem impactar o Brasil por tabela. Conforme comentamos, recentemente o EUA anunciou uma tarifa adicional de +10% sobre importações chinesas, elevando para +20% o total sobre quaisquer produtos que chegam em território norte-americano, embora o ônus real possa chegar a +70% no caso do aço. Isso porque, em 11 de fevereiro, a administração Trump reintroduziu uma tarifa de +25% sobre aço importado, sem exceções, a vigorar a partir de 12 de março, similar à medida já aplicada na seção 232.

Entendemos que as constantes ameaças tarifárias aumentam as tensões no comércio global, levando Vietnã e Coreia do Sul, por exemplo, a adotarem medidas antidumping contra o aço chinês, enquanto tarifas de +25% sobre produtos do México e do Canadá entrariam em vigor em 4 de março (foram adiadas para o dia 02 de abril). Se, de fato, cumulativa, o redirecionamento de aços planos chineses para o restante do mundo – inclusive Brasil – deverá proporcionar efeitos colaterais concorrenciais para as usinas brasileiras.

Importações de minério de ferro caem -30% a/a YTD. As importações do conjunto de commodities recuaram -13,7% 2M25 YTD vs. -12,2% em dez-jan, com o minério de ferro despencando -30% a/a. Acreditamos que o que possa explicar essa queda tão expressiva não é necessariamente um enfraquecimento adicional da demanda, e sim (i) a mudança na estratégia comercial da Vale (de despachar menos volume, focando em mix de mais qualidade) e (ii) adversidades climáticas na Austrália, que atravessando um sério período de ciclone tropical. Somado a isso, entendemos que a imposição de tarifas adicionais e a instabilidade dos ciclos industriais apontam para uma trajetória de alta volatilidade nos fluxos comerciais e nas taxas de câmbio.

Aço e Minério de Ferro

Minério de Ferro: Oferta nos portos em patamares históricos em 2024. Segundo Administração Geral de Alfândegas da China (GACC), as importações de minério de ferro do país atingiram um recorde histórico de 1,24Bt em 2024 mantendo-se acima do patamar de 1Bt, nível sustentado anualmente desde 2016. No entanto, mais relevante do que o volume absoluto é a crescente diversificação das fontes de suprimento, com países como Peru, Omã e até mesmo Laos, ampliando gradualmente sua participação no vasto mercado chinês. Ainda assim, nosso entendimento é de que Austrália e Brasil continuem como os principais fornecedores de minério de ferro para a China em 2025 uma vez que eles responderam, conjuntamente, por ~1Bt em 2024. No entanto, à medida que Pequim busca reduzir sua dependência dessas duas potências, o cenário global do minério de ferro pode passar por algum nível de reconfiguração.

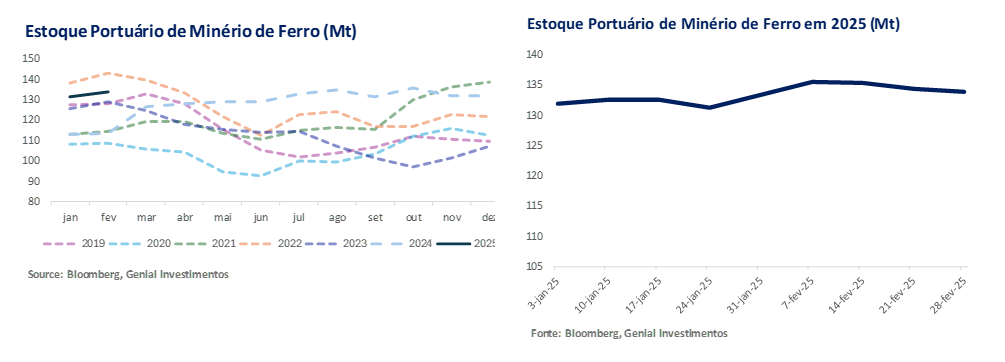

Minério de Ferro: Oferta portuária cai pela segunda semana consecutiva, mas base segue muito alta. Segundo nossas análises, os volumes globais de embarque de minério de ferro mantiveram-se em patamares elevados ao longo de 2025. De acordo com nossa análise de mercado, a oferta de minério de ferro nos portos que monitoramos na China fechou a semana em ~134Mt (+17,7% vs. 2024). Em compensação, a análise semanal revela oscilações, com variações influenciadas por ajustes operacionais e desafios logísticos. Na última semana de fevereiro (21-28), os embarques apontaram uma leve contração sequencial (-0,8% s/s), com um nível mais tênue vs. semana anterior.

Entendemos, dessa forma, que a volatilidade recente sugere que, apesar da tendência de alta na comparação anual e frente a média histórica dos últimos 5 anos (~115Mt) – corroborando, dessa forma, o excesso de oferta relativa no mercado – fatores como a (i) sazonalidade, (ii) eventos climáticos na Austrália (ciclone) e (iii) ajustes estratégicos por parte das mineradoras, como a Vale, seguem retraindo o fluxo de embarques. Avaliamos que isso é positivo para retirar parte da pressão nos preços da curva 62% Fe advinda do excesso de estoques portuários. Segundo o nosso monitoramento, o volume de cargas de minério desembarcadas nos 45 principais portos chineses encolheu em -3Mt (-0,4% s/s).

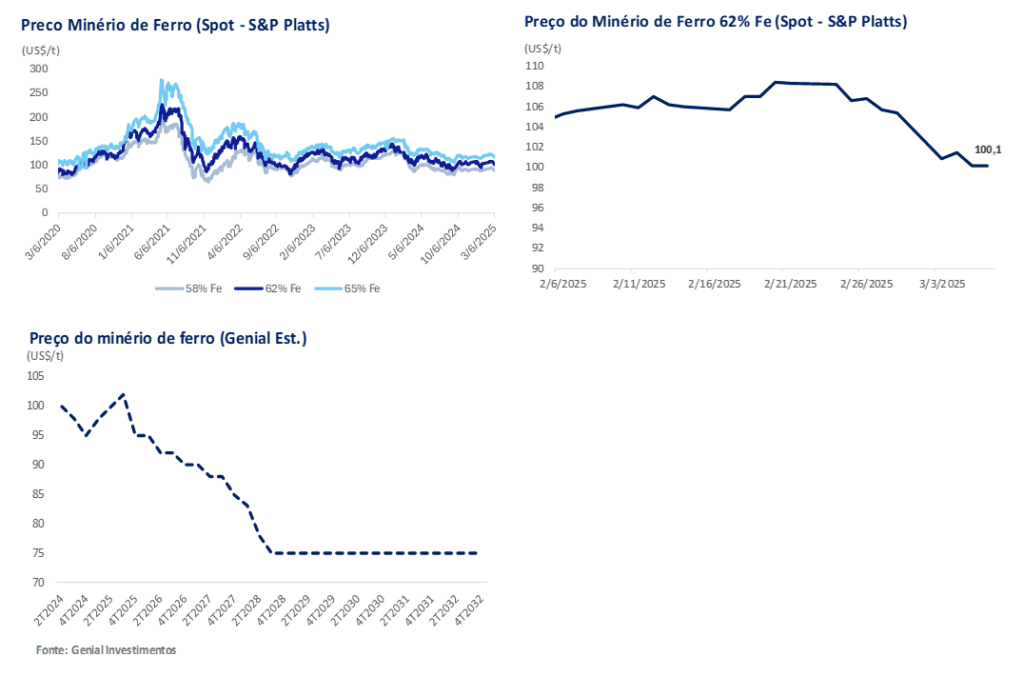

Minério de Ferro: Preços recuam com intensidade frente a guerra comercial. O preço spot do minério de ferro recuou forte na última semana, fechando em US$100,1/t (-4,7% s/s). Acreditamos que tal movimento tenha sido impulsionado, principalmente, por preocupações do mercado em relação ao aumento das tarifas sobre as exportações da China aos EUA, com elevação das tensões comerciais. O contrato futuro para maio na bolsa de commodities de Dalian (DCE) fechou a semana em US$107,3 (-3,2% s/s), também precificando a retração do spot. Entretanto, a oferta de minério de ferro importado na China apresentou um aperto gradual na semana. Entendemos que impactos persistem, referentes a atrasos nos embarques da Austrália devido ao ciclone tropical, ampliando a contração na disponibilidade de minério de ferro.

Além disso, há um potencial trigger inflacionário somado os efeitos derivados da nova meta de crescimento de PIB de 5% para as próximas semanas. Acreditamos que o mercado pode considerar que a China elevará os estímulos ao longo do ano para atingir a meta, considerando que 2025 poderá ser um ano mais difícil devido a pressões na balança comercial, uma vez que as exportações sustentaram parte da demanda industrial na China. O mercado de minério de ferro pode sofrer volatilidades frente a essas notícias.

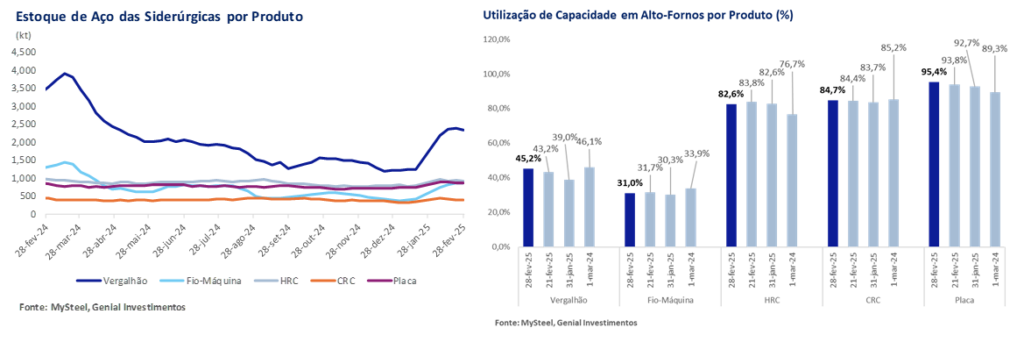

Aço: Redução estoques no pátio nas usinas deverá impulsionar preços nas próximas semanas. Os estoques dos cinco principais produtos de aço (HRC, Vergalhão, Fio-máquina, CRC e Placa) mantidos pelas siderúrgicas chinesas atingiram 5,4Mt (-2,0% s/s) na semana passada. Acreditamos que esse movimento deva representar sinalização de retomada parcial da demanda, que estava desaquecida, ainda contando a sazonalidade de inverno e do feriado do Ano Novo chinês. Com isso, é possível que haja uma leve elevação dos preços de vergalhão na China para as próximas semanas.

A redução nos estoques totais foi impulsionada por todos os 5 produtos: HRC (-3,1% s/s), Fio-máquina (-1,5% s/s), Vergalhão (-2,2% s/s), CRC (-0,3% s/s) ePlacas (-1,5% s/s) refletindo normalização de consumo pós feriado. Observamos que tanto a procura interna de aço por parte dos utilizadores finais quanto as transações no mercado físico melhoraram de forma constante frente a semana passada. Mesmo com os estoques em queda, verificamos que os preços de exportação do HRC permaneceram estáveis pela 6° semana consecutiva, em US$472/t FOB (+0,1% s/s). Avaliamos que o orderbook projetado pelas usinas para aços planos não deve ser tão otimista em março, preocupados com questões tarifárias para bens duráveis que eram exportados. No lado positivo, observamos que o sentimento dos exportadores foi impulsionado pela expectativa de possíveis estímulos econômicos a serem discutidos na próxima seção do Politburo.

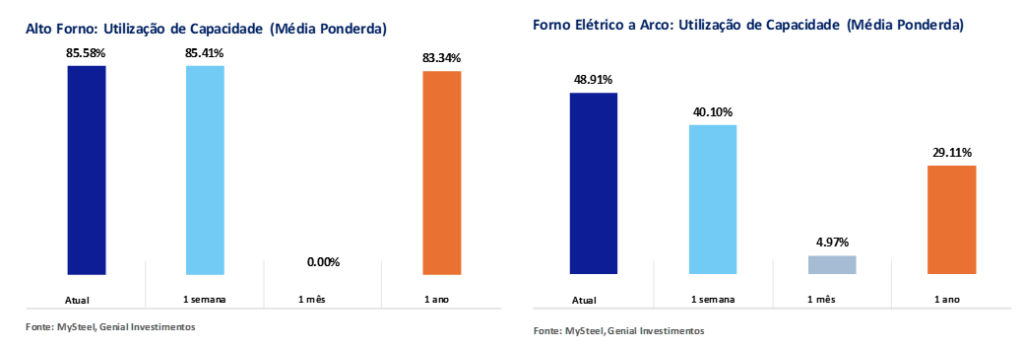

Aço: Taxa de utilização Altos-fornos em retomada, mas ainda longe do ideal.A taxa média de utilização dos quase 250 Altos-fornos que monitoramos registrou 85,58% (+0,2p.p s/s), interrompendo uma sequência de queda observada nas semanas anteriores. O indicador segue +2,2p.p acima vs. mesmo período de 2024, refletindo uma retomada mais acelerada da produção frente ao ano passado, quando o feriado do Ano Novo Chinês ocorreu anteriormente. Em contrapartida, os fornos elétricos a arco (EAF) apresentaram um crescimento expressivo na taxa de utilização, atingindo 48,91% (+8,8p.p s/s), à medida que um maior número de usinas retomou suas operações após o feriado. Apesar da forte alta semanal, o nível de utilização ainda se encontra -19p.p abaixo vs. média histórica, indicando que a capacidade produtiva desse segmento segue bastante subutilizada.