Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado nos capítulos de Macroeconomia na China e sentimento de mercado, a série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 3 do mês de fevereiro de 2025.

Essa série de relatórios tem como objetivo atualizar investidores sobre os principais dados macroeconômicos da China, com foco em sua correlação com o setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, acreditamos que é necessário analisar o macro, sem perder o foco no micro. Julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

O formato adotado combina trechos analíticos, seções individuais de “Nossa visão” e estímulos visuais, por meio de gráficos e tabelas. Nosso objetivo é realizar um acompanhamento semanal desses indicadores, ajustando a frequência conforme a disponibilidade dos dados, dado que alguns são divulgados apenas mensalmente.

Principais Destaques:

(i) PMI Caixin, divulgado dia 4 de fevereiro, indicou crescimento de novos negócios diminui para o nível mais baixo em quatro meses; (ii) Níveis de emprego caem no ritmo mais rápido desde abril de 2024; (iii) Subíndice de preços de indústria desacelera, mesmo com aumento mais rápido nos custos médios; (iv) o crescimento da produção manufatureira melhora em janeiro; (v) Os preços de venda médios da indústria caem no ritmo mais rápido desde julho de 2023. Além disso, (vi) O CPI de janeiro na China registrou uma alta de +0,5% a/a, interrompendo 4M consecutivos de queda, impulsionado principalmente pela demanda forte antes do Ano Novo chinês; (vii) A alta foi liderada pelos preços de alimentos, que avançaram +0,4% a/a, enquanto o core CPI acelerou para +0,6% a/a, indicando leve aquecimento, mas sem reversão estrutural; (viii) Esperamos que o CPI retorne à deflação em fevereiro devido à base de comparação mais alta do Ano Novo chinês de 2024; (ix) O PPI caiu -2,3% a/a, mais que o esperado, com deflação persistindo por mais de dois anos; (x) O M2 aumentou +7% a/a, mas o M1 teve crescimento fraco, sugerindo falta de confiança no consumo; (xi) A administração Trump considera um novo acordo com a China para reduzir tarifas e aumentar investimentos; (xii) A China sinaliza mais estímulos fiscais e monetários em 2025; (xiii) O PBoC deve manter as taxas de juros em fevereiro, mas pode cortar a LPR de 5 anos em março. Sobre a seção “Aço e Minério de Ferro”: (xiv) A oferta de minério de ferro desacelerou, com uma queda de -6,6Mt na semana de 10 a 16 de fevereiro, refletindo a alteração comercial da Vale e condições climáticas adversas; (xv) A Vale foi responsável por uma redução significativa de -1,8Mt, mas os estoques nos portos chineses aumentaram 17% a/a; (xvi) Preços do minério de ferro devem subir devido à redução da oferta; (xvii) Os estoques de aço nas usinas chinesas aumentaram para 5,4Mt (+3,6% s/s), pressionando os preços de aços longos, especialmente o vergalhão; (xviii) A produção de HRC foi retomada após o feriado do Ano Novo Chinês, enquanto a produção de vergalhão ainda caiu -3,1% s/s; (xix) A taxa de utilização de altos-fornos caiu para 85,6%, enquanto a produção de EAF teve aumento significativo.

China

Macroeconomia

CPI: Dados melhoram, mas acreditamos que o pico será passageiro.

No dia 08 de fevereiro, foi divulgado os indicadores de inflação da China (CPI e PPI) referentes ao mês de janeiro. O CPI de janeiro interrompeu uma sequência de 4M de queda e registrou sua primeira alta desde agosto de 2024, avançando +0,5% a/a (vs. +0,4% do consenso e +0,1% em dezembro). Segundo a nossa avaliação, o aumento foi impulsionado por um fator pontual de forte demanda devido aos oito dias do Ano Novo Chinês (calendário lunar), mas não sinaliza uma reversão estrutural, com a pressão deflacionária ainda persistindo.

A alta foi puxada principalmente pelos preços de alimentos, que subiram +0,4% a/a (vs. -0,5% em dezembro). O core CPI (excluindo fatores sazonais como alimentos e energia) acelerou pelo quarto mês seguido, atingindo +0,6% a/a (vs. +0,4% em dezembro). Isso nos parece um sinal positivo, mas levando em consideração o ritmo modesto de recuperação, ainda reflete uma demanda que está longe de ser considerada saudável para os parâmetros de economia aquecida. Em fevereiro, acreditamos que o índice deve voltar à deflação, sobretudo devido à base de comparação mais alta do Ano Novo Chinês de 2024, que ocorreu no mesmo mês.

PPI ainda em deflação.

Se por um lado a leitura do CPI demonstrou um leve aquecimento da economia (por mais que seja passageiro), por outro lado, o PPI chinês caiu -2,3% a/a em janeiro, -0,2% m/m vs. -0,1% anteriormente. A deflação foi mais intensa que o esperado pelo consenso, que marcava -2.2% a/a. O PPI permanece em deflação por mais de dois anos. Avaliamos que essa queda foi influenciada pela produção industrial morna em torno dos feriados na China. Os preços de bens de investimento se estabilizaram em -2,6% a/a (-0,2% m/m), enquanto os preços de aço e mineração também reduziram, em -4,9% a/a (-0,3% m/m).

Os preços das matérias-primas registraram um declínio mais estreito, de -1,9% a/a (vs. -2,2% a/a do consenso). Os preços de manufatura permaneceram basicamente estáveis, com queda suave de -0,3% m/m, compondo -2,7% a/a. Por outro lado, os preços dos bens de consumo melhoraram ligeiramente. Além disso, verificamos que as reservas cambiais aumentaram US$3,21 trilhões (+US$7b m/m), apoiadas por um índice DXY mais fraco e pelo aumento dos preços dos ativos globais.

PMI Caixin mostra desaceleração geral da indústria, ainda que haja crescimento da produção.

O PMI Caixin de serviços caiu para 51,0 (-2,2pts m/m), mas ainda assim permanecendo acima da marca de 50pts desde janeiro de 2023, indicando expansão. Averiguamos que a desaceleração da litura medida pela Caixin está em linha com o PMI oficial medido pelo NBS, divulgado antes do feriado do Ano Novo chinês, que mostrou atividade de serviços enfraquecendo para 50,3 (-1,7pts m/m). Acreditamos que, apesar da desaceleração nos indicadores de atividade de negócios vs. dezembro, o número ficou dentro das expectativas. Além disso, a pesquisa indicou que as pressões de custo aumentaram, especialmente com matérias-primas e mão de obra, resultando em um aumento modesto nos preços de venda pela segunda vez consecutiva.

O PMI Caixin industrial registrou 50,1 (-0,4pts m/m), basicamente colado com a marca neutra de 50pts, ainda sinalizando expansão (pelo quarto mês consecutivo). De acordo com a pesquisa, o subíndice de produção manufatureira na China aumentou pelo décimo quinto mês consecutivo e o ritmo de expansão acelerou em relação a dezembro, acompanhando a tendência das novas encomendas, baseados na aceleração das exportações antes da implementação das tarifas ministradas pelo governo Trump. Observamos que o aumento nos negócios foi impulsionado pela melhora na demanda subjacente, sustentando o crescimento da produção que antecedeu a parada do parque industrial para o feriado do Ano Novo chinês.

Nossa visão Macroeconomia

Pesquisa da Caixin mostra que nível de emprego na indústria continua em contração.

Constatamos que as preocupações com as expectativas de crescimento devido as ameaças de tarifas dos EUA e ampliação da concorrência afetaram as decisões de contratação em janeiro para o setor manufatureiro, e fez os níveis de emprego da indústria caírem no ritmo mais rápido desde fevereiro de 2020. A redução nos quadros de funcionários com aumento das novas encomendas resultou no quarto mês consecutivo de acúmulo de trabalho pendente no setor manufatureiro chinês.

Em resumo, a pesquisa da Caixin mostrou que (i) o crescimento de novos negócios diminuiu para uma mínima recorde de 4M, enquanto (ii) o nível de emprego recuou para o nível mais fraco desde abril de 2024 e (iii) novas encomendas e novos negócios expandiram em um ritmo mais lento na comparação m/m. Ainda que o sentimento de confiança da indústria esteja sofrendo duros golpes, vale mencionar também que a queda no subíndice de empregabilidade de janeiro deveu-se, em parte, ao feriado do Ano Novo chinês mais cedo do que o habitual neste ano.

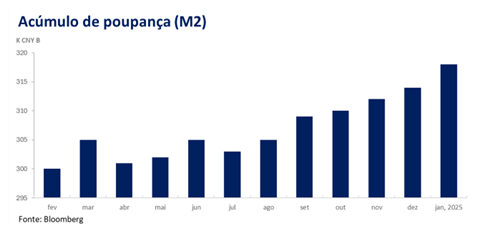

M2 avança +7% a/a em janeiro, intensificando o temor de espiral deflacionária.

Os dados divulgados na segunda semana de fevereiro pelo PBoC mostraram que, o M2 (conta corrente, poupança e investimentos de liquidação rápida) fechou janeiro em ¥318,5 trilhão (~US$43 trilhões), avançando +7% a/a, enquanto o M1 foi de ¥112,45 trilhão (~US$15 trilhões), registrando um avanço marginal de +0,4% a/a. Segundo a nossa análise, o avanço do M2 é reflexo da política monetária expansionista adotada pelo governo chinês, que vem promovendo uma série de medidas para aumentar a liquidez e impulsionar o consumo com sucessivos cortes nos compulsórios e taxa de juros.

No entanto, a falta de confiança da população com o futuro da economia chinesa faz com que consumidores optem por poupar ou invés de gastar, resultando no crescimento das reservas bancárias sem estímulo efetivo à atividade econômica. Esse descompasso fica evidente com o fraco avanço do M1, indicando que o acúmulo de recursos das famílias não está em circulação e que o cenário de incerteza tem dominado as decisões financeiras dos consumidores. Para nós, essa dinâmica reforça os riscos de uma espiral deflacionária, onde a demanda reprimida pressiona preços e margens, agravando o pessimismo e retraindo ainda mais a atividade. Vemos que o PBoC segue injetando liquidez, mas acreditamos que medidas de expansão fiscal e monetária seguirão sendo inócuas no curto prazo.

Atualizações políticas e sentimento de mercado

Trump avalia acordo comercial amplo com a China para minimizar tarifas.

Entendemos que o posicionamento da administração Trump evidencia uma tentativa estratégica de remodelar as relações comerciais e geopolíticas entre os EUA e a China. Hoje (19 de fev), o governo dos EUA anunciou oficialmente a disposição de assinar um acordo “maior e melhor”, que incluiria não apenas investimentos substanciais e maior consumo de produtos note americanos, mas também garantias de segurança nuclear. Para contextualizar, os EUA haviam sinalizado a imposição de tarifas de 10% e ameaças de romper relações comerciais formais. Administração Trump havia suspendido as tarifas de México e Canadá, mas mantido as aplicadas a China.

As reações e propostas chinesas indicam uma abertura para o diálogo, com a possibilidade de comprometer investimentos e a criação de empregos em setores estratégicos como energia solar, veículos elétricos e baterias. O governo dos EUA deseja que a China aceite (i) licenciar suas tecnologias para parceiros americanos, bem como (ii) cooperar em questões internacionais, exemplificadas principalmente em esforços para manter a paz na Coreia do Norte e a reconstrução da Ucrânia. Além de (iii) reforçar a posição soberana do USD com a China se comprometendo a não apoiar a criação de uma moeda de negociação dos BRICS, ao mesmo tempo que também (iv) a China deveria manter em níveis normalizados suas compras de safras agrícolas e outros bens dos EUA. O governo da China indicou que estaria disposto a negociar essas demandas e costurar um acordo. Para nós, isso demonstra um interesse em equilibrar a balança comercial e preservar influência global de ambos os países, reduzindo o risco de uma escalada da tarifa para algo próximo aos 60%, que era o valor prometido por Trump quando estava em período de campanha.

China sinaliza mais estímulos para 2025.

Na última reunião do Politburo, em dezembro, houve o anúncio da adoção de uma política monetária “apropriadamente frouxa” para 2025, sinalizando mais cortes de juros e abandonando a estratégia mais conservadora mantida por 14 anos. Na última reunião do Politburo, também indicou uma política fiscal mais proativa, com promessa de ampliação do déficit (acima dos 3%) na sessão parlamentar no próximo mês, abrindo espaço para mais captação de empréstimos do PBoC para estimular a economia, que está enfraquecida. A reunião de dezembro foi considerada a com o tom mais agressivo em uma década, mas, apesar do otimismo moderado por uma execução que transparece mudanças, o desfecho dessa narrativa segue incerto. Importante lembrar que a atividade econômica doméstica na China está em foco desde o início da guerra comercial com os EUA, uma vez que uma recuperação da demanda interna é essencial para compensar o impacto de tarifas mais altas impostas pela administração Trump.

PBoC mantenha as taxas de juros inalteradas.

Após o fechamento de mercado hoje (19 de fev), PBoC anunciará sua decisão sobre as taxas de juros LPR de 1 e 5 anos no overnight. Apesar da adoção de uma política monetária “apropriadamente frouxa”, acreditamos que nesse momento, o PBoC optará por manter as taxas inalteradas, com LPR 1 ano permanecendo em 3,1% e a LPR de 5 anos em 3,6%. Nossa opinião se baseia principalmente na estanqueidade da queda na taxa câmbio USD/RMB nos últimos 3M, desde a último corte do PBoC. Além disso, acreditamos que as autoridades chinesas estão em uma linha tênue entre priorizar a estabilidade financeira e fornecer mais estímulos em meio a (i) incertezas sobre escaladas de comerciais; (ii) desvalorização do RMB antes do último corte e (iii) estreitamento das margens de lucro dos credores, fatores que por ora que limitam a flexibilidade para um afrouxamento adicional. Ainda assim, acreditamos que o PBoC deve realizar corte na LPR de 5 anos em -30bps na próxima reunião em março.

Aço e Minério de Ferro

Oferta portuária de minério de ferro desacelera, diante de alteração comercial de mineradoras.

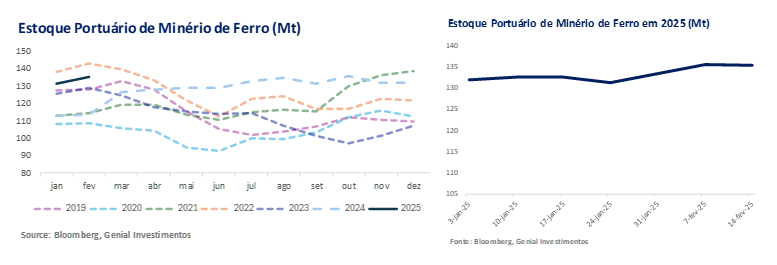

Os volumes globais de embarque de minério de ferro provenientes de 19 portos e 16 mineradoras na Austrália e Brasil registraram uma contração expressiva na semana de 10 a 16 de fevereiro. Segundo nossa avaliação de mercado, houve uma redução de -6,6Mt no fechamento da semana passada (-34,6% s/s), alcançando um volume total de 12,4Mt de despacho ao longo da semana, o menor nível desde o início da série histórica em junho de 2019. Para nós, isso é reflexo da alteração na estratégia comercial da Vale, visando reduzir os embarques, parcialmente estendida para outras majors, conjuntamente com situações climáticas adversas na Australia e sazonalmente mais no Brasil. O Brasil, inclusive, foi um dos principais destaques dessa queda, com as exportações totais de minério de ferro recuando -1,6Mt (-25,5% s/s), atingindo um patamar superior a um ano de baixa de 4,5Mt.

Especificamente, a Vale foi responsável por uma redução de -1,8Mt s/s nos embarques, contribuindo significativamente para essa retração. Mesmo assim, os estoques de minério de ferro nos portos chineses que monitoramos está em ~135Mt (+17% vs. mesmo período de 2024) impulsionado, entendemos nós, pela intensa chegada das cargas de minério de ferro nos portos pré Ano Novo Chinês vs. uma taxa de descarga portuária atenuada, devido a uma demanda doméstica ainda fraca que não foi totalmente reestabelecida pós feriados.

Preços devem ser impulsionados em virtude de ajuste estratégico comercial das majors.

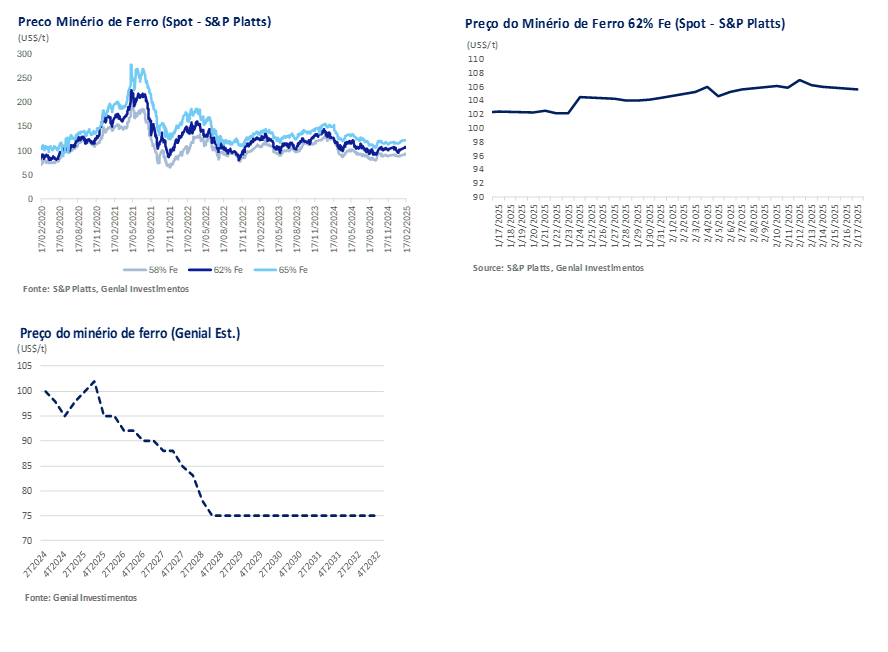

Diante desse cenário, acreditamos que, ao passo que tal alteração estratégicas venha a se concretizar, recuperações mais evidentes tanto do preço spot do minério para US$106,8/t (+0,4% s/s; +5,1% m/m) quanto dos contratos futuros do minério de ferro 62% Fe para março/25 na Dalian Commodity Exchange (DCE), que alcançou US$106,8/t (+0,5% s/s) – deverão ser atribuídas à esta eventual contrição de oferta no mercado seaborne. Seguimos monitorando de perto eventuais novos incentivos fiscais e/ou monetários do governo chinês – típicas de 2Ss – que possam gerar distorções entre expectativas e realidades na demanda pelo minério de ferro, sendo usualmente trigger de ascensão momentânea de preços.

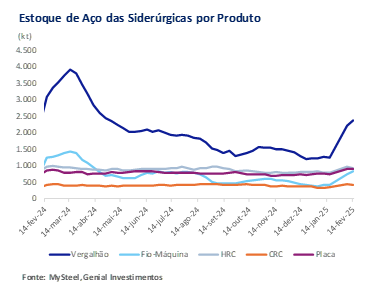

Excesso de oferta de aço no pátio das usinas deve pressionar os preços de aços longos.

Segundo dados de mercado, os estoques dos cinco principais produtos de aço (HRC, Vergalhão, Fio-máquina, CRC e Placa) mantidos pelas siderúrgicas chinesas aumentaram pela sexta semana consecutiva, atingindo 5,4Mt (+3,6% s/s), embora tal crescimento semanal tenha desacelerado -1,1p.p vs. a contração da semana anterior. O aumento dos estoques totais durante o período foi impulsionado, precipuamente, pela elevação na tonelagem dos produtos longos, com os estoques de fio-máquina e vergalhão registrando um salto de +12,1% s/s e +7,9% s/s, respectivamente. Entendemos, portanto, que os preços dos produtos longos de aço deverão enfrentar pressões significativas, decorrentes do persistente desequilíbrio entre oferta e demanda. Vale ressaltar que, em 14 de fevereiro, nossa avaliação de mercado registrou que o preço nacional do vergalhão estava em ¥3.440/t ou ~US$474/t (-0,2% s/s), em linha com a nossa análise deflacionária vigente.

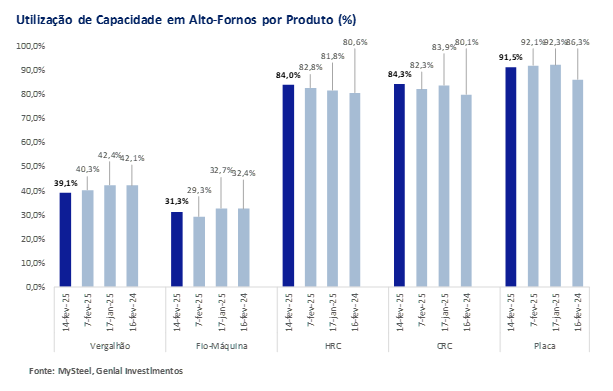

Produção de HRC é retomada após o feriado do Ano Novo, Vergalhão ainda não.

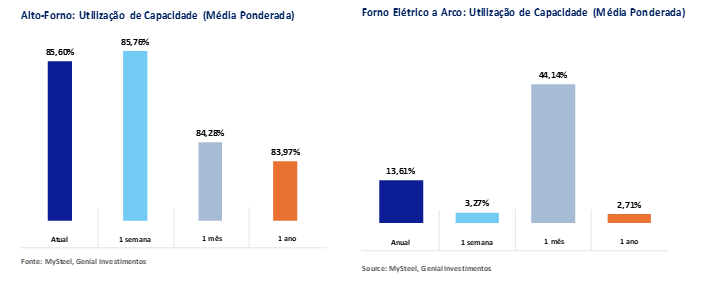

Nosso levantamento semanal de dados de mercado revelou uma retração na produção de vergalhão entre 137 siderúrgicas chinesas monitoradas, alcançando 1,8Mt (-3,1% s/s). Entendemos que tal declínio, ocorrido na primeira semana de retorno às atividades após o feriado do Ano Novo chinês, reflete o fato de que muitas usinas de forno elétrico a arco (EAF) ainda não retomaram suas operações, enquanto diversas unidades integradas em regiões como Henan, Hubei, Anhui e Fujian mantiveram altos-fornos ou laminadores inativos para manutenções programadas. Em contrapartida, a produção de HRC entre as usinas que acompanhamos alcançou 3,3Mt (+1,48% s/s;). Ademais, a taxa de utilização das usinas de aços planos alcançou 84% (+1,2p.p s/s) impulsionada pelo aumento das operações em alguns complexos de usinas em regiões de centro e norte da China.

Taxa de utilização dos Altos-fornos cai, EAF sobe na semana.

Nosso levantamento semanal de dados de mercado revelou que a produção entre os produtores de aço com altos-fornos recuou ligeiramente no período de 6 a 13 de fevereiro, interrompendo a sequência contínua de alta observada desde meados de janeiro. Avaliamos que esse desempenho foi impactado pelas paralisações para manutenção em algumas unidades, refletindo a taxa média de utilização de capacidade dos 247 altos-fornos monitorados, que ficou em 85,6% (-0,16p.p. s/s). Embora tenha caído frente a semana passada, a taxa está mais alta em +1.6p.p acima do mesmo período do ano passado. Acreditamos que a explicação para isso está na antecipação do feriado do Ano Novo chinês se comparado com 2024. Como em 2025 o feriado foi ~15 dias antes, as usinas estão retomando a produção mais cedo.

Então, salientamos que não é que a situação está melhorou vs. 2024. Dito isso, a produção diária de ferro-gusa continua caindo, atingindo 2,28Mt/d (-0,2% s/s). Em contrapartida, os produtores independentes que operam fornos a arco elétrico (EAF) registraram uma recuperação marcante, embora ainda em termos baixos vs. histórico, impulsionados pelo reinício das atividades após o recesso do feriado do Ano Novo chinês. Durante o período de 7 a 13 de fevereiro, as 90 mini-mills que nós acompanhamos viram sua taxa de utilização de capacidade retornar parcialmente, atingindo 13,6% (+10,3p.p s/s).