Apresentamos mais uma edição do nosso relatório semanal do setor de Metais & Mineração (Vale, CMIN, Gerdau, CSN e Usiminas), referente à semana 2 do mês de setembro de 2024, baseados em dados realizados ao longo da semana anterior a da publicação, que no caso contempla o período de 7 a 13 de setembro.

Continuamos a atualizar o mercado sobre indicadores importantes para o monitoramento dos fundamentos de oferta e demanda de aço na China e por consequência, do minério de ferro no sistema transoceânico. Destacamos também o capítulo sobre Brasil, mostrando o sentimento de mercado bem como as dinâmicas de prêmio do aço doméstico para as referências de aços longos e planos vs. os preços dos importados.

O formato do relatório está sendo concebido para trechos em texto, com conclusões e seções individuais de “Nossa visão”, e com diversos estímulos visuais, através de gráficos e tabelas. Nossa intenção é realizar um acompanhamento semanal desses gráficos e tabelas, a depender dos dados disponíveis (há dados que são mensais e não semanais). Para o capítulo de China, separamos as seções em (i) Macroeconomia; (ii) Atualizações políticas e sentimento de mercado; (iii) Mercado imobiliário; (iv) Aço e minério de ferro.

Principais Destaques- China:

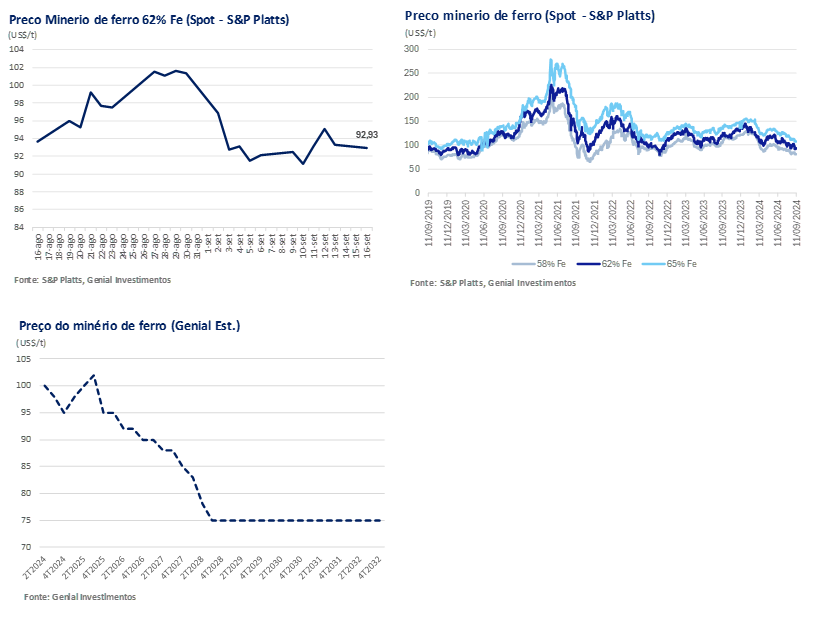

(i) Vendas no varejo abaixo das expectativas; (ii) Aumento de preços de alimentos causam uma leve pressão no CPI, mas o quadro ainda é quase deflacionário; (iii) Desinflação significativa com queda -0,7% m/m no PPI; (iv) Cortamos a nossa previsão de PIB para 2024 e 2025. As previsões de crescimento foram cortadas para 4,5% 24E (vs. 4,8% anteriormente) e 4,2% 25E (vs. 4,6% anteriormente); (v) O que mudou para cortamos a nossa previsão de PIB? A diferença crucial nas nossas novas estimativas vs. as antigas está no calibre do grau de risco em relação ao suporte que estávamos enxergando para os fortes números de exportações dentro da balança comercial; (vi) Política fiscal mais expansionista deve acontecer de forma gradual; (vii) Mais flexibilizações? Relaxamento de restrições de propriedade para não residentes eeliminação da distinção entre primeiros compradores e segundos compradores. Isso, conforme já havíamos comentado antes, vai contra as políticas que restringiam as transações para evitar o comportamento de bolha imobiliária; (viii) Acreditamos que a nova rodada de flexibilização será tão ineficiente quanto as últimas; (ix) Mercado Imobiliário: Casas vendidas e inacabadas podem levar 8 anos serem entregues; (x) Qual o tamanho da crise habitacional? 48 milhões de casas pré-vendidas ainda não construídas, o que equivale a todo o estoque de moradias da Alemanha em 2021. A taxa de não conclusão aumentou drasticamente de uma média de para 47% entre 2015 e 2023 vs. 17% antes de 2015, coincidindo com o início da inversão da pirâmide etária (chamada de crise demográfica); (xi) PBoC ajuda em linhas de crédito, mas bancos comerciais são avessos no repasse; (xii) Os desafios de liquidez das incorporadoras continuam aprofundando a crise; (xiii) No 1S24, apuramos que 8 a cada 10 incorporadoras privadas tiveram um declínio superior a -25% a/a, com a redução média do setor para o segmento privado sendo de -32% a/a nas propriedades entregues por área; (xiv) Minério de ferro: Os preços registraram pequenos aumentos diante de uma recuperação parcial da demanda por aço dos usuários finais domésticos. O preço do minério de ferro no mercado spot(referência de 62% Fe)fechou a semana em ~US$92/t (+0,9% s/s); (xv) Os estoques portuários monitorados chegaram a 134Mt ao final da semana passada, uma queda de -6,15% s/s. Ainda que tenha ocorrido uma queda, o número está distante da marca de 5 anos; (xvi) A taxa de utilização da capacidade das usinas de Alto-forno (BF) na China subiu para 83,89% (+0,3p.p. s/s), registrando um aumento pela segunda semana consecutiva.

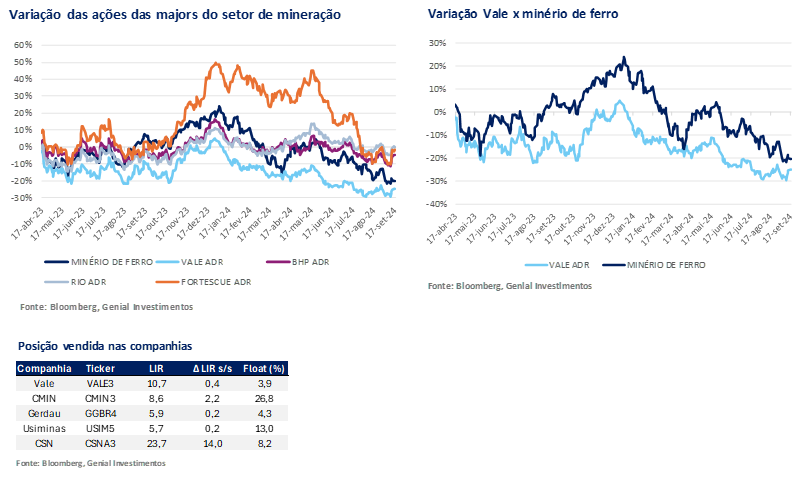

Rebaixando CMIN

CMIN: Em razão companhia ter ultrapassado o nosso Target Price 12M de R$6,00, estamos rebaixando o rating para MANTER (vs. Comprar anteriormente). Tendo em vista tudo que discutiremos nesse relatório, o cenário macro não nos deixa confortáveis para tornarmos as premissas de preço mais elásticas (pelo contrário). Estamos atualmente utilizando US$98/t para a referência de preço de minério de ferro 62% Fe no 3T24E e US$95/t no 4T24E. Usamos essas premissas desde fevereiro, e na época se encontravam mais pessimistas que o consenso. É possível que, caso o preço da commodity continue nesse patamar depreciado, revisitemos para baixo a nossa projeção para o final de 2024 e para 2025, que se encontra com uma média de US$99/t 25E.

Apesar de termos a opinião que do ponto de vista micro, a companhia está performando bem, e possui boas perceptivas de continuar baixando o C1/t mediante ao processo de redução da penetração de compra de terceiros dentro do mix, concordamos que o valuation de mercado de CMIN esticou demasiadamente nas últimas semanas, empurrado principalmente por uma espécie de short squeeze, promovido pelo programa de recompra iniciado pela companhia, aliado a típica falta de liquidez, que por sua vez deriva do baixo percentual de free float das ações. Como esse foi um fenômeno que fugiu dos paramentos fundamentalistas, mantemos nossas premissas, por ora, intactas com Target Price 12M de R$6,00, indicando um donwside de -5,21%.

China

Macroeconomia

Vendas no varejo abaixo das expectativas. O ritmo de crescimento das vendas no varejo diminuiu para 2,1% a/a em agosto (vs. 2,5% consenso), queda de -0,6p.p m/m. Segundo a nossa análise, os principais fatores que contribuíram para essa desaceleração foram o (i) baixo crescimento da massa salarial e os (ii) efeitos negativos sobre a riqueza das famílias decorrentes da queda nos preços das moradias. As principais categorias apresentaram desempenho variado: as vendas no varejo de mercadorias diminuíram para 1,9% a/a (-0,8p.p m/m), com as vendas de automóveis sofrendo uma contração cada vez maior. As vendas de produtos relacionados a imóveis, incluindo materiais de construção e móveis, continuaram fracas.

Por isso, as exportações têm sido um destino recorrente para a produção doméstica. Com os limites tarifários mundo a fora, acreditamos que o impacto negativo no PIB terá intensidade significativa em 2025, especialmente se Donald Trump se sair vitorioso nas eleições nos EUA. No entanto, vale mencionar que as vendas de eletrodomésticos se recuperaram para 3,4% a/a (vs. -2,4% a/a julho), impulsionadas pelos subsídios governamentais para trocas. No acumulado do ano, observamos as vendas de serviços chegando a 6,9% a/a ao incluirmos os dados de agosto vs. 7,2% até julho, compondo uma desaceleração de -0,3p.p m/m.

Aumento de preços de alimentos causam uma leve pressão no CPI, mas o quadro ainda é quase deflacionário. Em agosto, a inflação medida pelo CPI aumentou ligeiramente para +0,6% a/a (+0,1p.p. m/m), impulsionada principalmente pelo aumento dos preços dos alimentos, que subiram para +2,8% a/a (vs. 0% em julho). Os preços dos produtos não alimentícios regrediram com baixa intensidade, chegando a +0,2% a/a (-0,5p.p m/m), influenciados por uma base de comparação mais robusta. Destacamos aumentos observados nos preços dos vegetais, que subiram +18,1% m/m, juntamente com uma elevação sequencial nos preços da carne suína de +7,3% m/m, levando a um forte crescimento +16,1% a/a. Os preços dos combustíveis diminuíram tanto em relação ao mês anterior quanto em relação ao ano anterior, em meio à queda global do barril de petróleo. O núcleo do CPI também registrou um suave declínio para +0,3% a/a (-0,1p.p m/m).

Desinflação significativa com queda -0,7% m/m no PPI. Enquanto o CPI demonstrou um pequeno avanço, o PPI teve um declínio mais acentuado em agosto, caindo -0,7% m/m e -1,8% a/a, em comparação com as quedas anteriores (referentes a julho) de -0,2% m/m e -0,8% a/a, respectivamente, devido aos preços mais baixos dos bens de investimento. Portanto, julgamos que as tendências do CPI e do IPP indicam pressões desinflacionárias ou deflacionárias persistentes na China, ou seja, um consumo doméstico fraco.

Nossa visão: Macroeconomia

Cortamos a nossa previsão de PIB para 2024 e 2025. Apesar determos saído na frente para a tendência baixista no final do ano passado com uma expectativa de PIB 24E de 4,8% (vs. 5,2% do consenso na época), a situação macroeconômica da China está indo de mal a pior, conforme demonstramos no relatório setorial da semana passada (Direto do Alto-forno: A China vai de mal a pior). Portanto, seguindo o compasso de um conjunto de premissas que alteramos no relatório anterior, entre elas o deflator do PIB, que passou para -0,2 24E vs. 0 anteriormente e 0,5 25E em vs. 1 anteriormente, passamos também a reduzir, nesta semana, a nossa expectativa para o PIB de 2024 e 2025. As previsões de crescimento foram cortadas para 4,5% 24E (vs. 4,8% anteriormente) e 4,2% 25E (vs. 4,6% anteriormente), principalmente devido a uma (i) desaceleração significativa do setor imobiliário e ao (ii) fraco consumo doméstico, ofuscando de maneira mais intensa as (iii) resilientes exportações reais.

O que mudou para cortamos a nossa previsão de PIB? A diferença crucial nas nossas novas estimativas vs. as antigas está no calibre do grau de risco em relação ao suporte que estávamos enxergando para os fortes números de exportações dentro da balança comercial. Conforme a quadro atual, esse suporte pode vir a ser limitado de maneira mais significativa do que esperávamos pelas barreiras tarifárias de produtos chineses impostas nos EUA, Canadá e Europa, fator que foi preponderante para tomarmos essa decisão, principalmente na redução de 2025.

Em 13 de setembro, o Representante de Comércio dos Estados Unidos (USTR) anunciou mais aumentos de grau significativo nas tarifas sobre várias importações chinesas. As principais medidas incluem uma tarifa de 100% sobre os veículos elétricos chineses (que já havia sido discutida anteriormente), adicionadas de uma tarifa de 50% sobre células solares e uma tarifa de 25% sobre aço, alumínio, baterias para veículos elétricos e minerais essenciais. O USTR indicou que essas tarifas foram projetadas para reforçar as proteções para setores cruciais dos EUA, com as tarifas sobre o aço e o alumínio chineses definidas para começar em 27 de setembro.

Atualizações políticas e sentimento do mercado

Política fiscal mais expansionista deve acontecer de forma gradual. Prevemos que o apoio à política fiscal aumente gradualmente em 2024, embora não esperemos nenhum estímulo importante. As medidas específicas podem incluir: (i) emissão mais rápida de títulos do governo, (ii) um pequeno aumento nas atualizações de equipamentos, (iii) reduções brandas na LPR de 1 ano e na taxa de compulsório (RRR), além de (iv) um esquema mais amplo de white list nos imóveis não vendidos, visando a entrega de projetos paralisados. Apesar de que não vemos como provável no curto prazo, é possível que bancos comerciais chineses sejam pressionados pelo governo central a reduzir ainda mais as taxas de hipoteca, com o intuito de aliviar a carga de juros das famílias, embora acreditemos que isso continuará tendo efeitos limitados sobre o mercado imobiliário.

O que está por vir? Os principais eventos a serem monitorados incluem a reunião do Politburo de outubro, após os dados do 3T24, e a Conferência de Trabalho Econômico Central de dezembro, para possíveis mudanças nas políticas. Entretanto, não aguardamos mudanças drásticas nas políticas macro, como grandes estímulos fiscais ou programas imobiliários muito significativos, a menos que sejam desencadeadas por pressões severas no mercado de trabalho, grandes eventos de crédito que ameacem a estabilidade financeira ou choques externos significativos, como um aumento de 60% nas tarifas dos EUA.

Novas flexibilizações à frente? Em 20 de setembro, o Beijing Daily News informou que o governo de Pequim planeja eliminar a distinção entre propriedades comuns e não comuns. Além disso, a Bloomberg indicou que a China está considerando relaxar as restrições de compra de imóveis para residentes não-Hukou (moradores não registrados) nas principais cidades, como Xangai e Pequim. Se ambas as políticas forem implementadas, acreditamos que os possíveis resultados incluem: (i) Um aumento nas transações secundárias de propriedades de alto padrão em Pequim e (ii) um aumento nas transações primárias e secundárias em Pequim e Xangai. No entanto, alertamos que os efeitos dessas políticas podem ser de curta duração, semelhante a relaxamentos anteriores em cidades Tier II. A BEKE (maior corretora de imóveis da China) pode se beneficiar mais do que as incorporadoras devido às mudanças previstas nas regulamentações imobiliárias. Em termos de ações, a BEKE poderia obter ganhos significativos, já que aproximadamente um terço de seu valor bruto de transações secundárias (GTV) vem de Pequim e Xangai, com uma contribuição de lucro ainda maior desses mercados.

Nossa visão: atualizações políticas e sentimento do mercado

O que achamos da nova política de flexibilizações do mercado imobiliário? O governo central chinês está considerando flexibilizar as restrições à compra de casas em cidades Tier I. Os principais pontos incluem: (i) flexibilização das restrições de propriedade para não residentes; (ii) eliminar a distinção entre primeiros compradores e segundos compradores, com o objetivo de permitir taxas de entrada e de hipoteca ainda mais baixas para pessoas que já possuem imóvel e estão comprando outro. Isso, conforme já havíamos comentado antes, vai contra as políticas que restringiam as transações para evitar o comportamento de bolha imobiliária.

A frase “casas são para morar, não para especular” começa a cair por terra. Para nós, indica de alguma forma o tamanho do desespero do governo, que parece desorientado em como resolver a situação. Se por um lado o governo não quer injetar um volume significativo de recursos no mercado imobiliário, por outro, está retirando as políticas que dificultavam a compra de imóveis para pessoas que já detinham propriedades, o que facilita a especulação.

Acreditamos que a nova rodada de flexibilização será tão ineficiente quanto as últimas. Atualmente, os residentes não registrados no Hukou precisam de 5 anos de seguro social (3 anos em áreas não essenciais) em Pequim e 3 anos de seguro social (1 a 2 anos em áreas não essenciais) em Xangai. Portanto, o governo acredita que se retirar esse tempo hábil para que o morador de aluguel sem registo consiga ser listado em um financiamento para a compra de uma casa, o sistema imobiliário passaria a ter acesso a um volume de potenciais compradores que antes não estavam aptos. Por outro lado, as flexibilizações anteriores nas cidades Tier II e em Hong Kong levaram a um aumento apenas temporário nas transações por ~3M, com a atividade voltando a reduzir agora nas primeiras semanas de setembro. Dessa forma, julgamos que os principais desafios permanecem: (i) As fracas expectativas dos compradores em relação aos preços dos imóveis e (ii) as incertezas de renda das famílias.

Mercado imobiliário

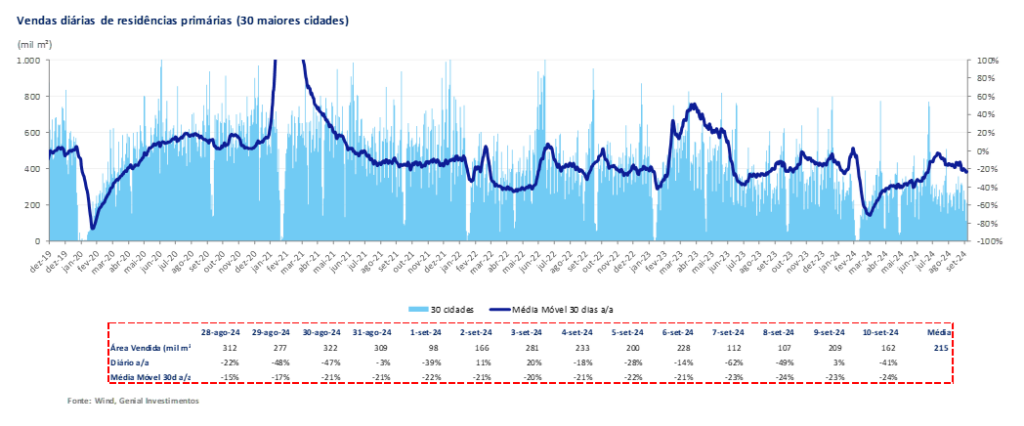

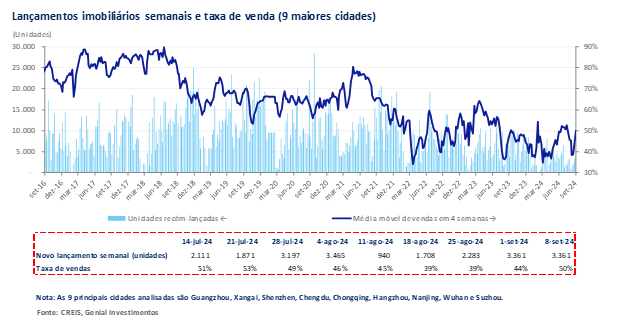

A dificuldade de liquidez não é a única preocupação no setor imobiliário da China. No nosso entendimento, as medidas governamentais destinadas principalmente a fornecer liquidez às incorporadoras não conseguirão resolver a questão fundamental das moradias inacabadas. A conclusão de casas permaneceu estagnada em cerca de 700 milhões de m2 /ano desde 2016, o que equivale a ~6 milhões de unidades. Apesar do compromisso do governo de garantir a entrega pontual de casas pré-vendidas e da promessa do banco central de ¥550b para apoiar a construção de moradias atrasadas, a conclusão em 2023 atingiu 724 milhões de m2 (-11% vs. pico de 2014). De 2005 a 2022, 174 milhões de novas casas foram vendidas, mas apenas 111 milhões foram concluídas. Analisando dados recentes de pré-venda de 2015 até o 1S24, estimamos que pelo menos 48 milhões de casas foram vendidas, mas continuam inacabadas. Em 10 de setembro, a média móvel de 30 dias aponta para uma queda de -24% a/a, com uma área vendida de 162 mil m2.

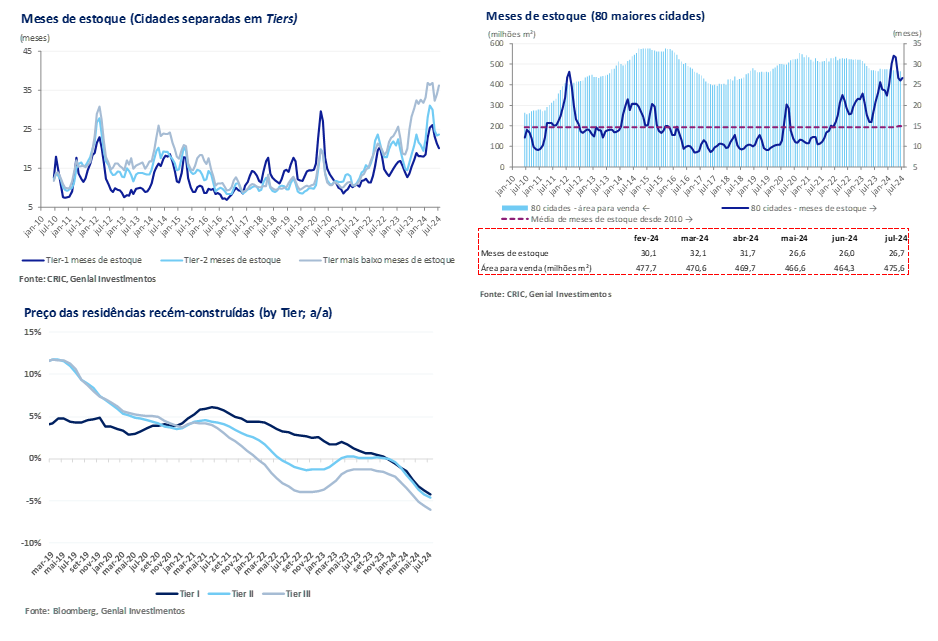

Casas vendidas e inacabadas podem levar 8 anos serem entregues. Segundo nossa apuração, observamos 48 milhões de casas vendidas, mas inacabadas, que podem levar até 8 anos para serem concluídas. Essa situação ameaça ampliar a crise de confiança dos compradores em projetos pré-vendidos. As vendas de casas novas podem estagnar significativamente até 2030 e, mesmo com US$200b em financiamento aprovado, acreditamos que os problemas de fluxo de caixa das incorporadoras irão persistir. O tempo necessário para eliminar os estoques segue aumentando, fechando julho em ~27 meses (+2,7% m/m) nas 80 maiores cidades, com uma área disponível para venda em 475 milhões de m2 (+2,4% m/m).

Qual o tamanho da crise habitacional? A crise habitacional da China continua crítica, com 48 milhões de casas pré-vendidas ainda não construídas, o que equivale a todo o estoque de moradias da Alemanha em 2021. De 2000 a meados de 2023, as incorporadoras ficaram aquém do esperado em 8,4 bilhões de m², o que representa 38% do total de vendas. A taxa de não conclusão aumentou drasticamente de uma média de para 47% entre 2015 e 2023 vs. 17% antes de 2015, coincidindo com o início da inversão da pirâmide etária (chamada de crise demográfica). Acreditamos que essa lacuna ameaça a receita das incorporadoras, pois os compradores podem preferir casas concluídas em vez de pré-vendas. No primeiro 1S24, as casas concluídas constituíram 27% das novas vendas, um aumento significativo em relação aos apenas 10% em 2021.

Incorporadoras estatais vs. privadas: qual a diferença nas propriedades entregues? A liquidez apertada está restringindo sua capacidade de construção, levando a atrasos na entrega das casas. Como resultado, a confiança do comprador e as vendas diminuem, prejudicando ainda mais a liquidez das incorporadoras. No 1S24, apuramos que 8 a cada 10 incorporadoras privadas tiveram um declínio superior a -25% a/a, com a redução média do setor para o segmento privado sendo de -32% a/a nas propriedades entregues por área, em contraste com um aumento médio de +3% a/a entre as incorporadoras estatais, que se beneficiam de um melhor acesso a financiamento.

Aço e Minério de Ferro

Insumos: preços de sucata apontam uma recuperação, coque deve se estabilizar. Os preços da sucata ferrosa na China estão no início do processo de recuperação, registrando uma leve descompressão em relação à queda da semana anterior, impulsionados pela demanda em retomada parcial das siderúrgicas que utilizam forno elétrico a arco (EAF). Os dados que acompanhamos mostram a semana passada fechando com o preço da sucata em ¥2.400/t (~US$338/t), refletindo um aumento de +0,8% s/s.

Já para o carvão metalúrgico, verificamos correções para baixo devido à fraca demanda, impulsionada principalmente pela baixa confiança no mercado de aço. O preço composto de coque oriundo de carvão caiu marginalmente para ¥1.415/t ou ~US$200/t (-1% s/s) no acumulado da semana passada. No entanto, já visando os últimos dias da semana, os preços do coque começaram a se estabilizar à medida que o sentimento melhorou um pouco nos mercados ferrosos mais amplos. Portanto, esperamos que os preços parem de recuar na semana de 14-20 de setembro.

Insumos: usinas de coque reduzem produção. As usinas de coque independentes da China reduziram a produção a um mínimo de 4M, com a produção de coque metalúrgico caindo 2Kt/dia durante a semana de 7 a 13 de setembro, com uma média de 508Kt/dia – marcando o nível mais baixo desde 10 de maio. Esse declínio reflete a piora da condição financeira dos produtores de carvão metalúrgico, já que muitos optaram por reduzir as operações para evitar mais perdas. A situação foi exacerbada por uma proposta de redução do preço do coque de -¥50-55/t (~US$7 – 7,7/t) feita pelas principais siderúrgicas em 10 de setembro.

Minério de ferro: volatilidade continua alta, sem tendência de recuperação consistente. Os preços do minério de ferro na China se recuperaram ligeiramente após quedas notáveis na semana passada. De 9 a 13 de setembro, os preços registraram pequenos aumentos devido à crescente demanda por aço dos usuários finais domésticos. O volume diário de negociação de aço para construção civil, incluindo vergalhões, fio-máquina e perfis estruturais, foi de 124Kt/dia entre as ~240 siderurgicas e distribuidoras monitoradas, marcando um aumento significativo de +26% s/s. O preço do minério de ferro no mercado spot (referência de 62% Fe)fechou a semana em US$92/t (+0,9% s/s) .

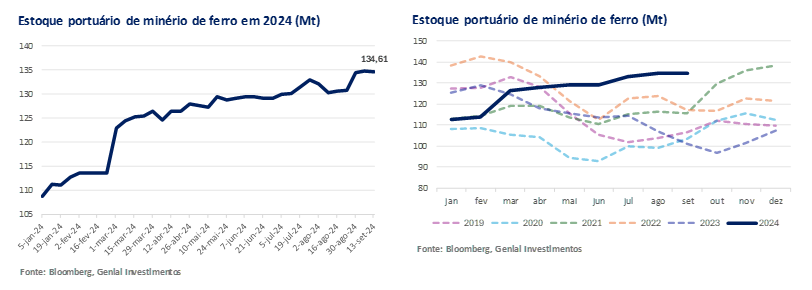

Minério de Ferro: estoques portuários tem primeira semana de queda. Os estoques portuários monitorados chegaram a 134Mt ao final da semana passada, uma queda de -6,15% s/s. Ainda que tenha ocorrido uma redução no nível de estoques, o número está distante da marca de 5 anos. Diante de volumes consideráveis vindo das mineradoras no Brasil e Austrália, que não estão cedendo nos embarques, os estoques estão se empilhando. Começamos a formar uma tese de que isso pode ser o novo normal do setor, uma vez que há uma tendência de compras menos espaçadas e de volumes mais baixos das usinas.

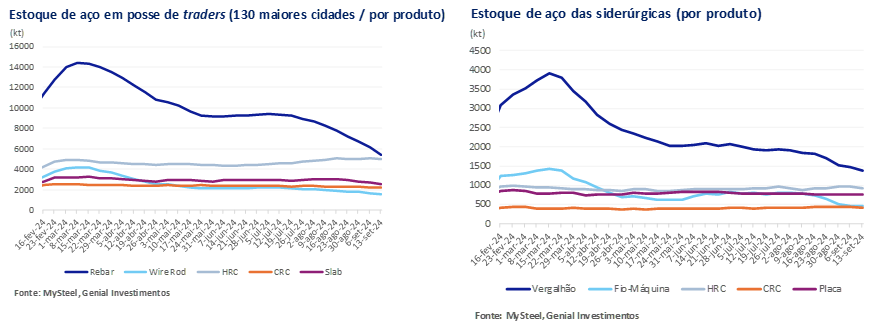

Aço: estoque operado pelas usinas e nos distribuidores continuam caindo. Os estoques no pátio das usinas siderúrgicas chinesas dos cinco principais produtos de aço (vergalhões, fio-máquina, HRC, bobina laminada a frio e placas) caíram pela sétima semana consecutiva, atingindo 3,9Mt (-3,7% s/s), o nível mais baixo desde meados de dezembro de 2017. Já os estoques de aço dos distribuidores reduziram -6,3% s/s, atingindo o nível mais baixo em 8M. Isso marca a nona semana consecutiva de queda nos estoques, impulsionada pela melhora parcial no comércio spot e pelo aumento das necessidades de reposição antes do festival Mid-Autumn (15 a 17 de setembro). Considerando os mesmos 5 subprodutos de aço e verificando os estoques agora para os distribuidores, observamos uma queda para um total de 16,7Mt (-6,2% s/s). Essa redução excede a queda da semana anterior, indicando um ritmo mais rápido contração.

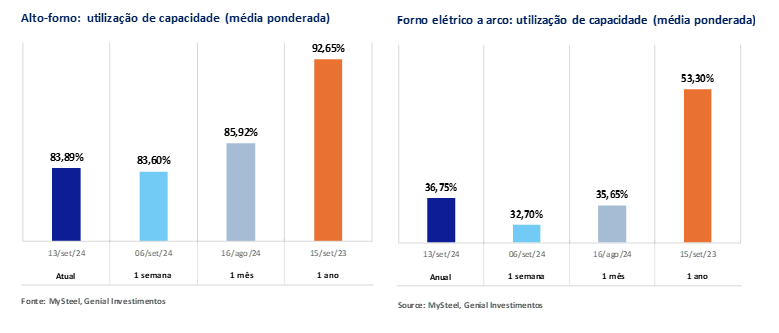

Aço: taxa de utilização dos Altos-fornos sobe pela segunda semana consecutiva. A utilização da capacidade das usinas de Alto-forno (BF) da China subiu para 83,89% (+0,3p.p. s/s), registrando um aumento pela segunda semana consecutiva. Acreditamos que esse aumento segue a recuperação dos preços domésticos e a melhoria parcial da demanda de aço, embora a taxa operacional tenha permanecido estável em 77,63%. Já as usinas de forno elétrico a arco (EAF) da China estão experimentando um rápido aumento na produção, mesmo que haja um longo caminho até a recuperação. De acordo com o nosso último levantamento de dados, mais siderúrgicas de EAF retomaram ou aumentaram a produção após melhorias notáveis nos preços do aço e na demanda em todo o país. De 6 a 12 de setembro, a utilização da capacidade em quase 90 usinas EAF independentes monitoradas subiu pela segunda semana consecutiva para 36,75% (+4p.p. s/s).

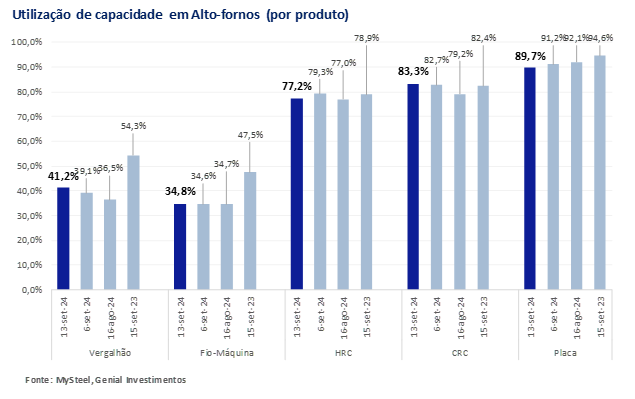

Aço: produção de vergalhões continua movimento ascendente. Verificamos pela nossa base de dados que a produção de vergalhões na China aumentou pela terceira semana consecutiva, atingindo na semana de 7-13 de setembro um recorde de um mês de 1,9Mt (+5,3% s/s). As melhorias na lucratividade das vendas de vergalhões contribuíram para esse aumento, especialmente entre as usinas siderúrgicas do leste da China, que encerraram suas práticas operacionais fora do horário de pico, reduzindo custos. Além disso, a produção no sudoeste da China aumentou depois que as restrições de energia foram suspensas. Constatamos também que algumas usinas no sul da China estão fazendo o movimento reverso do que vimos há ~2M, voltando a produzir vergalhões e reduzindo HRC para obter melhores retornos financeiros.

Aço: produção de HRC recua. Conforme apontado na tendência acima, à medida que a rentabilidade dos vergalhões se recupera as usinas que possuem flexibilidade começam a reduzir produção de bobinas laminadas a quente (HRC) e subir produção em vergalhões, em um movimento completamente oposto ao que observamos meses antes. Portanto, a produção de HRC na China caiu para 3Mt (-2,68% s/s). Atribuímos essa queda, além da tendência de shift entre HRC vs. vergalhões, a paradas de manutenção em alguns produtores de aço na China Central.

Brasil

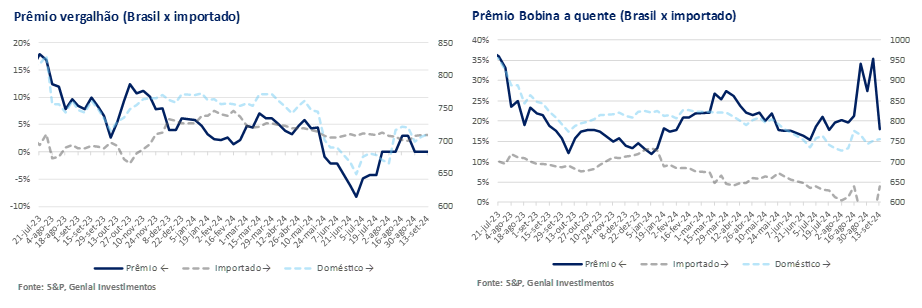

Aço brasileiro: vergalhões com preços estáveis e prêmio quase zerado. Na semana encerrada em 13 de setembro, o mercado de vergalhões do Brasil ficou estagnado. Através de dados de mercado, observamos discussões de um possível aumento de +5% nos preços das usinas para outubro, mas sem confirmação por enquanto. Acreditamos que as negociações continuam sendo desafiadoras pela baixa demanda das incorporadoras, mesmo com o prêmio vs. o importado quase zerado. Consequentemente, a maioria das empresas de construção e indústrias manteve os preços estáveis, aderindo a acordos previamente assinados. Curiosamente, notamos um volume de importação vindo do Egito. Segundo a S&P Platts, o preço central ficou em R$3.950/t, dentro da faixa de R$3.800-4.100/t, indicando um prêmio ainda fraco, de +0,2% vs. o aço importado.

Aço brasileiro: HRC supera cota de 90% e prêmio diminui. Em agosto, as exportações brasileiras de bobinas laminadas a quente (HRC) aumentaram +29% m/m, totalizando 40,8Kt. Com a emissão de licenças de importação de HRC acima de 90% da cota, o cálculo de paridade foi feito considerando a alíquota complementar de 25% (vs. ~11% anteriormente). Com isso, o preço FOB do HRC importado da China, já incluso as taxas, subiu para US$639/t (+9,7% s/s). Dessa forma, mesmo com o ponto central estável em R$4.200/t, dentro da faixa R$4.100-4.300/t, o prêmio de paridade reduziu para +18,1% vs. o aço importado, desacelerando -9,4p.p. s/s. Julgamos que isso é um sinal claro de que a medida implementada pelo Ministério de Comércio (MDIC), do sistema de cotas com tarifas complementares, é um passo lento para resolver o problema do excesso de aço chinês no mercado doméstico. Embora o prêmio de paridade tenha reduzido, como estava em um nível muito elevado, a redução não foi o suficiente para trazer o número de volta para média histórica de ~10-12%.

Dados importantes das companhias