Apresentamos mais uma edição do nosso relatório semanal do setor de Metais & Mineração (Vale, CMIN, Gerdau, CSN e Usiminas), referente a semana 4 do mês de julho de 2024, baseados em dados realizados ao longo da semana anterior a da publicação, que no caso contempla o período de 13 a 19 de julho.

Continuamos a atualizar o mercado sobre indicadores importantes para o monitoramento dos fundamentos de oferta e demanda de aço na China e por consequência, do minério de ferro no sistema transoceânico. Destacamos também o capítulo sobre Brasil, mostrando o sentimento de mercado bem como as dinâmicas de prêmio do aço doméstico para as referências de aços longos e planos vs. os preços dos importados.

O formato do relatório está sendo concebido para trechos em texto, com conclusões e seções individuais de “Nossa visão”, e com diversos estímulos visuais, através de gráficos e tabelas. Nossa intenção é realizar um acompanhamento semanal desses gráficos e tabelas, a depender dos dados disponíveis (há dados que são mensais e não semanais). Para o capítulo de China, separamos as seções em (i) Macroeconomia; (ii) Atualizações políticas e sentimento de mercado; (iii) Mercado imobiliário; (iv) Aço e minério de ferro.

Principais Destaques – China:

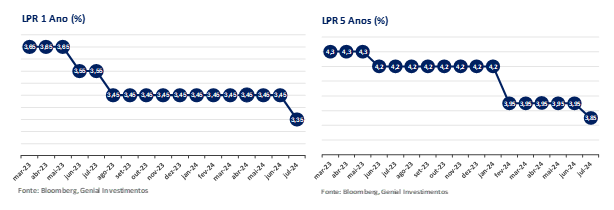

(i) Macroeconomia: No início desta semana, no dia 21 de julho, a China cortou suas taxas de empréstimo de referência (LPRs), após uma redução surpreendente da principal taxa de política monetária usada pelo Banco Central Chinês (PBoC). A LPR de 1 ano foi reduzida para 3,35% (-0,10p.p.) e a LPR de 5 nos também caiu, chegando a 3,85% (-0,10p.p.); (ii) As taxas REPO reversas de 7 dias também foram cortadas para 1,7% (-0,10p.p.); (iii) Como, desde meados de abril, o PBoC liberou para os governos das províncias ficarem livres para estabelecer as taxas de hipotecas, passamos a observar um descasamento entre a LPR de 5 anos, que usualmente é correlacionada com as taxas de hipotecas. Por isso, acreditamos que a LPR de 5 anos foi reduzida agora junto com a de 1 ano; (iv) Já o corte na taxa REPO reversa de 7 dias, que foi anunciado junto com os cortes nas LPRs, tende a aliviar ainda mais os custos de financiamento para os bancos no atacado, ajudando a retirar a pressão sobre as margens de juros líquidas (NII) dos bancos comerciais em meio aos ajustes da LPR; (v) Mais cortes à frente? Além dos cortes que testemunhamos nessa semana, acreditamos ser provável uma redução de -0,10p.p. na taxa de compulsório (RRR) ainda no 3T24; (vi) Acreditamos em redução proposital da taxa câmbio RMB/USD para combater taxação aos produtos chineses; (vii) Confiança do consumidor figura nos níveis mais baixos desde 2016; (viii) O Partido Comunista da China iniciou seu 3º plenário, com finalização nesta quinta-feira. Por enquanto, os principais destaques foram com relação ao processo de urbanização, através do social housing e relação fiscal reequilibrada entre os governos central e local, transferindo a cobrança de impostos sobre o consumo dos produtores para os consumidores para aumentar a receita do governo local; (ix) Mercado Imobiliário: Mudanças nas taxas hipotecárias não devem surtir efeitos duradouros. (x) A taxa de hipoteca para segundas residências sofreu uma queda mais significativa, atingindo 3,9% (-1p.p vs. 2023), indicando uma mudança em direção a regulamentações mais brandas sobre a especulação imobiliária. Ou seja, as flexibilizações passaram a abarcar compradores que não são first buyers; (xii) Governos locais estão liberando crédito subsidiado para bancos comerciais emprestarem as incorporadoras. Porém, entendemos que o apoio de crédito as Whitelists podem não reduzir o estoque de casas inacabadas; (xiii) Destacamos que Linha de crédito não é garantia de liberação de financiamento. Por exemplo, a Country Garden garantiu apoio para apenas ¥1,7b (~US$233m) de financiamento vs. ¥604b (~US$83b) de casas inacabadas, representando menos de 1% do seu portfólio total; (xiv) Minério de Ferro: preços caem ainda mais, conforme já havíamos antecipado, com o spot da referência 62% Fe fechando em US$104,2/t (-4,5% s/s). Os contratos futuros com vencimento em setembro na bolsa de Dalian (DCE) desaceleraram para US$110/t (-3,8% s/s); (xv) Os estoques portuários interrompem queda da semana passada e sobem novamente, atingindo 131,4Mt (+0,98% s/s). Se as majors de mineração não mantiverem um nível maior do gap entre produção e vendas no 3T24, e os embarques continuarem nesse forte ritmo e com o consumo doméstico ainda sem força, o preço do minério de ferro spot tende a se aproximar de ~US$95/t; (xvi) Aço: As usinas chinesas de Alto-forno (BF) registraram uma recuperação na utilização da capacidade, subindo para 89,2% (+0,50p.p s/s), quebrando o sequenciamento de declínios que durava três semanas; (xvii) Produção de vergalhões atinge menor nível dos últimos 3M, com as usinas cada vez mais flexibilizando produção para aços planos; (xviii) Em contrapartida, outuput de HRC segue em níveis satisfatórios, puxada pelas exportações. Identificamos uma redução 83,5% (-1,14p.p s/s), mas ainda bem acima do patamar de 2023 (+5,12p.p a/a).

China

Macroeconomia

A grande novidade da semana: China corta as taxas de juros. No início desta semana, no dia 21 de julho, a China cortou suas taxas de empréstimo de referência (LPRs), após uma redução surpreendente da principal taxa de política monetária usada pelo Banco Central Chinês (PBoC). A LPR de 1 ano foi reduzida para 3,35% (-0,10p.p.) e a LPR de 5 nos também caiu, chegando a 3,85% (-0,10p.p.). A expectativa do consenso era de manutenção das taxas, embora já tivéssemos levantado, no nosso relatório da semana 4 de junho, que os dados de inflação ainda indicavam potenciais cortes do PBoC, e que uma política monetária menos contracionista deveria ser adotada no 2S24. Isso pode ser observado no relatório em anexo (Direto do Alto Forno – Semana 4, junho 2024).

A LPR de 1 ano afeta a maioria dos empréstimos novos e pendentes para a economia relacionada a bens e serviços subjacentes, enquanto a taxa de 5 anos afeta o preço das hipotecas. As taxas REPO reversas de 7 dias também foram cortadas para 1,7% (-0,10p.p.). Essa taxa é usada pelo PBoC para remunerar a compra títulos de bancos comerciais por meio de licitação, com um acordo para vendê-los de volta ao mercado secundário no futuro.

Nossa visão: Macroeconomia

Observamos nessa semana o PBoC implementando o primeiro corte nas taxas REPO reversas de 7 dias e o segundo corte na LPR, reduzindo, inclusive, tanto a LPR de 5 anos como a de 1 ano. A LPR de 5 anos já havia sido cortada em -0,25p.p em fevereiro e, naquela ocasião, o PBoC havia mantido a LPR de 1 ano inalterada. Essa decisão ocorre após uma taxa de crescimento decepcionante do PIB no 2T24, chegando a 4,7% a/a (-0,4p.p vs. consenso), com uma desaceleração significativa no crescimento sequencial em relação ao 1T24. O crescimento do crédito enfraqueceu, principalmente nos setores corporativo e imobiliário, devido a piora no sentimento da economia. Entendemos que o recente o rebaixamento de ambas as referências da LPRs visa estimular a demanda de crédito corporativo e estabilizar o mercado imobiliário.

Decisão de cortar ambas LPRs possui correlação com flexibilização das hipotecas feita em abril. Como, desde meados de abril, o PBoC liberou para os governos das províncias ficarem livres para estabelecer as taxas de hipotecas, passamos a observar um descasamento entre a LPR de 5 anos, que usualmente é correlacionada com as taxas de hipotecas, com o que passou a ser praticado na concessão de empréstimos imobiliários nos últimos 30 dias (que ficou com valores abaixo da LPR de 5 anos). Por isso, acreditamos que a LPR de 5 anos foi reduzida agora junto com a de 1 ano, embora esperássemos redução só na de 1 ano, olhando apenas o efeito da inflação (que ainda está anêmica). Dessa forma, o PBoC parece ter dado um jeito de voltar a correlacionar um pouco mais a duas taxas (hipotecas vs. LPR).

Se o PBoC não estava cortando juros mesmo com espaço na política monetária, o que mudou? Destacamos que, também desde abril, os bancos comerciais estão impedidos de oferecer taxas de depósito acima de um limite específico, o que reduziu seus custos de financiamento de passivos. Já o corte na taxa REPO reversa de 7 dias, que foi anunciado junto com os cortes nas LPRs, tende a aliviar ainda mais os custos de financiamento para os bancos no atacado, ajudando a retirar a pressão sobre as margens de juros líquidas (NII) dos bancos em meio aos ajustes da LPR. Isso era um dos motivos pelo qual entediamos que, mesmo diante de uma inflação fraca, o PBoC até então não havia ampliado o ritmo de corte da LPR. Endereçando o impacto negativo no NII dos bancos comerciais, o PBoC passou a encontrar brechas para cortar as LPRs.

Mais cortes à frente? Acreditamos que sim… Em resposta aos desafios de crescimento decorrentes da atual desaceleração do setor imobiliário e do fraco consumo das famílias (dados do CPI muito baixos), já havíamos antecipado desde a semana passada que haveria maior flexibilização das políticas monetárias e de crédito ao longo do 2S24. E inclusive, já havíamos indicado desde abril que a LPR de 1 ano poderia ser cortada para 3,35% em junho. Nós erramos por um mês de diferença, uma vez que a redução o correu agora em julho. Além dos cortes que testemunhamos nessa semana, acreditamos ser provável uma redução de -0,10p.p. na taxa de compulsório (RRR) ainda no 3T24. No entanto, para além da (i) preocupação com a margem líquida dos bancos (NII), que comentamos no trecho acima, há a questão da (ii) estabilidade da taxa de câmbio do RMB/USD, ambos fatores que restringem o potencial espaço para corte de juros.

Redução proposital da taxa câmbio RMB/USD para combater taxação aos produtos chineses. Acreditamos que o governo chinês pretende manter a flexibilidade da taxa de câmbio RMB/USD para lidar com possíveis vulnerabilidades econômicas futuras e choques externos, como uma possível tarifa de 60% dos EUA. O corte esperado nas taxas do FED, esperado por nós em outubro, após a revisão dos dados do Payroll (consenso está em setembro). Na nossa avaliação, isso deve ajudar a aliviar a pressão de depreciação sobre o RMB, possivelmente permitindo mais cortes nas taxas domésticas. Porém, se uma tarifa de 60% for imposta sobre as importações chinesas em 2025-2026 pelos EUA, rodadas de redução mais agressivas nas taxas pelo PBoC poderão ser justificadas apenas se a o governo central Chinês decidir desvalorizar propositalmente a taxa de câmbio RMB/USD.

Mais relaxamento na política monetária para bancos comerciais. O PBoC também flexibilizou os requisitos de operação nas taxas de médio-prazo para facilitação de empréstimos (MLF) para os bancos comerciais, permitindo isenções de garantias se esses bancos pretendem vender títulos do governo central (CGBs). Essa decisão tem como objetivo aumentar a escala de títulos negociáveis e aliviar as pressões de oferta no mercado de títulos. O PBoC já havia anunciado planos para tomar emprestado CGBs de 10 anos do mercado primário, permitindo a venda a descoberto e, possivelmente, aumentando os rendimentos de longo prazo. Atualmente, o rendimento dos CGBs de 10 anos permanece baixo (abaixo de 2,3%).

Atualizações políticas e sentimento de mercado

Mudanças estruturais e redução de salários. Diante do quadro de margem financeira líquida pressionada (NII) dos bancos comerciais, os recentes cortes salariais no setor financeiro da China refletem uma mudança significativa em funções anteriormente lucrativas, impulsionadas pela iniciativa de “prosperidade comum”. Os salários médios de contratação em 38 grandes cidades caíram -1% a/a no 4T23, um forte contraste com o crescimento de +13% a/a observado no 4T21. Embora tenha havido uma leve recuperação no 1S24, a tendência indica que reduções salariais mais amplas podem se estender a outros setores, diante do alto índice de desemprego e da baixa confiança do consumidor na economia, que deve continuar forçando a margem de alguns negócios para baixo. Estimamos que os gastos discricionários no varejo caíram no ritmo sequencial mais acentuado desde os lockdowns em abril de 2022, quando a China vivia a política de Covid-zero. Isso pode pressionar pequenas e médias empresas por corte de salários.

Confiança do consumidor figura nos níveis mais baixos desde 2016. A confiança do consumidor na renda e no emprego continua fraca, com índices oscilando em torno de mínimos pandêmicos de 47-45% no 1S224. Também o indicador aparece aquém do grau mais otimista de um ano antes (1S23), após o fim da política de Covid-zero, quando a as atividades econômicas reabriam. Olhando para o contexto histórico, também ressaltamos que a confiança na renda e emprego caiu para seu nível mais arrefecido desde o 1T16, quando houve a desaceleração do crescimento do PIB para 6,7%, o ritmo trimestral mais lento em 7 anos. No entanto, uma reviravolta foi desencadeada por ¥3,3 trilhões (~US$2,5 trilhões) em investimentos públicos no mercado imobiliário durante 2016-17, o que acabou inflacionando os preços das casas na época. Por outro lado, não vemos os atuais incentivos no mercado imobiliário levantando o indicador de confiança desta vez.

Mercado de carbono na China faz aniversário de 3 anos. O mercado de comércio de carbono da China mostra um desempenho estável, com um total de 465Mt em cotas de emissão de carbono negociadas e um valor total de ~¥27b (~US$3,7b) em 15 de julho. Comemorando seu terceiro aniversário, o sistema nacional de comércio de cotas de emissão de carbono, lançado em 16 de julho de 2021, abrange 5,1Bt e emissões anuais de dióxido de carbono, representando mais de 40% das emissões totais do país, de acordo com o Ministério da Ecologia e Meio Ambiente (MEE).

Nossa visão: Atualizações políticas e sentimento de mercado

Aumento nas tarifas em 60% nos EUA para produtos importados da China. Um aumento de 60% nas tarifas dos EUA, previsto para o 1S25, representa um risco negativo para a economia da China, podendo reduzir o crescimento do PIB. Se os EUA implementarem essas tarifas sem retaliação da China e apesar de algum desvio comercial, são esperados ajustes na política macroeconômica. Conforme já comentamos, acreditamos ser provável que a política fiscal assuma a liderança, enquanto a política monetária pode ser levemente flexibilizada, embora não se preveja uma flexibilização quantitativa total ou uma taxa de juros zero. Como já foi citado por nós, acreditamos que o governo central chinês pode desvalorizar propositalmente a taxa de câmbio RMB/USD, em até 10%. Isso pode reduzir o impacto negativo sobre o PIB, em um cenário em que o consumo doméstico não melhore, mas a China continue redirecionando o overcapacity das instalações fabris para as exportações a mercados globais.

Quais são as atualizações do 3º plenário do partido comunista chinês? O Partido Comunista da China iniciou seu terceiro plenário nesta segunda-feira, dia 21 de julho. O plenário é uma reunião importante realizada aproximadamente a cada 5 anos para definir políticas sociais e econômicas de longo prazo. Esta sessão, a terceira desde o congresso do partido de 2022, se concentrará em um documento fundamental para aprofundar as reformas e avançar na modernização. A rodada de reuniões será concluída nesta quinta-feira (25 de julho). Sobre o que temos de informação até aqui, o presidente Xi Jinping enfatizou metas de longo prazo, igualdade de acesso aos fatores de produção e a concorrência justa, tendo como pontos focais o desenvolvimento de alta qualidade e a inovação. As principais áreas de reforma incluem (i) urbanização (através do social housing, mais explorado na seção de Mercado Imobiliário deste relatório), (ii) melhorias no bem-estar social e (iii) uma relação fiscal reequilibrada entre os governos central e local, transferindo a cobrança de impostos sobre o consumo dos produtores para os consumidores para aumentar a receita do governo local. Ainda assim, sem maiores detalhes sobre a compra do estoque de imóveis não vendidos, o sentimento de mercado permanece negativo e os cortes nas taxas de juros (LPRs) não animaram os investidores, mesmo que tenho ocorrido de maneira surpreendente pelo consenso.

Mercado Imobiliário

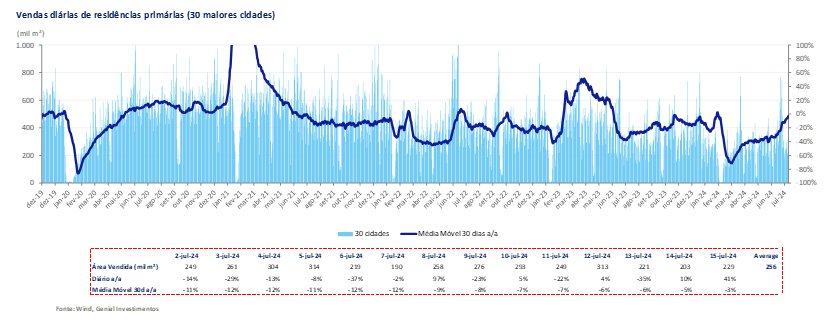

Melhora nas vendas de cidades Tier I não deve perdurar. Sem dúvidas, os dados mostram que as flexibilizações das regras de hipotecas mediadas em maio estão trazendo efeitos positivos em cidades Tier I. Nas vendas em junho, as incorporadoras estatais registraram um aumento de +54% a/a nas vendas de casas primárias e as privadas solventes chegaram até +24% a/a. No entanto, acreditamos que essa situação é temporária, devido ao sentimento negativo que ainda está presente para os compradores e aos desafios estruturais do setor. Os ganhos são influenciados por fatores sazonais (historicamente vendas de meio de ano costumam já apresentar mais apetite). Entendemos que um prazo de duração razoável para se pensar no boost de vendas é ~90 dias, a contar do início de junho. Não vemos possibilidade de que o movimento permaneça muito além disso.

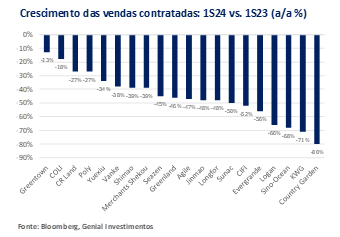

Sentimento negativo dos compradores ainda predomina. Os proprietários de casas em Guangzhou começaram a interromper os pagamentos de hipotecas em um projeto com 160 unidades pré-vendidas. Essa ação destaca a ineficácia das listas de permissões existentes para garantir a conclusão de moradias (conhecidas como whitelists), o que pode levar a um aumento nas vendas de casas de secundárias e a um declínio nas pré-vendas de incorporadoras inadimplentes como Country Garden, Shimao e R&F. Os proprietários de casas do projeto Guangzhou Shenglong Jinsheng Real Estate, pré-vendido em 2022 e com previsão de entrega em junho, notificaram 5 bancos sobre sua decisão de interromper os pagamentos de hipotecas, devido ao atraso. Apesar de uma nova rodada de medidas de estímulo introduzidas desde meados de maio, que de fato melhoraram as vendas primárias em cidades Tier I, acreditamos ser improvável que as vendas contratadas da Country Garden se recuperem de uma queda de -80% a/a no 1S24, dado seu foco em cidades low tier.

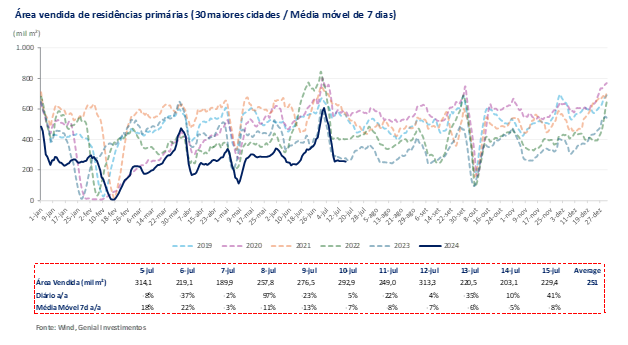

Por que estímulos provavelmente não resolverão o sufoco das incorporadoras? Entendemos que os compradores estão cada vez mais focados em casas já concluídas ou no mercado secundário, deixando as incorporadoras ainda enfrentando obstáculos para apetite de novos lançamentos. Segundo a nossa percepção, os principais entraves para uma recuperação sustentável incluem: (i) perspectivas desanimadoras de emprego, (ii) incerteza econômica e (iii) tendências desfavoráveis de preços de imóveis residenciais. Além disso, a situação é agravada por questões estruturais, como a (iv) crise demográfica e o (v) excesso de oferta de moradias. Essa combinação de fatores indica que o equilíbrio entre demanda e oferta no mercado imobiliário da China levará algum tempo para se estabilizar, como já estamos sinalizando desde 2022. Entendemos que o quadro geral apresenta uma disfunção em tal nível que poderá levar quase uma década para ser revertida. A área vendida melhorou para 229 mil m2 (+12,8% s/s), mas ainda assim, a média móvel de 7 dias apresenta contração de -8% a/a (-3p.p s/s).

Desemprego ainda é forte, especialmente entre jovens, que geralmente são first buyers. Nos parece que, mesmo com os números oficiais de desemprego geral mostrando uma redução para 5% em maio (vs. 5,7% no final de 2022), tendo ficado estável em junho, essa crescente ansiedade em relação ao emprego continuará rebaixando a confiança do consumidor. Os dados de desemprego de jovens, embora tenha caído para 13,2% em junho (-1p.p m/m vs. maio), ainda assim estão em patamares muito altos. É importante entender que para o setor arrefecer as características de bolha imobiliária, a penetração de first buyers teria que subir. Por outro lado, a principal faixa etária que sofre na busca por empregos são os jovens, que são justamente os que usualmente procuram comprar o primeiro imóvel. Dessa forma, o declínio do sentimento de emprego na China ameaça minar a possível recuperação das vendas de casas, apesar dos esforços de estímulos. O número de candidatos a emprego verificados aumentou +38% a/a no 1S24.

Mudanças nas taxas hipotecárias não devem surtir efeitos duradouros. A taxa de hipoteca para primeira residência na China caiu para um recorde de 3,45%, a menor desde 2009, diante das flexibilizações ocorridas em maio. Entretanto, ainda assim a queda é ainda modesta, de -0,64p.p desde o início de 2023. Em contraste, a taxa de hipoteca para segundas residências sofreu uma queda mais significativa, atingindo 3,9% (-1p.p vs. 2023), indicando uma mudança em direção a regulamentações mais brandas sobre a especulação imobiliária. Ou seja, as flexibilizações passaram a abarcar compradores que não são first buyers. Apesar dessas reduções, entendemos que as expectativas de decadência para os preços das casas continuam a prejudicar a demanda. Cortes anteriores nas taxas, (i) de-1,65p.p. nos 15M entre 2021 e 2022 e (ii) de -0,23p.p. em 2023, ambos fizeram pouco para aliviar a atual queda nas vendas, levantando dúvidas sobre o possível impacto de uma redução de -0,41p.p. ocorrida no 1S24.

Chega ao final o discurso de que “moradias são para viver, não para especular”. Os ajustes regulatórios podem estar ocorrendo em resposta aos desafios persistentes das vendas de casas, conforme evidenciado desde maio por uma diferença menor entre as taxas de hipoteca do segundo e do primeiro imóvel residencial. O gap passou a ser de 0,45p.p. vs. 0,91p.p nos meses anteriores. Enquanto isso, cidades como Hangzhou e Chengdu começaram a suspender as restrições à compra de casas, refletindo uma mudança de foco no sentido de estimular o mercado imobiliário e a economia, em vez de aderir estritamente ao princípio de que a moradia é principalmente para viver, não para especulação, como sempre foi o slogan da administração do presidente Xi Jinping, introduzido em 2019. Desde a remoção do slogan “habitação é para morar, não para especular” no relatório de força de trabalho do primeiro-ministro Li Qiang em maio deste ano, já tivemos o sentimento de que o governo iria passar a flexibilizar as medidas para além de first buyers e adiantamos isso em demais relatórios setoriais.

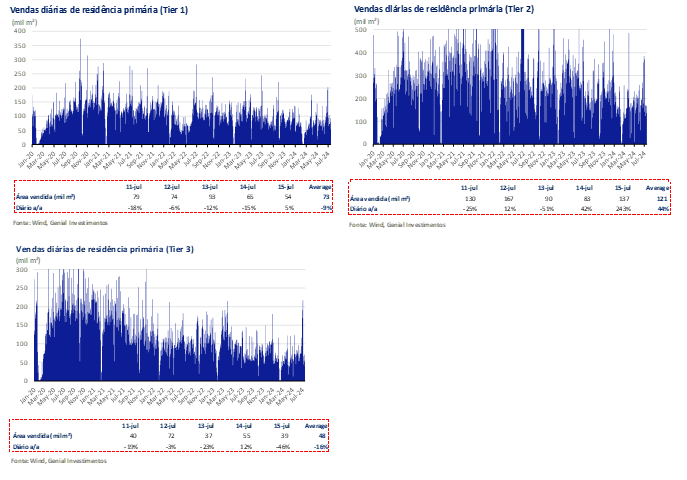

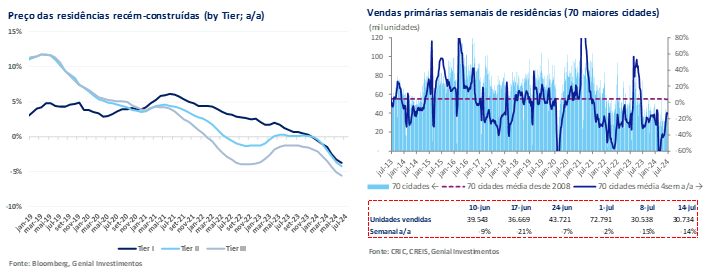

Aumento temporário de vendas para grandes cidades, em detrimento de cidades menores. A última rodada de cortes nas hipotecas em maio, além de requisitos de taxas de entrada mais baixos, pode aumentar o volume de transações imobiliárias nas principais cidades em junho-agosto (como já comentamos, ~90 dias), apoiando a receita de comissões da KE Holdings. As taxas de hipoteca para a primeira moradia caíram para 3,15% em Foshan, 3,25% em Suzhou, Nanjing e Wuhan e 3,5% em Xangai e Shenzhen, começando a chegar em cidades médias da banda de cima do grupo Tier II, para além das cidades Tier I. A preocupação com a não conclusão das casas pré-vendidas sugere que o impulso do estímulo deve ser mais evidente nas transações do mercado secundário que nas vendas contratadas pelas incorporadoras. As vendas primárias de casas nas 70 maiores cidades continuaram desacelerando, fechando a semana em 30,7k unidades (-14% a/a),

Conforme já comentamos, essas medidas voltadas para as cidades Tier I e a parte de cima da Tier II podem desviar a demanda por imóveis das cidades Tier III e parte de cima das cidades Tier II para as cidades maiores. A Country Garden é a menos exposta a essas cidades maiores, que representaram apenas 8% de seu landbank, enquanto a Evergrande, Seazen e Agile possuem 16% a 20%. Portanto, entendemos as recentes políticas de estímulo poderiam fazer pouco para aumentar as vendas de casas para as incorporadoras privadas que se encontram com seus balanços mais apertados. A Yuexiu e a COLI, ambas estatais, estão mais expostas a cidades Tier I e a parte de cima da Tier II, com 74% e 59% de seus landbanks, respectivamente. Para Longfor, o percentual é de 37% e a Vanke possui 33%.

Governos locais estão liberando crédito subsidiado para bancos comerciais emprestarem as incorporadoras. A maior parte do apoio financeiro para atender as Whitelists, que indicam a ordem de prioridade para garantir a conclusão de moradias, estão se manifestando como extensões de empréstimos já existentes, permitindo que os projetos continuem a construção e minimizem os atrasos. Os governos locais foram autorizados pelo PBoC a liberarem linhas de crédito para as incorporadoras poderem financiar projetos inacabados. Ou seja, embora o governo esteja subsidiando o crédito, ainda assim o risco de default é do banco que conceder. As verificações do canal com construtores privados indicam que os pedidos de novos empréstimos geralmente exigem garantias adicionais, normalmente de uma nova fase do projeto, o que representa desafios para incorporadoras que estejam atravessando momentos de aperto no fluxo de caixa.

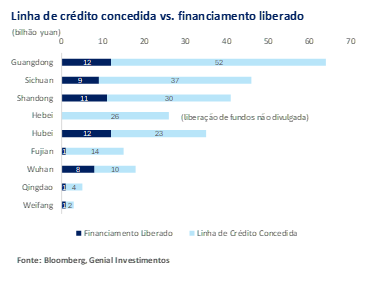

Apoio de crédito as Whitelists podem não reduzir o estoque de casas inacabadas. Segundo a nossa análise, o foco dos bancos comerciais chineses na concessão de empréstimos para a construção de projetos habitacionais nas Whitelists, provavelmente não gerará um volume muito grande de empréstimos adicionais, mesmo que os governos estejam dispostos a subsidiar o crédito, o que poderá fazer pouco para reduzir o número de casas inacabadas. As Whitelists impliquem necessidades de financiamento total de ~¥1,4 trilhão (~US$194b), o que representa ~1% do PIB da China. Como o risco de default continua sendo do banco, as concessões de crédito dos bancos comerciais para as incorporadoras estão ocorrendo em passos muito vagarosos, uma vez que os bancos estão relutando para emprestar os recursos. Por exemplo, a Country Garden, top 3 entre as maiores incorporadoras privadas, garantiu apoio para apenas ¥1,7b (~US$233m) de financiamento vs. ¥604b (~US$83b) de casas inacabadas, representando menos de 1% do seu portfólio total.

Linha de crédito não é garantia de liberação de financiamento. Até março, linhas de crédito no valor de ¥469b foram alocadas para 1.979 projetos das Whitelists. Seis províncias, incluindo Guangdong e Sichuan, informaram ¥182b (~US$25b) em linhas de crédito de bancos. No entanto, ter acesso a essas linhas de crédito não garante que os fundos serão desembolsados, conforme comentamos acima. No exemplo que citamos da Country Garden, a companhia possuía ~¥300b (~US$40b) em linhas de crédito em 2022, enquanto a dívida total era de ¥271b (~US$37b) no final do ano. Apesar disso, a incorporadora deixou de pagar os juros de um título offshore de US$15,4m em outubro de 2023, o que se correlaciona com uma queda significativa nas vendas de -71% a/a no 1S24 vs. -34% a/a 1S23. Essa situação sugere que os bancos podem reter a assistência quando o fluxo de caixa de uma incorporadora piorar.

Persistem as dificuldades de financiamento dos incorporadores. Em abril, 1.247 projetos das Whitelists garantiram empréstimos no total de ¥155b (~US$20b). Entretanto, os empréstimos dos governos locais para incorporadoras privadas em março diminuíram -6% a/a, após uma queda de -10% a/a em janeiro e fevereiro. A participação dos empréstimos dos governos locais nas fontes gerais de financiamento das incorporadoras caiu para 15% (-4p.p m/m), indicando a continuidade dos desafios de financiamento, apesar da introdução das Whitelists no final de janeiro. Nossa análise sugere que o apoio dos bancos chineses para que as incorporadoras resolvam o problema das casas inacabadas pode ser insuficiente, com o financiamento recente de ¥2,3b (~US$315m) representando apenas 0,3% do valor total dessas casas. Além do exemplo que citamos da Country Garden, a Shimao recebeu apenas ¥68m vs. ¥366m que solicitou até abril, de seus 28 projetos que estão contidos nas Whitelists dos governos locais. A cautela dos bancos em conceder mais empréstimos ao setor imobiliário em dificuldades indica que as incorporadoras precisam depender mais de seus próprios recursos, mesmo o crédito sendo subsidiado.

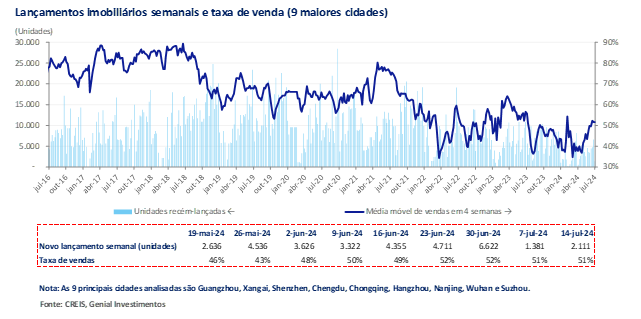

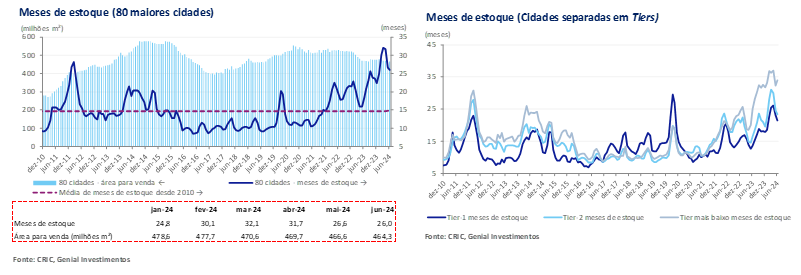

Meses de estoque de casas, mesmo com uma leve redução, está 3x maior do que antes do estouro da bolha. Atualmente, o estoque de casas novas na China está levando três vezes mais tempo para ser absorvido pelo mercado em comparação com 2016-21, marcando a duração mais longa em 14 anos. O estoque de 80 cidades monitoradas é equivalente a uma média de 31 meses de vendas, o maior desde que a coleta de dados começou em 2010. Esse excesso de oferta sugere que a desaceleração do mercado imobiliário pode levar mais tempo para se estabilizar, com os preços das casas provavelmente continuando a cair, impedindo a recuperação das vendas. Cidades Tier I precisam de 23 meses para liquidar o estoque sem que haja nenhum lançamento, enquanto as cidades de Tier II levariam 25 meses e as cidades de Tier III, 35 meses. Além disso, 28 cidades, representando 35% das cidades monitoradas, enfrentam uma possível paralisação das vendas de terrenos devido ao fato de os estoques de casas novas excederem 36 meses de vendas. Dessas, 21% são cidades de Tier II e 79% são de Tier III, sendo que apenas cinco cidades têm períodos de absorção de estoque inferiores a 12 meses.

3º plenário: quais foram os anúncios relacionados ao mercado imobiliário? No início desta semana, 21 de julho, o governo central Chinês anunciou reformas da Terceira Sessão Plenária com foco em políticas de urbanização e habitação. Os principais pontos incluem: (i) As iniciativas de urbanização terão como objetivo igualar os benefícios dos migrantes agrícolas aos dos residentes locais e proteger os direitos de uso da terra dos agricultores que se mudam para as cidades. (ii) As reformas agrárias propostas permitirão que os agricultores monetizem seus direitos à terra rural. Nosso entendimento é de que essas medidas tenham um impacto positivo na demanda por moradia no longo prazo, dependendo da implementação efetiva. Sempre defendemos, desde o relatório que publicamos especialmente sobre o social housing em dezembro do ano passado, que acreditamos que é uma forma da China continuar elevando a penetração da taxa de urbanização nos próximos anos, caso a política seja bem implementa. Este relatório pode ser encontrado em anexo (Metais & Mineração: Uma imersão sobre o próximo estímulo do governo chinês).

Atualizações sobre o programa de social housing. Durante os últimos anúncios, o governo da China deu mais detalhes sobre o aumento da construção de moradias de aluguel dentro do pacote de social housing para atender às necessidades da classe trabalhadora. Os governos locais ganharão autonomia na regulamentação do mercado imobiliário, incluindo a capacidade de remover restrições à compra de casas. Outras reformas terão como alvo o modelo de financiamento do desenvolvimento imobiliário, o sistema de pré-venda e a tributação. Embora a reforma do sistema de pré-venda seja vista como necessária para proteger os direitos dos compradores, acreditamos que sua implementação pode não ser oportuna devido à fraqueza do mercado atual.

Aço e Minério de Ferro

Aço: ao contrário da nossa expectativa, preços de tarugo voltam a regredir. Os preços do tarugo de Tangshan registraram uma queda semanal, medida entre 15-19 de julho, influenciados pela queda dos preços futuros do vergalhão. Apesar de uma ligeira redução na produção de tarugos e do aumento da demanda das relaminadoras, os fundamentos do mercado de aços semiacabados continuaram mais fracos. Em 21 de julho, o preço do tarugo quadrado Tangshan caiu -0,9% s/s para ¥3.270/t (~US$450/t), incluindo um IVA de 13%.

Insumos: preço da sucata continuam desacelerando, mas estoque de coque recua. Na semana que fechou em 19 de julho, o preço nacional composto da sucata de aço atingiu o menor valor em 3M, desacelerando para ¥2.766/t (~US$380/t), refletindo uma queda de -0,8% s/s. Atribuímos essa redução nos preços da sucata principalmente ao enfraquecimento do mercado de aço acabado em usinas de forno elétrico a arco. Já produção de carvão de coque das usinas de lavagem também diminuiu, com a taxa de execução caindo -3,08p.p. s/s para uma média de 66,4%.

A produção nas principais áreas de mineração de carvão metalúrgico foi interrompida temporariamente devido a uma reunião política em Pequim. Diante disso, a produção de carvão de coque processado recuou para 553,5Kt/dia (-1,1% s/s). O preço do coque metalúrgico negociado na semana sofreu leve declínio de -0,2% s/s, chegando a ¥1.682/t (~US$232/t). Os estoques de coque de produtores independentes caíram para 352,1Kt (-0,8% s/s), atingindo o nível mais baixo em 3 anos. Entendemos que esse declínio é reflexo das compras consistentes de coque pelas usinas de Alto-forno visando necessidades de produção, dado as elevadas taxas de utilização para aços planos.

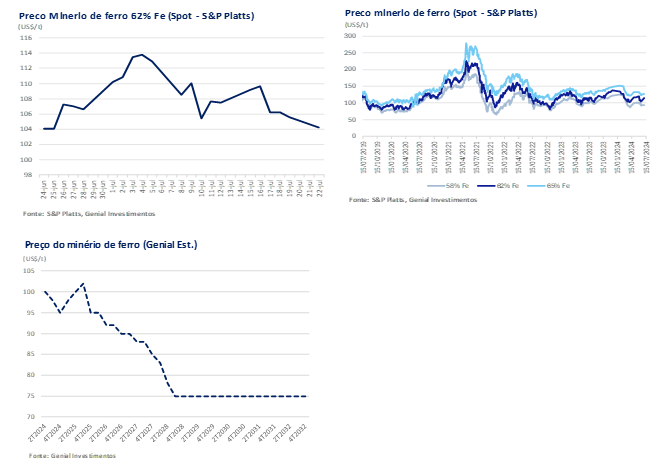

Minério de Ferro: preços caem ainda mais, conforme já havíamos antecipado. Os preços do minério de ferro continuaram caindo ao longo da semana passada, com o spot da referência 62% Fe fechando em US$104,2/t (-4,5% s/s), evidenciando um sintoma recorrente da fraca demanda por aço destinada para o mercado doméstico. Os contratos futuros com vencimento em setembro na bolsa de Dalian (DCE) desaceleraram para US$110/t (-3,8% s/s).

No entanto, embora acreditemos que é improvável um repique, os preços do minério podem, pelo menos, permanecer dentro de uma faixa estável essa semana, apoiados pelas taxas de produção das siderúrgicas de aço plano ainda robustas, ligada principalmente a bens duráveis para exportação. Por outro lado, o mercado siderúrgico continua sendo prejudicado pela calmaria sazonal na demanda, com o interesse dos usuários finais em comprar aço acabado sendo bastante baixo, especialmente o aço para construção civil, em virtude do desfalecimento do mercado imobiliário.

Minério de Ferro: estoques portuários interrompem queda da semana passada e sobem novamente. Os estoques portuários de minério de ferro em ~30 portos que monitoramos na China subiram para 131,4Mt (+0,98% s/s). Segundo nossa análise, esse aumento semanal nos estoques (o maior desde meados de abril de 2022), continua ocorrendo devido ao forte fluxo de embarques das mineradoras brasileiras e australianas. Conforme comentamos inclusive no relatório de Earnings Preview para o 2T24 da Vale, que segue em anexo (Vale 2T24 Preview), julgamos que se as majors de mineração continuarem com essa forte viabilidade operacional nos despachos, o preço do minério de ferro tende a ceder mais.

Para o preço demonstrar alguma resiliência duradoura, os estoques precisariam recuar, considerando que cada vez mais se distanciam da marca dos últimos 5 anos. Sazonalmente, os 2Ss são mais favoráveis para a produção em razão do clima mais seco no Brasil. Se as mineradoras não mantiverem um nível maior do gap entre produção e vendas no 3T24, e os embarques continuarem nesse forte ritmo e com o consumo doméstico ainda sem força, o preço do minério de ferro spot tende a abaixar do patamar de US$100/t, testando a barreira dos ~US$95/t no 4T24, conforme inclusive a nossa projeção, que vigora desde o início do ano, e era a mais pessimista vs. o consenso na época.

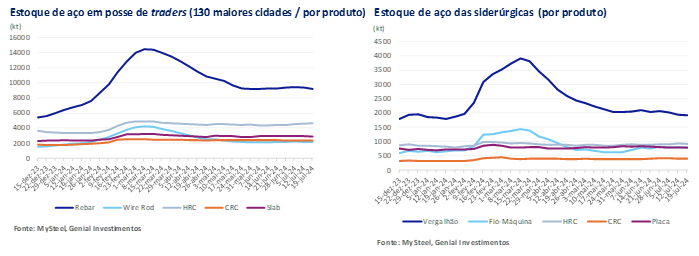

Aço: estoques, tanto em posse de traders como nas usinas, recuam. Os estoques de aço dentro das usinas chinesas diminuíram pela terceira semana seguida. Entre 12 e 19 de julho, os estoques totais dos cinco principais produtos de aço (vergalhões, fio-máquina, HRC, bobina laminada a frio e placas) acabou caindo para 4,8Mt (-1,1% s/s), segundo as a usinas que monitoramos . Nossa análise sugere que a principal razão para a queda está ligada à diminuição da produção de aço, já que muitas usinas realizaram manutenção ou reduziram um pouco a produção.

Em uma tendência relacionada, os estoques de aço no varejo e em posse dos traders na China também caíram -1,1% s/s, após seis semanas de aumentos. Essa queda reflete uma ligeira recuperação na demanda das incorporadoras, sobretudo as estatais com landbank em cidades Tier I, que estão se beneficiando de um momentum temporário de aumento de vendas pelas flexibilizações de hipotecas, e expandiram o ritmo de projetos ainda em execução, já que as condições climáticas melhoraram (saindo dos meses chuvosos jun./jul.). Isso acabou permitindo algumas necessidades de reabastecimento dos canteiros de obras e uma melhora leve no sentimento do mercado local.

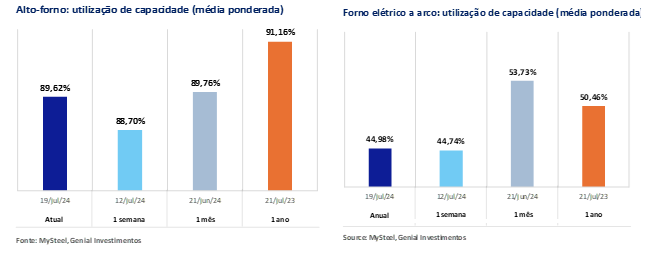

Aço: taxa de utilização dos Alto-fornos retoma movimento de alta. As usinas chinesas de Alto-forno (BF) registraram uma recuperação na utilização da capacidade, subindo para 89,2% (+0,50p.p s/s), quebrando o sequenciamento de declínios que durava três semanas. Segundo nossa apuração, alguns fornos que estavam parados foram reiniciados, embora muitas usinas continuem a enfrentar margens negativas. A produção de metal quente foi de 2,4Mt/dia (+0,57% s/s).

Já a produção de aço oriunda de forno elétrico a arco (EAF) também apresentou uma ligeira melhora, após quatro semanas de queda seguidas, com um aumento marginal da taxa de utilização que fechou em 19 de julho com 44,9% (+0,24p.p s/s), já que algumas usinas concluíram o cronograma de manutenção. No entanto, alertamos que a produção geral continua fraca. Nossa percepção é de que usinas estão relutantes em aumentar as horas de trabalho para incrementar o output devido à melhora mínima nos lucros (que continuam negativos), uma vez desejam embolsar esses leves ganhos diante de sucessivas quedas no preço da sucata ferrosa exercendo um alívio do lado dos insumos. A perda média foi de -¥174/t (ou -US$24/t).

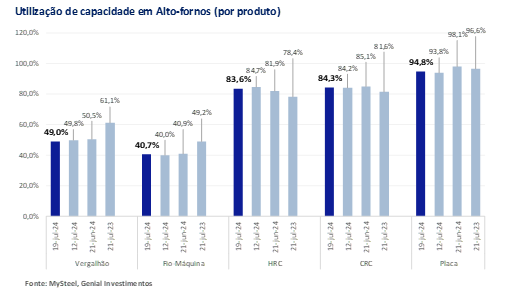

Aço: produção de vergalhões atinge menor nível dos últimos 3M. A produção de vergalhões nas usinas Chinesas diminuiu pela terceira semana consecutiva, fechando a semana passada em 2,2Mt (-1,7% s/s), atingindo o nível mais baixo em quase 3M. Esse número representa uma queda significativa de -19,8% a/a (mesma semana vs. 2023). A queda na produção afetou tanto as usinas integradas quanto as mini-mills, com todas as regiões, exceto o sudoeste e o norte da China, registrando reduções. Demanda pela construção imobiliária residencial, segmento essencial para aços longos, ainda apresenta muitas incertezas, mesmo diante do início do movimento de saída dos meses de mais chuvas, que estavam dificultando o fluxo de carregamento de aço nos canteiros de obras.

Aço: output de HRC continua em um bom patamar. Entendemos que a queda na produção de vergalhões ocorreu, em especial, no leste da China, particularmente na província de Jiangsu, onde algumas usinas interromperam as operações ou mudaram a produção de vergalhões para produtos de aços planos na tentativa de obterem melhores retornos, conforme já havíamos antecipado no relatório da semana passada. Portanto, as usinas produtoras de HRC (referência para aços planos) continuam apresentando níveis satisfatórios de output, movidos pela demanda downstream ligada a exportação de bens duráveis. A taxa de utilização ficou em 83,5% (-1,14p.p s/s), apresentando uma desaceleração semanal, mas ainda bem acima do patamar de 2023 (+5,12p.p a/a).

Brasil

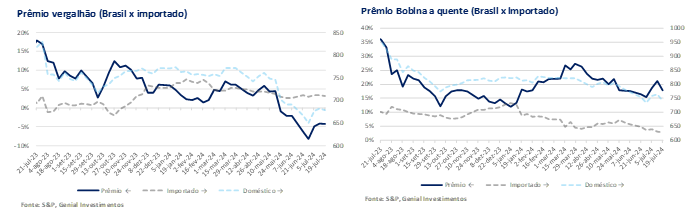

Aço Brasileiro: sequenciamento do aumento de preços em vergalhões. Após uma quinzena inicial de negociações desafiadora, os preços do vergalhão brasileiro aumentaram novamente, desta vez em +2,7% s/s com a conclusão de vários contratos de julho. No geral, os preços perfizeram um total de alta de +4,8% em julho, chegando em R$3.800/t (~US$678/t), dentro do intervalo de R$3.650-3.950/t, segundo a S&P Platts. Esse preço compõe um prêmio ainda negativo de -4,3% vs. o aço importado. Destacamos que o último ajuste de preço acabou fazendo o repasse integral ficar aquém do aumento de +8% almejado pelas usinas brasileiras, mas alinhado às expectativas do mercado (entre 4-5%).

Para a sequência, acreditamos que as principais siderúrgicas produtoras de aços longos (entre elas a Gerdau) irão tentar negociar mais uma rodada de aumento para agosto (+6-8%). No entanto, avaliamos que será desafiador emplacá-la, principalmente nessa magnitude, pela baixa visibilidade na capacidade de acomodar novos aumentos, diante de uma demanda por construção de moradias ainda muito dependente de projetos de baixa renda, pelo pacote do Minha Casa, Minha Vida (MCMV).

Aço Brasileiro: preço do HRC importado da china desce, mas prêmio arrefece um pouco. Conforme comentamos, o output de bobina a quente (HRC) na China está em níveis bem superiores ao mesmo período do ano passado, com a produção de metal quente sendo suportada pelo interesse da indústria em redirecionar a capacidade instalada de bens duráveis para mercados globais. Mesmo diante dos riscos iminentes de taxação de produtos chineses, as taxas de utilização dos Alto-fornos de HRC vêm subindo, agregadas pelo movimento flex das usinas na China em reduzirem produção de aços longos e moverem para aços planos, diante de margens menos deformadas.

Nesse sentido, o escoamento do aço bruto não utilizado pela indústria e sem laminação ainda deverá continuar acontecendo, mesmo com o sistema de quotas implantadas pelo Ministério do Comério Brasileiro (MDIC). Dessa forma, o preço dos importados que chegaram no Brasil oriundos da China desceu para US$500/t (-0,4% s/s). Por outro lado, a taxa de câmbio USD/BRL voltou a subir, e mais do que compensou o efeito, aumentando o custo da importação nos portos brasileiros. Diante da estabilidade do preço doméstico de HRC, no ponto central de R$4.150/t, pertencente ao intervalo de R$4.000-4.300/t, calculado pela S&P Platts, o prêmio de paridade fechou a semana em +17,9% (-3,1p.p s/s).

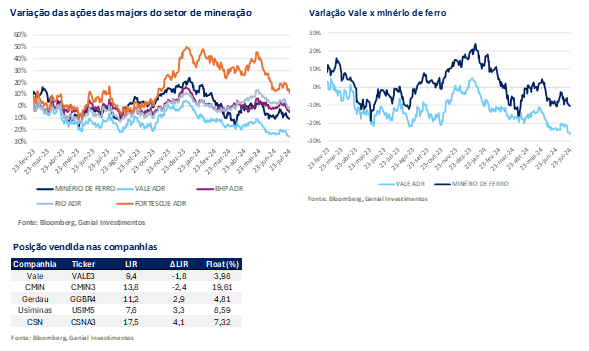

Dados importantes das companhias