Em uma releitura do nosso relatório semanal do setor de Metais & Mineração, “Direto do Alto Forno”, resolvemos esse ano separar os capítulos em 3 séries de relatórios semanais (Macro, Mercado Imobiliário e Aço). A primeira delas, que abordará os capítulos de Macroeconomia na China e sentimento de mercado, receberá o título de “Do macro ao micro”. Este relatório é referente à semana 3 do mês de janeiro de 2025.

O intuito dessa série de relatórios é atualizar investidores sobre dados macro na China, com uma cobertura dos principais indicadores ligados atividade econômica e seus respectivos impactos no setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, acreditamos que é necessário analisar o macro, sem perder o foco no micro. Julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

O formato do relatório está sendo concebido para trechos em texto, com conclusões e seções individuais de “Nossa visão”, e com estímulos visuais, através de gráficos e tabelas. Nossa intenção é realizar um acompanhamento semanal desses gráficos e tabelas, a depender dos dados disponíveis (há dados que são mensais e não semanais).

Principais Destaques China

(i) China deverá passar por outro ano difícil com incertezas econômicas, tensões geopolíticas e desafios estruturais; (ii) 2024 trouxe um superávit comercial de US$992b (+21% a/a), mas China enfrenta demanda interna fraca; (iii) Produtividade da indústria se mantém resiliente; (iv) Importações de minério de ferro cresceram +4,9% a/a, favorecendo Vale e CMIN; (v) Exportações de aço atingiram 110,7Mt (+22,7% a/a); (vi) PMI industrial ficou 2/3 do ano na zona de contração; (vii) CPI a +0,2% a/a e PPI a -2,5% a/a sinalizam pressão deflacionária; (viii) Juros chineses abaixo de 1% reduzem competitividade financeira de Hong Kong; (ix) Hong Kong mantém reservas fortes; (x) Lucros corporativos caíram -4,7% a/a, impactando investimentos industriais; (xi) Exportações chinesas atingiram US$3,6 trilhões, avançando +10,7% a/a; (xii) Tarifas e crise imobiliária devem impactar Metais & Mineração em 2025; (xii) Claro que o mercado tem razões para se preocupar. Um dado negativo de fato é que ocorreu uma contração de -2,7% a/a na produção de aço bruto nos primeiros 11M do ano. Porém, ainda assim, essa queda é bem suave perto da força que os investidores descontaram as ações.

China

Macroeconomia

China deverá passar por outro ano difícil. O início de 2025 traz consigo um cenário de continuidade das profundas incertezas para a economia chinesa, caracterizado por uma complexa interação entre (i) estímulos governamentais que trazem volatilidades para os mercados devido ao viés especulativo, (ii) tensões geopolíticas, (iii) desgaste demográfico e (iv) fragilidades estruturais. O modelo de crescimento chinês, historicamente sustentado pelo setor imobiliário e por investimentos em infraestrutura, vem perdendo tração, obrigando ao governo central buscar novas estratégias para manter o dinamismo econômico. Além disso, as exportações permanecem como um pilar essencial, mas enfrentam obstáculos crescentes com a escalada das disputas comerciais globais.

Superávit comercial recorde e impacto no setor de mineração. No início desta semana foi divulgado os dados da balança comercial pelo GACC (Administração Geral de Alfândega da China), marcando um superávit comercial que atingiu um patamar inédito de US$992b em 2024 (+21% a/a). No entanto, o saldo positivo esconde desafios estruturais, como a persistente fraqueza da demanda doméstica e a contração das exportações como válvula de escape para redirecionamento da capacidade instalada das fábricas. Acreditamos que essa assimetria sinaliza uma economia ainda dependente do setor externo, o que pode gerar volatilidade caso novas barreiras comerciais sejam impostas. A iminente administração de Donald Trump nos EUA já sugere um endurecimento tarifário, o que adiciona riscos à trajetória das exportações chinesas.

Produtividade da indústria se mantém minimamente resiliente. Nos dados da balança comercial, as importações cresceram +1,0% a/a em dezembro, revertendo uma trajetória de quedas registradas nos meses anteriores. Avaliamos que o aumento na entrada de commodities, como minério de ferro e cobre, reforça a tese de que o setor industrial chinês ainda se mantém resiliente, apesar das incertezas macroeconômicas. O superávit comercial chinês atingiu US$104,8b em dezembro (+7,6% m/m), um número enfático e que contribuí para reforçar que, enquanto a China conseguir escoar bens duráveis para outros países, a produtividade da indústria se manterá minimamente resiliente mesmo com o consumo doméstico enfraquecido.

Importações de minério de ferro crescem +4,9% a/a. O fortalecimento das exportações chinesas segue como um pilar essencial para a sustentação da demanda por minério de ferro, aço e commodities metálicas. Acreditamos que, embora o sentimento dos investidores esteja bem negativo, Vale e CMIN devem continuar se beneficiando do apetite chinês por minério de ferro, com as importações alcançando um recorde de ~1.2Bt em 2024 (+4,9% a/a), mesmo diante de uma contração de -2,7% a/a na produção de aço bruto nos primeiros 11M do ano. Todavia, o interesse crescente em minério de ferro low grade também sugere mudanças estruturais no mercado, mantendo a pressão sobre os preços na referência 62% Fe, considerando que muitas mineradoras venderam blends e mix regulares com desconto durante 2024.

Exportações de aço atingem recorde em 9 anos, reforçando a competição da China. A produção das usinas de aço chinesas segue em patamares elevados. As exportações de aço avançaram +22,7% a/a no acumulado de 2024, atingindo ~110.7Mt, o maior volume em nove anos. Segundo o nosso entendimento, tal movimento, por um lado, deve sustentar a demanda por insumos como o minério de ferro, beneficiando mineradoras exportadoras. Por outro lado, a ampliação da oferta global de aço devido ao influxo chinês advindos da exportação de aço bruto continuará pressionando margens de produtores em países consumidores, como Brasil, afetando a Gerdau, CSN e Usiminas. Países como Turquia e Indonésia já elevaram recentemente as tarifas antidumping.

PMI industrial fica 2/3 do ano na zona de contração. O PMI oficial de dezembro, divulgado pelo NBS, revelou um crescimento contínuo do setor de serviços, chegando a 52,2pts (+0,7pt m/m). Entretanto, indicador para a indústria continuou em declínio, por sua vez atingindo 50,1pts (-0,2pts m/m; -0,2pts vs. consenso). No limiar da zona de expansão (acima de 50pts), a queda mensal acaba reforçando a necessidade de suporte à economia. Dos 12M do ano, apenas 4M estiveram na zona de expansão.

Além disso, a leitura do PMI industrial divulgado pela Caixin atingiu 50,5pts (-1pt m/m), com acréscimo de +0,4pts vs. PMI industrial oficial. Isso nos reforça a expectativa prévia quanto à comparação entre ambos, uma vez que este índice medido pela Caixin prepondera relativamente mais as empresas com viés exportador na pesquisa se comparada ao indicador oficial, e conforme já demonstramos, as exportações mantiveram-se sob ótica de crescimento.

Pressão deflacionária e necessidade de suporte adicional. Para nós, o sinal mais preocupante advém da pressão deflacionária persistente. A inflação ao consumidor (CPI) desacelerou para +0,2% a/a em novembro, enquanto os preços ao produtor (PPI) caíram -2,5% a/a, reforçando a percepção de que os estímulos implementados até agora não foram suficientes para impulsionar a recuperação econômica. A necessidade de novas medidas se torna ainda mais evidente diante do cenário global adverso. A desaceleração no setor industrial e a contínua fraqueza da demanda doméstica exigem uma abordagem mais agressiva por parte do governo para evitar um ciclo prolongado de estagnação.

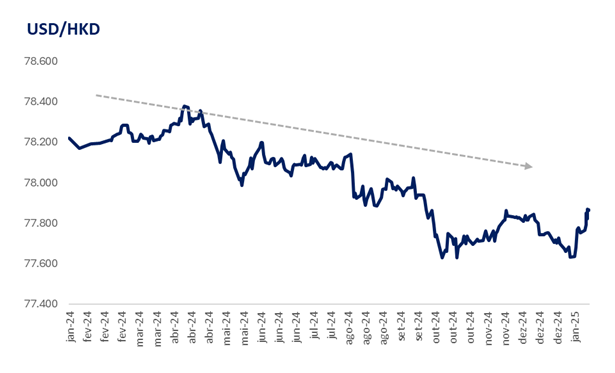

Divergência de taxas de Juros e o declínio da atratividade financeira. A histórica paridade cambial entre o dólar de Hong Kong (HKD) e o dólar americano (USD), em vigor há mais de quatro décadas, está se tornando cada vez mais disfuncional no atual cenário econômico global. Com a taxa dos Treasuries americanos de 10 anos oscilando em ~5% e os rendimentos chineses caminhando para níveis abaixo de 1%, o descompasso entre as políticas monetárias dos EUA e da China tem corroído a competitividade de Hong Kong como centro financeiro internacional.

A manutenção da paridade cambial impõe a Hong Kong uma política monetária alinhada ao FED, o que resulta em custos de financiamento elevados para empresas locais. O impacto é particularmente visível no setor imobiliário, onde a quarta onda de queda no mercado residencial já se arrasta por quatro anos consecutivos.

Resistência política e a capacidade de defesa da paridade na taxa de câmbio. Apesar dos desafios evidentes, a Autoridade Monetária de Hong Kong (HKMA) reafirmou que não há necessidade de revisar o regime cambial neste momento. O HKMA mantém reservas internacionais robustas, totalizando HK$4 trilhões (~US$515b), com HK$2.1 trilhões em ativos altamente líquidos denominados em USD. Ainda assim, argumentamos que a questão central não é a capacidade de pagamento, mas sim a adequação do modelo diante da evolução da crescente integração de Hong Kong com o mercado chinês. Historicamente, hedge funds especulativos já tentaram romper a paridade, sem sucesso.

Riscos corporativos e o impacto sobre a precificação dos ativos. A deterioração da rentabilidade das empresas chinesas pelo terceiro ano consecutivo adiciona mais um vetor de preocupação. O excesso de oferta em diversos setores, aliado à desaceleração da demanda interna, tem pressionado preços e reduzido as margens de lucro das companhias. Lucros corporativos caíram -4,7% a/a no acumulado de 2024, conforme dados do NBS, refletindo dificuldades no mercado interno. Avaliamos que esse fenômeno, se persistente, pode impactar indiretamente a dinâmica do setor de Metais & Mineração, ao reduzir a capacidade de investimentos de players industriais na China e gerar ajustes na estratégia de produção.

Mercado de trabalho ainda fraco e a urgência por estímulos. O mercado de trabalho chinês continua a enfrentar dificuldades, tendo uma pequena elevação da taxa de desemprego para 5,1% em novembro (+0,1p.p m/m). Mais alarmante, a taxa de desemprego entre jovens permanece elevada, mesmo após um declínio para 17,1% (-0,5p.p vs. Setembro), continua sendo um dos patamares mais altos já registrados, mesmo após a mudança de metodologia de cálculo enfrentada ano passado, quando a taxa chegou a 21% e parou de ser divulgada pelo NBS durante ~6M. Acreditamos que a criação de empregos segue como um dos maiores desafios do governo, e a promessa de estímulos mais robustos pode ser fundamental para reverter essa tendência e restaurar a confiança no mercado laboral.

Nossa visão: Macroeconomia

Escalada das tensões comerciais entre China vs. União Europeia. O cenário econômico global de 2025 já começou marcado por uma crescente tensão entre China e União Europeia (UE), impulsionada pelo receio de uma enxurrada de produtos chineses baratos no mercado europeu. A expectativa de novas tarifas por parte dos EUA pode redirecionar a exportação chinesa para a Europa, intensificando a disputa comercial e aumentando a pressão sobre a administração da EU para endurecer sua postura regulatória.

A complexidade da relação entre China e a UE está enraizada em múltiplos fatores. O setor industrial europeu, já fragilizado pela desaceleração econômica e pelos desafios energéticos, enfrenta agora uma concorrência acirrada de bens chineses, especialmente nos segmentos de bens duráveis, como automóveis elétricos e equipamentos de tecnologia, ambos segmentos de consumo de aço. Como resultado, cresce a pressão por medidas antidumping e barreiras tarifárias.

Impacto das exportações chinesas e riscos de retaliação. As exportações chinesas registraram um crescimento expressivo em dezembro, atingindo U$3,6 trilhões, avançando +10,7% a/a (+3,4p.p vs. consenso), impulsionadas por uma antecipação de pedidos em função da posse de Donald Trump e da incerteza sobre novas sanções comerciais. Esse movimento reforça o papel central da China no comércio global, mas também amplia o risco de retaliações.

Considerando que o volume de exportação chinesa de aço bruto deu um salto forte ao longo de 2024, chegando a um total de 110Mt (+22,7% a/a), acreditamos que o aumento de exportações de bens duráveis com aço embutido chegou a ser ainda superior. A UE já avalia tarifas de até 45,3% sobre veículos elétricos chineses. Além disso, a imposição de tarifas pelos EUA pode levar a um efeito cascata, forçando fabricantes chineses a desviar suas exportações para outros mercados, exacerbando o excesso de oferta e deprimindo os preços globais de bens industriais.

A resposta da China e a estratégia de expansão comercial. A estratégia da China para mitigar os impactos das barreiras comerciais passa por um fortalecimento das relações bilaterais e pela diversificação de mercados. O governo central tem adotado medidas para reforçar sua presença na Ásia e na América Latina, ao mesmo tempo em que tenta ampliar sua competitividade por meio de incentivos fiscais e subsídios à indústria exportadora.

O PBoC também tem ajustado sua política monetária para lidar com a volatilidade do comércio internacional. A recente decisão de aumentar as reservas cambiais em Hong Kong e flexibilizar a tomada de empréstimos no exterior visa minimizar os impactos de eventuais sanções e sustentar a estabilidade do RMB. Acreditamos que essa estratégia busca amortecer os choques externos e manter a atratividade dos produtos chineses no mercado global.

A situação não é boa, mas a intensa queda das ações das mineradoras faz sentido? A aceleração das exportações chinesas de bens duráveis reforça a demanda por insumos como minério de ferro e aço. Mesmo o nível de atividade econômica doméstica estando ainda baixo, acreditamos que o cenário não foi tão ruim do ponto de vista fundamentalista para as mineradoras como o mercado precificou ano passado. Ambas as ações de Vale e CMIN retraíram -25% (jan-dez 2024). Todavia, as importações de minério de ferro pela China alcançaram um recorde de ~1.2Bt em 2024 (+4,9% a/a), o que é bem positivo para as mineradoras.

Claro que o mercado tem razões para se preocupar. Um dado negativo de fato é que ocorreu uma contração de -2,7% a/a na produção de aço bruto nos primeiros 11M do ano. Porém, ainda assim, essa queda é bem suave perto da força que os investidores descontaram as ações.

Preço do minério de ferro funcionando como uma gangorra. Segundo nossa avaliação, no curto prazo as mineradoras devem continuar a se beneficiar desse movimento de exportações de bens duráveis, com a China mantendo níveis elevados de importação de minério de ferro para sustentar sua produção industrial. No entanto, o estoque de minério de ferro continua subindo, chegando em 132,5Mt (+0,5% s/s) essa semana nos portos que monitoramos na China, continuando no maior nível dos últimos 5 anos, com exceção da mesma semana em 2021. Esse dado, ao nosso ver, é um dos maiores responsáveis por limitar novos avanços nos preços da commodity.

No mercado spot, o preço da referência 62% Fe estava em US$104/t no primeiro dia do ano, e chegou a desacelerar para US$93/t, fazendo o bottom com uma forte queda de -10,6% em 7 dias. Entretanto, o preço voltou a subir para US$102/t essa semana, com uma alta de +8,8% também em 7 dias, puxado pelo processo de aumento de demanda sazonal, quando as usinas se preparam para o fechamento dos portos durante o feriado do ano novo chinês (29 de janeiro, calendário lunar). O contrato futuro na bolsa de Dalian (DCE) está cotado em US$108/t para março, o que representa uma alta de +4,9% vs. o bottom no final da primeira semana do ano.

Perspectivas para o setor de Metais & Mineração são desanimadoras em 2025. A volatilidade do cenário comercial entre China, EUA e UE pode gerar impactos prejudiciais para o setor de Metais & Mineração. Por enquanto, mesmo com uma crise imobiliária de difícil resolução, a demanda na China por minério de ferro e aço encontra um pilar de sustentação na resiliência das exportações de bens duráveis. Inclusive, embora sempre soubemos identificar que o cenário não era promissor, ainda assim, pelos dados macro que víamos ao longo 2024 vs. o preço dos ativos, avaliávamos que os investidores estavam exagerando em descontar excessivamente companhias como Vale, Gerdau e em alguns momentos, a CMIN.

Entretanto, com a elevação das tensões e consequente aumento das barreiras tarifárias esperadas para 2025, entendemos que a redução de demanda, decorrente da menor absorção dos produtos chineses por parte da UE e EUA, pode pressionar ainda mais os preços do minério de ferro e das referências de aço, ampliando o impacto negativo nas mineradoras e nas usinas brasileiras, diante da paridade com o aço importado.

O que as companhias podem fazer para melhorar a situação? Todos sabem que o setor de commodities é altamente influenciado pelo panorama macro, que não é positivo. Ainda assim, avaliamos que há perspectivas interessantes do ponto e vista micro. A capacidade de adaptação dessas companhias, aliada as estratégias de diversificação e eficiência operacional via redução de custos, como por exemplo, o arrefecimento do C1/t ex. terceiros pela Vale esperado para 25E (US$21/t Genial Est. vs. US$22/t 24E).

Já para a Gerdau, nossa outra recomendação de compra, o efeito das hibernações de usinas em nosso modelo indica, para a ON Brasil, um EBITDA que saltaria para o patamar de R$4,5b em 25E (+50% vs. 24E), com uma expansão de margem de +6p.p vs. 24E. Portanto, trabalhar em redução de custos será um fator determinante para as companhias enfrentarem os desafios neste ano.

Aceleração das exportações antes da imposição de tarifas. O comércio exterior da China registrou uma aceleração notável em dezembro, com exportações crescendo +10,7% a/a (+4p.p m/m). Acreditamos que esse aumento foi impulsionado por um movimento de “front-loading”, no qual empresas chinesas adiantaram embarques para evitar o impacto de potenciais tarifas que podem ser impostas pelos EUA sob a administração Trump.

A estratégia de antecipação de exportações já foi observada durante a primeira guerra comercial entre China e EUA em 2018/2019, quando medidas protecionistas resultaram em uma corrida para envio de mercadorias antes da vigência de novas barreiras tarifárias. O mesmo fenômeno está se repetindo, com empresas chinesas buscando mitigar riscos regulatórios e garantir competitividade no mercado internacional.

Ciclo de estagnação e a comparação com o Japão. A economia chinesa segue presa em um ciclo de estagnação prolongada, alimentando preocupações de que o país possa enfrentar um fenômeno de “japonização” – um período de crescimento persistentemente baixo e deflação estrutural, como já havíamos adiantado em nossos relatórios setoriais em 2023. Nos últimos 4M, o governo central tentou restaurar a confiança dos investidores, prometendo medidas para revigorar a economia. Contudo, avaliamos que os estímulos fiscais e monetários implementados até agora não se traduziram em uma recuperação sustentável e não atacam o cerne do problema, que nos parece ser a (i) produtividade marginal do capital e as (ii) questões demográficas (taxa de natalidade abaixo da reposição populacional).

O principal entrave à recuperação continua sendo a crise do setor imobiliário, um dos pilares do crescimento chinês nas últimas décadas, e esse, por sua vez se valeu do boom demográfico da China entre 2000-2015. O endividamento excessivo dos governos locais, estimado em mais de ¥60 trilhões (~US$8 trilhões) segundo o FMI, limita o espaço para políticas expansionistas mais agressivas. A recente queda nos rendimentos dos títulos do tesouro chinês, atingindo mínimas históricas, reflete o ceticismo do mercado quanto à capacidade do governo de reverter essa trajetória de desaceleração.

Atualizações políticas e sentimento do mercado

Um sentimento misto. Os recentes desdobramentos da economia chinesa reafirmam a centralidade do país na dinâmica global do setor. (i) O crescimento das exportações e (ii) a continuidade da demanda por minério de ferro representam pontos positivos para mineradoras como Vale e CMIN. Contudo, a (iii) expansão da oferta de aço, (iv) a volatilidade cambial e (v) a deterioração da rentabilidade corporativa na China, puxado pelas empresas de negócio doméstico, adicionam riscos ao cenário, impactando a precificação dos ativos do setor.

Confiança fragilizada e a espera por detalhes de mais estímulos. O início de 2025 tem sido marcado por um enfraquecimento da confiança econômica na China, refletindo a persistência de um crescimento anêmico e a ausência de clareza sobre novas medidas de estímulo. Apesar das indicações do governo de que pretende impulsionar a economia, os detalhes sobre as políticas fiscais e estruturais permanecem vagos. O governo central sinalizou uma mudança significativa na política monetária, adotando uma postura mais expansionista pela primeira vez em 14 anos, o que representa um esforço para reverter a trajetória de desaceleração.

Contudo, os desafios persistem. O investimento em ativos fixos (FAI) da China, ferramenta do governo para estimular o crescimento, reduziu -3,3% a/a entre janeiro e novembro, totalizando ~¥46,6 trilhões (US$6,4 trilhões), refletindo a relutância do setor privado em expandir seus negócios em meio a um ambiente econômico incerto.

A busca por uma nova estratégia econômica. Diante desse cenário, Pequim vem sinalizando um maior compromisso com políticas fiscais mais ativas. Termos como “política fiscal mais proativa” e “política monetária moderadamente frouxa” têm sido reiterados em comunicados oficiais, sugerindo que um novo pacote de estímulos pode estar a caminho. Ainda assim, a hesitação do governo em implementar medidas concretas tem frustrado os mercados, levando a um recuo nos preços das ações chinesas.

Há, no entanto, setores que continuam a demonstrar resiliência. O governo tem priorizado investimentos em indústrias estratégicas, como veículos elétricos, energias renováveis e semicondutores. A expectativa é que a expansão comercial com mercados emergentes e a hostilidade crescente dos EUA possam fortalecer essas indústrias, tornando-as vetores de crescimento no médio prazo.

Nossa visão: Atualizações políticas e sentimento do mercado

Pressão sobre o setor imobiliário e a necessidade de ajustes. O impacto da paridade cambial não se restringe ao setor corporativo, mas também afeta o mercado imobiliário residencial. Pela primeira vez, as taxas de hipoteca em Hong Kong estão mais altas do que em Shenzhen, sua vizinha na China continental. Essa discrepância tem agravado a desaceleração do setor, tornando o aluguel mais atrativo do que a compra e prolongando a correção nos preços dos imóveis. Sem um alívio nos custos de financiamento, o setor pode continuar sofrendo quedas de liquidez e retração no volume de transações.

Taxa de câmbio passa a ser uma questão central. A paridade cambial do HKD com o USD enfrenta desafios estruturais cada vez mais evidentes. A divergência das taxas de juros entre os EUA e a China tem reduzido a atratividade do território como um hub financeiro, pressionando o mercado imobiliário e alterando os fluxos de capital corporativo. Enquanto a HKMA insiste na manutenção da paridade, a necessidade de uma revisão da política monetária ganha força nos bastidores. O futuro da paridade cambial de Hong Kong pode depender da disposição política para realizar ajustes antes que pressões econômicas tornem inevitável uma mudança abrupta.