Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado na China com capítulos de Macroeconomia, Políticas e Sentimento de Mercado, além de dados sobre Minério de Ferro e Aço. A série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 4 do mês de Ago. de 2025.

Logo na abertura da formulação do 15º Plano Quinquenal, o governo chinês voltou a destacar medidas para expandir a demanda interna e estabilizar o emprego como prioridades estratégicas. Embora o discurso reforce a preocupação com consumo e mercado de trabalho, avaliamos que se trata de mais uma sinalização de over-promising and under-delivering: há muitas colocações em discursos do governo que são ambiciosas no que tange a transformação estrutural da economia, mas com baixo teor de efetividade prática, sem medidas mais concretas anunciadas.

Além disso, nas últimas semanas, o debate econômico na China ganhou novos contornos com a discussão sobre uma possível reavaliação das reservas de ouro pelo PBoC, medida que poderia gerar ganhos contábeis de até ~US$181b e aliviar parte do déficit fiscal projetado para 2025. Embora seja uma solução essencialmente paliativa, entendemos que a iniciativa reforça o esforço do governo em preservar credibilidade fiscal e fortalecer a posição do CNY no cenário global. No campo monetário, o PBoC optou por manter as LPRs inalteradas (1 ano em 3,0% e 5 anos em 3,5%), sinalizando preferência por estímulos graduais e seletivos. Essa postura busca equilibrar a necessidade de suporte à atividade com a preservação da estabilidade financeira e da taxa de câmbio RMB/USD, ainda que avaliemos espaço para cortes adicionais de juros e compulsório ao longo do ano.

No mercado de trabalho, a taxa de desemprego urbano subiu marginalmente para 5,2% (+0,2p.p. m/m), mas o destaque negativo foi a escalada do desemprego juvenil para 17,8% (+3,3p.p m/m). A leitura evidencia um descompasso estrutural entre a formação acadêmica e a geração de empregos em setores de maior valor agregado, o que reforça a necessidade de políticas voltadas à contratação de jovens e aceleração da transição econômica para serviços e tecnologia.

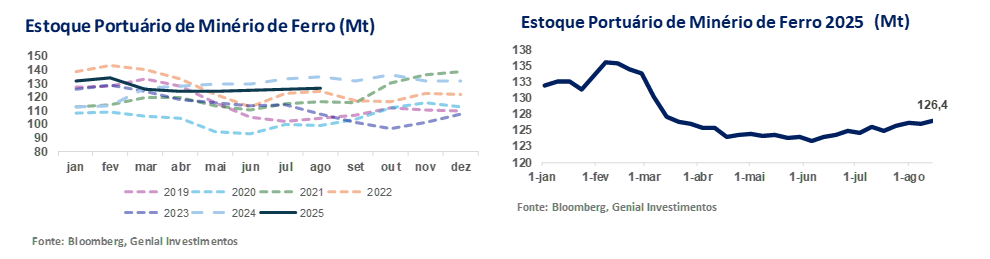

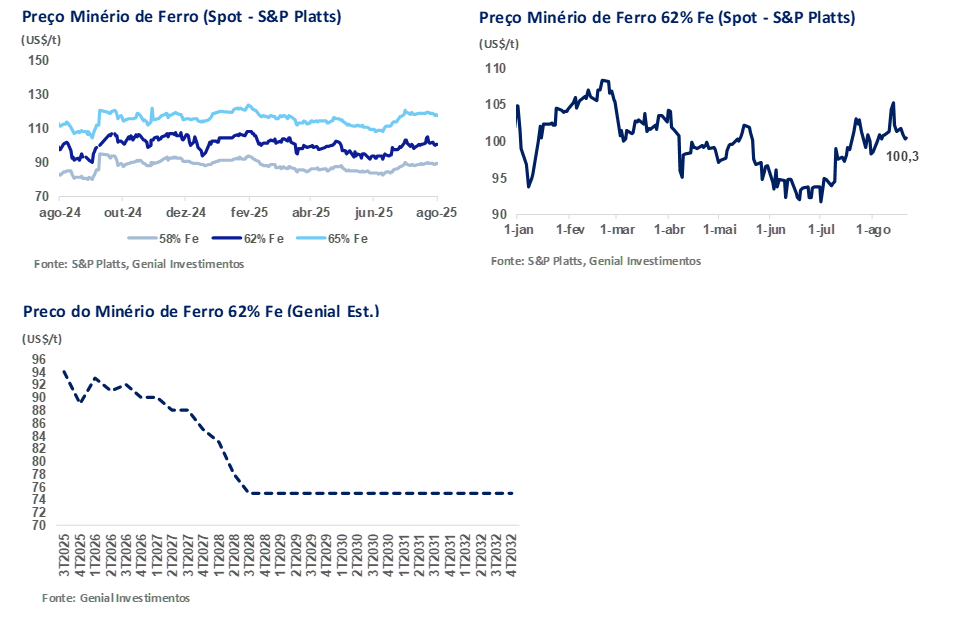

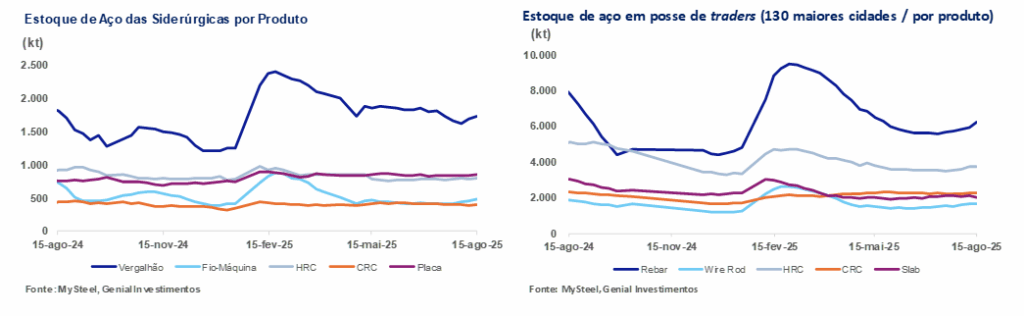

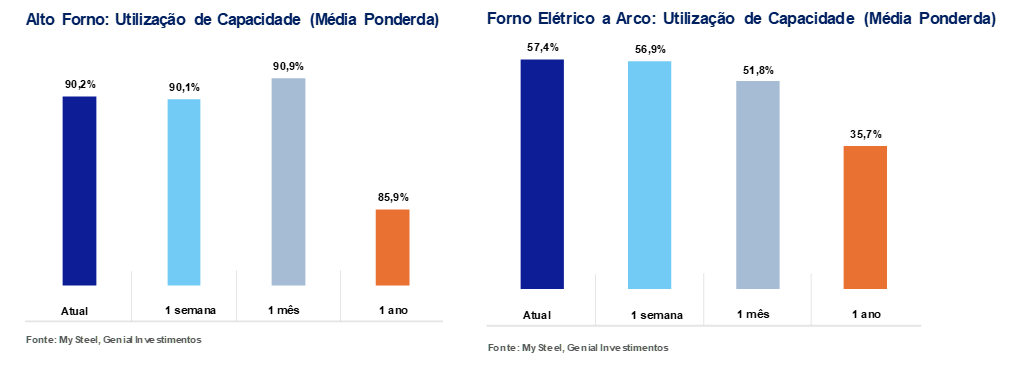

Do lado das commodities, o minério de ferro 62% Fe permaneceu pressionado: os estoques portuários atingiram 126,4Mt (+0,4% s/s), terceiro avanço semanal consecutivo, em um contexto de oferta robusta da Austrália e do Brasil e demanda doméstica fragilizada. O preço spot recuou para cerca de US$100/t, refletindo esse excesso de oferta, ainda que a volatilidade de curto prazo permaneça elevada com a aproximação da sazonalidade de Set. No mercado de aço, os estoques também voltaram a subir (+3% s/s), sustentados pela recomposição da produção em Altos-fornos (BFs), enquanto a demanda final segue limitada. Os BFs mantêm taxa de utilização à 90,2% (+0,1p.p. s/s), ao passo que os EAFs fecharam a semana com taxa de 57,4% (+0,5p.p. s/s). Em conjunto, o cenário reforça que, embora haja suporte pontual vindo de medidas fiscais e expectativas de estímulos monetários, o balanço estrutural permanece marcado por desaceleração da demanda por aço, adjunto de excesso de oferta, o que mantém o viés mais cauteloso para os ativos ligados à cadeia de metais e mineração.

Essa série de relatórios tem como objetivo atualizar investidores sobre os principais dados macroeconômicos da China, diante da sua forte correlação com o setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, acreditamos que é necessário analisar o macro, sem perder o foco no micro. Julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

Principais Destaques:

(i) Reavaliação das reservas de ouro pelo PBoC pode gerar até ~US$181b em ganhos contábeis, cobrindo ~25% do déficit projetado para 2025. A medida, de caráter paliativo, reforça credibilidade fiscal e fortalece a posição do CNY, mas não altera a trajetória estrutural da dívida; (ii) PBoC manteve as LPRs inalteradas (1Y em 3,0% e 5Y em 3,5%), reforçando a opção por estímulos graduais e seletivos. A estratégia busca preservar estabilidade financeira e cambial, ainda que avaliemos espaço para novos cortes de juros e compulsório ao longo do ano; (iii) Desemprego urbano avançou para 5,2% (+0,2p.p. m/m), ainda dentro da meta oficial, enquanto o desemprego juvenil atingiu 17,8% (+3,3p.p. m/m), maior nível em 12M. O movimento reflete a entrada de ~12,2 milhões de novos graduados no mercado, evidenciando um descompasso estrutural entre formação e criação de empregos de maior valor agregado; (iv) Estoques de minério de ferro nos portos chineses alcançaram 126,4Mt (+0,4% s/s), terceira semana consecutiva de alta e +10,7% acima da média 5A. O aumento reflete fluxo robusto de navios e retirada fraca pelas usinas, que seguem comprando apenas em regime just-in-time; (v) Preço spot do minério de ferro (62% Fe) recuou para ~US$100/t (-0,8% s/s), segunda semana consecutiva de ajuste após pico acima de US$105/t em 13/ago. A volatilidade segue elevada, com fatores sazonais (setembro) e ruídos sobre tarifas de aço nos EUA adicionando incerteza; (vi) Estoques de aço avançaram para 4,3Mt (+3,0% s/s), revertendo quatro semanas de queda. O movimento reflete retomada da produção e demanda fraca. Destaque para vergalhão (1,7Mt; +2,4% s/s) e fio-máquina (485Kt; +8,1% s/s); (vii) Altos-fornos (BFs) mantiveram taxa de utilização elevada em ~90,2% (+0,1p.p. s/s), próxima das máximas em 17M. Apesar do ambiente de preços mais fracos, ~60% das usinas seguem com margens positivas. Ainda assim, projeções indicam necessidade de corte de 30–90Mt na produção ao longo dos próximos 12M, sobretudo por metas ambientais; (viii) Forno elétrico a arco (EAFs) manteve utilização em ~57,4% (+0,5p.p. s/s), com recuperação marginal frente a julho. A rota segue pressionada por custos elevados de sucata (~US$225/t) e alta intensidade energética, mantendo desvantagem estrutural frente aos BFs.

Macroeconomia

Reavaliação das reservas de ouro pelo PBoC pode reduzir déficit fiscal.

Acreditamos ser importante mencionar a possibilidade de reavaliação das reservas de ouro pelo PBoC como um instrumento contábil com forte apelo fiscal e simbólico. Considerando que os ativos estão registrados a preços históricos muito inferiores aos de mercado (US$829/oz vs. US$3.300/oz), uma reprecificação poderia gerar ~US$181b em lucros contábeis. Esse montante teria impacto direto na capacidade do Ministério das Finanças (MOF) em reduzir parte do desequilíbrio fiscal projetado para 2025,cobrindo ~25% do déficit (meta é de 4% do PIB), aliviando pressões fiscais imediatas em um cenário de dívida crescente. No entanto, avaliamos que se trata de uma medida essencialmente paliativa, sem efeito estrutural sobre a trajetória de endividamento.

Do ponto de vista estratégico, uma maior proporção de ouro no balanço do PBoC reforçaria a credibilidade do CNY e estaria alinhada à ambição chinesa de consolidar a moeda como alternativa de reserva global. Ademais, caso os EUA avancem com reavaliação semelhante, a probabilidade de a China adotar medida equivalente aumenta significativamente, inserindo o ouro como componente relevante da competição geoeconômica entre USD e CNY.

PBoC mantém taxas de juros inalteradas.

Na quarta-feira da última semana (20 de Aug.), o comitê de política monetária do PBoC decidiu manter a LPR-1 em 3,0% e a LPR-5 em 3,5%. Isso para nósreforça a leitura de que o governo central está optando por estímulos graduais e seletivos, evitando movimentos mais agressivos que poderiam comprometer a estabilidade financeira e a dinâmica cambial. Apesar da desaceleração clara da atividade econômica — marcada por (i) retração do crédito corporativo, (ii) consumo enfraquecido e (iii) pressões negativas sobre a produção industrial —, avaliamos que o PBoC está dando preferência a calibrar liquidez por meio de instrumentos de curto prazo (como reverse repos e SLF) em vez de reduzir de forma abrupta as taxas de referência. A estabilidade das LPRs, para nós, indica um trade-off entre estimular o crescimento doméstico e evitar fuga de capitais em um contexto de diferencial de juros elevado frente aos EUA. Um corte mais forte poderia pressionar o CNY, já fragilizado por fluxos de saída, e comprometer a confiança no regime monetário.

Assim, o PBoC opta por preservar margens de manobra para o futuro, aguardando sinais adicionais de saturação da deflação e de uma conjuntura mais clara da demanda doméstica antes de novos cortes, principalmente no cenário onde ocorra um acordo de tarifas entre EUA e a China. Mesmo que o tom adotado esteja sendo mais conservador, do ponto de vista inflacionário, continuamos reforçando que há espaços para deliberações mais agressivas. Por isso, esperamos que ainda ocorram mais medidas de afrouxamento monetário, incluindo cortes nas taxas de juros e no compulsório bancário (RRR) ainda neste ano. Alteramos nossa projeção de corte adicional para -20bps nas LPRs até o final do ano (vs. -30bps anteriormente). A LPR de 5 anos é referência para hipotecas e, portanto, mais relevante para incorporadoras e compradores residenciais. A queda acumulada de -70bps desde jul. do ano passado (4,2% → 3,5%) evidencia o esforço suavizar a grande depressão do setor imobiliário.

Ademais, a decisão de manter as taxas estáveis, por enquanto, ajuda a preservar margens de intermediação (NIM) do sistema bancário. É importante frisar que cortes adicionais comprimiriam spreads dos bancos comerciais e sobretudo, os que possuem confluência estatal. Então, há um contrapeso do governo central ao observar a folga entre juros vs. inflação, mas ainda assim, garantir rentabilidade dos bancos estatais. Por isso, avaliamos ser possível que a taxa de juros desacople dos fundamentos inflacionários.

Desemprego juvenil em alta, apesar de estabilidade geral.

O NBS divulgou no início da semana passada a taxa de desemprego urbano, que registrou alta de +0,2p.p. m/m, alcançando 5,2%, ainda permanecendo dentro da meta oficial de 5,5%. A leve alta sinaliza a piora não só no mercado de trabalho agregado, mas também com destaque negativo para a contínua deterioração do índice entre os mais jovens. A taxa de desemprego da faixa etária de 16-24 anos (excluindo estudantes) avançou para 17,8% (+3,3p.p m/m), maior nível nos últimos 12M. O movimento passa a refletir a incorporação de ~12,2 milhões de graduados neste verão (Jun-Ago), ampliando a pressão sobre a demanda por empregos. Enquanto a faixa de 25 a 29 anos apresentou elevação suave para 6,9% (+0,2p.p. m/m) e a de 30 a 59 anos permaneceu basicamente estável em 3,9% (-0,1p.p m/m), o salto observado no segmento juvenil reforça um descompasso estrutural entre o ritmo de formação acadêmica e a geração de empregos em setores de maior valor agregado. A dinâmica evidencia limitações da economia chinesa em absorver a expansão da força de trabalho qualificada, mesmo diante da resiliência do mercado de trabalho agregado.

No curto prazo, esperamos que o governo central adote medidas adicionais de estímulo à contratação, como subsídios e incentivos direcionados a companhias que empreguem recém-formados, em linha com iniciativas implementadas em anos anteriores. Estruturalmente, os dados reforçam a necessidade de aceleração da transição econômica, com maior ênfase em setores de serviços, tecnologia e consumo doméstico. Caso contrário, a persistência de um hiato entre oferta e demanda de trabalho qualificado tende a manter o desemprego juvenil em níveis elevados, com potenciais repercussões sobre a confiança do consumidor, estabilidade social e ritmo de consumo vs. poupança, ficando mais árduo expurgar a espiral deflacionária.

Política e Sentimento de Mercado

Evergrande deixa de ser negociada em Hong Kong após fracasso em reestruturação.

O cancelamento definitivo da listagem da Evergrande na Bolsa de Hong Kong (SEHK) reforça o grau de deterioração estrutural do setor imobiliário chinês. Apesar de sucessivas tentativas de reestruturação desde 2021, avaliamos que a incorporadora não conseguiu apresentar um plano viável de reorganização de sua dívida, evidenciando a incapacidade de players privados alavancados de acessar mecanismos pragmáticos de resgate ou absorção estatal. Em nossa visão, o caso simboliza o tamanho da crise do setor: mesmo uma companhia que já foi uma das maiores incorporadoras do país, com forte efeito sistêmico, não obteve apoio suficiente para preservar sua operação de forma ordenada. O episódio ressalta tanto a pressão que a crise imobiliária continua exercendo sobre a estabilidade financeira das famílias — ~70% da riqueza dos chineses foi constituída adquirindo imóveis — quanto a limitação das autoridades em oferecer soluções universais, sem por sua vez, esbarrar em questões de risco moral. Na ausência de uma recuperação mais sólida do mercado imobiliário, é possível que novas ondas de inadimplência e liquidações ocorra, prolongando o ajuste estrutural do setor.

Próximo Politburo pode vir com novidades, mas discurso ainda é vago.

O governo central chinês anunciou hoje (25 de Ago.), que a Comissão Nacional de Desenvolvimento e Reforma (NDRC) elaborará o próximo 15º Plano Quinquenal, e esse por sua vez incluirá medidas para expandir a demanda doméstica e estabilizar o emprego. O plano deve ser apresentado na próxima reunião do Politburo em setembro. O NDRC deve reforçar a preocupação estrutural das autoridades com o enfraquecimento do consumo e o aumento do desemprego juvenil. Em nossa visão, o comunicado reflete a tentativa de equilibrar os desafios de uma economia que enfrenta deflação, sobrecapacidade industrial e um mercado imobiliário em crise, ao mesmo tempo em que precisa sustentar a confiança doméstica. A ênfase na demanda doméstica marca um desvio gradual da dependência excessiva em investimentos e exportações, sinalizando maior esforço em direcionar recursos para setores de serviços, tecnologia e transição verde.

No entanto, o fato de o tema estar sendo inserido no planejamento de longo prazo, e não em medidas imediatas, sugere que a resposta tende a ser mais estrutural do que conjuntural. Na prática, isso se traduz na leitura de que o governo reconhece a fragilidade de uma recuperação e prepara um arcabouço para mitigar riscos sociais (emprego e renda), ainda que sem oferecer estímulos de grande escala no curto prazo. Embora o discurso reforce a preocupação com consumo e mercado de trabalho, avaliamos que se trata de mais uma sinalização de over-promising and under-delivering: há muitas colocações em discursos do governo que são ambiciosas no que tange a transformação estrutural da economia, mas com baixo teor de efetividade prática, sem medidas mais concretas anunciadas.

Minério de Ferro e Aço

Minério de Ferro: estoques portuários avançam e pressionam preços.

Verificamos que os estoques de minério de ferro nos 45 principais portos chineses alcançaram 126,4Mt (+0,4% s/s), marcando a 3° semana consecutiva de aumento. No acumulado do ano, embora os volumes recuem -4,1% YTD, permanecem +10,7% acima da média dos últimos 5A, evidenciando um excesso relativo de oferta. Também temos que considerar que diversasmineradoras (incluindo a Vale) estão criando hubs nos portos chineses, e isso vem influenciando o volume acumulado nos portos, se comparado ao histórico. O movimento, para nós, é explicado pela combinação de fluxos robustos de chegada de navios – +24,8Mt entre 11–17 de Ago., +4% s/s –, e retiradas mais fracas das pilhas de estoque pelas usinas, que seguem comprando minério de ferro apenas em regime just-in-time.

Do lado da oferta, o mês de Ago. confirma a retomada simultânea dos embarques da Austrália e do Brasil, entrando no período sazonalmente mais favorável, o que elevou a disponibilidade seaborne. Observamos que incremento ocorre em paralelo a compras oportunísticas de traders, que aproveitaram a queda do preço spot do minério 62% Fe (-4,8% em 14 dias) para recompor posições, pressionando os estoques para cima. Já pelo lado da demanda, a tração permanece limitada: os preços do vergalhão e do HRC seguem abaixo dos níveis do ano passado (que já eram baixos), reduzindo o incentivo para as usinas ampliarem o consumo de feedstock. Além disso, gargalos logísticos domésticos — especialmente chuvas em regiões de escoamento ferroviário — contribuíram para manter volumes parados nos portos. Vale ressaltar também as pressões adicionais das suspensões de produção de aço em Tangshan, ligados ao desfile militar de 3 de Set.

Em síntese, a nossa leitura atual é de estoques em recomposição estruturalmente acima da média histórica, alimentados por maior oferta externa e demanda doméstica ainda enfraquecida. Embora a produção diária de ferro-gusa tenha se mantido em 2,4Mt/dia, a assimetria entre oferta e consumo se traduz em viés baixista para os preços no curto prazo.

Minério de Ferro: preços seguem pressionados, mas com volatilidade de curto prazo.

Na semana passada, a curva de minério de ferro 62% Fe no mercado spot fechou com o preço de US$100,5/t (-0,8% s/s), marcando a 2° semana consecutiva de ajustes após o pico recente acima de US$105/t (13 de Ago.). A movimentação reflete o impacto combinado da recomposição dos estoques portuários chineses — que alcançaram 126,4Mt, +0,4% s/s — e da percepção de demanda mais fraca das usinas. Apesar da correção, o mercado permanece altamente volátil, com fatores de suporte de curto prazo ainda presentes. Entre eles, destacam-se: (i) baixos custos do coque e do carvão metalúrgico, que ajudam a sustentar as margens do aço e, por consequência, a demanda por minério de ferro; (ii) movimentos especulativos de traders, que adicionam volatilidade diária às cotações, principalmente após operações de short covering realizadas abaixo de US$93/t; e (iii) a expectativa sazonal de maior tração da demanda em Set., tradicionalmente considerado um período de pico para a indústria de aço na China.

Além disso, o ruído recente sobre tarifas adicionais de aço pelos EUA adiciona um vetor extra de incerteza ao balanço de riscos. Em resumo, a correção da última semana reforça o viés baixista de médio prazo, em função de oferta robusta e consumo doméstico enfraquecido. Entretanto, no curto prazo, a volatilidade deve seguir elevada, com preços oscilando entre US$90-100/t a depender da materialização de estímulos macroeconômicos na China e da intensidade da demanda sazonal em setembro. Importante frisar que, por enquanto, ainda mantemos nossa projeção de US$94/t para o 3T25E e US$89/t no 4T25E, uma vez que o corte de capacidade ganharia corpo junto com o aumento de oferta vindo do período sazonalmente mais favorável no 2S.

Aço: Estoques de aço voltam a subir.

Na semanapassada,os estoques combinados dos cinco principais produtos de aço monitorados nas usinas chinesas avançaram para 4,3Mt (+3,0% s/s), revertendo a tendência de 4 semanas consecutivas de queda. O movimento reflete o descompasso entre a retomada gradual da produção — após manutenções em altos-fornos e laminadores — e uma demanda final ainda fragilizada. Do lado dos distribuidores, a média diária de vendas recuou para patamares mais baixos, pressionada por clima adverso (altas temperaturas e chuvas) e margens de revenda reduzidas, fatores que inibem recomposição de estoques. O detalhamento por produto mostra avanço generalizado: vergalhão (1,7Mt; +2,4% s/s) e fio-máquina (485Kt; +8,1% s/s) lideraram a alta, seguidos por HRC (800Kt; +2,7% s/s), CRC (396Kt; +2,1% s/s) e chapas grossas (848Kt; +1,9% s/s). No agregado, o crescimento da produção semanal, ainda sustentado pela boa rentabilidade dos altos-fornos, superou a absorção do mercado, levando à recomposição involuntária de estoques.

Além desse desequilíbrio pontual entre oferta e demanda, alguns fatores estruturais ajudam a explicar a elevação dos estoques: (i) margens das usinas integradas ainda favoráveis, que estimulam recomposição de minério de ferro e carvão, para produção de aço mesmo com demanda ainda frágil; (ii) exportações de aço em níveis ainda consideráveis (~12% do total), incentivando manutenção do ritmo de produção apesar da menor absorção doméstica; (iii) antecipação de restrições temporárias, impostas pelo governo central — em especial na região de Tangshan — em função do desfile militar de 3 de Set., de forma a reduzir a poluição durante os dias de execução da parada, o que levou algumas usinas a formarem estoques preventivos; e (iv) a fraqueza persistente do setor imobiliário, que continua dragando a tração da demanda doméstica após o período de pico da construção civil (Mar-Mai) e contribui para o acúmulo de produtos acabados nas usinas. Sob a ótica estrutural, o padrão de oferta alta vs. demanda enfraquecida permanece inalterado. O consumo final segue limitado pela combinação de clima desfavorável (chuvas de verão), baixa disposição para estocagem e ritmo lento dos canteiros de obras.

Além disso, a persistência da compra “just-in-time” por parte dos usuários finais reforça a percepção de cautela e indica que a cadeia deve continuar enfrentando pressão para ajuste de margens. O cenário sugere que a tendência de acumulação de estoques de aço para construção deve se manter, sobretudo enquanto não houver restrições adicionais de produção. A continuidade desse desbalanceamento aumenta o risco de pressão baixista sobre os preços spot do aço, ainda que eventuais estímulos de política industrial ou cortes de capacidade possam aliviar esse desiquilíbrio.

Aço: Taxa de utilização dos BFs segue elevada, mas cenário estrutural segue desafiador.

Através da nossa verificação, observamos que na semana passada a taxa de utilização médiados altos-fornos (BFs) das 247 usinas monitoradas manteve-se praticamente estável em 90,2% (+0,1p.p. s/s), próximo da máxima dos últimos 17M. A produção diária de ferro gusa acompanhou o movimento, registrando 2,4Mt/dia, virtualmente estável em relação à semana anterior. A leitura reforça o equilíbrio entre retomadas de unidades recém-saídas de manutenção preventiva e a continuidade de paradas técnicas e desligamentos momentâneos em razão do desfile militar, o que limitou acelerações adicionais de produção. O comportamento estável dos BFs indica que, apesar do ambiente de preços mais fracos, ~60% das usinas integradas ainda operam com margens positivas, após recuperação parcial vs. ano passado, em razão principalmente do preço de insumos (sobretudo carvão). Esse movimento também reflete a racionalidade das usinas na gestão de oferta: evitar excesso de cortes que comprometam margens, mas também não acelerar a produção diante de estoques já em recomposição.

Em perspectiva mais ampla, o setor ainda enfrenta pressões estruturais relevantes. Em junho, a produção de aço bruto caiu -9,2% a/a, somando 83,2Mt — o menor nível para o mês em 7 anos. Além disso, observamos que o relatório do Centre for Research on Energy and Clean Air (CREA) indica que a China precisará cortar –90Mt de produção de BFs 25E para cumprir as metas de descarbonização, o que corresponde a uma redução de ~10% da produção total de 2024. Ainda assim, a manutenção da taxa de utilização elevada sugere que, no curto prazo, a oferta seguirá resiliente, apoiada em margens ainda positivas e demanda externa robusta. Contudo, a combinação de (i) pressões ambientais crescentes; (ii) sinais de sobrecapacidade estrutural; e (iii) fraqueza doméstica, principalmente no setor imobiliário, mantém o viés bearish para a indústria no horizonte de 12M, com expectativa de cortes graduais de produção da ordem de 30-90Mt.

Aço: Taxas de EAFs se mantém, mas dinâmica estrutural segue frágil.

A taxa de utilização dos fornos elétricos a arco (EAFs) atingiu 57,4% (+0,5p.p. s/s), segundo dados que observamos na semana passada, apresentando elevação marginal. No comparativo mensal, o indicador mostra recuperação significativa frente a meados de julho (+5,6p.p. m/m), além de expressivo avanço de +21,7p.p. a/a. Apesar dessa melhora pontual, acreditamos que a trajetória de médio prazo deve seguir refletindo o ambiente de margens comprimidas e custos elevados de sucata metálica. A sustentação recente do patamar de 55–57% decorre de três fatores principais: (i) racionalização da oferta após cortes significativos ocorridos entre Mai-Jun., quando diversas mini-mills operando no vermelho suspenderam atividades; (ii) estabilidade recente e ainda relativa nos preços da sucata, que ficaram em ~US$225/t para o tipo HMS 1 — patamar alinhado aos EUA, mas que permanecem altos e (iii) suporte marginal de estímulos industriais, que têm garantido demanda em segmentos específicos ligados à manufatura e transição energética. Ainda assim, esse nível de custo permanece suficiente para pressionar as margens das usinas EAFs, dado o alto consumo de energia elétrica e a menor competitividade frente aos BFs.

Do ponto de vista estrutural, a rota EAF continua em desvantagem frente ao BF-BOF, tanto em termos de custos quanto de estabilidade de suprimento. A participação dos EAFs no mix de produção nacional permanece em 10–12%, bem abaixo da meta oficial de 15% 25E e distante da média global (~30%). Entre os obstáculos, destacam-se o alto custo da energia elétrica, a oferta irregular de sucata e a competição desigual com os altos-fornos, que seguem operando com taxas de utilização acima de 90% e margens ainda positivas (mesmo que não muito esticadas). Nesse contexto, acreditamos que a lateralização da utilização de EAFs deve ser lida menos como sinal de recuperação e mais como equilíbrio frágil entre restrição econômica e viabilidade técnica.