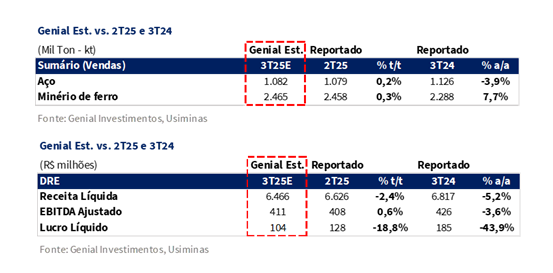

A Usiminas divulgará seus números do 3T25 no dia 24 de Out., antes da abertura do mercado. As nossas estimativas apontam para um resultado consolidado basicamente estável sequencialmente, marcado por (i) volumes flat t/t; (ii) deterioração de preço na divisão de aço (-3,3% t/t Est.) um pouco mais intensa do que a queda do COGS/t (-3,0% t/t Est.); e (iii) alta marginal de realização em mineração, puxada pela elevação do preço da referência 62% Fe (+4,1% t/t), parcialmente suavizada pela contração na taxa de câmbio USD/BRL. Fatores estes que devem contribuir para uma estagnação do EBITDA em R$411m Genial Est. (+0,6% t/t; -3,6% a/a), refletindo um ambiente ainda adverso.

Projetamos Receita Líquida consolidadade R$6,5b Genial Est. (-2,4% t/t; -5,2% a/a), considerando que a divisão de aço deve continuar pesando negativamente sobre o consolidado, enquanto a mineração(MUSA)tende a atenuar parcialmente a queda, diante de uma leve alta de preço realizado. Estamos aguardando volumes estáveis no aço, porém com pressão sobre preços e mix de vendas. No mercado doméstico (MD), estimamos embarques em 975Kt (+0,2% t/t; -8,9% a/a) e preços à R$5.275/t (-3,0% t/t; -3,6% a/a), em meio à concorrência com importados (~26% do consumo aparente) e postura mais agressiva de players locais.

Já no mercado externo (ME), projetamos vendas de 107Kt (+0,5% t/t; +90,5% a/a) e preço à R$5.053/t (-6,0% t/t; -17,4% a/a), refletindo piora de mix – menor preponderância da Argentina no portfólio, com mais destinos oportunísticos e preços reduzidos –, e efeito da desvalorização USD/BRL (-4,0% t/t) retirando rentabilidade do fluxo exportado. No agregado (MD+ME), estimamos embarques de 1.082Kt (+0,2% t/t; -3,9% a/a) e preço de R$5.253/t (-3,3% t/t; -4,5% a/a). Do lado de custos, o COGS/t na divisão de aço deve atingir R$4.977/t (-3,0% t/t; -4,2% a/a), com descompressão sequencial puxada pela desestocagem de insumos (principalmente carvão metalúrgico e minério de ferro) a preços inferiores.

Já em mineração (MUSA), acreditamos que o trimestre deve ser caracterizado por leve ganho de preço e estabilidade de embarques. Projetamos vendas de 2.465Kt (+0,3% t/t; +7,7% a/a) e preço realizado de R$376/t (+1,5% t/t; +12,1% a/a), sustentado por uma elevação sequencial de +US$4/t na curva de referência 62% Fe. Não esperamos grandes oscilações no COGS/t, marcado em nosso modelo em R$307/t (+0,6% t/t; +0,2% a/a).

Principais Destaques:

(i) MD: Embarques domésticos em 975Kt Genial Est. (+0,2% t/t; -8,9% a/a), com preço realizado em R$5.275/t Genial Est. (-3,0% t/t; -3,6% a/a); ambiente competitivo mais intenso, descontos seletivos e reversão parcial de reajustes; automotivo sustenta volumes, enquanto linha branca e implementos seguem pressionados; penetração de importados em planos ~26% e realocação para canais menos rentáveis (distribuição N/NE) deterioram o mix; (ii) ME: Embarques ao mercado externo em 107Kt Genial Est. (+0,5% t/t; +90,5% a/a), com preço realizado em R$5.053/t Genial Est. (-6,0% t/t; -17,4% a/a); piora de mix por menor exposição à Argentina (premium) e maior Ásia/África/AL; desvalorização USD/BRL -4% t/t limita rentabilidade; (iii) Aço (MD+ME): Embarques totais de 1.082Kt Genial Est. (+0,2% t/t; -3,9% a/a), com preço consolidado em R$5.253/t Genial Est. (-3,3% t/t; -4,5% a/a); quadro de estabilidade de volumes, preços pressionados e mix em deterioração; (iv) MUSA: Embarques em 2.465Kt Genial Est. (+0,3% t/t; +7,7% a/a); preço realizado em R$376/t Genial Est. (+1,5% t/t; +12,1% a/a); run rate ~9Mtpa estável; suporte do índice 62% Fe +4,1% t/t e fretes spot -2,3% t/t, compensando a apreciação do BRL; (v) Receita Líquida de R$6,5b Genial Est. (-2,4% t/t; -5,2% a/a), puxada pela fraqueza do aço; no aço, R$5,7b (-3,1% t/t; -8,3% a/a); na mineração (MUSA), R$926m Genial Est. (+1,7% t/t; +20,7% a/a); (vi) No aço, COGS/t de R$4.977/t Genial Est. (-3,0% t/t; -4,2% a/a), repassando insumos mais baratos (carvão metalúrgico e minério de ferro, por exemplo) com alívio parcial por logística/manutenção/tributos; na mineração, COGS/t em R$307/t Genial Est. (+0,6% t/t; +0,2% a/a); (vii) EBITDA: R$411m Genial Est. (+0,6% t/t; -3,6% a/a) com margem de 6,4% (+0,2p.p. t/t; +0,1p.p. a/a); no aço, R$284m (-1,0% t/t; -24,8% a/a); na MUSA, R$122m (+6,2% t/t; +1,8x a/a); (viii) Lucro Líquido de R$104m Genial Est. (-18,8% t/t; -43,9% a/a); (ix) mantemos nosso sentimento bearish, com um cenário pouco promissor para aços planos entre 25-26E no Brasil; e a insuficiência redutiva de COGS/t sobre a margem. Dessa forma, reiteramos nossa recomendação de MANTER com Target Price 12M de R$4,75, implicando em um upside de +11,76%.

USIM5 Prévia 3T25: No detalhe!

Aço: MD com pressão de preços t/t; volumes estáveis.

O desempenho do segmento de aço no mercado doméstico (MD) deve refletir um trimestre de volumes estáveis, mas com pressão adicional sobre preços e mix de vendas. Projetamos embarques domésticos em 975Kt Genial Est. (+0,2% t/t; -8,9% a/a), basicamente estável sem o impulso sazonal típico desse período e preço realizado contraindo para R$5.275/t Genial Est. (-3,0% t/t; -3,6% a/a), refletindo um ambiente competitivo mais intenso. A cadeia automotiva deve seguir como principal vetor de sustentação, mantendo ritmo firme a/a, enquanto segmentos industriais como linha amarela, tubos e máquinas de movimentação de terra devem desacelerar um pouco. Por outro lado, linha branca e implementos rodoviários provavelmente continuarão pressionados, em função de restrições no ambiente de crédito (SELIC em 15%) e da demanda doméstica mais fraca.

Acreditamos que esse quadro deve levar a companhia a realocar parte dos volumes para canais menos rentáveis, principalmente distribuição nas regiões Norte e Nordeste, o que deve comprometer parcialmente o mix, ainda que o automotivo deva ajudar a suavizar parte desse efeito. Também ressaltamos a forte concorrência com o aço importado, cuja penetração em planos permanece ~26% do consumo aparente, e por uma postura mais agressiva de players domésticos em busca de volume. Apesar de um leve reajuste pontual observado no final do trimestre, o HRC acumula queda de -16% YTD, movimento que deve continuar limitando a capacidade de repasse de preços. Diante desse cenário, acreditamos que a companhia tenha adotado uma abordagem mais defensiva, concedendo descontos seletivos e revertendo parte dos reajustes realizados no início do ano.

Aço: ME com piora de mix.

O desempenho do segmento de aço no mercado externo (ME) deve refletir volume estável e queda de preço, impactado pela piora de mix e pelo efeito da suavização sequencial da taxa de câmbio USD/BRL (-4% t/t). Projetamos embarques em 107Kt Genial Est. (+0,5% t/t; +90,5% a/a) e preço realizado de R$5.053/t Genial Est. (-6,0% t/t; -17,4% a/a), refletindo um trimestre de recomposição tática de exportações, porém com rentabilidade menor. Na nossa percepção, haverá deterioração relevante do mix.

Acreditamos que o menor volume destinado à Argentina — tradicionalmente o mercado premium da companhia, por concentrar contratos de automotivo e Óleo & Gás — deve ser compensado por embarques para outros destinos de menor valor agregado, como Ásia, África e outras regiões da América Latina, onde a concorrência é mais intensa e o preço é inferior. Avaliamos que essa dinâmica reforça a leitura de que a companhia segue priorizando liquidez operacional e ocupação de capacidade produtiva em detrimento de preço, em um cenário adverso para o aço exportado.

Aço: MD + ME com preços em contração.

O desempenho consolidado da divisão de aço (MD+ME) deve refletir embarques estáveis e preços pressionados, em meio a um ambiente competitivo mais intenso e deterioração gradual do mix. Projetamos embarques totais em 1.082Kt Genial Est. (+0,2% t/t; -3,9% a/a) e preço realizado de R$5.253/t Genial Est. (-3,3% t/t; -4,5% a/a), refletindo a combinação de volumes domésticos resilientes, porém sem tração adicional, e de exportações que mantêm o patamar do trimestre anterior, mas com rentabilidade inferior. Embora o movimento de exportação ajude a preservar a ocupação da capacidade, o redirecionamento para destinos de menor valor agregado — em especial fora da Argentina — tende a deteriorar o mix consolidado e a reduzir o preço. Em termos de preços, tanto o mercado doméstico (MD) quanto o externo (ME) devem contribuir para o recuo consolidado.

MUSA: Aceleração de preço t/t, mesmo com suavização do USD/BRL.

O desempenho do segmento de mineração (MUSA) deve refletir volumes estáveis no movimento sequencial e leve alta de preços. Projetamos embarques de 2.465Kt Genial Est. (+0,3% t/t; +7,7% a/a) e preço realizado de R$376/t Genial Est. (+1,5% t/t; +12,1% a/a). Importante mencionar que não enxergamos muito espaço para aumentos de produção, considerando o run rate em ~9Mtpa, que a companhia vem mantendo desde o início do ano. Já desde o trimestre passado, o período pós-chuvas e do ganho de eficiência operacional decorrente da abertura de novas frentes de lavra têm garantido fluxo contínuo de minério de ferro para as unidades de beneficiamento. A unidade de tratamento leste (UTM-Leste) segue desativada, mas o remanejamento de lavras e a reorganização logística interna têm permitido compensar essa restrição e sustentar o nível atual de embarques.

Já sobre preços, acreditamos que a realização deve apresentar leve alta sequencial, refletindo o repasse parcial do aumento de qualidade do mix e da expansão recente do índice 62% Fe, que fechou o 3T25 em US$101,4/t (+4,1% t/t). Embora a retração na taxa de câmbio USD/BRL (-4% t/t) tenha jogado contra — reduzindo a conversão em BRL —, o efeito foi mais do que compensado pelo avanço marginal no preço de venda em USD (+4,1% t/t) e pela melhor paridade de frete internacional, que recuou em parte das rotas spot (-2,3% t/t).

Receita Líquida: Retração sequencial puxada pela divisão de aço.

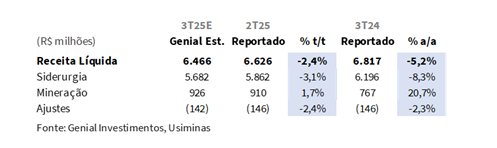

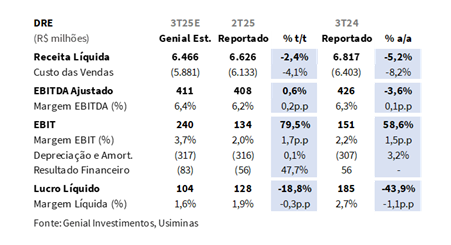

A Receita Líquida consolidada deve recuar para R$6,5b Genial Est. (-2,4% t/t; -5,2% a/a), refletindo principalmente a fraqueza da divisão de aço, parcialmente compensada por uma leve alta no desempenho da unidade de mineração. Acreditamos que o movimento consolidado seja explicado, em grande parte, pela queda de preços no aço e pela deterioração do mix comercial, fatores que mais do que anularam a contribuição positiva do segmento mineral. No segmento de aço, projetamos receita de R$5,7b (-3,1% t/t; -8,3% a/a), impactada pelo ambiente de demanda doméstica enfraquecido e pela pressão competitiva decorrente do avanço das importações de aço plano (~26% do consumo aparente), além deterioração do mix comercial no volume despachado via exportações.

Já na mineração (MUSA), projetamos receita de R$926m Genial Est. (+1,7% t/t; +20,7% a/a), sustentada por preço realizado de R$376/t Genial Est. (+1,5% t/t), refletindo uma composição comercial mais favorável, impulsionada por ganhos marginais no índice 62% Fe (+4,1% t/t) e redução pontual dos fretes spot (-2,3% t/t), o que compensou parcialmente o impacto da suavização da taxa de câmbio USD/BRL (-4% t/t).

COGS/t: Queda sequencial moderada.

Na divisão de aço, acreditamos que o COGS/t irá contrair para R$4.977/t Genial Est. (-3,0% t/t; -4,2% a/a), como reflexo da tramitação pelo P&L de insumos a preços mais baixos – particularmente (i) o carvão metalúrgico (-6% t/t vs. 1T25), da (ii) redução do carryover de estoques mais caros de minério de ferro 62% Fe adquiridos no 4T/1T (-5% t/t vs. 1T25) e de (iii) uma operação mais estável após os ajustes recentes.

Ainda assim, nossa avaliação é de que o alívio é apenas parcial: itens como logística/fretes, manutenção e efeitos de créditos fiscais tendem a limitar a captura integral do movimento de redução nos preços dos insumos — em linha com a nossa leitura de que o custo até deve contrair, mas em intensidade semelhante a desaceleração de preço realizado do aço, sustentando margens apenas estáveis. Na mineração (MUSA), projetamos COGS/t de R$307/t Genial Est. (+0,6% t/t; +0,2% a/a), essencialmente estável refletindo, de um lado ajustes operacionais e pequenas variações de logística interna, sem alteração do run rate operacional (~9Mtpa) e, de outro, a suavização da taxa de câmbio USD/BRL (-4% t/t) – mais apreciado barateia componentes dolarizados quando convertidos em BRL.

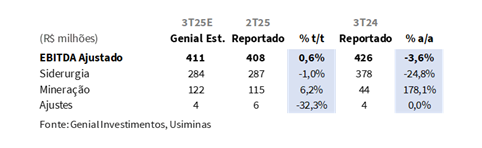

EBITDA: Mineração neutralizando a compressão do aço.

O EBITDA ajustado consolidado deve alcançar R$411m Genial Est. (+0,6% t/t; -3,6% a/a), refletindo um desempenho relativamente flat no movimento sequencial, com a melhora no negócio de mineração basicamente neutralizando a leve retração na unidade de aço, da qual por sua vez estimamos EBITDA de R$284m (-1,0% t/t; -24,8% a/a), refletindo o efeito combinado de queda de preços (-3,3% t/t) e alívio parcial nos custos (-3,0% t/t), marcando estabilidade de margem (5,0% no 3T25E vs. 4,9% 2T25) em um contexto de competição acirrada com importados e redirecionamento de embarques para canais menos rentáveis.

Apesar do suporte da cadeia automotiva e de volumes domésticos estáveis, a deterioração do mix e o efeito da suavização da taxa de câmbio USD/BRL sobre exportações devem limitar a expansão de rentabilidade. Já a divisão de mineração (MUSA) deve apresentar um EBITDA de R$122m (+6,2% t/t; +1,8x a/a), beneficiada pela alta marginal no preço realizado (+1,5% t/t), combinada a um COGS/t sem grandes mudanças (+0,6% t/t).

Lucro Líquido: Operacional deve ser ofuscado pela piora financeira.

Projetamos que o Lucro Líquido consolidado alcance R$104m Genial Est. (-18,8% t/t; -43,9% a/a), refletindo a manutenção do EBITDA nominal combinada à piora do resultado financeiro líquido, que mais do que deve compensar a leve expansão operacional. O trimestre deve consolidar um cenário de menor alavancagem operacional e aumento de despesas financeiras, restringindo o crescimento do lucro líquido. O principal vetor negativo do tri deve vir do resultado financeiro líquido, que tende a se deteriorar de forma expressiva atingindo -R$83m Genial Est. (-47,7% t/t), refletindo tanto menor resultado de operações cambiais — diante da valorização BRL vs. USD — quanto maior despesa de juros, associada ao perfil de dívida e ao efeito de atualização monetária sobre passivos. Esse movimento deve anular o ganho incremental de EBITDA e limitar o lucro contábil. Por fim, estimamos margem de 1,6% Genial Est. (-0,3p.p. t/t; -1,1p.p. a/a).

Nossa visão e recomendação

FCF deve subir com gestão de WC.

O trimestre deve marcar uma estabilização operacional, com custos próximos da normalidade e, principalmente, melhor gestão de capital de giro (WC), o que deve garantir liberação de recursos e subir o FCF para ~R$300m Genial Est. (+7,1% t/t; reversão de queima a/a) — mesmo em um contexto de preços realizados depreciados da divisão de aço. A queda no COGS/t tramitado pelo P&L ao desestocar insumos — principalmentecarvão metalúrgico e minério de ferro — é aguardada por nós, uma vez que o trimestre passado havia refletido desestocagem ainda em patamares elevados, mesmo que os preços spot dos insumos tivessem retraído na época, considerando que esses estoques foram constituídos no 4T24–1T25.

Além disso, acreditamos que o CAPEX deve alcançar R$300m Genial Est. (-10,4% t/t; +48,4% a/a), condizente com o guidance de R$1,2–1,3b 25E, após revisão anunciada no 2T25. Em linhas gerais, apesar de cenário adverso, entendemos que a companhia deva reportar FCF positivo, iniciando sua trajetória de reversão da queima de -R$370m do 1S25, ainda que o cenário macro imponha restrição à geração incremental de FCF por viés operacional. Por fim, acreditamos que o foco da companhia deva ser de atravessar a fase de compressão de spreads preparando o terreno para uma possível recuperação a partir de 2026E, caso os vetores de defesa comercial e normalização global do aço avancem, o que por enquanto, não é o nosso cenário base.

Medidas antidumping: Não é cenário base, mas pode acontecer.

Em conversas recentes que tivemos com a companhia, avaliamos um cauteloso otimismo após a renovação do antidumping de chapa grossa, com aumento de tarifa e reconhecimento formal de continuidade da prática desleal, o que abre espaço para decisões semelhantes nas demais frentes em curso —laminados a quente (LQs) e laminados a frios (LFs), por exemplo. Pontuamos que as definições mais relevantes devem ocorrer entre Nov-Jan, e ainda que o processo seja técnico, o histórico de lentidão e interferência política mantém nosso viés conservador.

Ou seja, não consideramos como cenário base a aprovação por parte do Ministério do Comércio (MDIC) expectativa é de que, mesmo em caso de decisão favorável, o repasse ao mercado ocorra de forma progressiva, via redução de importações e recomposição paulatina dos prêmios domésticos. Importante destacarmos que os processos de antidumping não se sobrepõem ao sistema de cotas do Instituto Aço Brasil (IABr), sendo conduzidos diretamente pelas companhias. Ainda assim, acreditamos que não há “bala de prata” no curto prazo: as medidas de defesa comercial, caso efetivadas, devem apenas iniciar uma correção de desequilíbrios, sem impactos imediatos em preço ou volume, mas pavimentando uma melhora mais sustentável a partir de 26E.

Outro ponto crítico que gostaríamos de destacar é o fato de que o Brasil está registrando importações recordes de aço, com 6,3Mt de importações anualizadas 25E. Além do alto volume, o mix de importações mudou: o aço plano cresceu para ~26% (+15p.p. em 5A); o aço longo atingiu ~17% (+8p.p. em 5A); e o total em relação ao consumo aparente atingiu ~23% (+13p.p. em 5A). Logicamente, essa mudança vem pressionando a lucratividade e gerando um ambiente competitivo mais desafiador. O regime de cotas-tarifárias implementado pelo MDIC há mais de um ano, que passou por uma revisão com a adição de mais NCMs em Jun., continua ineficaz na prática, defendendo a discussão de instrumentos mais eficazes, como medidas antidumping formais.

Custo para baixo, margens estáveis.

Apesar das usinas terem conseguido implementar reajustes pontuais de +7,5–8% em aços planos (2 semanas atrás), o movimento nos parece mais uma tentativa de sinalizar resistência a novas quedas do que um reflexo de melhora estrutural na demanda. O comportamento dos distribuidores continua heterogêneo e, fora do Sudeste, o excesso de estoques mantém spreads comprimidos. Além disso, o setor automotivo segue abaixo das expectativas da ANFAVEA, especialmente em veículos pesados, diante da menor liquidez no agronegócio e do enfraquecimento da produção industrial. Para a companhia, altamente exposta ao ciclo doméstico de aço plano, o quadro tende a seguir pressionado. Embora o recente aumento das tarifas antidumping sobre chapas grossas (US$211/t→US$678/t) reforce a tentativa das usinas de preservar preços, o impacto prático deve ser limitado. Acreditamos que o Ministério do Comércio (MDIC)deve postergar ao máximo revisões dos processos em praticamente todos os produtos, inclusive os de laminados a frio e HRC, só expirando em Fev/26. Ou seja, o setor segue com proteção regulatória incerta e demanda fraca, o que deve restringir repasses e manter margens comprimidas.

Olhando agora para os componentes micro, nossa projeção de redução de -3,0% t/t no COGS/t de aço, como reflexo da desvalorização do USD/BRL (-4% t/t) e do efeito lagged da queda nos preços de insumos ocorridos no 2T25 e contabilizados no 3T25, deve ser insuficiente para impulsionar margens da divisão (+0,1p.p. t/t Est.). Ou seja, mesmo que a companhia continue a negociar a múltiplos atrativos, seguindo com EV/EBITDA 25E de ~3,0x (vs. 4,8x na média histórica), mantemos nosso sentimento bearish pela (i) percepção detrataria dos investidores; (ii) cenário pouco promissor para aços planos entre 25-26E no Brasil; e (iii) a insuficiência redutiva de COGS/t sobre a margem da divisão. Dessa forma, reiteramos nossa recomendação de MANTER com Target Price 12M de R$4,75, implicando em um upside de +11,76%.