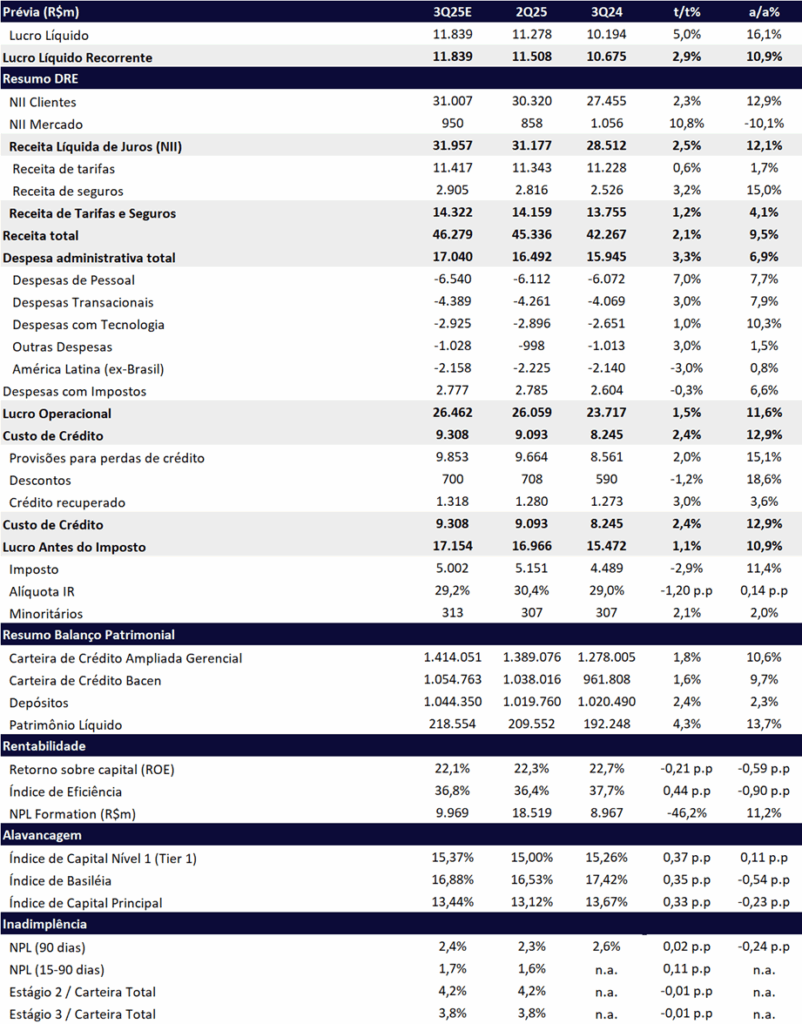

Esperamos mais um trimestre robusto para o Itaú, com lucro líquido recorrente estimado em R$ 11,84 bilhões, um pouco abaixo do consenso, mas ainda com alta sequencial de +2,9% t/t e +10,9% a/a, configurando mais um resultado recorde. Projetamos ROE de 22,1% (-0,2pp t/t; -0,6pp a/a), mantendo ampla vantagem frente aos pares e consolidando o Itaú como o banco mais consistente ao longo dos ciclos — o mais rentável e capitalizado entre os grandes bancos.

Mantemos visão construtiva para 2025, com expectativa de crescimento de lucro em dois dígitos e rentabilidade elevada. Para os próximos trimestres, o foco deve ser em ganhos de eficiência — via redução de agências e otimização de headcount — e na monetização gradual do Super App (One Itaú), que já apresenta boa tração inicial. Acreditamos que o banco entra em uma nova fase, de expansão do mercado endereçável e consolidação da liderança em múltiplos segmentos. Essa combinação deve sustentar uma vantagem competitiva estrutural, com potencial de expansão gradual do ROE nos próximos anos.

O Itaú divulga seus resultados em 04/11, após o fechamento do mercado.

Principais Destaques Operacionais

- Carteira de crédito: esperamos um avanço sequencial mais contido de +1,8% t/t, mas ainda com sólido crescimento de +10,6% a/a, totalizando R$ 1,41 trilhão. O desempenho deve ser puxado pelas carteiras de Pessoa Física (PF) e Pequenas e Médias Empresas (PMEs). A expansão desacelera na margem, refletindo maior seletividade na originação, mas deve encerrar o ano no topo do guidance (8,5% a/a).

- Inadimplência e Custo de Crédito: devem se manter estáveis na margem, com a inadimplência ainda em patamares historicamente baixos. Melhoras adicionais exigiriam renúncia de receita e rentabilidade – pouco provável com Selic elevada e inflação persistente. Esperamos uma piora gradual dos indicadores de qualidade de crédito ao longo dos próximos trimestres com o cenário de juros altos, mais visível na carteira de PMEs, principalmente com o fim da carência das linhas governamentais. Ainda assim, o Itaú segue com o melhor controle de risco entre os incumbentes, mantendo o equilíbrio entre crescimento e rentabilidade.

- Margem Financeira (NII): projetamos um NII Total de R$ 31,96 bilhões (+2,5% t/t; +12,1% a/a), com destaque para o NII Clientes (+2,3% t/t; +12,9% a/a), que cresce acima da carteira de crédito, impulsionado por spreads maiores e mix. Mas mesmo assim, o crescimento desacelera momentaneamente dos 15,4% a/a reportados no 2T25 dado que os rendimentos das operações quasi-equity devem a ser pagos no 2º e 4º trimestres neste ano.

- NII Mercado deve encerrar em R$ 950 milhões (+10,8% t/t; -10,1% a/a), — mostrando resiliência relativa frente à pressão de juros altos, ao contrário de outros bancos.

- Receitas com Serviços e Seguros: estimadas em R$ 14,3 bilhões (+1,2% t/t; +4,1% a/a), com avanço mais contido devido à ausência de performance fees (reconhecidas apenas em trimestres pares), apesar da boa dinâmica da unidade de seguros.

- Despesas administrativas: devem totalizar R$ 17,0 bilhões (+3,3% t/t; +6,9% a/a), com aceleração t/t sazonal esperada devido principalmente ao dissídio salarial, mas ainda acima da inflação na comparação anual. O banco tem sinalizado maior foco em redução de agências e controle mais rígido de despesas, o que pode se traduzir em ganhos de eficiência e melhora da rentabilidade.

Valuation: Reiteramos COMPRA — Top Pick entre os bancos

Bem capitalizado, começando a monetizar o Super App (One Itaú)e com espaço para ganhos de eficiência, o Itaú segue como nossa principal escolha no setor. Diante da consistência dos resultados, resiliência operacional e do bom momento do banco, reiteramos nossa recomendação de COMPRA para ITUB4, com preço-alvo de R$ 43,80, o que representa um potencial de valorização de 17,5% frente ao último fechamento. A ação segue negociando a múltiplos atrativos, ainda abaixo da média histórica:

- 7,8x P/L 2025e

- 6,9x P/L 2026e

- 1,7x P/VP 2025e

Para investidores com menor restrição de liquidez, destacamos as ações ordinárias ITUB3, que estão mais descontadas — negociando a 6,9x P/L 2025e e 1,6x P/VP 2025e.

Como alternativa adicional, sugerimos a Itaúsa (ITSA4) — holding com 95% do valor atrelado a sua participação no Itaú — mas, que negocia com desconto de 26% em relação à soma das partes (SOTP). A aprovação da Lei Complementar 204/23, que elimina a ineficiência fiscal da cobrança de PIS/Cofins sobre JCPs a partir de 2027 (cerca de 7%+ do valor total da empresa), reforça nossa tese de fechamento estrutural desse desconto no médio prazo. Para o racional completo sobre o potencial de fechamento de desconto, ver: [Itaúsa (ITSA4) | Oportunidade: On Sale].

Itaú (ITUB4) Prévia 3T25: Expansão de Receitas e Custo de Crédito Controlado. ROE se Mantém Acima de 22%.

Itaú (ITUB4) | 2025e e 2026e: Expansão de Lucro em Dois Dígitos

Carteira de Crédito: Crescimento Sustentado por PF e PMEs

Para o 3T25, projetamos que a carteira de crédito (visão ampliada) alcance R$ 1,40 trilhão, representando um crescimento de +1,8% t/t e +10,6% a/a. O avanço sequencial deve ser mais contido, mas ainda consistente, refletindo o bom desempenho das carteiras de Pessoa Física (PF) e Pequenas e Médias Empresas (PMEs).

Receita de Juros (NII): NII Clientes Segue Sustentando o Resultado

Projetamos um NII Total de R$ 31,9 bilhões no 3T25, com crescimento de +2,5% t/t e +12,1% a/a. O destaque continua sendo o NII com Clientes, que deve crescer +2,3% t/t e +12,9% a/a, impulsionado por spreads maiores e pela gestão eficiente dos passivos. Por outro lado, o NII com Mercado deve encerrar o trimestre em R$ 950 milhões (+10,8% t/t; -10,1% a/a), ainda acima do guidance (~R$ 500 milhões/tri) e superior aos pares, refletindo a estrutura de hedge mais eficiente da tesouraria do Itaú frente a um cenário de juros elevados.

Receitas de Tarifas e Seguros: Impacto da Sazonalidade

Esperamos que as receitas de tarifas e seguros totalizem R$ 14,3 bilhões no 3T25, representando um leve avanço de +1,2% t/t e +4,1% a/a. A expansão sequencial mais fraca é decorrente da ausência de performance fees de fundos, tradicionalmente reconhecidos em trimestres pares. Ainda assim, a linha deve ser parcialmente compensada pelo desempenho positivo da unidade de seguros e pela melhora em investment banking.

Custo de Crédito (PDD): Em Ritmo Controlado

O Custo de Crédito (PDD) deve totalizar R$ 9,3 bilhões no 3T25, alta de +2,4% t/t e +12,9% a/a, crescimento em linha com a evolução da carteira. A inadimplência (acima de 90 dias) deve se manter estável na margem, mas com tendência de leve piora gradual ao longo dos próximos trimestres, em especial no segmento de PMEs, à medida que os créditos governamentais comecem a sair do período de carência. Ainda assim, o indicador segue em patamar historicamente baixo e reforça o diferencial do Itaú em controle de risco frente aos pares.

Despesas Administrativas: Impactadas pelo Dissídio Salarial

Projetamos despesas administrativas totais de R$ 17,0 bilhões no 3T25, avanço de +3,3% t/t e +6,9% a/a. O crescimento reflete principalmente a contabilização do dissídio salarial em setembro, que impactou o trimestre de forma concentrada. A partir do 4T25, o efeito integral do reajuste deve continuar pressionando a linha. Ainda assim, o Itaú segue reforçando medidas de eficiência, incluindo a redução gradual de agências e do quadro de funcionários.

Imposto: Menor Alíquota com Apoio da TJLP

Para o 3T25, projetamos uma alíquota efetiva de 29,2%, inferior ao 2T25 (30,4%), beneficiada pelo aumento da TJLP, que amplia a distribuição de Juros sobre Capital Próprio (JCP). Esse movimento deve seguir contribuindo para reduzir gradualmente a carga tributária efetiva ao longo dos próximos trimestres.