Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado na China com capítulos de Macroeconomia, além de dados sobre Minério de Ferro e Aço. A série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 1 do mês de Set. de 2025. Consideramos que esta série de relatórios será essencial para monitorar os fundamentos do setor que repercutem nas teses de investimento das empresas que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

Os PMIs oficiais de Ago., divulgados pelo NBS ao final da semana passada, reforçaram o quadro de recuperação com dois rostos da economia chinesa. Se por um lado o PMI de manufatura avançou menos do que o previsto à 49,4pts (+0,1pts m/m ; -0,1pts vs. BBG consensus), permanecendo em contração pelo 5º mês consecutivo, mas com sinais de melhora nos subíndices de produção (50,8pts; +0,3pts m/m) e novos pedidos (49,5pts; +0,1pts m/m), do outro, o PMI não-manufatureiro não só expandiu para 50,3pts (+0,2pts m/m), mas também superou as expectativas do mercado (+0,1pts vs. Consenso BBG). A expansão foi puxada por serviços (50,5pts; +0,5pts m/m) ainda que o subíndice de construção tenha recuado para 49,1pts (-1,5pts m/m).

No agregado, o PMI composto subiu para 50,5pts (+0,3pts m/m), mas a leitura permanece marcada por forte heterogeneidade entre setores. Já o PMI Caixin de manufatura voltou à expansão, em 50,5pts (+1,0pts m/m; maior nível em 5M), sustentado por novos pedidos domésticos e acúmulo de backlog, mas com exportações em retração pelo 5º mês e custos de insumos em alta. Do lado do emprego, o quadro segue delicado: os lucros industriais de julho recuaram -1,5% a/a, acumulando 3M de queda, com estatais mais pressionadas (-7,5% a/a) e apenas ganho marginal em privadas e estrangeiras (+1,8% a/a).

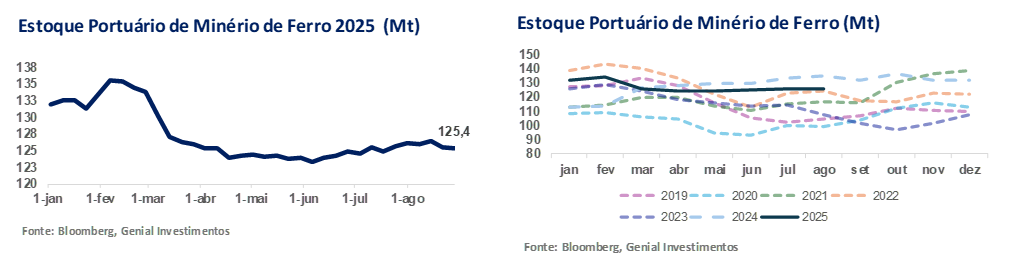

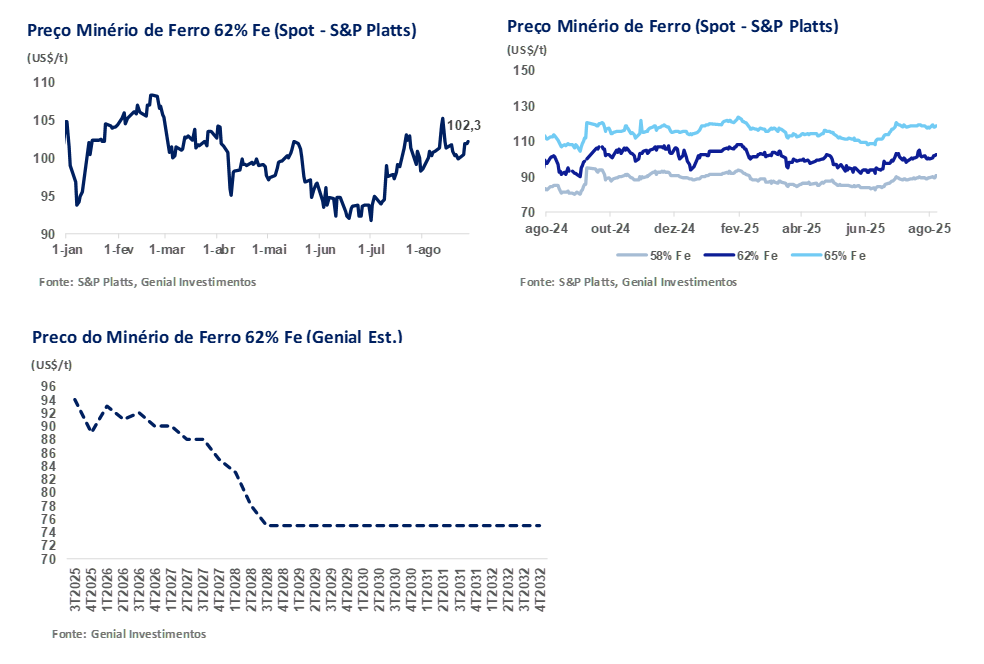

O minério de ferro 62% Fe recuou após o pico de meados do mês. Os estoques portuários caíram para 125,4Mt (-0,2% s/s), depois de alcançarem 131Mtem 15 de Ago., o maior nível desde 25 de jul. O ajuste refletiu maior demanda das usinas integradas, com produção de ferro-gusa em 2,5Mt/dia (+0,2% s/s), além dos cortes de produção temporários em Tangshan (31 de Ago.–3 de Set.), ligados a celebração do final da segunda guerra mundial com um desfile militar. Para reduzir a poluição do ar durante o evento, o governo central organizou a suspenção do funcionamento de Altos-fornos. Considerando essa situação, algumas usinas podem ter antecipado a retirada de minério de ferro dos portos. Ainda assim, os estoques permanecem +9,8% acima da média 5A, sugerindo excesso relativo de oferta. No spot, o minério 62% Fe encerrou em US$102,3/t (+2,3% s/s), apoiado por desvalorização USD/CNY a ¥7,15, demanda resiliente de curto prazo e melhora no sentimento após o avanço no diálogo EUA–China.

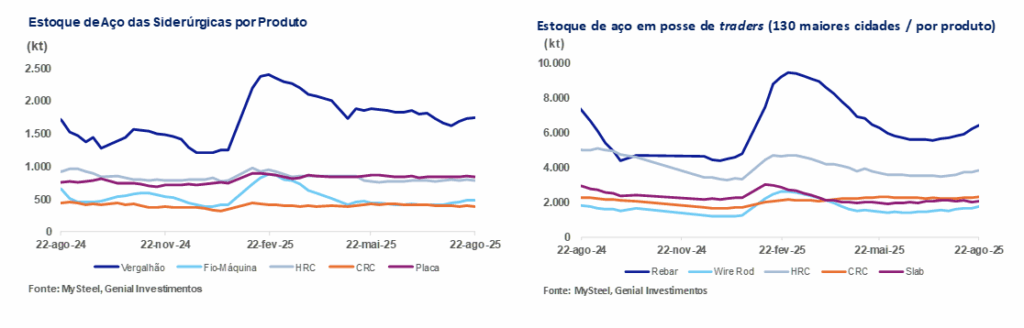

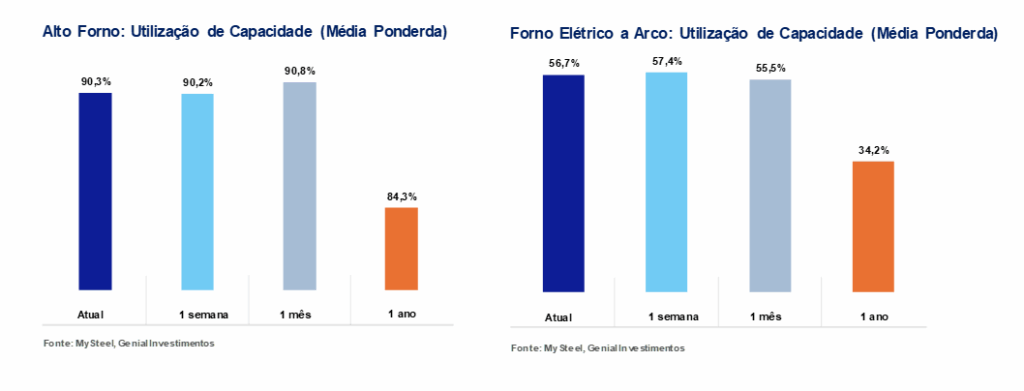

No aço, os estoques nas usinas cederam para 4,2Mt (-0,3% s/s) após três semanas de alta, puxados por quedas em fio-máquina, HRC, CRC e placas, enquanto o vergalhão manteve leve alta (+1,3% s/s). A taxa de utilização dos Altos-fornos (BFs) permaneceu em níveis robustos em 90,3% (+0,1p.p. s/s), sustentada por margens positivas de ~60% das usinas integradas após a queda do carvão metalúrgico YTD, e a produção de ferro-gusa avançou em linha. Já a taxa de utilização média via rota de EAFs recuou para 56,7% (-0,7p.p. s/s), ainda assim muito acima do patamar de 2024 (~34%), mas com entraves estruturais persistentes: energia elétrica ainda custosa, sucata volátil (~US$230/t) e participação limitada (10–12% vs. meta de 15% 2025E).

Principais Destaques:

(i) PMI oficial de manufatura segue em contração; o índice avançou para 49,4pts (+0,1pts m/m), 5° mês abaixo de 50pts; destaque para subíndice de produção em 50,8pts (+0,3pts m/m) e manufatura de alta tecnologia em 51,9pts (+1,3pts m/m); (ii) PMI de serviços sustenta a leitura composta; o índice não-manufatureiro atingiu 50,3pts (+0,2pts m/m), puxado por serviços em 50,5pts, enquanto a construção recuou para 49,1pts; (iii) PMI Caixin de manufatura surpreende positivamente, alcançando 50,5pts (+1,0pts m/m), maior nível em 5M; o movimento foi sustentado por novos pedidos domésticos, mas exportações seguem em retração pelo 5° mês consecutivo, impactadas por tarifas dos EUA; (iv) Mercado de trabalho industrial segue pressionado; o subíndice de emprego do Caixin apontou contração pelo 5° mês seguido, enquanto custos de insumos cresceram no ritmo mais forte desde nov/23, comprimindo margens diante da dificuldade de repasse; (v) Lucros industriais seguem em queda; em jul/25, recuaram -1,5% a/a, acumulando -1,7% YTD; estatais lideraram a queda (-7,5% a/a), enquanto privadas e estrangeiras registraram ganhos modestos (+1,8% a/a); (vi) Estoques de minério nos portos recuaram para 125,4Mt (-0,2% s/s), após o pico de 131Mt em 15/ago; a queda refletiu maior demanda das usinas, com produção de ferro-gusa em 2,5Mt/dia (+0,2% s/s), além de antecipação de compras por rumores de restrições em Tangshan; (vii) Preço spot do minério de ferro recupera patamar acima de US$100/t, fechando a semana em US$102,3/t (+2,3% s/s); o movimento foi sustentado pela valorização do CNY, maior produção de ferro-gusa e melhora do sentimento após alívio nas tensões comerciais entre EUA e China; (viii) Estoques de aço recuaram para 4,2Mt (-0,3% s/s), após três semanas de alta; quedas mais expressivas em HRC (-1,4%), CRC (-2,2%) e chapas grossas (-1,1%) compensaram a alta marginal do vergalhão (+1,3%); (ix) BFs mantiveram taxa elevada de utilização em 90,3% (+0,1p.p. s/s), próxima das máximas de 17M; apesar do cenário de preços mais fracos, ~60% das usinas operam com margens positivas após queda do carvão metalúrgico (-4,8% YTD); (x) EAFs registraram leve recuo para 56,7% (-0,7p.p. s/s), mas seguem bem acima de 2024 (+22,5p.p. a/a); ainda assim, a rota permanece limitada por custos de energia elevados e oferta irregular de sucata (~US$230/t).

Macroeconomia

PMI de manufatura ainda baixo de 50pts, mas subíndices melhoraram.

Ao final da semana passada (30 de Ago.) os PMIs oficiais foram divulgados pelo NBS. A priori, os dados reforçaram o quadro de recuperação desigual, com a indústria manufatureira ainda abaixo da linha de 50pts, mas ainda compensado pelo desempenho mais resiliente do setor de serviços (mais sobre isso adiante). O PMI de manufatura avançou para 49,4pts (+0,1pts m/m), marcando o 5° mês consecutivo em território de contração. Acreditamos que, embora o indicador principal siga refletindo demanda doméstica fraca e exportações pressionadas, os subíndices sugerem uma suave melhora.

A produção atingiu 50,8pts (+0,3pts m/m), voltando a se expandir; os novos pedidos ficaram em 49,5pts (+0,1pts m/m), ainda em queda, mas menos intensa. Ressaltamos como destaque a manufatura de alta tecnologia, que chegou a 51,9pts (+1,3pts m/m), indicando que segmentos de maior valor agregado têm sustentado parte do ciclo industrial. O subíndice das grandes companhiastambém permaneceu em expansão, em 50,8pts (+0,5pts m/m), enquanto pequenos e médios negócios seguem mais pressionados. Além disso, a expectativa de atividade futura subiu para 53,7pts (+1,1pts m/m), aprumando em direção a um cenário mais otimista nos próximos meses, ainda que não plenamente refletido na demanda corrente. Avaliamos que (i) expectativas de um acordo comercial entre EUA e China — com o período de negociação estendido por 90 dias (em 11 de Ago.) — bem como (ii) elaboração do plano quinquenal pela Comissão Nacional de Desenvolvimento e Reforma (NDRC), a ser divulgado no próximo Politburo, que pode conter anúncios de novos estímulos para a economia, estão gradualmente arrefecendo o sentimento negativo ao redor da atividade industrial.

PMI de serviços volta a subir, sustentando o composto.

Também divulgado pelo NBS como leitura oficial, o PMI não-manufatureiro alcançou 50,3pts (+0,2pts m/m), sustentando a leitura em território de expansão. O subíndice de serviços acelerou para 50,5pts (+0,5pts m/m), enquanto a construção recuou para 49,1pts (-1,5pts m/m), refletindo as dificuldades persistentes no mercado de casas. Podemos dizer que a composição mostra forte heterogeneidade: segmentos como (i) telecomunicações, (ii) transporte aéreo e ferroviário, além de (iii) serviços de capitais, registraram leituras acima de 60pts, sinalizando desempenho robusto em setores específicos, mesmo diante do desaquecimento no setor imobiliário.

Na leitura consolidada, o PMI composto avançou para 50,5pts (+0,3pts m/m), permanecendo em território positivo. O resultado indica que a economia como um todo ainda cresce. Entretanto, julgamos que a expansão segue sustentada sobretudo pelo setor de serviços, enquanto a indústria continua a ser o elo mais frágil. Em síntese, os dados oficiais de agosto apontam para um diagnóstico vulnerável da economia chinesa: a indústria tradicional continua limitada por novos pedidos em níveis insuficientes e exportações em baixa, ao passo que os serviços demonstram resiliência e os segmentos de alta tecnologia ganham relevância como vetores de crescimento. Para nós, a confiança à frente refletida no índice de expectativas acima de 53pts, sugere espaço para recuperação, mas a materialização desse movimento dependerá da efetividade dos estímulos governamentais em transformar otimismo em demanda real.

PMI Caixin mostra expansão privada, mas com exportações fracas.

Também foi divulgado ao final da semana passada (31 de Ago.) pela S&P Global, o PMI Caixin de manufatura, que subiu para 50,5pts (+1,0pts m/m), voltando para zona de expansão e alcançando o maior nível em 5M. A leitura acabou marcando superação frente as expectativas de mercado (+0,8pts vs. consenso BBG). O resultado também contrastou com o PMI oficial medido pelo NBS (49,4pts, em zona de contração), o que reforça a percepção de que o setor privado industrial — com mais peso dentro da Caixin vs. NBS — apresenta um desempenho relativamente mais dinâmico se comparado com empresas estatais.

A expansão foi puxada principalmente por uma aceleração nos novos pedidos domésticos, que cresceram ao ritmo mais forte desde março, levando a um acúmulo de backlog no maior patamar em 6M. Esse movimento sinaliza pressões de capacidade e abre espaço para retomada gradual da produção. Por outro lado, os novos pedidos de exportação encolheram pelo quinto mês consecutivo, refletindo o peso das tarifas norte-americanas e a fragilidade da demanda externa. Acreditamos que empresas importadoras oriundas dos EUA, diante de custos mais altos e tarifas adicionais, reduziram pedidos de produtos sazonais (como por exemplo, decorações natalinas), o que tende a limitar o impulso exportador chinês no curto prazo.

Outro ponto relevante foi a logística: o levantamento da Caixin apontou atrasos nas entregas de fornecedores pelo sexto mês consecutivo, atribuídos a gargalos de transporte e restrições no shipping. Avaliamos que isso deve se traduzir em volatilidade de estoques e maiores custos operacionais no curto prazo. Apesar dessas limitações, a confiança empresarial apresentou melhora, em consonância com o apontado pelo NBS. O subíndice de expectativas para os próximos 12M atingiu o nível mais alto desde março, refletindo a crença de que melhores condições econômicas e planos de expansão corporativa possam sustentar vendas futuras, como já foi comentado acima.

Quadro de emprego continua debilitado.

Do lado do emprego, a situação permaneceu frágil: mesmo com maior pressão sobre a capacidade, o subíndice medido pela Caixin e divulgado pela S&P Global indicou redução nos postos de trabalho industriais pelo 5° mês seguido, revelando cautela quanto à sustentabilidade da recuperação. Em paralelo, os custos de insumos aumentaram no ritmo mais rápido desde novembro do ano passado, impulsionados por matérias-primas e energia. No entanto, a intensa competição doméstica impediu que muitas companhias repassassem esses custos, mantendo os preços médios de venda praticamente estáveis. Isso pressiona margens e reforça o caráter ainda incerto da retomada do setor manufatureiro.

Em resumo, o indicador mostrou que a manufatura privada chinesa voltou ao território de expansão, sustentada por novos pedidos domésticos e setores de maior valor agregado. Entretanto, a combinação de exportações em retração, custos crescentes, cautela no emprego e gargalos logísticos evidencia que a recuperação ainda é parcial e vulnerável a choques externos. A divergência em relação ao PMI oficial destaca a heterogeneidade da indústria: enquanto empresas privadas orientadas ao mercado doméstico demonstram resiliência, setores tradicionais e estatais seguem pressionados pela fraqueza estrutural da demanda.

Lucros industriais continuam recuando a/a, mas suavizam queda do1S25.

O NBS divulgou no meio da semana passada (27 de Ago.) que os lucros industriais (dados de Jul.) recuaram -1,5% a/a, dando continuidade ao 3M de queda consecutiva, mas com desaceleração em relação ao -4,3% m/m (marcado em julho vs. junho).YTD, a retração foi de –1,7% a/a, uma melhora sutil vs. queda de -1,8% no 1S25. Ainda assim, a pressão sobre o setor segue elevada: a (i) demanda doméstica permanece fraca e a (ii) deflação nos preços de bens fabris persiste, frutos de custos em alta combinados com competição intensa. As companhias estatais foram as mais afetadas, com declínio de -7,5% a/a, enquanto firmas privadas e estrangeiras registraram ganhos modestos (+1,8% a/a).

As medidas já implementadas — como estímulos fiscais e monetários — ainda não conseguiram reverter o quadro, agravado pela quebra de confiança, evidenciada pela contração nos novos empréstimos bancários, algo não visto nos últimos 20 anos. A trégua comercial recente com os EUA trouxe algum alívio, mas a falta de um compromisso duradouro mantém a incerteza elevada. Observamos que será necessário aumentar a previsibilidade e efetividade das políticas para que se observe uma recuperação mais sustentável dos lucros industriais.

Minério de Ferro e Aço

Minério de Ferro: Estoques portuários recuam após pico no meio do mês.

Na semana passada, os estoques de minério de ferro nos 45 principais portos chineses caíram para 125,4Mt (-0,2% s/s), revertendo a tendência de altas consecutivas. A queda ocorre após o pico de 131Mtem 15 de Ago., maior nível desde 25 de Jul., segundo dados da Steelhome. O recuo foi impulsionado por maior demanda das usinas integradas, com a produção diária de ferro-gusa avançando para 2,5Mt/dia (+0,2% s/s), além de rumores de restrições temporárias em Tangshan (31 de Ago–03 de Set), que podem ter antecipado compras. Apesar da correção semanal, os estoques ainda permanecem +9,8% acima da média 5A, evidenciando excesso relativo de oferta no balanço estrutural.

O patamar elevado reflete o acúmulo das semanas anteriores, sustentado por fluxos robustos de chegada das cargas de minério de ferro, sobretudo da Austrália e do Brasil, enquanto as usinas mantêm postura cautelosa, retirando volumes menores em regime just-in-time. Essa assimetria segue pressionando preços: o contrato futuro mais líquido de Jan. na Dalian Commodity Exchange (DCE) caiu para ~US$107,5/t (-0,8% s/s), menor nível desde 16 de Jul., enquanto na Singapore Exchange (SGX) o contrato de out. recuou para ~US$101,7/t (-0,3% s/s), o menor nível desde o início do mês.

Minério de Ferro: Preços retomam fôlego e encerram semana em alta.

Na semana passada, o minério de ferro 62% Fe no mercado spot avançou para US$102,3/t (+2,3% s/s), consolidando recuperação após tocar abaixo de US$100/t no início do mês. O movimento foi sustentado por uma combinação de fatores: (i) a desvalorização USD/CNY para ¥7,15(-1,2% s/s), que reduziu custos de importação; (ii) aumento da produção diária de ferro-gusa em 2,5Mt/dia(+4,2% s/s), sinalizando demanda resiliente; e (iii) melhora no sentimento de mercado após declarações da secretária do Tesouro dos EUA sobre um “diálogo construtivo” com a China, que reduziu temores de tarifas adicionais sobre aço e derivados. Acreditamos que esse ambiente contribuiu para que o minério de ferro permanecesse acima da marca dos US$100/t nos últimos pregões.

Entretanto, o cenário segue marcado por volatilidade. A imposição de restrições ambientais em Tangshan (40% de cortes de capacidade entre 31 Ago.–3 Set.) ligados ao desfile militar em comemoração do final da 2ª guerra mundial, deve reduzir temporariamente a demanda de minério de ferro no curto prazo. Ao mesmo tempo, a expectativa de maior oferta no 2S25 — com a entrada da sazonalidade positiva dos embarques da Austrália e do Brasil e o iminente startup do projeto de Simandou no 4T25E (com uma quantidade muito baixa output) — limita o espaço para altas mais consistentes. No agregado, avaliamos que os preços devem seguir oscilando no intervalo de US$100-95/t. No médio prazo, o excesso relativo de oferta e a fraqueza estrutural da demanda na China mantêm o viés baixista.

Aço: Estoques voltam a ceder após três semanas de alta.

Na última semana, os estoques de aço combinados dos cinco principais produtos monitorados nas usinas chinesas recuaram para 4,2Mt (-0,3% s/s), interrompendo a sequência de três semanas de acumulação. O ajuste foi puxado por quedas em fio-máquina (478Kt; -1,5% s/s), HRC (789Kt; -1,4% s/s), CRC (387Kt; -2,2% s/s) e chapas grossas (839Kt; -1,1% s/s), enquanto o vergalhão manteve alta marginal (+1,3% s/s).

Do lado da oferta, a taxa de utilização dos altos-fornos (BFs)segue ~90%, refletindo margens ainda positivas em boa parte das usinas integradas. Essa manutenção em patamar elevado, após meses de ajustes pontuais por manutenção, continua a sustentar níveis robustos de produção, com expectativa de rebote da produção de aço bruto em Ago. após quatro meses de queda. Ainda assim, medidas ambientais em Hebei e Tianjin (25 Ago–3 Set.), que incluem cortes de 30–40% em sinterizações, devem limitar a aceleração no curto prazo.

No lado da demanda, a tração permanece restrita: clima adverso, setor imobiliário enfraquecido e postura cautelosa de distribuidores, que mantêm compras em regime just-in-time. Já o front externo segue como válvula de escape: em julho, as exportações totais de aço (acabados + semiacabados) alcançaram 11,4Mt (+39,6% a/a), o 4° maior nível da história, acumulando 75,5Mt nos 7M25 (+20,1% a/a). Apuramos um ritmo que coloca esse ano no caminho de superar o recorde de 117,1Mt no ano passado, ainda que haja uma expectativa de recuo em Out. devido ao efeito base elevado e maior fiscalização sobre operações de exportação. Em síntese, a queda marginal dos estoques não altera o diagnóstico estrutural: a elevada utilização dos BFs sustenta oferta em excesso vs. uma demanda doméstica fragilizada, mantendo risco de pressão baixista sobre preços spot. Acreditamos que apenas cortes mais profundos de utilização poderiam alterar de forma consistente essa dinâmica.

Aço: Taxa de utilização dos BFs permanece elevada, mas riscos estruturais seguem no radar.

Na semana passada, a taxa de utilização média dos altos-fornos (BFs) das 247 usinas monitoradas ficou praticamente estável em 90,3% (+0,1p.p s/s), mantendo-se próxima da máxima dos últimos 17M e bem acima do patamar observado no mesmo período do ano passado (+6,0p.p. a/a). Acreditamos que o nível elevado reflete algum nível de resiliência, já que ~60% das usinas integradas passaram a operar com margens positivas, principalmente após a queda do preço do carvão metalúrgico (-4,8% YTD, mesmo com alta de +3,5% m/m), que aliviou o lado de custos e ajudou a descomprimir um pouco as margens (que estavam negativas no ano passado). Avaliamos que o movimento indica racionalidade na gestão de oferta: o governo central quer evitar cortes agressivos que comprometam a rentabilidade das usinas— via menor poder de diluição de gastos fixos —, mas também não quer acelerar produção, em meio ao acúmulo recente de estoques de aço.

Do lado da produção, a estabilidade contrasta com a tendência de queda vista em meses anteriores: em julho, a produção de aço bruto caiu para 79,6Mt (-4,0% a/a), o menor nível em 7 anos para o mês. Ainda assim, pelos dados até aqui, haverá uma retomada parcial em Ago. Em consonância, observamos um rebote da produção de ferro-gusa, que chegou a 2,5Mt/dia (+4,2% s/s), após ajustes por manutenções no início do mês.. Ao longo de Set. os números devem melhorar ainda mais, uma vez o final deste mês foi impactado por restrições de produção em Tangshan, para então reduzir a poluição vigente durante a aparada militar, a ser realizada em 3 de Set. Entretanto, no horizonte estrutural os riscos seguem relevantes. Segundo nossas observações vis a vis os relatórios do Centro de Pesquisa em Energia (CREA), avaliamos que as usinas precisarão cortar de 30-90Mt de produção em 25E (~5-10% da produção de 2024) para cumprir as metas de descarbonização. Para nós, avaliamos que o desafio é que, a rota EAF segue estagnada em apenas 10–12% do mix produtivo na China (abaixo da meta 15% do volume total de 25E), o que reforça a dependência da rota BF-BOF.

Aço: Taxa de utilização dos EAFs se mantém elevada, mas desafios estruturais persistem.

Na semana passada, a taxa de utilização dos fornos elétricos a arco (EAFs) recuou levemente para 56,7% (-0,7p.p. s/s), após atingir 57,4% na semana anterior. Apesar da variação marginal, o indicador mostra recuperação robusta frente a meados de julho (+1,2p.p. m/m) e expressivo avanço de +22,5p.p. a/a, evidenciando uma melhora cíclica relevante em relação a 2024, quando o setor operava em ~34%. A sustentação do patamar atual decorre principalmente de três fatores: (i) racionalização da oferta, após cortes agressivos entre maio e junho, quando diversas mini-mills com margens negativas suspenderam atividades; (ii) estabilidade relativa nos preços da sucata, que ficaram ~US$230/t para HMS 1, patamar comparável aos EUA, mas ainda considerado elevado para o ambiente de margens comprimidas; (iii) apoio marginal de estímulos industriais, que têm garantido demanda em nichos específicos ligados à manufatura e à transição energética.

Apesar disso, a trajetória estrutural segue frágil. A rota EAF mantém participação entre 10–12% do mix de produção nacional, abaixo da meta oficial de 15% para 25E e distante da média global de ~30% (EUA: 71,8%; Índia: 58,8%; Japão: 26,2%). Entre os entraves, destacamos os altos custos de energia elétrica, oferta irregular de sucata — que chegou a cair pela metade em 2024 — e a competição desigual frente aos BF-BOFs, cuja taxa de utilização segue acima de 90% com margens ainda positivas. Nesse contexto, avaliamos que a lateralização em 55–57% não sinaliza recuperação estrutural, mas sim um equilíbrio frágil entre restrições econômicas e viabilidade técnica. Enquanto não houver melhora significativa na rentabilidade das mini-mills ou maior suporte regulatório à rota elétrica, a expansão dos EAFs continuará limitada, mantendo o hiato em relação às metas de descarbonização da China.