A Vale divulgará seu Relatório de Produção e Vendas referente ao 3T25 no dia 21 de Out., após o fechamento do mercado. Acreditamos que o trimestre deve ser marcado por uma expansão sequencial do EBITDA, refletindo o efeito dual em finos de minério de ferro da alta do preço realizado (+11,3% t/t Est.) e aumento sazonal de embarques (+6,9% Est.). Portanto, a priori, nosso entendimento é de que os números a serem reportados mostrariam um progresso satisfatório.

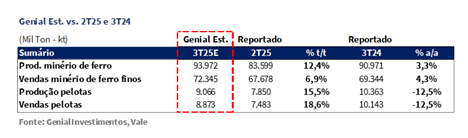

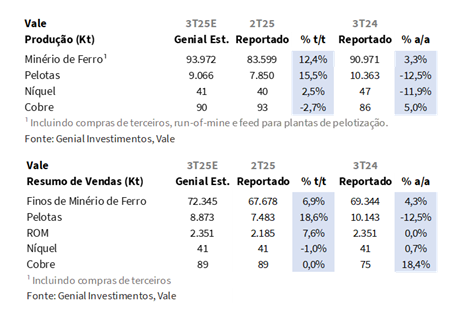

Projetamos produção de 93,9Mt Est. (+12,4% t/t; +3,3% a/a) e embarques de 72,3Mt Est. (+6,9% t/t; +4,3% a/a), refletindo (i) efeito sazonal com menos chuvas tanto no sistema Sudeste como também no Norte, (ii) estabilidades logísticas e (iii) operacional e menor gap entre produção e vendas, após o pico de concentração em portos chineses observado no 1S25. Também esperamos uma aceleraçãopreços realizadosem finospara US$94,7/t Est. (+11,3% t/t; +4,5% a/a), beneficiada por ganhos na curva de referência 62% Fepara uma média deUS$102/t(+4,2% t/t) e pela formação de leve prêmio positivo de +US$0,9/t Est. (vs. -US$1,3/t no 2T25), após dois trimestres consecutivos de deságio.

Do lado de pelotas, estimamos produção de 9,1Mt Est. (+15,5% t/t; -12,5% a/a) e embarques de 8,9Mt Est. (+18,6% t/t; -12,5% a/a), refletindo aumento sequencial puxado pela sazonalidade, e um decaimento na base anual, considerando uma maior disciplinada de oferta para evitar ampliar a produção em um mercado que está com menor atratividade, limitada por prêmios contratuais mais baixos e demanda ex-China fragilizada — em especial nos mercados europeu e japonês.

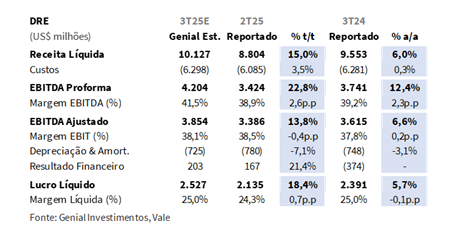

Com isso, projetamos Receita Líquida consolidada de US$10,1b Genial Est. (+15,0% t/t; +6,0% a/a); C1/t ex-terceiros deve recuar para US$21,0/t (-5,5% t/t; +1,7% a/a), sequencialmente refletindo maior diluição de custos ajudando na contração de gastos, mas com efeito atenuado pela suavização da taxa de câmbio USD/BRL (-4% t/t). Ressaltamos que um aumento de +R$0,10 na taxa USD/BRL, o C1/t cai -US$0,25/t, e a recíproca é verdadeira. Assim, o EBITDA Proforma está estimado em US$4,2b (+22,8% t/t; +12,4% a/a), com margem de 41,5% (+2,6p.p. t/t; +2,3p.p. a/a), enquanto o Lucro Líquido está em US$2,5b (+18,4% t/t; +5,7% a/a). Lembramos que esses números são provisórios, uma vez que iremos atualizar as estimativas assim que a Vale reportar o relatório de Produção e Vendas. O resultado financeiro será divulgado apenas no dia 30 de Out.

Principais Destaques:

(i) Produção de minério de ferro em 93,9Mt Genial Est. (+12,4% t/t; +3,3% a/a), impulsionada pela continuidade do momentum operacional no Sistema Sudeste, após o start-up da 4ª linha de Brucutu (MG) e o ramp-up em Capanema (MG), que adicionaram +3Mt a/a no 2T25, com manutenção do desempenho positivo em S11D (PA); embarques de finos projetados em 72,3Mt Genial Est. (+6,9% t/t; +4,3% a/a), acompanhando de perto a evolução da produção e com gap menor entre produção e vendas, refletindo normalização logística e redução de estoques estratégicos; preço realizado em US$94,7/t Genial Est. (+11,3% t/t; +4,5% a/a), sustentado pela recuperação da curva 62% Fe (US$102/t, +4,2% t/t) e leve melhoria do mix, com destaque para blends BRBF (~63% Fe) e IOCJ (~65% Fe); prêmio deve retornar ao território positivo, em +US$0,9/t Genial Est. (vs. -US$1,3/t no 2T25), impulsionado pela recomposição de prêmios de BRBF (+US$3/t) e IOCJ (+US$4–5/t); (ii) Produção de pelotas em 9,1Mt Genial Est. (+15,5% t/t; -12,5% a/a), impulsionada pelo tempo mais seco e recomposição operacional após ajustes negativos no 2T25, ainda que limitada pelo redirecionamento de pellet feed para finos; embarques em 8,9Mt Genial Est. (+18,6% t/t; -12,5% a/a), acompanhando o avanço da produção, mas com manutenção da disciplina de oferta em um mercado de prêmios comprimidos; preço realizado em US$129/t Genial Est. (-3,7% t/t; -12,9% a/a), refletindo a aceleração da curva 65% Fe (~US$118/t, +4,5% t/t), parcialmente compensada pela queda dos prêmios contratuais (-US$10/t t/t); (iii) Receita líquida consolidada em US$10,1b Genial Est. (+15,0% t/t; +6,0% a/a), impulsionada pelo avanço combinado de volumes e preços de finos e compensada parcialmente por prêmios mais fracos em pelotas; (iv) C1/t ex-terceiros em US$21,0/t Genial Est. (-5,5% t/t; +1,7% a/a), beneficiado pela diluição de fixos diante do aumento sequencial de embarques de finos (+6,9% t/t Est.); (v) EBITDA Proforma em US$4,2b Genial Est. (+22,8% t/t; +12,4% a/a), com margem de 41,5% (+2,6p.p. t/t; +2,3p.p. a/a), impulsionado pelo melhor desempenho dos ferrosos; (vi) Lucro líquido em US$2,5b Genial Est. (+18,4% t/t; +5,7% a/a), refletindo sólida recuperação operacional e melhora no mix de vendas, apesar da pressão residual em pelotas; (vii) Reiteramos nossa recomendação de COMPRA, com Target Price 12M de US$12,20 ADRs – NYSE e R$66,00 VALE3–B3, o que implica em um upside de +11,1%.

VALE3 Prévia Operacional 3T25: Produção e Vendas

Minério de Ferro: Produção e vendas devem acelerar a/a.

Projetamos que a produção de minério de ferro totalize 93,9Mt Genial Est. (+12,4% t/t; +3,3% a/a), refletindo a continuidade do momentum operacional no Sistema Sudeste, após o start-up da 4° linha Brucutu (MG) e ramp-up em Capanema (MG) — ativos que, combinados, adicionaram +3Mt a/a no 2T25 (esperamos algo similar no 3T25E). Além disso, acreditamos que no Sistema Norte, a performance será comandada por S11D (PA) e a sequência do plano de lavra mais eficiente em Serra Norte (PA), alinhado ao novo direcionamento estratégico de mix (Mid-grade Carajás ~63% Fe). Projetamos que os embarques de finos de minério de ferro atinjam 72,3Mt Genial Est. (+6,9% t/t; +4,3% a/a), acompanhando de perto a evolução da produção e com gap ligeiramente menor entre produção e vendas a/a.

Segundo o nosso entendimento, a diferença entre volumes produzidos vs. vendidos — que havia se ampliado no trimestre passado em função da estratégia de concentração de estoques em portos chineses — tende a retornar ao padrão histórico do 3T24, à medida que a companhia reduz o acúmulo de inventários estratégicos e otimiza a conversão logística. Essa dinâmica reflete, em nossa leitura, uma dinâmica mais equilibrada na comercialização. A manutenção da estratégia de blends de médio teor, como o BRBF (~63% Fe) e o maior alcance sequencial das vendas de IOCJ (finos de ~65% Fe), principalmente em razão da sazonalidade de menos chuvas no Sistema Norte, devem contribuir para uma melhor composição do mix de qualidade.

Finos de Minério de Ferro: Recuperação de preço com leve prêmio positivo.

Projetamos que o preço realizado de finos de minério de ferro atinja US$94,7/t Genial Est. (+11,3% t/t; +4,5% a/a), refletindo a recuperação da curva 62% Fe, que atingiu US$102/t (+4,2% t/t) de média no 3T25, combinada à leve melhoria de mix. Na nossa leitura, o período marca o 1° ponto de inflexão em direção a uma recomposição tática de preço, após um 1S25 de compressões contínuas. O movimento deve ser sustentado pelos blends de médio teor (BRBF, ~63% Fe) — ~50% do portfólio (flat vs. 3T24) — e pelo redirecionamento gradual de IOCJ (~65% Fe) para contratos premium (7,2Mt Est. ou +12,5% t/t), sustentados pela entrada da sazonalidade de menos chuvas no Sistema Norte, embora mantemos nosso viés de que a companhia irá reduzir vendas na base anual, chegando a ~10% Est. do mix vs. 16% no 3T24. Avaliamos que a composição do mix ganha mais representatividade a/a apenas em PFC China além do Mid-grade Carajás, que até então vinha sendo reportado dentro da linha de “Outros”.

De forma simplificada, estimamos que o avanço de +US$3/t t/t no prêmio de BRBF e de +US$4–5/t t/t em IOCJ, ponderados pela participação relativa de cada produto (~50% e ~10%, respectivamente), irão gerar um efeito líquido de +US$0,9/t Est, implicando um prêmio do mix de finos de volta para o território positivo — o que contrasta com o deságio de -US$1,3/t observado no trimestre passado.

Pelotas: Vendas devem subir t/t, mas com forte piora de prêmio.

Projetamos que a produção de pelotas alcance 9,1Mt Genial Est. (+15,5% t/t; -12,5% a/a), refletindo uma recomposição operacional t/t puxada pelo tempo mais seco, mas com efeitos na base anual após o rebaixamento do guidance para ~33Mt (-17,5% vs. ponto médio anterior). Acreditamos que haverá o redirecionamento estratégico de mais pellet feed — anteriormente destinado ao processo de pelotização — para o mercado de finos. Avaliamos que esse movimento preserva margens em um ambiente de forte contração de prêmios para o mercado de pelotas (US$11/t Est. vs. ~US$30/t de média nos últimos 2 anos).

O avanço sequencial deve decorrer, sobretudo, concomitante ao efeito sazonal e após ajustes negativos de qualidade e umidade no feed de Carajás (PA) e Itabira (MG) observados no trimestre passado. Ainda assim, nosso entendimento é de que a recuperação permanece técnica, uma vez que a companhia mantém postura disciplinada de oferta e evita ampliar a produção em um mercado que está com menor atratividade atualmente.

Já as vendas devem totalizar 8,9Mt Genial Est. (+18,6% t/t; -12,5% a/a), seguindo movimentos parecidos com a produção. Por fim, projetamos preço realizado de US$129/t Genial Est. (-3,7% t/t; -12,9% a/a). Dentro da composição do preço, acreditamos que a aceleração da curva de referência 65% Fe (~US$118/t, +4,5% t/t), deverá ser neutralizada pela compressão dos prêmios contratuais (-US$10/t Est. t/t), resultando em recuo líquido de -US$5/t no preço efetivo. Do lado da demanda, averiguamos o enfraquecimento nos principais polos consumidores (Europa e Japão), cujas usinas operam com margens reduzidas diante da competição crescente com o aço exportado pela China, levando a renegociação de contratos em bases menores. Além disso, nos aprece que a oferta incremental da Samarco (+6Mt 25E) a preços agressivos para reconquista de market share expõe sobrecapacidade ao balanço global, dificultando a tração dos spreads de pelotas.

Níquel: Estabilidade operacional e rentabilidade restrita.

Projetamos produção de 41Kt Genial Est. (+2,5% t/t; -11,9% a/a), refletindo estabilidade operacional após as paradas programadas em Sudbury (ON) no trimestre passado, com as plantas agora operando próximas ao ritmo normalizado. Os embarques devem totalizar 41Kt Genial Est. (-1,0% t/t; +0,7% a/a), em linha com a ausência de novos gatilhos produtivos relevantes. Já o preço realizado está apontado para recuar marginalmente, chegando a US$15.663/t Genial Est. (-0,9% t/t; -7,9% a/a), acompanhando o ajuste da curva LME (-1% t/t) e refletindo o excesso de oferta global — principalmente de níquel classe II proveniente da Indonésia — que ainda danifica o ambiente de precificação.

Além disso, vale ressaltar que, do lado de custos, projetamos leve alta t/t como resultado do efeito lag das manutenções do 2T25 e do repasse parcial de energia e insumos, o que tende a restringir margens de refino no curto prazo. Além disso, a ausência do efeito one-off positivo de reversão de impairment de estoques (+US$79m no 2T25) deve pesar sobre a comparação sequencial de EBITDA. Em síntese, o segmento de níquel deve permanecer sob pressão de margens, combinando preços estagnados, custos normalizados e residualmente altos e demanda global ainda desaquecida.

Cobre: estabilidade operacional e leve melhora de preço sustentam o segmento.

Projetamos que a produção de cobre atinja 90Kt Genial Est. (-2,7% t/t; +5,0% a/a), permanecendo essencialmente estável t/t, em linha com a faixa média do guidance divulgado pela companhia concomitante a estrutura operacional após o ciclo de manutenções preventivas realizadas no trimestre passado nas plantas do Canadá. Já as vendas devem permanecer estáveis em 89Kt (flat t/t; +18,4% a/a), refletindo uma dinâmica comercial consistente e ausência de gargalos logísticos relevantes, dentro do intervalo esperado para o 2S25.

Do lado de preços, nosso modelo aponta para US$9.322/t Genial Est. (+3,7% t/t; +3,4% a/a), acompanhando a recuperação da curva LME, que avançou +4% t/t, impulsionada pela percepção de aperto de oferta no curto prazo e por um movimento de cobertura de posições vendidas no mercado global. Do lado de custos, vale ressaltar que estamos aderentes ao low do guidance atualizado no 2T25 – média de US$700/t no 2S25 – justificado pelo efeito positivo da valorização do ouro como subproduto descontado dos gastos vs. premissa da atualização (US$3.458/oz no 3T25 vs. US$3.200/oz anterior), que deve contribuir na constituição de EBITDA da divisão.

Nossa visão e recomendação

Prêmios de volta ao território positivo.

A Receita Líquida consolidada deve atingir US$10,1b Genial Est. (+15,0% t/t; +6,0% a/a). Na comparação sequencial, projetamos alta sustentada pelo crescimento de embarques de finos de minério de ferro (+6,9% t/t Est.) e pela recuperação de preço realizado (+11,3% t/t Est.), beneficiada pelo avanço da curva de referência 62% Fe (+4,2% t/t) e pela retomada de prêmios para o território positivo (+US$0,9/t Est vs. -US$1,1/t no 2T25). A contribuição adicional deve vir de pelotas, com volumes em alta (+18,3% t/t), ainda que parcialmente compensada por prêmios contratuais mais fracos. Já na comparação anual, o crescimento deve refletir acréscimo de vendas (+4,3% a/a) vis a vis a manutenção operacional dos sistemas do Sudeste (+3Mt no 2T25 vs. 2T24), somada às melhores condições de mercado exemplificada pela curva de referência 62% Fe (+7% a/a), que devem mais do que compensar à conjuntura penalizada de pelotas.

O C1/t ex-terceiros está projetado em US$21,0/t Genial Est. (-5,5% t/t; +1,7% a/a). No comparativo sequencial, estimamos baixa em função do maior efeito de diluição de custo fixo derivado do acréscimo dos embarques de finos de minério de ferro (+6,9% t/t Est.). Com isso, o EBITDA Proforma está apontado em nosso modelo em US$4,2b Genial Est. (+22,8% t/t; +12,4% a/a), com margem de 41,5%(+2,6p.p. t/t; +2,3p.p. a/a). Por fim, projetamos Lucro Líquido de US$2,5b Genial Est. (+18,4% t/t; +5,7% a/a). Lembramos que esses números são provisórios, uma vez que iremos atualizar as estimativas assim que a Vale reportar o relatório de Produção e Vendas no dia 21 de Out., após o fechamento do mercado.

Debêntures participativas: Ágio é suficiente?

Acreditamos que o anúncio atual concretiza a intenção de eliminar uma obrigação com um custo relativamente alto, uma vez que é complexa (por ser híbrida) e economicamente onerosa, cujo custo efetivo de ~12% em 12M parece ser incompatível com a atual disciplina de alocação de capital da companhia. Em nossa opinião, a medida é financeiramente inteligente e estrategicamente coerente. Embora o desembolso total possa chegar a ~R$16,3b (se 100% dos detentores aceitarem a oferta), a recompra aumenta a previsibilidade do FCF, reduz a exposição ao índice IGP-M, melhora a qualidade dos indicadores de geração de FCF e simplifica a contabilidade da companhia. Em resumo, avaliamos que (i) o prêmio a ser pago no momento não é considerado alto (+15%, em linha com a taxa SELIC atual), sem taxa de cupom definida (dada a estrutura híbrida), e (ii) não há YTM, considerando que é perpétuo, acreditamos que nem todos os investidores exercerão a binding offer. Conversamos com um número significativo de investidores (especialmente fundos de hedge) que preferem permanecer expostos a debêntures participativas em vez de ações da companhia.

De acordo com nossos cálculos preliminares e considerando 100% de aceitação – ressaltamos que deve ser difícil que isso aconteça –, o rendimento do FCF pode cair para ~7% 25E (vs. 13% Est., sem pagamento pela recompra), e com um ganho adicional de +3p.p. no rendimento do FCF a partir de 2026+. O retorno não descontado é de 12A. Acreditamos que esta seja uma medida de longo prazo da companhia, já que os efeitos de curto prazo são potencialmente maiores no lado negativo. É possível que parte do mercado já estivesse esperando que a empresa anunciasse a recompra, mas em condições potencialmente mais convincentes.

No caminho certo.

Avaliamos que uma das grandes preocupações que surgem das nossas conversas com investidores está ligado ao timing. Apesar da resiliência do minério 62% Fe, oscilando entre US$100–105/t, o forte comprometimento do FCF com os dispêndios dos acordos de Mariana/Brumadinho (~US$5b nos próximos 2 anos) adia a recomposição do payout até 27E, quando o ambiente macro pode ser mais desafiador, com Simandou e Pilbara, por exemplo, adicionando oferta ao mercado. Nesse sentido, porém, a companhia argumenta que boa parte dos volumes incrementais servirá apenas para substituir minas em exaustão e compensar a queda do teor de ferro, o que exigirá maior blendagem para manter o padrão de 62% Fe. Essa dinâmica, portanto, deve mitigar o impacto líquido da nova oferta, favorecendo um reequilíbrio gradual entre produção e demanda.

Dessa forma, a manutenção do guidance de 360Mt 2030+ reflete uma estratégia calibrada entre diluição de custos e absorção de mercado, com o management reconhecendo perdas estruturais médias de ~10% em pelotização, 20–30% na concentração na China e ~1–1,5% em umidade. No campo operacional, a companhia segue executando o que está ao seu alcance vis a vis a otimização de CAPEX, redução do C1/t 25E para US$20,5–22/t (-2,5% a/a) e reprecificação do BRBF, que deve adicionar ~US$400m/ano em EBITDA incremental. Ademais, apesar da deterioração recente dos dados econômicos da China, o minério de ferro continua apresentando sustentação surpreendente, o que deve conferir maior visibilidade às margens e postergar a materialização de um cenário mais adverso. Dessa forma, reiteramos nossa recomendação de COMPRA, com Target Price 12M de US$12,20 ADRs – NYSE e R$66,00 VALE3–B3, o que implica em um upside de +11,1%.