Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado nos capítulos de Macroeconomia na China, sentimento de mercado e dados de Minério de Ferro e Aço, a série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 1 do mês de abril de 2025. Neste relatório comentamos sobre o impacto do grande pacote de Tarifas anunciadas pelo governo dos EUA hoje (2 de abril) para diversos países, incluindo China (+34% vs. +20% anteriormente) e Brasil (+10%).

A priori, avaliamos que o aumento de tarifas para países do sudeste asiático (ex. Camboja, Vietnã, Tailândia, entre outros), inibirá a estratégia de triangulação comercial que a China já estava começando a aplicar para se esquivar das tarifas (mais sobre isso ao longo do relatório). Avaliamos a medida como sendo bastante negativa para a China, e criando dificuldades para as usinas de aço no Brasil indiretamente (embora a tarifa aplicada para o Brasil diretamente configure a menor do pool de países).

Principais Destaques:

(i) EUA impõem tarifa de 34% sobre todos os produtos chineses, surpreendendo o mercado pela intensidade da medida; o dólar se valorizou frente ao yuan após o anúncio, refletindo fuga de capital e deterioração da percepção sobre a atividade econômica chinesa; (ii) Estratégia de escoamento indireto da China via Sudeste Asiático foi comprometida com a imposição de tarifas específicas enfraquecendo canais alternativos de exportação; (iii) Estoques portuários de minério na China recuam para 125,9Mt (-0,2% s/s; -7,0% vs. fev/25), 8° queda semanal consecutiva; a retração reflete eventos climáticos na Austrália, queda na produção doméstica (-12,6% a/a) e demanda firme das usinas; (iv) Preço spot do minério 62% Fe avança para US$104,2/t (+2,5% s/s), sustentado por retomada industrial, estoques em queda e temores de oferta após fechamento do Porto de Hedland; futuros em Dalian e Cingapura sobem para US$109,3/t (+2,9%) e US$107,8/t (+1,8%); (v) Mantemos projeção de preço médio em US$99/t para 2025E, mas ajustamos perfil trimestral: 3T25E para US$99/t (↑) e 4T25E para US$92/t (↓), refletindo maior oferta no 2S25 e demanda seaborne menor (-45Mt Genial Est. nos próximos 12M); (vi) Estoques de aço caem para 4,8Mt (-2,9% s/s), menor nível do ano; fio-máquina (-12,3%) e vergalhão (-4,3%) lideram a queda, indicando reativação da demanda; (vii) Altos-fornos sobem para 89,1% (+0,4p.p. s/s), maior nível desde ago/24, com retomada pós-manutenção (Hubei e Henan), queda no carvão (-11% m/m) e reajustes de preços por usinas como Angang e Bensteel; (viii) Apesar do avanço, o patamar atual é interpretado como recomposição operacional, e não como plena recuperação de demanda; cortes de capacidade seguem previstos para abril; (ix) EAFs operam a 54,9% (+1,4p.p. s/s), ainda 17,6p.p. abaixo da média histórica, pressionados por margens estreitas e baixa visibilidade na construção residencial; (x) Com tarifas e restrições adicionais (ex: antidumping do Vietnã a 27,9%), avaliamos que a pressão competitiva global deve crescer, com maior risco de redirecionamento de aço chinês para a América Latina, impactando Gerdau, CSN e Usiminas.

Macroeconomia

China terá uma tarifa de 34% a partir de amanhã.

A imposição de tarifas generalizadas pelos EUA tende a ter efeitos relevantes sobre a dinâmica de exportações da China, especialmente para os setores de aço e minério de ferro. Do nosso ponto de vista, o pacote anunciado hoje (02/abril) surpreendeu em intensidade para a maioria dos países. Após anúncio tarifário recíproco advindo do intitulado “Dia da Libertação” o USD valorizou-se frente ao RMB, indicando fuga de capital por piora da percepção para com a atividade econômica chinesa, que vem usando as exportações como apoio para compensar o consumo doméstico enfraquecido. A administração Trump já havia anunciado 2 seções de aumento tarifário até março, ambas de +10%. Agora, a tarifa subiu para +34% (vs. +20% anteriormente, compondo as duas seções). Esse valor recairá sobre quaisquer produtos chineses.

Embora ainda esteja bem distante dos 60% prometidos durante o período de campanha eleitoral em 2024, ainda assim avaliamos que o mercado reagirá mal pela sinalização dada, de que as tarifas podem progredir até chegarem em um nível próximo dos 67% indicados hoje pelo governo dos EUA como a tarifa que a China, por sua vez, incide sobre os produtos norte-americanos (incluindo manipulação de moedas e barreiras de comércio). Portanto, de certa forma, embora a administração Trump tenha dito que aplicaria no “Dia da Libertação” tarifas recíprocas, elas não foram exatamente recíprocas no caso da China. Acreditamos que os investidores já não tinham a expectativa de que elas fossem elevadas de uma vez para o patamar de reciprocidade, mas ao mesmo tempo, também não havia consenso sobre a amplitude do aumento que seria dado hoje. A nossa maior preocupação, inclusive, parece ser na estratégia usada pelos EUA para reduzir as manobras que poderiam ser usadas pela China para contornar a aplicação das tarifas.

Sudeste asiático como aumento tarifário: China fica cada vez mais espremida.

Conforme comentamos acima, nos parece que o grande movimento tarifário, a estratégia chinesa de escoamento indireto por meio de parceiros do Sudeste Asiático também foi diretamente impactada, uma vez que o pacote incluiu tarifas específicas por país, com destaque para Vietnã (46%), Tailândia (36%), Taiwan (32%), Camboja (49%,), Malásia (24%), Indonésia (32%), Coreia do Sul (25%) e Japão (24%). Acreditamos que esse movimento compromete o modelo de triangulação comercial, no qual mercadorias chinesas eram parcialmente redirecionadas ou reetiquetadas via países intermediários antes de chegarem aos EUA. Com isso, os canais alternativos para escoamento vão se tornar, a partir de agora, mais restritos e menos vantajosos. Considerando que a tarifa para a China ficará em 34%, deixaria de fazer sentido escoar produtos via Camboja, Vietnã e Tailândia, e reduziria o spread principalmente em Taiwan e Malásia.

Qual o impacto para as usinas de aço no Brasil?

No caso do aço, avaliamos ser razoável esperar uma intensificação dos esforços chineses para redirecionar exportações para mercados ainda acessíveis, como América Latina, Oriente Médio e partes da África, o que pode ampliar a pressão competitiva global por preços e afetar a dinâmica regional para as usinas brasileiras (sob a nossa cobertura: Gerdau, CSN e Usiminas). Acreditamos que o valor estabelecido durante o evento do “Dia da Libertação” para o Brasil tenha sido relativamente baixo se comparado a demais países na cesta de tarifas aplicadas, chegando a 10% para quaisquer produtos (equivalente ao mesmo valor que o Brasil aplica, sendo o menor da tabela divulgada). Já no minério de ferro, os impactos tendem a ser indiretos, mas não desprezíveis. Uma menor demanda externa por aço na China (via redução das exportações de bens duráveis), combinada aos cortes domésticos já sinalizados pelo governo chinês, pode resultar em redução adicional na demanda por minério de ferro.

Portanto, nosso sentimento é de que o pacote tarifário norte-americano representa um novo vetor de pressão sobre a indústria de aço chinesa, podendo levar consequências indiretas como aumento da penetração de aço importado e embutido no Brasil, gerando um momentum mais difícil para as usinas, principalmente as focadas em aço plano (CSN e Usiminas). Caso as tensões comerciais se agravem e a retaliação ganhe tração, há espaço para reprecificação dos fundamentos ao longo de 2025, em um ambiente mais protecionista, fragmentado e desafiador para os fluxos globais de aço e insumos industriais.

Minério de Ferro e Aço

Minério de Ferro: Na China, estoques portuários decrescem.

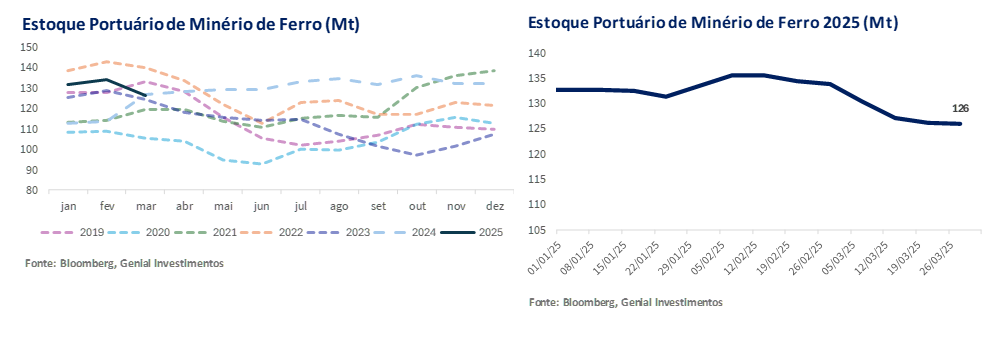

Os estoques de minério de ferro nos 45 principais portos chineses encerraram março em 125,9Mt (-0,2% s/s) marcando a oitava queda semanal consecutiva e acumulando retração de -7,0% vs. fev/25. Embora ainda estejam +9,7% acima da média histórica de 5 anos (~115Mt), o movimento recente reforça a tendência de esvaziamento gradual observada nas demais semanas, em linha com o cenário de oferta mais restrita. Nosso entendimento é de que a contração da oferta decorreu de uma combinação de fatores relevantes. No front internacional, (i) eventos climáticos extremos na Austrália – como os ciclones que impactaram operações na costa oeste – comprometeram as exportações, com perdas estimadas em até -13Mt, segundo dados da Rio Tinto. Além disso, (ii) a produção de minério na China caiu para 158,4Mt (-12,6% a/a YTD), o que contribuiu para acentuar o desequilíbrio entre oferta e demanda.

Ao mesmo tempo, a demanda por minério segue firme, impulsionada pelo (iii) aumento da atividade siderúrgica na China, com usinas de Alto-forno operando apenas um pouco abaixo de 90% da capacidade para atender à demanda interna. Acreditamos, dessa forma, que esse descompasso – oferta retraída diante de uma demanda resiliente – sustentou a pressão de curto prazo sobre os estoques contribuindo para acentuar incrementos adicionais na curva 62% Fe, apesar de uma base ainda elevada. Contudo, avaliamos que ainda que o volume represente uma reversão parcial vs. 2024 (-0,5% a/a YTD), o cenário projetado para o 2S25 ainda sugere que os fundamentos serão frágeis para com o lado da demanda, dragados por uma redução da necessidade de importação de minério de ferro pela China (-45Mt Genial Est., para os próximos 12M). o que reforça nossa visão cautelosa para o comportamento dos preços spot no curto prazo.

Minério de Ferro: Recuperação pontual dos preços pode não se sustentar no 2S25.

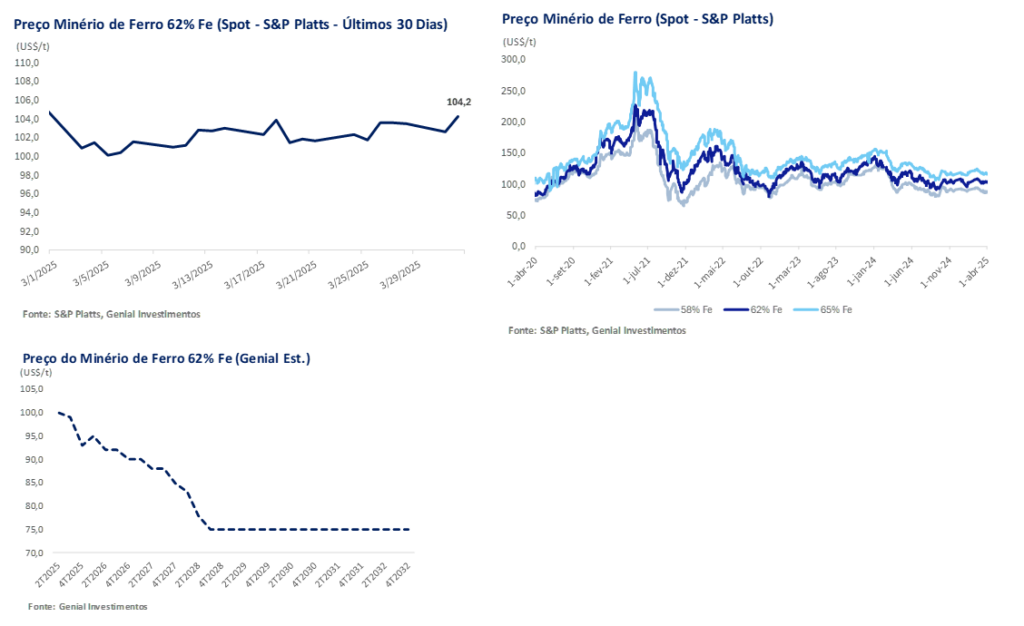

Os preços do minério de ferro 62% Fe retomaram fôlego no início de abril, com o spot atingindo US$104,2/t (+2,5% s/s), refletindo preocupações com a oferta após o fechamento do Porto de Hedland na Austrália devido ao ciclone Zelia, além da continuidade da queda nos estoques portuários chineses e da recuperação gradual da produção de aço após o feriado do Ano Novo Chinês. Os futuros também avançaram: o contrato de maio/25 na bolsa de commodities de Dalian fechou em US$109,3/t (+2,9% s/s), enquanto o benchmark em Cingapura atingiu US$107,8/t (+1,8% s/s), maior nível desde outubro de 2024. Acreditamos que tanto (i) a retomada da produção de hot metal por usinas no norte da China – que é normalmente utilizado para avaliar a procura de minério de ferro – quanto (ii) as expectativas de reativação industrial pós feriados contribuíram para o movimento.

Apesar do viés altista de curto prazo, cremos que a sustentação dos preços poderá não se manter a depender do nível de solidez da demanda downstream. Estimamos que os cortes de capacidade planejados para altos-fornos menos eficientes, previstos para iniciar em abril, podem reduzir a demanda seaborne em até -45Mt Genial Est. nos próximos 12M (conforme já publicamos na semana passada). Além disso, o ambiente externo segue instável, com novas tarifas de 25% sobre aço e alumínio impostas pelos EUA + 34% impostas sobre todos os produtos chineses (declarado hoje pela administração Trump, durante o comício apelidado de “Dia da Libertação), adicionando volatilidade ao mercado.

De tal forma, mantemos nossa projeção de preço médio para 25E em US$99/t, sustentado pelo custo marginal global na faixa de US$80–90/t, porém com leve ajustes trimestrais. Elevamos o preço médio estimado para 3T25E para US$99/t (vs. US$95/t anteriormente) e reduzimos do 4T25E para US$92/t (vs. US$95/t anteriormente), justificado pelo somatório deflacionário das condições climáticas favoráveis à produção típicas do 4T, que deverão ampliar a oferta no 2S25, e a redução esperada pela demanda seaborne, que alcançará o pico no 4T.

Aço: Estoques recuam diante de demanda sazonal aquecida e restrições à oferta.

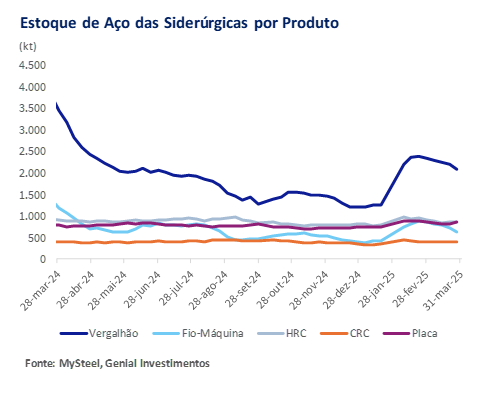

Os estoques agregados dos 5 principais subprodutos de aço monitorados nas usinas chinesas recuaram para 4,8Mt na última semana de março (-2,9% s/s), consolidando a tendência de desestocagem iniciada em meados de fevereiro e já apontada anteriormente por nós, refletindo a convergência de uma demanda mais aquecida com restrições pontuais do lado da oferta. No front da demanda, vemos que (i) o tradicional ciclo de alta sazonal da construção civil – conhecido como “Março Dourado e Abril Prateado” – contribuiu para o avanço do consumo de aço no mercado interno, com destaque para os produtos longos, como Vergalhão e Fio-máquina, cujos estoques recuaram -4,3% e -12,3% s/s, respectivamente. Pelo lado da oferta, (ii) intervenções ambientais mais rígidas exigiram manutençõese (iii) adequações tecnológicas em diversas usinas, resultando na postergação de parte da produção ao longo de março.

Para futuro, o governo central reforçou a diretriz de (iv) reduzir a produção de aço bruto em 2025, com foco na mitigação da sobre capacidade estrutural e na melhoria dos fundamentos de rentabilidade da indústria do aço. Em paralelo, diante da persistente fragilidade da demanda doméstica – em especial no setor imobiliário residencial – as usinas ampliaram suas exportações como válvula de escape operacional. Todavia, o ambiente internacional tornou-se mais restritivo, com (v) a imposição de medidas antidumping por países como Vietnã e Coreia do Sul. Ambos os países subiram recentemente as tarifas para produtos chineses. No caso do Vietnã o imposto vai para 27,83% sobre determinados produtos de aço laminado a quente da China, que entrará em vigor em 7 de março de 2025 e durará 120 dias. Para nós, isso pode limitar as estratégias da China de usar o sudeste asiático como forma de contornar as tarifas e chegar aos EUA.

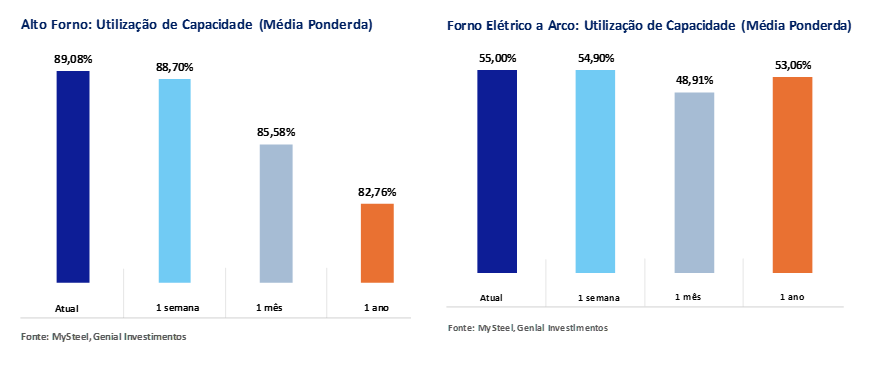

Aço: Altos-fornos se aproximam 90% da capacidade, sustentados por margens mais favoráveis.

A taxa de utilização dos Altos-fornos chineses avançou pela 5° semana consecutiva, atingindo 89,1% (+0,4p.p. s/s) na última semana de março, segundo nossa análise de mercado — o maior nível desde meados de 2024. Cremos que o movimento reflete a retomada da atividade industrial após manutenções programadas, em especial nas províncias de Hubei e Henan, além da melhora gradual na demanda por aço, com destaque para os setores de construção e manufatura.

A normalização das operações coincidiu com a ajuste positivo nos preços dos subprodutos de aço, indicativo de melhora da percepção de demanda sazonal pós incremento de lucros industriais em +0,3% a/a YTD. Usinas como Angang e Bensteel, por exemplo, mantiveram ou elevaram suas tabelas de preços para abril (ajustes de +US$50/t), indicando uma percepção de mercado mais favorável. Com reajustes de preço e queda nos custos (carvão metalúrgico caiu -11% m/m), as margens deverão expandir em abril, depois de muito tempo abaixo de US$20/t em média para o tarugo, por exemplo. Além disso, ainda que o ambiente regulatório siga orientado por metas ambientais de longo prazo, a implementação gradual das políticas de corte de produção tem permitido às usinas operarem em níveis mais elevados em março do que normalmente estariam e antes do corte começar a acontecer em abril, antecipando eventuais restrições futuras.

Já no segmento de fornos elétricos a arco (EAFs), a taxa de utilização se manteve em 55% (+0,1p.p. s/s), impulsionada pela reativação de mini-mills no pós-feriado. No entanto, o patamar segue 17,5p.p. abaixo da média histórica, em razão de margens mais estreitas e menor eficiência frente aos BFs, especialmente em um contexto de incertezas no setor de construção residencial. Portanto, entendemos que a elevação das taxas de utilização da capacidade produtiva \é reflexo de uma (i) resposta das usinas à recuperação cíclica da demanda e (ii) ao alívio marginal nas condições de rentabilidade das usinas, mas sua continuidade dependerá do ritmo de recomposição dos pedidos nos canais finais de consumo pós aquecimento sazonal.