Seguindo a nossa série de relatórios semanais sobre a China, aqui apresentaremos dados sobre o Mercado Imobiliário chinês. Essa faz parte da segunda série de relatório (com a série “Do macro ou micro” sendo a primeira), chamada de “Por dentro da muralha”. Este relatório é referente à semana 4 de março de 2025, baseado em dados da semana anterior a publicação. O intuito dessa série de relatórios é atualizar investidores sobre a temática do mercado imobiliário na China, o setor que mais consome aço no mundo, responsável por ~1/3 do PIB da China durante os anos de boom demográfico.

Como muitos investidores se acostumaram a acompanhar o setor como um termômetro da demanda de aço e, por consequência, minério de ferro, acreditamos que os dados e análises compilados por nós deverão antecipar os respectivos impactos no setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

Principais Destaques:

(i) Tentativas do governo chinês de adquirir imóveis não vendidos para habitação social foram ineficazes, com impacto limitado na liquidez da Vanke, que segue pressionada pela retração nas vendas e obrigações financeiras crescentes; (ii) O TSF avançou +8,2% a/a em fevereiro (+0,2p.p. m/m), mas a demanda por crédito segue debilitada, especialmente nos empréstimos de médio e longo prazo; (iii) Vendas caíram -5,1% a/a YTD, enquanto lançamentos recuaram -42,3% a/a YTD. Apesar disso, houve uma leve recuperação nas vendas (+10% a/a) na primeira metade de março, com estoques reduzidos para 25,8 meses (-4M vs. fev/24); (iv) A área vendida nas 30 maiores cidades subiu +17,2% a/a, embora ainda abaixo dos níveis pré-crise (>400 mil m2); (v) A Vanke enfrenta desafios na venda de projetos urbanos (~¥25b), com apenas ~¥10b desses ativos com potencial de aquisição pela Shenzhen Metro. O alto volume de landbank em cidades Tier II e III segue limitando uma recuperação sólida; (vi) Descontos agressivos e a concorrência com o mercado secundário contribuíram para a queda nos preços de imóveis usados (-0,34% m/m) e novos (-0,14% m/m); (vii) O FAI avançou +4,1% YTD (+0,9p.p. vs. consenso), mas os investimentos no setor imobiliário recuaram -9,8% YTD, ampliando os desafios para incorporadoras; (viii) Novos lançamentos caíram -57% a/a, mas a taxa de vendas do estoque imobiliário avançou para 58% (+17p.p. a/a), sugerindo possível reaquecimento da demanda.

Mercado Imobiliário Chinês

Subsídios governamentais e social housing são insuficientes para deter fricção do setor.

Nos parece que as tentativas anteriores do governo chinês de adquirir imóveis não vendidos das incorporadoras para transformá-los em habitação social têm sido ineficazes, devido à baixa rentabilidade e critérios rigorosos das aquisições municipais. Isso por sua vez parece reduzir as perspectivas de solução rápida para a crise de liquidez do setor. A luta da Vanke, por exemplo, para transformar em dinheiro as propriedades não vendidas pode continuar a gerar desgaste, com a maior parte dos potenciais ¥20b (~US$2,7b) de financiamento especial para a compra dos seus ativos não aproveitados. Por fim, avaliamos ser provável que medidas governamentais futuras tenham de ser mais agressivas para evitar deteriorações adicionais, especialmente em incorporadoras de grande porte como a Vanke, cuja liquidez segue ameaçada pela retração prolongada nas vendas e obrigações crescentes com fornecedores e imóveis não concluídos.

Financiamento social cresce, mas demanda por crédito ainda está debilitada.

O crescimento do financiamento social total (TSF) da China subiu em +8,2% a/a em fevereiro (+0,2p.p m/m), impulsionado pela emissão robusta de títulos do governo. Em fevereiro, novos empréstimos em RMB (¥1,0 trilhão) e novo TSF (¥2,2 trilhões) ficaram abaixo das expectativas após níveis recordes em janeiro. Acreditamos que a fraca demanda por crédito ainda é evidente, especialmente nos empréstimos de médio e longo prazo, tanto corporativos quanto pessoais. Conforme já apontamos em análises anteriores, a maior dificuldade para tracionar o setor imobiliário na China não é a oferta de crédito, e sim a demanda por crédito. A emissão forte de títulos governamentais e financiamentos via notas comerciais tentam compensar, parcialmente, essa fraqueza ajudando o impulso de crédito a ficar menos negativo.

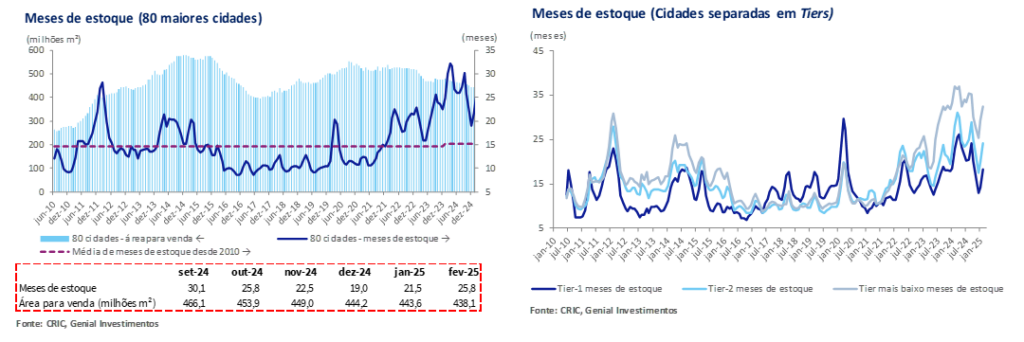

Meses de estoque imobiliário desaceleraram, mas panorama continua desafiador.

O mercado imobiliário chinês manteve-se fragilizado no início deste ano, com as vendas de imóveis registrando nova queda de -5,1% a/a YTD, interrompendo a trajetória de recuperação observada durante o 4T24. Os lançamentos de novos projetos também sofreram uma contração expressiva de -42,3% a/a YTD, intensificando a desaceleração já percebida em dezembro. No mesmo sentido, o investimento no setor imobiliário recuou -9,8% a/a YTD, refletindo a persistente falta de confiança por parte das incorporadoras em uma demanda reaquecida.

Apesar desse cenário adverso, avaliamos que dados recentes sugerem uma recuperação parcial nas vendas, que avançaram cerca de +10% a/a na primeira metade de março nas 30 maiores cidades do país, mesmo na ausência de novos estímulos governamentais. Essa retomada foi mais acentuada em cidades Tier I e em algumas capitais estratégicas de Tier II, como Hangzhou e Chengdu, impulsionada por (i) estoques mais enxutos no mercado primário – estoque de 25,8 meses (-4,3M vs. fev/24); e (ii) maior dinamismo nas vendas de imóveis no mercado secundário. Ainda assim, estimamos que o ajuste no sistema de oferta de imóveis relativo à demanda se prolongue até o 1T26, enquanto as vendas e os investimentos no setor devem apresentar retração entre -5%-10% em 25E, limitando parcialmente o impacto sobre o crescimento econômico — cuja meta oficial é ao redor de +5% a/a (estável vs. meta de 2024).

O total de área posta à venda ficou em 438,1 milhões de m2 em fevereiro (nas 80 maiores cidades), e embora seja quase estável vs. dezembro, acabou marcando uma queda de -6,0% vs. o pico que vimos em setembro de 2024, quando chegou a 466,1 milhões de m2. Todos os meses subsequentes foram de redução, adjuntos dos estímulos dados pelo governo, como reduzir o percentual de entrada para imóveis (tanto para primeiros quanto para segundos compradores), além de corte na LPR de 5 anos. Conforme comentamos na época, a redução dos estoques iria receber um impulso que duraria ~3M. Portanto, acreditamos que a estabilidade apresentada da área posta à venda em fevereiro vs. janeiro mostra, justamente, a acomodação do ritmo de desestoque advindo dessas medidas.

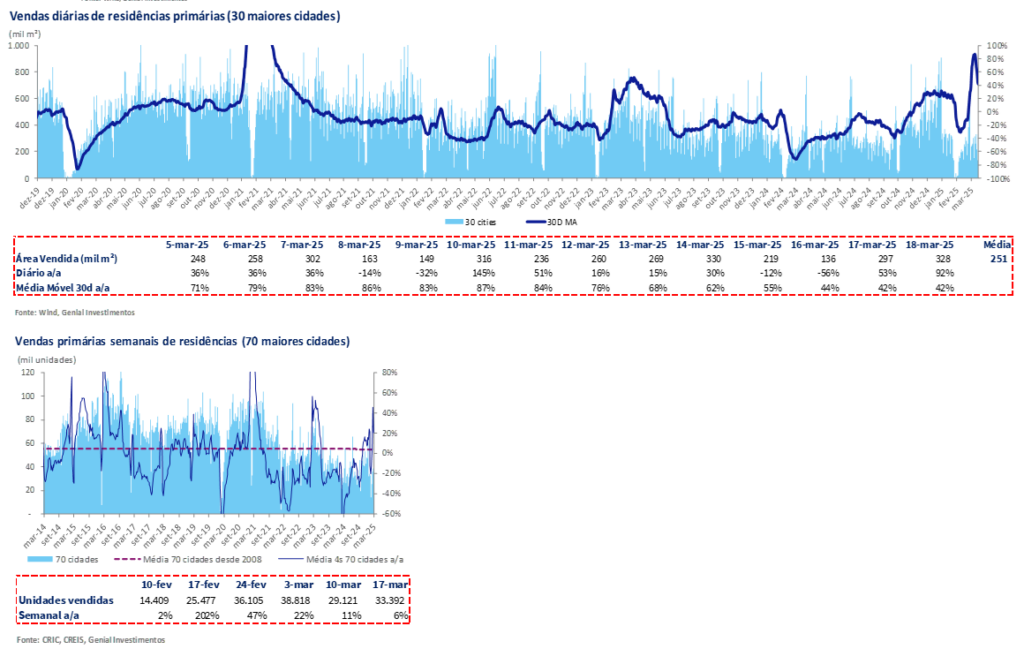

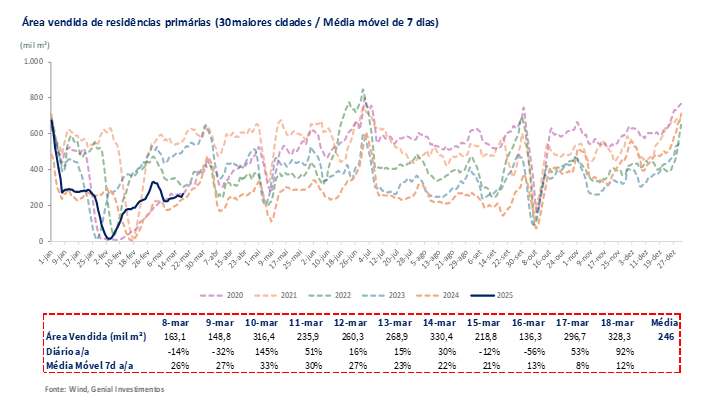

Vendas se recuperam vs. semana passada, mas ainda estão aquém dos patamares médios.

Na média móvel acumulada das 2 últimas semanas, a área vendida total nas 30 maiores cidades da China foi de 251 mil m2 (+17,2% a/a) indicando uma recuperação frente ao desempenho mais fraco observado em 2024, embora também esteja ainda muito aquém dos patamares históricos pré-crise (acima de 400 mil m2). Esse movimento sinaliza que, apesar da fragilidade persistente no mercado imobiliário, há sinais incipientes de estabilização, especialmente nas regiões mais dinâmicas, com menor estoque de imóveis novos e sujeitos à estímulos governamentais – cidades Tier I.

Já olhando a métrica por número de vendidas, no acumulado semanal, as vendas de residências primárias nas 70 maiores cidades da China totalizaram 33,4 mil unidades, representando um avanço de +6,0% a/a acompanhando a tendência de recuperação observada nas últimas semanas, com as vendas subindo desde o início de fev/25. Entretanto, observamos que a queda mais acentuada na semana passada (-25% s/s) parece refletir um dado anterior momentaneamente mais próximo da média histórica do início do ano. Embora esse movimento sinalize uma retomada parcial da atividade imobiliária, o volume de vendas ainda permanece abaixo da média histórica para o período, destacando que o processo de estabilização do setor segue em andamento e em um ritmo lento.

Projetos urbanos em dificuldade de liquidação em função de suas baixas rentabilidades.

Usando a Vanke novamente como exemplo, julgamos que a incorporadora encontra dificuldades significativas para vender seus projetos urbanos de renovação em Shenzhen, que somam cerca de ¥25b (~US$3,5b). Apesar do compromisso inicial da Shenzhen Metro em adquirir até ¥10b desses projetos em 2024, questões práticas têm dificultado o avanço do plano. Tais projetos urbanos são vistos como problemáticos devido ao longo ciclo de desenvolvimento, investimentos pesados, e retornos potencialmente baixos no curto prazo. Eles representam quase metade do landbank da Vanke em Shenzhen e, até 2023, os projetos estavam em estágios iniciais ou totalmente paralisados.

Além disso, ~2/3 do landbank da Vanke encontram-se em cidades médias e pequenas (Tier II e Tier III), que sofrem com excesso de oferta de casas prontas e não vendidas e demanda fraca, dificultando uma recuperação sustentável. As cidades Tier I, que poderão beneficiar-se de um reforço das medidas de apoio ao sector imobiliário, representam apenas 11% do landbank da incorporadora. Isso é algo que observamos comumente nas incorporadoras privadas, que possuem geralmente menos de 25% do seu landbank em cidades Tier I. As cidades maiores, por sua vez, normalmente possuem operação mais proeminente de incorporadoras estatais, que seguem com mais vigor financeiro que as privadas.

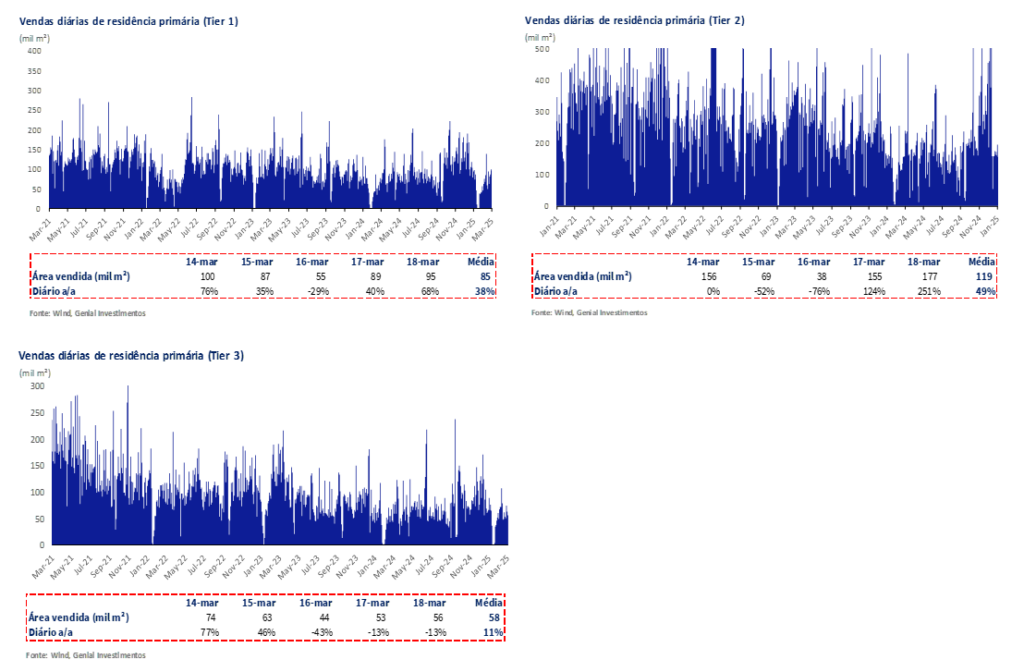

Área vendida se eleva para todas as tiers, corroborando tendência sazonal positiva e já esperada.

A área vendida na 2° semana de março apresentou expansão, revigorando sazonalidade historicamente positiva para o período. Nas cidades Tier I, a média diária foi de 85 mil m2 (+38,0% a/a), significativamente abaixo dos níveis pré-crise de 2020, quando as vendas alcançavam ~250 mil m2 diários no início do ano — 3x o patamar atual. Nas cidades Tier II, a área vendida média foi de 119 mil m2 (+49% a/a). E nas cidades Tier III, a média diária alcançou 58 mil m2 (+11,0% a/a), como reflexo de um mercado mais fragilizado e com menor dinamismo. Conforme já comentamos em outros relatórios, as cidades Tier I possuem mais resiliência de vendas. Portanto, semanas de recuperação deverão ser observadas com mais frequências e possivelmente com mais proeminência em cidades maiores, se comparados a cidades pequenas e médias. Isso porque em cidades Tier II e III, o desnível de oferta é consideravelmente mais amplo, considerando que a demanda é mais correlata com a necessidade real de moradias e não, possivelmente, especulativa. Já em cidades Tier I, a demanda continua justificada pelo viés especulativo sobre a potencial valorização de terrenos e preço de casas.

Mercado secundário de casas continua fazendo efeito na queda de preços de casas novas.

Também constatamos que os preços médios de venda também enfrentam pressões adicionais devido a descontos agressivos. Conforme já comentamos diversas vezes em relatórios setoriais, os descontos possuem ligação com os novos lançamentos imobiliários passarem a concorrer com o mercado secundário de casas. Os potenciais compradores estão avessos em comprarem imóveis ainda em fase de construção.

Como a demanda é fraca de forma generalizada, os proprietários dos imóveis já prontos e que estão sendo revendidos no mercado secundário acabam aplicando descontos e cativando compradores, retirando ainda mais o fluxo de demanda por casas que estão sendo construídas pelas incorporadoras. Ademais, o direcionamento potencialmente catalisador do lançamento de ¥300b em subsídios parece não ter surtido o efeito desejado pelo governo central chinês, uma vez que apenas 9% foram utilizados até 2024. Tais iniciativas para aquisição de imóveis não vendidos têm sido ineficientes devido à baixa rentabilidade dos projetos convertidos em habitação acessível, o que limita a expectativa de que esses programas beneficiem significativamente a liquidez das incorporadoras.

Dados de fevereiro estendem a queda de preços dos imóveis.

O mercado imobiliário chinês apresentou uma deterioração significativa nos preços em fevereiro, com queda sequencial em 65 das 70 cidades pesquisadas para imóveis usados (-0,34% m/m), além de desaceleração mais profunda de preços em imóveis novos (-0,14% m/m). Acreditamos que essa piora reforça a necessidade de estímulos adicionais de demanda por parte do governo no 2T25, com perspectivas de estabilização apenas no 4T25 ou 1S26.

A situação crítica da Vanke, uma das top 5 incorporadoras privadas chinesas, exemplifica essa crise. A companhia enfrenta um déficit de financiamento estimado em ¥50b (~US$6,8b), e medidas como vendas de ativos e emissão de dívidas parecem insuficientes para reverter a queda acentuada nas vendas contratadas, que podem cair até ¥64b em 25E (-26% a/a vs. -14% a/a consenso), menor patamar desde 2012. A transparência nas divulgações de dados também foi comprometida, aumentando incertezas. A Vanke vinha divulgando dados mensais sobre vendas consistentemente desde seu IPO em Hong Kong em 2014. Portanto, a recente suspensão dessas divulgações mensais de vendas contratadas (por exemplo, janeiro e fevereiro não foram revelados) podem refletir no enfraquecimento da transparência da companhia para com o mercado.

FAI supera expectativas, mas desafios persistem no mercado imobiliário.

O investimento em ativos fixos (FAI) na China somou ¥2,7 trilhões no acumulado do ano (Jan-Fev), chegando a +4,1% YTD (+0,9p.p. vs. consenso), superando as expectativas do mercado. Entretanto, os investimentos direcionados ao setor imobiliário registraram queda de -9,8% YTD (-0,9p.p.vs. consenso), totalizando ¥1,1 trilhão. Especificamente no segmento residencial, os investimentos alcançaram ¥805b, uma retração de -9,2% a/a YTD. As vendas totais de imóveis recuaram -5,1% YTD, embora tenham avançado +7,8% a/a. A desaceleração nas vendas residenciais foi menos intensa, com queda de apenas -3,4% a/a, uma melhora significativa de +10,7p.p. vs. início do ano. Por outro lado, o estoque de imóveis atingiu ~799 milhões de m2, ampliando os desafios do mercado e reforçando o excesso de oferta.

Apesar do cenário ainda adverso, o índice de clima do mercado imobiliário chinês avançou pelo oitavo mês consecutivo, alcançando 93,8 em fev/25 — sinalizando uma leve melhora na percepção do setor, embora ainda abaixo do nível neutro de 100. No campo positivo, os investimentos em infraestrutura cresceram +9,9% a/a YTD (+2,4p.p. vs. dezembro), enquanto a compra de equipamentos, impulsionada por subsídios governamentais, avançou expressivamente para +18% a/a YTD (+4,0p.p. vs. dezembro), consolidando-se como o principal vetor da recuperação do FAI. Por fim, os investimentos no setor manufatureiro também mostraram melhora, contrastando com a persistente fraqueza do segmento imobiliário.

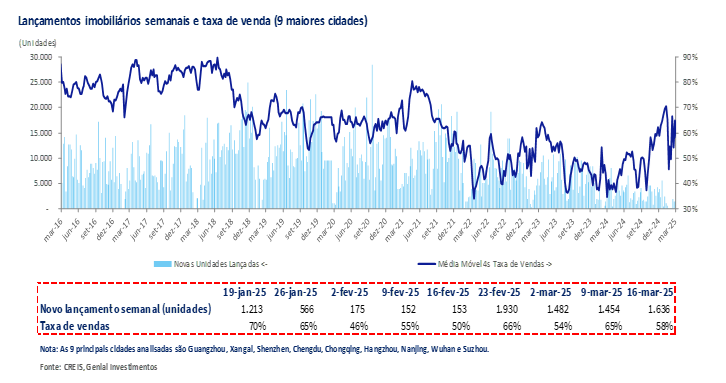

Lançamentos imobiliários em declínio, mas com sinais de alívio no início de março.

Novos lançamentos imobiliários continuam distantes dos níveis observados no pico de 2019, evidenciando uma atividade ainda moderada no mercado primário. Na 3° semana de março, foram lançadas ~1,6 mil unidades novas (-57,0% a/a), reforçando a percepção de uma recuperação lenta do setor, com muitos terrenos adquiridos desde 2023 ainda sem avanços significativos no canteiro de obras. Para nós, esse cenário destaca o ainda excesso de oferta de imóveis inacabados no mercado primário, mantendo a migração da demanda para o mercado secundário como uma tendência relevante. Já a taxa de vedas do estoque imobiliário apresentou alta melhora, alcançando 58% (+17p.p a/a) podendo refletir num eventual incremento posterior de lançamentos primários em virtude da percepção de maior taxa de conversão em demanda efetiva.