Seguindo a nossa série de relatórios semanais sobre a China, dividindo a temática que tínhamos nas seções do Metais & Mineração, “Direto do Alto Forno”, aqui apresentaremos dados sobre o Mercado Imobiliário chinês. Essa faz parte da segunda série de relatório (com a série “Do macro ou micro” sendo a primeira), e receberá o título de “Por dentro da muralha”. Este relatório é referente à semana 4 do mês de janeiro de 2025, baseado em dados da semana anterior a publicação.

O intuito dessa série de relatórios é atualizar investidores sobre a temática do mercado imobiliário na China, o setor que mais consome aço no mundo, responsável por ~1/3 do PIB da China durante os anos de boom demográfico. Como muitos investidores se acostumaram a acompanhar o setor como um termômetro da demanda de aço e, por consequência, minério de ferro, acreditamos que os dados e análises compilados por nós deverão antecipar os respectivos impactos no setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

O formato do relatório está sendo concebido para trechos em texto, com conclusão na seção “Nossa visão”, bem como será sempre recheado de estímulos visuais, através de gráficos e tabelas. Nossa intenção é realizar um acompanhamento semanal desses gráficos e tabelas, a depender dos dados disponíveis (há dados que são mensais e não semanais).

Principais Destaques:

(i) Cenário geral: Acreditamos que 2025 será marcado pelo recrudescimento da crise imobiliária chinesa, com maior intervenção estatal, desafios no setor privado e retração nos lançamentos; (ii) Redução de investimentos privados em compra de terras: A alocação de apenas 5% das vendas contratadas para novas terras em 2024 (vs. 30% das estatais) evidenciada uma queda de -49% a/a nos lançamentos em grandes cidades e de -88% a/a nos investimentos da Vanke, limitando o pipeline de projetos; (iii) Migração para o mercado secundário: Lançamentos em 2024 representaram apenas 32% do pico de 2019, reforçando a migração dos compradores de casas para o mercado secundário. O mercado secundário continuará ganhando espaço em 2025, já representando 61% das vendas em 2024 (vs. 43% em 2021), impulsionado por temores de atrasos nas obras e preços mais competitivos; (iv) Queda nos lançamentos em 2025: Prevemos que os novos lançamentos em 2025 fiquem abaixo de 100 mil unidades nas 12 maiores cidades da China (-38% vs. 2024), com recuperação lenta esperada somente para 2026; (v) Fragilidade na área vendida: A área vendida na terceira semana de janeiro, com 1,2 milhões de m2 (-25,2% s/s), reflete sazonalidade positiva moderada, mas segue 3x abaixo dos níveis de 2020, reforçando a fragilidade do mercado; (vi) Impactos contracionistas: Acreditamos que a predominância do mercado secundário intensificará os desafios das incorporadoras, reduzindo o fluxo de caixa, com queda de -31% nos investimentos em terras em 2024, e pressionando a demanda por aço no médio prazo; (vii) Crédito limitado: O real problema do setor imobiliário não nos parece ser a falta de linhas crédito subsidiadas pelo PBoC, mas o desinteresse dos bancos em conceder crédito, com ¥53 trilhões em linhas de credito disponíveis desde 2021 sendo pouco utilizados devido ao alto risco e à queda nos landbanks; (viii) Exposição reduzida dos bancos: Apenas 4% dos novos empréstimos em 2024 foram destinados ao setor imobiliário vs. 40-45% observados entre 2016-2018, reforçando a aversão dos bancos ao risco; e (ix) Duração da crise: Esperamos que a crise imobiliária na China se estenda até 2027, devido à lenta absorção do excessivo estoque no mercado primário, que ainda marca 449 milhões de m2 nas 80 maiores cidades (-0,9% vs. outubro), demandando quedas contínuas nos lançamentos para equilibrar a oferta com a demanda.

Mercado Imobiliário Chinês

O cenário desafiador de 2025.

Acreditamos que esse ano será dominado por três principais tendências: (i) o aumento da influência do Shanghai Municipal Investment Corporation ou popularmente conhecido como Chengtou (fundo soberano municipal de Xangai), que por sua vez é controlador da Greenland (Top 5 incorporadoras estatais); (ii) os desafios crescentes enfrentados pelas construtoras privadas e (iii) a redução em ritmo ampliado de novos lançamentos de casas. Acreditamos que esses fatores irão impor dinâmicas que desafiam a sustentabilidade do setor até o médio prazo (próximos 5 anos). Portanto, esperamos que 2025 seja mais um ano de aprofundamento da crise (e não um ano de virada), independente de estímulos, a não ser que seja anunciado algo muito “fora da caixa” pelo governo central, o que não é o nosso cenário base.

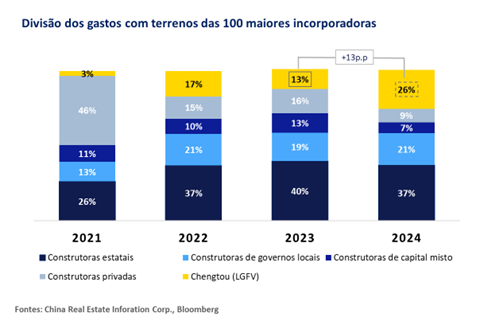

Aumenta a presença do Chengtou no mercado de terras.

Observamos que o Chengtou, através de seu LGFV, dobrou sua participação no pool de landbank das 100 principais incorporadoras em 2024, saltando para 26% (+13p.p a/a). Já havíamos apontado que se tornaria uma tendência os LGFVs adquirirem cada vez mais terrenos. Esse aumento de share nos parece possível pela contração da participação de incorporadoras privadas para 9% (-7p.p a/a). Ao longo dos nossos relatórios setoriais do ano passado comentamos diversas vezes que as incorporadoras estatais estavam bem melhor posicionadas financeiramente se comparada com as privadas. Entretanto, o ritmo de construção do Chengtou continua baixo: apenas 22% das terras adquiridas entre 2021 e o 1S24 evoluíram para projetos em construção, bem abaixo dos índices de 72-78% observados entre as incorporadoras estatais e de 44% entre os privados.

Landbank em localizações estratégicas se tornou um ponto de sobrevivência.

As incorporadoras estatais continuam se destacando com reservas de terrenos robustas, especialmente em cidades de alta demanda. Construtoras como Yuexiu (estatal de Guangdong, listada em Hong Kong) mantêm um estoque de terras equivalente a 6,4 anos de vendas contratadas, consolidando sua competitividade em um mercado em retração. Em contrapartida, a incorporadora Poly enfrenta dificuldades devido à sua alta exposição em cidades de menor demanda, um fator que limita suas perspectivas de recuperação.

Ou seja, a localização do landbank em cidades Tier I nos parece ser um fator determinante para mitigar a queda nas vendas contratadas. Incorporadoras como a Shekou e a COLI, ambas estatais com maior exposição em cidades Tier I e mid-Tier II, nos parece possuírem uma vantagem competitiva. Enquanto isso, as 100 maiores de companhias privadas de construção possuem apenas 20-34% de suas reservas em regiões de alta demanda, o que as colocam em posição mais vulnerável.

Redução de investimentos em compra de terras e seus impactos.

Conforme demostramos, a retração no setor privado é evidente. Incorporadoras privadas possuem a necessidade de priorizarem a entrega de imóveis pré-vendidos e o pagamento de dívidas, e como tradeoff tiveram os investimentos médios reduzidos para apenas 5% das vendas contratadas em 2024 (vs. 30% mantidos pelos estatais). Essa queda reflete diretamente na redução do pipeline de novos projetos, o que limita ainda mais as perspectivas de recuperação do mercado.

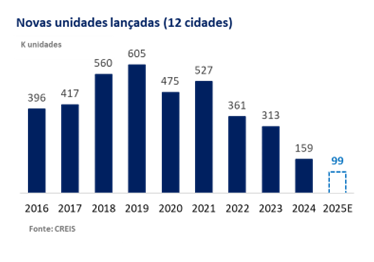

Em linha com o que mencionamos no início do relatório, acreditamos que 2025 será mais um ano de queda no número de lançamentos. Em 2024 as 12 principais cidades na China (Tier I e Tier II) chegam a apresentar 159 mil unidades lançadas (queda de -49% a/a). Os números da Vanke ilustram bem esse cenário: os investimentos da companhia desaceleraram drasticamente para ¥10b (~US$1,4b) em 2024 (-88% a/a). Este declínio expõe os desafios de liquidez enfrentados pelas incorporadoras privadas.

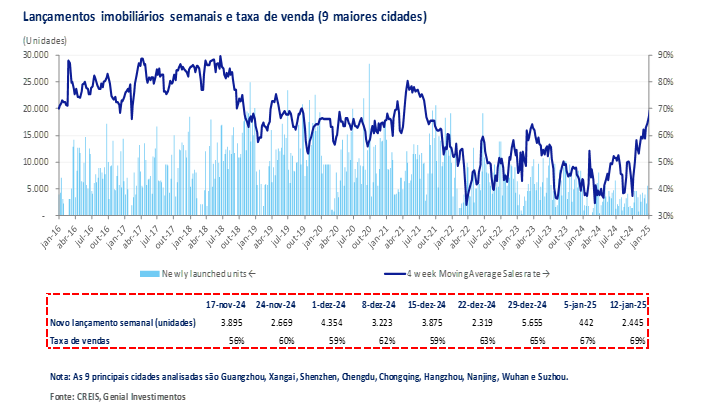

Número de novos lançamentos estão se distanciando cada vez mais do pico em 2019.

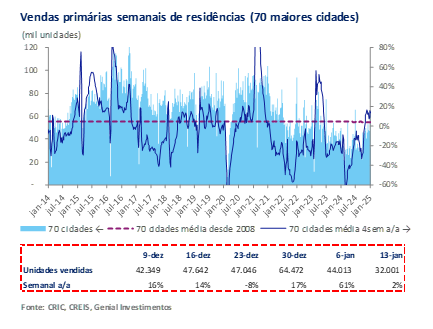

Os lançamentos de novos projetos em 2024 atingiram apenas 32% do pico de 2019 (vs. 55% no histórico de 10 anos), com muitos terrenos adquiridos desde 2023 ainda sem progresso significativo no canteiro de obras. Para nós, essa estagnação reforça o excesso de oferta de imóveis inacabados no mercado primário, direcionando compradores para o mercado secundário. A crescente migração da demanda sobressalente para o mercado secundário revela uma tendência que deve perdurar por anos a frente. Na última semana observamos os novos lançamentos chegarem a 2,4 mil unidades (-2,3 % a/a). A primeira semana de janeiro foi tipicamente muito fraca, com apenas 442 unidades lançadas. A taxa de vendas do estoque imobiliário dos últimos 12M está em próxima de 65%, demostrando uma suave recuperação após as medidas implementadas pelo governo em outubro do ano passado.

A contração do número de novos lançamentos poderá ser quase tão intensa quanto em 2024.

Estoques elevados e descontos atrativos tornam este segmento uma alternativa viável para compradores, que seguem com confiança baixa nas incorporadoras de entregarem imóveis em lançamento. Em cidades como Chengdu e Chongqing (ambas Tier II), o mercado secundário já responde por mais de 69% das vendas totais. Acreditamos que em 2025 os novos lançamentos fiquem pela primeira vez nos últimos 10 anos abaixo de 100 mil unidades nas 12 maiores cidades da China, o que representaria uma queda de -38% vs. 2024, e marcando o fundo da crise imobiliária. Atualmente, estimamos que apenas em 2026 comece a ocorrer uma retomada de lançamentos, mas ainda muito lenta.

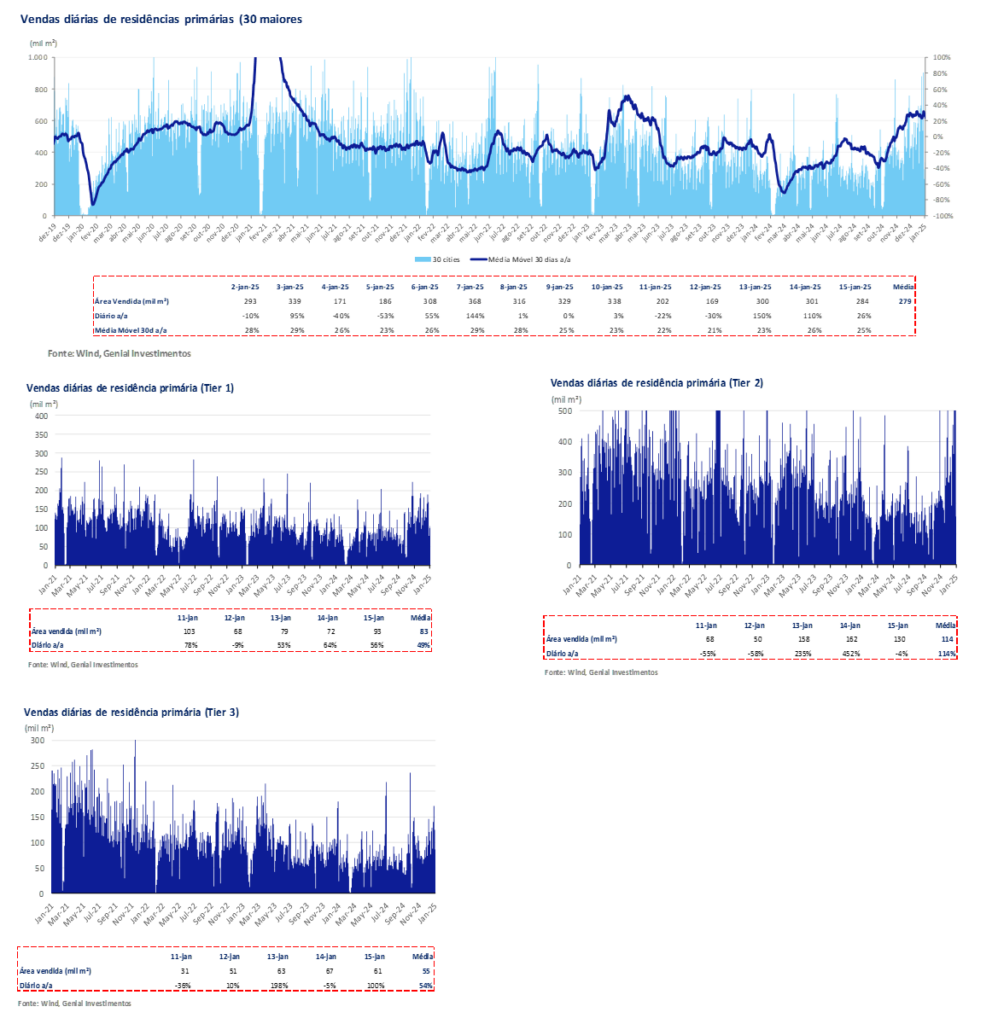

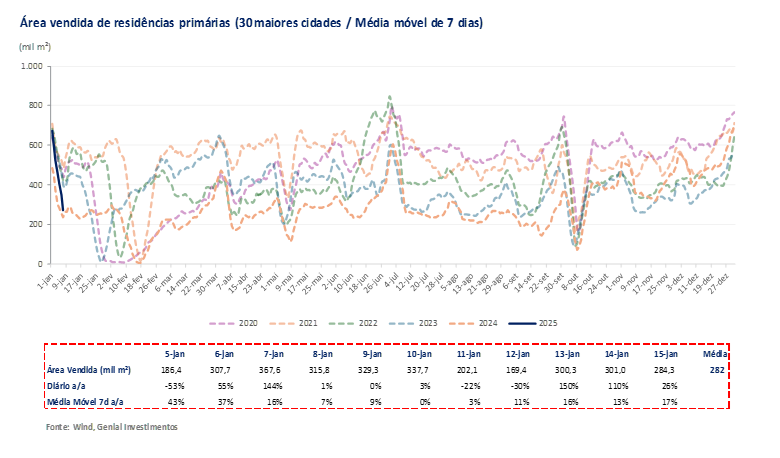

Área vendida reduz nessa semana, mesmo com sazonalidade positiva.

A área vendida na terceira semana de janeiro nas cidades Tier I chegou a uma média diária de 83 mil m2 (-15,3% s/s), e mesmo com a queda, pontuamos que há uma sazonalidade positiva de início de ano. Destacamos que em 2020 (antes da bolha estourar) observamos números próximos de 250 mil m2 em vendas diárias nas semanas de janeiro, 3x acima do patamar atual. Para as cidades Tier II a média diária da área vendida foi de 114 mil m2 (-52,5% s/s).

A queda mais forte essa semana está atrelada a um dado da semana passada momentaneamente mais alinhado a média histórica de início de ano. A área vendida total nas 30 maiores cidades da China foi de 1,2 milhões de m2 ao longo dessa semana (-25,2% s/s), com uma média diária desde o início de janeiro de 279 mil m2 (+12% a/a). A média móvel de 7 dias nos primeiros 15 dias de janeiro se encontra em 282 mil m2, e é o segundo pior marcador nos últimos 5 anos para esse período, uma vez que ano passado o patamar de vendas estava ainda mais baixo.

Conforme já adiantamos, em 2025 prevemos uma expansão do mercado secundário ainda maior.

A participação do mercado secundário (propriedades postas à venda após já terem sido compradas) nas vendas de imóveis cresceu de forma expressiva, passando para 61% em 2024 (vs. 43% em 2021) nas 15 principais cidades da China. Este aumento reflete uma série de fatores. Citamos entre os principais: (i) temores de atrasos nas construções de novos projetos imobiliários, tendo em vista a percepção de risco iminente nas incorporadoras privadas, especialmente em não conseguirem entregar imóveis pré-vendidos no prazo correto ou nas especificações acordadas.

Outro ponto importante é que (ii) estamos ainda monitorando estoques amplos e preços atrativos do mercado secundário vs. primário. Entendemos que isso está ocorrendo devido ao grande volume de unidades disponíveis, combinado com os descontos cedidos pelos proprietários para possíveis compradores. Esses fatores estão tornando este segmento altamente competitivo e retirando muito share de vendas do mercado primário, dificultando a sobrevivência das incorporadoras. Nossa percepção é de que essa preferência continue sendo exercida em 2025 por aqueles que desejam comprar casas. O mercado primário vem refletindo essas mudanças, com a terceira semana de janeiro chegando a 32 mil unidades vendidas (-27,3% s/s) nas 70 maiores cidades, representando um aumento semanal bastante marginal de +2% a/a.

Tendência migratória do fluxo de compradores de casas para o mercado secundário.

Embora os volumes de transações no mercado secundário tenham aumentado significativamente, os preços das casas usadas permanecem em declínio, conforme comentamos. Em Shenzhen, por exemplo, os preços no mercado secundário recuaram -6% a/a em novembro de 2024, mesmo com um crescimento de +71% a/a no volume de vendas. Cidades como Wuhan e Hangzhou (ambas Tier I) exibem tendências semelhantes, com quedas de -4 a -6% nos preços, acompanhadas de aumentos robustos no número de transações.

Essa disparidade entre preços e volume nos parece destacar a sensibilidade dos consumidores a condições econômicas e incentivos financeiros. Apesar das (i) taxas hipotecárias reduzidas e do (ii) corte no valor mínimo de entrada para 15% (vs. 25% anteriormente), ambas inciativas adotadas no último pacote de incentivo em outubro, avaliamos que (iii) o sentimento pessimista quanto ao retorno da valorização nos preços dos imóveis limita uma recuperação mais ampla do setor.

Impactos contracionistas nas incorporadoras.

Nos parece ser uma consequência lógica que a predominância do mercado secundário gere efeitos contracionistas nas incorporadoras, ampliando os desafios enfrentados. Avaliamos que (i) a queda na liquidez diante da migração cada vez maior dos compradores para o mercado secundário acabe reduzindo as vendas de novos lançamentos, impactando o fluxo de caixa das incorporadoras. Também entendemos que (ii) a redução dos investimentos em aquisição de terras, devido a um fluxo de caixa mais apertado das incorporadoras, acabe por sua vez reduzindo o potencial construtivo da China no médio prazo.

Isso, sem dúvidas, irá afrouxar ainda mais a demanda por aço deste setor nos próximos anos. De acordo com o nosso levantamento, as 100 maiores incorporadoras (privadas + estatais) cortaram seus investimentos em terras em -31% a/a em 2024. Se olharmos apenas as construtoras privadas, vemos números ainda mais expressivos, como exemplificado pela Vanke, que registrou uma queda de -88% nos investimentos em terrenos em 2024.

Nossa visão

O problema não é a falta de crédito e sim o desinteresse em ceder crédito.

Consideramos também que as limitações de financiamento continuam a assolar as perspectivas de retomada do setor. Embora o PBoC tenha de fato oferecido linhas de crédito subsidiadas ano passado, os bancos comerciais não parecem possuir interesse em ceder crédito para as incorporadoras reviverem os projetos da White list (lista prioritária de empreendimentos lançados, porém inacabados).

Ou seja, apesar do total de ¥53 trilhões (~US$7,2 trilhões) em linhas de crédito direcionadas ao setor desde o início da crise em 2021, temos dúvidas sobre a capacidade dessa postura monetária de revitalizar um mercado profundamente fragilizado. Isso porque o risco desse crédito está muito alto, e parece não compensar para os bancos emprestarem o dinheiro. Já observamos tentativas das incorporadoras de colocar terrenos como colateral do crédito. Mas o problema é que o landbank está caindo, conforme demonstramos. Por isso, nos parece cada vez mais difícil para as incorporadoras travarem a garantia do empréstimo através de terrenos.

Escassez de financiamento provocada pelo desinteresse dos bancos.

Conforme comentamos ao longo do relatório, avaliamos que os bancos chineses continuam a restringir sua exposição ao setor imobiliário, refletindo uma forte aversão ao risco. Em 2024, apenas 4% do aumento total dos empréstimos bancários foi destinado ao setor imobiliário (vs. 40-45% observados entre 2016 e 2018), indicando um declínio acentuado. Essa retração reflete a relutância dos bancos em expandir a carteira de crédito imobiliária, mesmo com o suporte de instrumentos como o fundo de ¥300b (~US$41b) para habitação acessível, cuja taxa de utilização foi de apenas 5% até setembro de 2024.

Limitações das políticas de estímulo.

Apesar das condições favoráveis criadas pelas políticas de estímulo, como taxas hipotecárias rebaixadas para ~3% (-5p.p de corte em outubro) e requisitos de entrada de apenas 15%, os resultados têm sido modestos. O excesso de oferta de imóveis novos e usados, combinado com um sentimento pessimista em relação à valorização dos preços, dificulta uma recuperação abrangente. Embora cidades como Pequim e Xangai tenham apresentado leve recuperação, seu impacto é limitado, representando apenas uma fração do total de transações no país. As condições estruturais, como excesso de estoque e baixa confiança do consumidor, continuam a restringir o efeito positivo dessas políticas.

Promessas vazias e a “Wihite list” ineficaz.

Segundo a nossa opinião, a promessa do governo central em injetar ¥5 trilhões (~US$687b) em recursos para projetos da chamada “White list” não trouxe o impacto esperado pelo consenso em termos de liquidez. Do nosso lado, sempre fomos céticos com quaisquer pacotes lançados que tivessem o objetivo de sanear a situação. Quando o mercado obteve algum alívio para pegar folego com as medias anunciadas em outubro do ano passado, reforçamos na época o nosso entendimento de que a animação de investidores seria passageira e que as medidas chamadas pelo governo central de “contracíclicas” não iriam ser efetivas para reduzir o excesso de estoque de imóveis.

Nos 9M de 2024, os empréstimos de bancos comerciais ao setor imobiliário aumentaram em apenas +¥639b (~US$87b), valor significativamente inferior ao projetado pelas autoridades (¥5 trilhões ou ~US$685b). Essa discrepância evidencia a falta de eficácia na implementação das medidas. Muitos compradores potenciais optam por adiar decisões de compra, aguardando melhores condições de mercado. Investidores ainda evitam o setor devido às baixas perspectivas de valorização dos imóveis e incertezas em relação à entrega de projetos pré-vendidos.

Quanto tempo a crise imobiliária irá durar?

Para nós a redução da oferta de estoque precisa de tempo para acontecer, e o governo central tem poucas ferramentas eficazes para tentar acelerar o processo. Segundo o ritmo lento de absorção do vasto estoque, nossos cálculos apontam para que a crise tenha um tempo total de duração de 6 anos (contados a partir de 2021). Ou seja, em outras palavras, deve durar até 2027. Verificamos que muitos desses recursos que o governo chinês tentou injetar nos projetos da “White list” representaram extensões de crédito já existentes, em vez de novos financiamentos.

Os meses de estoque nas 80 maiores cidades de fato caíram, chegando a 22,5 meses de média em novembro (-12,8% vs. outubro), com um alívio no indicador em razão das medidas implementadas em outubro. Em cidades Tier III, a redução também foi observada, uma vez que verificamos os estoques decaindo para 27,2 meses (vs. 30 meses em jan de 2024). Ainda assim, a área ofertada para a venda está excessivamente alta, marcando 449 milhões de m2 (-0,9% vs. outubro). Acreditamos que os números de novos lançamentos precisam continuar caindo para segurar potenciais aumentos nas ofertas de casas, deixando que o ritmo de vendas (ainda que devagar) continue baixando o número de meses necessários para vender todo o estoque.