A Vale divulgou seu relatório de Produção e Vendas do 4T23 ontem, após o fechamento do mercado. Os números para a divisão de ferrosos vieram com preços e produção maiores do que as nossas estimativas, porém com vendas em finos menores. Isso significa que a dinâmica que comentamos sobre recompor estoques foi assertiva, porém o estoque formado foi ainda maior do que o que projetávamos, considerando que a distância entre produção vs. vendas foi de ~12% (4x mais do que esperávamos).

Para metais básicos, mesmo que o preço da Vale para o níquel tenha sido reportado acima da LME (já esperávamos por isso), ainda assim o excesso de oferta vindo da Indonésia está derrubando preço, em um mercado sem perspectiva de melhora no curto prazo. Já para cobre, a tendência da curva futura ajudou no sistema de provisionamento de preços já nesse 4T23. No que diz respeito a volumes, ambas as commodities vieram em linha com o esperado.

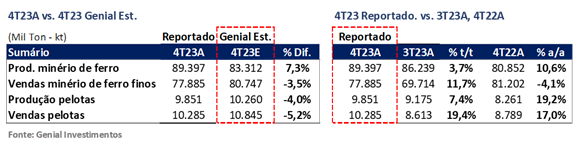

Valuation e recomendação. Comentamos em nossa prévia operacional que esperávamos um preço para a referência de qualidade média do minério de ferro (62% Fe) em patamares bastante atrativos. Nossa opinião era de que, ainda que os prêmios por qualidade superior fossem fracos, o preço realizado da Vale iria ser o destaque do trimestre. Nessa linha, a Vale trouxe números ainda acima do que esperávamos em preço, tanto para finos (+2,8% vs. Genial Est.), quanto para pelotas (+1,4% vs. Genial Est.).

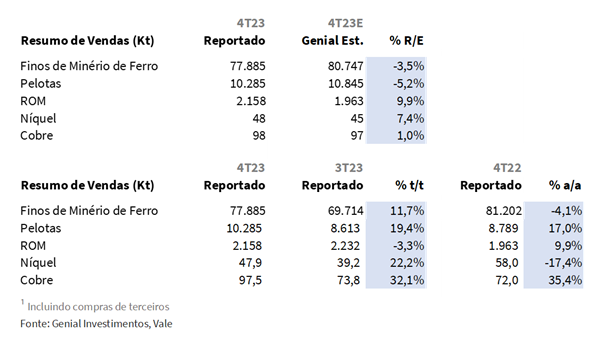

Já do lado de volume, a recomposição do estoque em finos que prevíamos também aconteceu, porém em um grau de intensidade muito maior. Isso significa dizer que a produção foi forte, superando o guindance anual, e atingindo 89,3Mt (+7,3% vs. Genial Est.). Entretanto, as vendas ficaram levemente abaixo das nossas estimativas, sendo reportadas em 77,8Mt (-3,5% vs. Genial Est.). Já para pelotas, tanto o volume de produção como também o de embarques ficaram um pouco abaixo do que projetávamos, em 9,8Mt (-4,0% vs. Genial Est.) e 10,2Mt (-5,2 vs. Genial Est.), respectivamente.

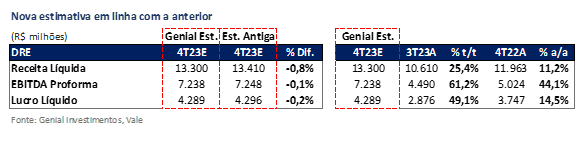

O efeito que esperamos em relação a essas divergências na receita é basicamente neutralizado, uma vez que o preço mais alto compensou o volume de vendas mais baixo, ambas em relação as nossas estimativas anteriores. Acreditamos que a alta nos preços irá compor um vetor positivo para as margens, ao passo que um volume de vendas levemente menor pode impactar a capacidade de diluição do C1/t. Nos parece ser um jogo de soma zero, e mantemos uma perspectiva confiante em relação a performance da Vale para o 4T23, que deverá marcar um crescimento de duplo dígito, tanto na base sequencial quanto a/a, em todas as linhas do P&L (Receita, EBITDA e Lucro líquido). O resultado financeiro será reportado apenas no dia 22 de fevereiro.

Olhando para frente, salientamos nosso viés mais construtivo em relação ao desempenho da Vale no longo prazo, pensando que a produção de briquetes começou agora no 4T23. Acreditamos ser um passo importante na estratégia para a Companhia prosseguir na vanguarda em relação ao processo de descarbonização, com um nível mais resiliente de demanda mesmo com a nossa expectativa de declínio ao longo dos anos na produção de aço bruto chinês, que deverá ser pressionado pela redução de emissões de CO2.

Entretanto, a Vale está descontada, e aqui vai o porquê: A companhia poderia gerar um fluxo de caixa significativo, com um FCF yield 24E de 11%, mesmo que o preço do minério de ferro 62% Fe caia para US$110-120/t (hoje em ~US$130/t). Sem dividendos extraordinários, o Dividend Yield 24E é superior a 10%, aumentando para cerca de 14% se for redistribuído. Isso depende de outras variáveis, como o programa de recompra de ações. Essas projeções também levam em conta o pagamento de indenização pelo acidente de Mariana. O gap entre o preço da ação da Vale e o preço do minério de ferro continua significativo, mesmo que o preço do minério de ferro tenha aumentado 20%. A Vale continua negociando com uma margem atraente abaixo do preço spot de 62% Fe.

Atualmente, a Vale é negociada a 3,95x EV/EBITDA 24E, o que parece descontado ao se considerar sua capacidade de gerar fluxo de caixa e pagar dividendos. Apesar das incertezas ligadas a China, acordo de Mariana (MG) e pressão do governo em meios a tentativas de intervenções políticas na gerência da Companhia, mantemos a nossa confiança no desempenho operacional frente a um valuation que sofre com os overhangs de maneira desproporcional. Seguimos com a recomendação de COMPRA, com um Target Price 12M de R$82,50 para VALE3-B3 e US$16,75 para ADRs-NYSE, consolidando um upside de +19,27%.

Principais Destaques

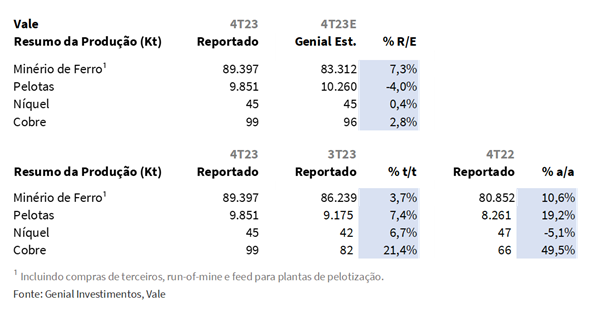

(i) Minério de ferro superando guidance de finos, atingindo um volume de produção em 2023 de 321Mt (89,4Mt no 4T23), acima da estimativa (+7,3% vs. Genial Est.); (ii) Pelotas surfando o ramp-up de Torto em Brucutu com uma produção de 9,8Mt (+7,4% t/t; +19,2% a/a) e vendas em 10,3Mt (+19,4% t/t; +17,0% a/a), confirmando o delay logístico mencionado acerca da chegada do minério de ferro fino ao terminal de Tubarão e posterior processo de pelotização; (iii) Gap entre produção e vendas de finos cria um número mais robusto de estoque, com a distância da variável de produção vs. vendas sendo 4x maior que as nossas estimativas (12% vs. 3% Genial Est.); (iv) Acreditamos que a Vale deve permanecer com o estoque até as condições de prêmio para qualidade em finos voltar a padrões melhores. No 4T23 o prêmio foi reportado negativo, em -US$1,1/t; (v) Volume sequencialmente crescente em metais básicos, com produção de 44,9Kt (+6,7% t/t; -5,1% a/a) para Níquel e 99,1Kt (+21,4% t/t; +49,5% a/a) para cobre; (vi) Receita virá com melhora importante, de +11,4% t/t; +7,8% a/a para que o 4T23 atinja a marca de US$13,3b Genial Est; (vii) Mesmo com gap de produção e vendas, diluição deve manter o C1 dentro do guidance, devido ao aumento significativo de 11,7% t/t no volume de embarques de minério de ferro finos. Isso deverá resultar em uma redução no C1/t e ficando dentro do guidance anual de 22,5/t; (vii) EBITDA com grandes expectativas para o 4T23, chegando a US$7,2b Genial Est. (+61,2% t/t; +44,1% a/a); (viii) Projetamos lucro líquido com alta de +49% t/t e +14,5% a, atingindo US$4,3b Genial Est; (ix) Possuímos uma visão construtiva para as ações da Vale, seguindo com a recomendação de COMPRA com um Target Price 12M de R$82,50 para VALE3-B3 e US$16,75 para ADRs-NYSE, indicando um upside de 19,27%.

Direto ao ponto!

Alta formação de estoque: produção forte, vendas mais amenas

Notamos um trimestre no qual a Vale mostrou números diferentes do comportamento histórico. A produção é tipicamente menor nos 4Ts vs. 3Ts, considerando o efeito sazonal. Olhando para os números da Companhia, a produção de finos subiu +3,7% t/t agora no 4T23. Entretanto, nos últimos 6 anos, nenhuma passagem de 3T para 4T foi marcada por um movimento sequencial de aumento de produção. Outra estatística interessante de comentar é que, nesse mesmo período, em apenas 2 ocasiões (2018 e 2017) observamos um gap produção e vendas superior a 10% em 4Ts. Conforme explicamos em nossa prévia, o que acontece normalmente são os 4Ts serem marcados por um gap muito apertado entre as duas variáveis de volume. Inclusive, nos últimos 3 anos o espaçamento foi inferior a 1% de acúmulo de estoque, e inclusive, tendo acontecido queima de estoque, quando a venda ultrapassa a produção (caso de 2021). Agora no 4T23 a distância entre produção vs. vendas foi de ~12% (4x mais do que esperávamos), o que indica uma alta formação de estoque no 4T23 e um volume de vendas mais apertado do que o usual.

É compreensível dizer que esse não foi um trimestre fácil para os analistas acertarem os dados. Também é verdade que o mercado hoje não parece seguir uma lógica muito racional. Conforme abordamos no nosso relatório anterior em anexo (Vale Prévia Operacional 4T23), muito embora o preço do minério de ferro segue em um patamar muito fortalecido, ainda acima de US$130/t, os prêmios para qualidade estão definhando, no menor patamar da média dos últimos 10 anos. Um grande contrassenso. Inclusive, a Vale chegou a vender um volume de minério de ferro fino com prêmio negativo, de -US$1,1/t, pior inclusive do que esperávamos, mesmo tendo modelado premissas pessimistas nesse sentido.

Prêmios fracos, mas bons preços realizados

Ponderamos que a razão para isso é que, apesar das nossas previsões de uma ligeira melhora na economia da China em 2024 em comparação com 2023, o preço do minério de ferro no ano passado foi excessivamente alto. Embora a escassa oferta portuária da China possa ter estimulado a tendência de alta do minério de ferro a partir do 2S23, ainda há um excesso de promessas e uma falta de entrega de dados de demanda na economia real. O preço das commodities nos parece aumentar com a demanda futura, não com a presente. Isso ressalta a dicotomia atual. Consequentemente, os prêmios de qualidade estão diminuindo, pois o mercado siderúrgico não está disposto a pagar mais sem uma demanda de nível superior e em meio a margens mais apertadas (os custos do carvão metalúrgico aumentaram significativamente ao longo deste último ano).

Por outro lado, mesmo com um prêmio em finos negativo de -US$1,1/t e em pelotas de ~US$20/t (-US$10/t vs. 3T23), a curva de 62% Fe de qualidade média indica garantia de um resultado favorável para a Vale, ao ter chegado a uma média de US$128/t e ter continuado a subir entre o final do 4T23 e o início do 1T24, marcando o preço provisionado para frente em um ganho considerável já nesse trimestre. Portanto, o prêmio de finos negativo (indicando um deságio em cima do 62% Fe) não impediu uma precificação atrativa no 4T23, com a realização sendo marcada em US$118,3 (+2,8% vs. Genial Est.), acima do que esperávamos e indicando um aumento de +12,6% t/t e +23,7% a/a.

Ao apurarmos a contribuição média ponderada do negócio de pelotas, o prêmio foi de US$2,6/t (vs. US$3/t no 3T23), ainda em desaceleração de -13,3% t/t. O spread de preço para a referência de 65% Fe vs. a referência de 62% Fe continua a diminuir, refletindo a mudança do mercado para o minério de ferro de baixo teor. O spread da curva de preços está atualmente em ~US$14/t (-14,4% t/t), o que tem colocado dificuldades para a Vale no mercado de alto teor.

Apesar da curva de preço do minério de ferro 65% Fe ter se expandido no 4T23, a tendência de alta foi mais lenta do que o aumento do benchmark 62% Fe. A referência de 62% Fe aumentou +12,6% a/a, enquanto a de 65% Fe aumentou +8,7% a/a. O encurtamento do gap de preços está afetando a Vale, que possui ativos de maior qualidade, já que o mercado está subvalorizando o prêmio dos graus mais altos de minério de ferro. Mesmo considerando essa dinâmica ruim, o preço realizado de pelotas veio em US$163,4/t (+1,4% vs. Genial Est.), consolidando uma aceleração de +1,4% t/t, apesar da queda de -1,3% a/a.

Metais básicos demostra fraqueza do Níquel e melhora do cobre

Com um volume de produção de 44,9Kt (+6,7% t/t; -5,1% a/a) para Níquel e 99,1Kt (+21,4% t/t; +49,5% a/a) para cobre, ambos os volumes vieram em linha com as nossas estimativas. Já para no embarque, que também veio dentro do esperado, o número foi de 47,9Kt (+22,2% t/t; -17,4% a/a), com uma queda anual no Níquel. Para o Cobre houve alta em ambas as bases (sequencial e anual) de duplo dígito, chegando a 97,5Kt (+32,1% t/t; +35,4% a/a).

Para preços, o Níquel também passa por um momento pior que o cobre. Com uma perspectiva muito debilitada, o preço realizado foi de US$18.420/t (-5,5% vs. Genial Est), abaixo do que esperávamos. Muito embora tenha ficado acima da curva de preços da LME, amargou uma perda de -13,3% t/t e -7,9% a/a. A maior oferta de níquel ligado ao ramp-up de minas na indonésia acaba tirando qualquer visibilidade de melhora da unidade para frente. Já para o Cobre, o preço realizado ficou em US$7.941/t (+3,1% vs. Genial Est), com uma leve alta de +2,7% t/t em razão do preço provisionado para frente ter ajudado na realização, de forma contrária ao níquel, que a perspectiva da curva de contratos futuros da commodity é ainda em desaceleração.

VALE3 Prévia 3T23: No detalhe!

Agora abriremos mais no detalhe o que achamos sobre os números operacionais que a Companhia divulgou ontem bem como o que os investidores podem esperar para o release financeiro do dia 22 de fevereiro.

Minério de ferro superando guidance de finos

Mesmo divulgando um guidance de produção para 2023E de 310-320Mt, a Vale ultrapassou a banda superior e atingiu um volume de produção em 2023 de 321Mt para minério de ferro fino (89,4Mt no 4T23). Essa performance se deve a (i) uma melhora no ritmo de ramp-up em S11D e do (ii) desempenho satisfatório em Itabira e Vargem Grande. Além disso, a Vale também ponderou, no relatório de produção e vendas, que houve (iii) um maior volume de compras de terceiros.

Acreditamos que o ponto principal, para tal aumento atípico de produção, foi a vertical de maiores compras de terceiros, uma vez que o prêmio para o minério de ferro high grade estava abaixo do usual e a demanda pelo produto low grade estava com mais absorção. Desta maneira, o raciocínio utilizado foi a compra do minério de ferro de qualidade inferior de outras mineradoras menores para aproveitar melhores condições de negociação em arbitragem de preços em um momento em que a curva de 62% Fe estava em uma forte alta, mas os prêmios de finos estavam negativos.

Uma surpresa quanto à produção de minério de ferro foi em relação ao volume do sistema norte, principalmente em Serra Norte e Serra Leste. Acreditávamos em uma queda mais brusca na operação, devido ao depletion das minas, porém houve um declínio marginal de apenas -0,5% t/t. Seguindo o ramp up esperado para o sistema S11D, observamos um progresso de +4,1% t/t.

Observando em números, as operações em S11D entregaram uma produção de 20,1Mt (+4,1% vs. Genial Est.) e Serra Norte/Leste registrou 28,7Mt (+5,5% vs. Genial Est.), ambas portanto vindo acima das nossas expectativas. A grande performance no sistema norte, em conjunto com maiores compras de terceiros, que atingiram 7,8Mt (+9,0% t/t; +56,9% a/a), foram os maiores responsáveis por um volume de 89,4Mt (+3,7% t/t; +10,6% a/a).

Adiantamos que em nosso relatório passado que o mês de dezembro, pelos dados da Secretaria de Comércio Exterior (SECEX), divulgados na primeira semana de janeiro, indicavam um alto volume de exportação. Isso poderia, por sua vez, levar a uma condição primária de produção melhor do que estávamos estimando. Ainda assim, preferimos na ocasião, adotar um tom mais conservador e projetar o 4T23 com uma leve redução sequencial pelo efeito sazonal típico. A abordagem mais conservadora se mostrou falha, diante da Vale consolidando um número +7,3% vs. Genial Est, ajudado por um dezembro com a maior produção mensal de minério de ferro da Companhia desde 2018.

Pelotas surfando o ramp-up de Torto em Brucutu

Em ato contínuo ao ramp up visto no trimestre passado, o 4T23 demonstra uma evolução sequencial em relação à produção de pelotas. Conforme estimamos no relatório passado e também no relatório de divulgação do 3T23, com a conclusão do comissionamento da barragem de Torto em Brucutu (MG) e a chegada do minério de ferro ao pátio da planta de pelotização, a continuação do ramp up resultou em um aumento na produção de pelotas no último trimestre. Com uma produção de 9,8Mt (-4,0% vs. Genial Est.), testemunhamos um crescimento de +7,4% t/t e +19,2% a/a para as pelotas, ligeiramente de menor intensidade do que estávamos esperando.

O efeito passou agora no 4T23 também a ser observado nas vendas das pelotas, que seguiram o mesmo raciocínio da produção. Em linha com a nossa estimativa no relatório anterior, a companhia reportou um aumento no volume de embarques para 10,3Mt (+19,4% t/t; +17,0% a/a), confirmando o delay logístico mencionado acerca da chegada do minério de ferro fino ao terminal de Tubarão e posterior processo de pelotização, com um crescimento robusto de duplo dígito tanto na base anual quanto na sequencial.

Prêmios contratuais fracos para as pelotas.

O spread da curva de preços para a referência 65% Fe vs. a referência 62% Fe vem diminuindo cada vez mais, já que a tendência de mercado tem mirado para minério de ferro low grade e menos para o minério de boa qualidade, que está com demanda fraca. Exatamente a dinâmica que tratamos no início deste relatório e no relatório posterior.

O prêmio para pelotas, referente à curva de 65% Fe, ficou em US$20,8/t (-US$10/t vs. 3T23), demonstrando essa dinâmica enfraquecida comentada acima, e o preço realizado para pelotas no 4T23 ficou em US$163,4/t (vs. US$161,1/t Genial Est), ilustrando a dificuldade em conseguir uma precificação justa para o produto de maior excelência, que havíamos citado previamente.

Volume sequencialmente crescente em metais básicos

Com a expansão das minas de Salobo, principalmente a capacidade em expansão de Salobo III, a produção de cobre demonstrou um desenvolvimento relevante em base trimestral. Já o Níquel, também marcou progresso de volume t/t, porém em menor escala. O cobre atingiu uma produção de 99,1Kt (+2,8% vs. Genial Est.; +21,4% t/t) e o níquel 44,9Kt (em linha com Genial Est.; +6,7% t/t), superando o guidance dado pela Vale de 315-325Kt no ano para o cobre e andando de encontro ao guidance para o níquel, de 160-175Kt, conforme projetamos em nosso relatório anterior.

Para relembrar, no trimestre passado o guidance de produção de cobre foi revisado para 315-325kt (vs. 335-375k anteriormente). Isso ocorreu devido a desafios no ramp-up das operações nas minas do Canadá, causados pela implementação de novos métodos de lavra em Coleman e por manutenções em Sudbury e Thompson. Adicionalmente, as atividades de manutenção em Salobo I e II também contribuíram para dificuldades na entrega de uma performance mais favorável do cobre.

A queda guidance tem impacto significativo na avaliação do resultado da produção. Apesar de a produção total de cobre em 2023 ter alcançado 326,6kt, levemente acima da banda superior do guidance revisado, é crucial ter em mente essa redução no guidance ocorrida no meio do ano, para não acidentalmente interpretar os dados como muito positivos.

Gap entre produção e vendas de finos acima das estimativas

O volume de produção reportado para minério de ferro fino foi maior que o volume de vendas no 4T23, chegando a uma distância de ~12% (vs. ~3% Genial Est.) disparidade não observada desde o 4T28 (considerando apenas 4Ts). Isso confirma informações que foram levantadas em conversas com a Vale, de que a Companhia aumentaria o volume de estoque no último trimestre do ano.

Acreditamos que, além da explicação da Companhia sobre a necessidade de recomposição de estoques do período de 2022/21, do qual expusemos no relatório passado e que seguem em anexo (link), também destacamos que a diferença pode ser devido ao prêmio incondizente negociado pelo mercado para o teor de minério de ferro acima da referência 62%. O prêmio apresentado no relatório de produção e vendas foi negativo (-US$1,1/t), indicando que, racionalmente, a Vale pode ter sido levada a estocar um volume maior de seus produtos de melhor mix, considerados high grade, gerando essa assimetria.

É importante mencionar também que nem todo esse gap de 12% serão relacionados a constituição de estoques operacionais. Claro que o tamanho é anormal considerando a sazonalidade típica dos 4Ts, então de fato uma parcela relevante dos ~12% virarão estoque. Entretanto, conforme tratamos com mais ênfase no relatório passado, o desequilíbrio natural entre produção vs. vendas deriva de outras explicações: (i) para a produção de 1t de pelota há a necessidade da produção de 1,1t de finos. Ou seja, há uma perda de 0,1t para cada 1t de pelota no processo de sinterização; (ii) maior umidade na extração vs. a perda de massa na redução da umidade ao longo do processo de logística ou posterior estocagem antes do embarque; e (iii) estoque em trânsito.

Metais básicos sofrendo arrefecimento com curva de níquel mais fraca

Dentro do segmento de metais básicos, o níquel e o cobre tiveram dinâmicas preços opostas. O níquel registrou um desempenho desfavorável pelas condições naturais de mercado, mesmo estando acima da curva LME. Como resultado, seu preço diminuiu sequencialmente em -13,3% t/t, alcançando US$18.420/t (-5,5% vs. Genial Est). Já para o cobre, o preço médio realizado ficou abaixo da curva da LME, mas a contribuição do preço provisório resultou em um aumento de +2,7% t/t, atingindo US$7.941/t (+3,1% vs. Genial Est).

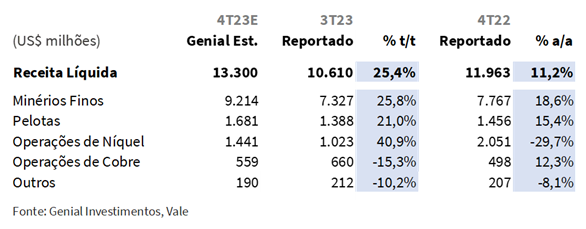

Receita virá com melhora importante t/t e a/a

Antecipamos que a receita líquida para o 4T23 atinja a marca de US$13,3b Genial Est. (+11,4% t/t; +7,8% a/a). Nesse contexto, o segmento de minérios finos apresentará um aumento para US$9,2b Genial Est. (+25,8% t/t; +15,4% a/a), enquanto as pelotas alcançarão US$1,7b Genial Est. (+21,0% t/t; +15,4% a/a). Quanto aos metais básicos, projetamos um aumento sequencial na receita, com o níquel atingindo US$1,4b Genial Est. (+40,9% t/t; -29,7% a/a) e o cobre marcando a entrega de US$774m Genial Est. (+17,3% t/t; +55,5% a/a).

Se olharmos na visão do acumulado do ano, a receita líquida projetada para 2023 possui uma queda de -5,3% a/a, totalizando US$42b. Apesar de uma melhoria notória no 4T23, tanto do ponto de vista sequencial tanto anual, o desempenho do acumulado de 2023 deverá ser inferior ao do ano anterior, quando a receita foi de US$44b.

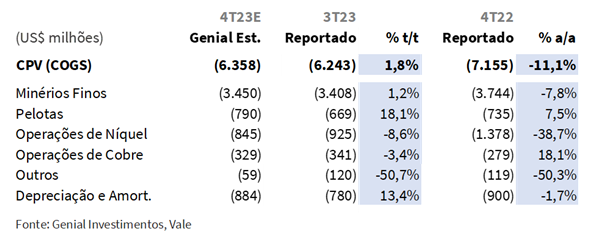

Mesmo com gap de produção e vendas, diluição deve manter o C1 dentro do guidance

Devido ao aumento significativo de 11,7% t/t no volume de embarques de minério de ferro finos, mesmo que esse aumento pudesse ser ainda mais agressivo mediante ao gap maior que o histórico recente de produção vs. vendas, ainda assim prevemos uma diluição nos custos fixos maior do que estávamos observando ao longo do ano. Isso deverá resultar em uma redução no C1/t (incluindo compra de terceiros), para o 4T23, e ficando dentro do guidance anual de 22,5/t (excluindo compra de terceiros).

Nossa estimativa está em US$21,7/t Genial Est. (-15,1% t/t; +0,3% a/a), para o processo considerando compra de terceiros. Por ser um mercado muito inflacionado, o setor de mineração enfrenta um período em que os custos de produção estão muito elevados, influenciados por fatores como ESG e pela própria natureza do processo produto, relacionado a depletion de minas, relacionado a maiores movimentações de massas sem valor econômico para se chegar no corpo mineral, conforme estamos mencionando em nossos relatórios há algum tempo.

Devido ao conflito no Ocidente Médio, que afeta o Mar Vermelho, o bunker (combustível de navios) está mais caro e as entregas para alguns clientes estão sendo dificultadas, mediante a interrupção das rotas na localidade e o desvio por rotas alternativas, entre elas o cabo da boa espeça, que aumenta a distância e encarece o frete. No entanto, de acordo com a Vale, a Companhia possui um número muito reduzido de clientes onde a entrega necessita passar pela região do Mar Vermelho, o que significa que isso não traz reflexo direto nos custos e que a receita não mudaria caso não entregassem na região. Entretanto, é fato que o custo do frete sofre um impacto indireto.

Assim, nossa projeção aponta para um custo nominal consolidado de US$6,4b Genial Est. (+1,8% t/t; -11,1% a/a), sendo notável o significativo aumento no custo do frete, atingindo a marca de US$1,5b Genial Est., representando um aumento de +13,5%. Esse aumento no frete é atribuído ao crescimento do SSY de 20,4/t no 3T23 para 23,2/t no 4T23 Genial Est. (+13,8% t/t). Dado que a Vale realiza uma grande parte de suas entregas por meio de embarcações próprias, o aumento nos fretes não impacta tanto a empresa e comparação a outras companhias, onde a alta pode vir a ser bem pior.

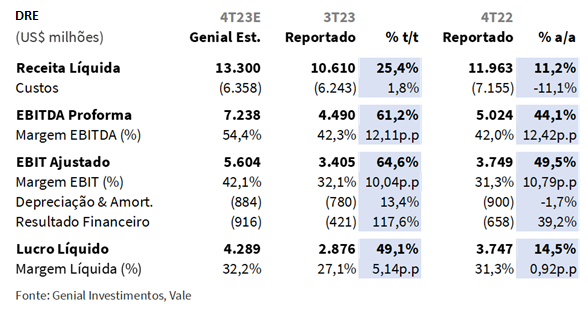

EBITDA com grandes expectativas

Projetamos um EBITDA Proforma para o 4T23 de US$7,2b Genial Est. (+61,2% t/t; +44,1% a/a), resultante da notável receita do minério de ferro fino e das pelotas, que atingirão, segundo nossos cálculos, respectivamente, US$9,2b (+25,8% t/t) e US$1,7b (+21,0% t/t). Com uma receita em alta mais forte que a ascensão do custo, mesmo considerando o frete mais caro, o C1/t deve mostrar impactos satisfatórios da maior capacidade de diluição, e ficará dentro do guidance, pondo fim ao as consequências mais nefastas do ponto de vista de margem em relação ao empecilho logístico de Ponta da Madeira, que acometeu a Companhia no 1T23.

O que resta agora é saber, olhando para frente, é o quanto do C1/t se tornará mais alto pelo componente estrutural da inflação mineral da qual comentamos. Se levarmos em consideração o guidance da companhia para 2024, o valor possui um range considerável, dando uma flexibilidade maior para a Vale não precisar revisitar o número. Ainda assim, do ponto de vista prático, acaba por camuflar um direcionamento mais claro de valor antecipado para o mercado. O leque está entre US$21,5/t (o que é abaixo da revisão feita para 2023, de US$22,5/t) e US$23/t (o que é acima do valor em que o C1/t deve fechar em 2023).

Ainda assim, nós mantemos otimistas para o desempenho na linha do EBITDA, tanto para esse trimestre, quanto para os próximos. À medida que o preço do minério de ferro se mantiver atrativo, a composição de margem deve segurar a performance do EBITDA em padrões bastante satisfatórios.

Projetamos lucro líquido com alta de 49% t/t

Apesar do resultado financeiro projetado de -US$916m (vs. -US$421m no 3T23), observamos uma melhoria significativa no EBITDA em relação ao trimestre anterior. Estimamos um lucro líquido em crescimento, atingindo US$4,3b Genial Est. Isso representa um aumento de +49,1% t/t e +14,5% a/a. O lucro líquido total previsto para a Vale em 2023 é de US$10,7b Genial Est., uma redução de -37,7% a/a

Nossa visão e recomendação

Quanto à projeção do 4T23, acreditamos que a Vale se encaixa como uma oportunidade, com o relatório de produção e vendas indicando a probabilidade alta de bons números a serem reportados no dia 22 de fevereiro. Entretanto, observamos durante um período considerável do dos últimos meses as ações sofrendo com rumores políticos e externos que acabam movimentando imprecisamente o mercado muitas vezes em reação de pânico e não pautada em fundamentos). Dentre os pontos positivos, vale destacar: (i) expectativa de melhora suave da china em 2024 vs. 2023 (ii) distribuição de dividendos, com o potencial Dividend Yield de 11-13%, a depender da distribuição extraordinária, (iii) EV/EBITDA 24E de ~3,95x vs. 4,85x da média histórica, e (iv) margem considerável em relação ao preço do minério de ferro que pode ser alterada, principalmente pelo nível implícito hoje observado vs. curva spot.

Acreditamos que a China demande inteiramente suavemente mais aço durante 2024, apesar de reduzir para menos de 1Bt a produção total (exportações podem reduzir umm pouco), diante de segmentos mais segmentos promissores, como o automotivo, infraestrutura e, principalmente, o social housing. Quanto a essas moradias sociais (de baixo padrão), o Banco Popular da China (BPoC) liberou um pacote de ¥1 trilhão (~US$240b) para o desenvolvimento e, portanto, a demanda deve vislumbrar em breve, reduzindo o estoque de casas em ~10%, segundo nossos cálculos prelimenares.

Esperamos lucro forte no 4T23, e dividendos ainda maiores. A companhia reportou números robustos para produção e vendas, mesmo que com um volume de embarques menor em finos se comparado a nossa expectativa, o preço acima das estimativas compensou. Dessa forma, esperamos que o 4T23 traga uma alta geração de caixa no período, que acreditamos que deve ser liberado em forma de remuneração aos acionistas. Estamos com uma projeção agora, após recalcular o P&L, de uma distribuição referente ao 4T23E que atinja US$0,50 por ação (vs. US$0,47 no 3T23), elevando ainda mais o dividendo pago no trimestre passado. Isso corresponde a ~R$2,90 por ação para VALE3-B3, ou ainda R$2,5b.

Margem de segurança elástica no preço do minério de ferro. Além de ótimo potencial de pagar dividendos, a fim de comprovar a disponibilidade de uma margem de segurança para queimar no preço do minério de ferro, altamente relacionado as incertezas na China, notamos que, para convergimos quanto ao valuation atual de mercado, precisaríamos considerar um preço negociado para a commodity de ~US$75/t, que hoje negocia acima de +US$130/t, e que julgamos que deve se situar em patamares superiores a US$100/t durante 2024 inteira, mediante a restrição de oferta, com nenhum dos majors players (Vale, BHP e Rio Tinto) adicionando capacidade.

Intervenções políticas dentro da gestão da Companhia. Já em relação à notificação assinada em 26 de janeiro por Renan Filho, o ministro dos Transportes no Brasil, entendemos que autoridades brasileiras ligadas a gestão do governo estão buscando alguma forma de pressionar a Vale para eleger Guido Mantega no cargo de CEO, ou como forma de retaliação após o ministro de Minas e Energia, Alexandre Silveira, ter sondado os conselheiros da Vale sobre potencial aceite do board para Guido Mantega ocupar o cargo… tendo, de alguma forma, recebido resposta negativa sobre a viabilidade da nomeação.

Apesar de acharmos que o peso feito nos últimos dias sobre as ações da Companhia, até então, é muito maior em razão da precificação da curva de minério de ferro 62% Fe, que caiu próximo do recuo de Vale YTD (ambos ~11% desde 1 de janeiro), ainda assim não há como negar que cenário político está fazendo as ações passarem por momentos de maior volatilidade nos últimos dias. Porém, de qualquer forma, não avaliamos como material a possibilidade de a Vale ceder ao governo em relação à concessão da ferrovia EFC (Estrada de Ferro de Carajás) e EFVM (Estrada de Ferro Vitória Minas), ambas concessões federais renovadas antecipadamente durante a gestão de Jair Bolsonaro no governo.

O valor pedido para o reajuste, que estaria baseado na jurisprudência do caso com a Rumo, é de R$25,7b. O valor seria referente a taxas de outorga não pagas durante a renovação. Diferentemente do caso sobre Mariana (MG) e a ação que potencialmente envolve a condenação de R$47,6b para pagamento da Samarco (JV da Vale e BHP), dessa vez a Vale afirmou que recebeu a notificação e que analisará o documento assinando pelo ministro dos Transportes.

A Vale declarou que está cumprindo as obrigações de suas renovações ferroviárias no início de 2020 e está avançando na curva de Capex para vários projetos. Isso contrasta com a recente renegociação do projeto Malha Paulista pela Rumo, que ficou para trás na curva de Capex. Embora as despesas de capital da Vale possam aumentar devido às revisões dos projetos FICO/mobilidade urbana, a Companhia também pode renegociar o escopo dos projetos. No entanto, devido ao progresso da Vale na curva de Capex, acreditamos ser mais provável que ela se atenha ao contrato atual e só renegociar se as condições ofertadas forem melhores do que a atuais (pelo incrível que pareça, a Rumo saiu com uma condição ganha-ganha da renegociação).

Além do normal. Os números de produção da Vale no 4T23 mostraram um aumento incomum de +3,7% t/t, desviando-se da tendência histórica da Companhia de menor produção nos 4Ts devido ao efeito sazonal. Houve também uma diferença maior do que o normal entre produção e vendas (~12%), indicando um alto acúmulo de estoques. Os preços do minério de ferro continuam fortes em geral, mas os prêmios de qualidade estão baixos devido à falta de demanda em tempo real. Portanto, nesse momento, não acreditamos que a Vale estocou uma quantidade maior de minério de ferro fino para vender mais no período de chuvas (1Ts e parte do 2Ts). Nossa análise sugere que ela irá posteriormente embarcar essa adição de estoque que foi feita no 4T23 quando as dinâmicas de precificação para prêmio de qualidade (acima de 62% Fe) em finos estejam em patamares mais normalizados.

Para nós, mesmo com a situação anêmica de prêmio para high grade, a Vale permanece descontada, apesar de seu (i) potencial de alto fluxo de caixa diante da qualidade média 62% Fe estar 30% acima da média histórica em ~US$130/t. Além disso, vemos a (ii) expectativa de dividendos saudáveis e a (iii) capacidade de permanecer financeiramente robusta, mesmo que os preços do minério de ferro caiam (se chegar a ~US$110/t, ainda gera um FCF yield de ~10% a 11%). Portanto, as ações da Vale são consideradas atraentes, sendo negociadas abaixo do preço spot de 62% Fe, apesar de um aumento de 20% nos preços do minério de ferro vs. O nosso cálculo implícito no modelo de Vale (após a alta da commodity no final de 2023). Possuímos uma visão construtiva para as ações da Vale, seguindo com a recomendação de COMPRA com um Target Price 12M de R$82,50 para VALE3-B3 e US$16,75 para ADRs-NYSE, indicando um upside de 19,27%.