A Vale irá divulgar o seu relatório de produção e vendas do 4T23 hoje, dia 29/01/2024, após o fechamento de mercado. Em linhas gerais, esperamos uma produção satisfatória, com uma alta de +3% a/a para minério de ferro fino, apesar da desaceleração estimada de -3,4% t/t, em razão do efeito sazonal naturalmente ligado as chuvas, conforme exploramos mais ao longo do relatório. Acreditamos que a Vale não terá dificuldades para atingir 315Mt de produção, ficando dentro do guidance de 310-320Mt.

Para pelotas, o ramp-up da mina em Brucutu (MG), após comissionamento da barragem de Torto ter acontecido no início do trimestre passado, deve ajudar a trazer mais produção… e dessa vez, mais vendas (algo que não vimos no 3T23). Apesar do volume mais favorável para aglomerados, o prêmio da curva de teor 65% Fe vs. 62% Fe está cada vez menor, solidificando em números o que vemos comentando já há algum tempo: O mercado siderúrgico parece ter mais apetite para low grade e pouco interesse em qualidade superior nesse momento.

Entrando mais em preço, a curva de 62% Fe deverá ser um grande destaque do resultado da Vale, compondo uma dinâmica de preço bastante favorável para marcar uma receita atraente no 4T23. Ainda que o próprio prêmio de qualidade para finos esteja também em patamares muito baixos, como o preço pela qualidade 62% Fe subiu bastante, para uma média de US$128/t (+12,6% t/t), estimamos que o preço realizado da Vale em minério de ferro fino fique próximo de US$115 (+9,6% t/t; +20,4% a/a).

Esse fator, alinhado com o volume de vendas basicamente flat a/a em finos e uma melhora substancial nas vendas de pelotas, deverão trazer o C1/t para baixo, ficando dentro do guidance, com US$22,4/t anual (excluindo compra de terceiros), ao marcar em nosso modelo a estimativa de US$21,7/t no 4T23 (incluindo compra de terceiros). Essa estimativa pode ser revista, mediante a nossa publicação após o relatório de produção e vendas ser divulgado.

Já para metais básicos, a situação permanece desafiadora para a precificação do níquel, devido ao excesso de oferta vindo da Indonésia. No caso do Cobre, esperamos uma estabilidade.

Principais Destaques:

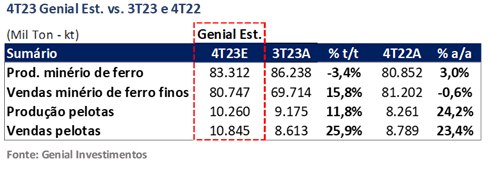

(i) Esperamos produção de finos com queda branda t/t pelo efeito sazonal e alta de +3% a/a; (ii) Estamos mirando no meio do guidance de 310-320Mt, conforme divulgado no Investor Day, em dezembro; (iii) Continuação do ramp-up de produção de pelotas para ~10Mt Genial Est. (+11,8% t/t; +24,2% a/a), com finalmente o efeito esperado na venda para atingir ~11Mt Genial Est. (+25,9% t/t; +23,4% a/a); (iv) Antecipamos um aumento na produção t/t para metais básicos, mas esperamos que divirjam a/a; (v) Ritmo de desestocagem em finos deve desacelerar no 4T23, em linha com o que comentamos ainda em setembro. O volume remanescente que não foi desestocado no 3T23 sobre o evento de Ponta da Madeira poderá ser utilizado para repor estoque operacional que está defasado desde 2021-2022; (vi) No entanto, suspeitamos de um motivo adicional. Acreditamos que a Companhia parou de reduzir o estoque formado no 1T23 porque o mercado não está pagando o prêmio adequado por minério de ferro de qualidade; (vii) Considerando esses fatores, estamos com uma projeção de 80,7Mt Genial Est. de embarques de finos, representando uma alta de +15,8% t/t, mas uma estabilidade de -0,6% a/a; (viii) Preço da curva de 62% Fe terá papel fundamental na realização, porém dinâmica de prêmios para finos está muito fraca; (ix) Prêmios contratuais piores para as pelotas, perdendo força para o spread da referência 65% Fe; (x) Preço do níquel seguindo curva com tendência de queda acentuada, Cobre deve ficar estável; (xi) Negociando a 3,95x EV/EBITDA 24E, reiteramos nossa recomendação de COMPRA, com Target Price 12M de R$82,50 para VALE3-B3 e US$16,75 para as ADRs-NYSE. Isso configura um upside de +18,71%.

Prévia Operacional 4T23: Produção e vendas

Esperamos produção de finos com queda branda t/t pelo efeito sazonal e alta de +3% a/a.

Após um trimestre de produção forte no 3T23, nossa estimativa é de que a produção de minério de ferro caia marginalmente t/t no 4T23. Considerando que os 3Ts são os melhores trimestres para produção, pelo efeito sazonal de menos pluviosidade, a chegada de temperaturas mais quentes no meio dos 4Ts geralmente trazem o início da temporada de chuvas torrenciais, que permanecem até março do ano seguinte.

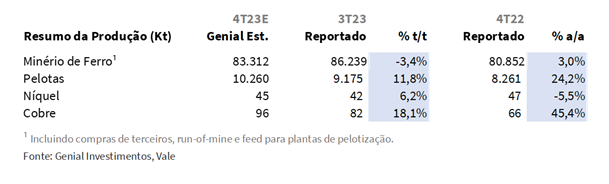

Dessa forma, é esperado uma redução leve t/t na produção de minério de ferro fino. Entretanto, se olharmos a dinâmica na base anual, acreditamos que a Vale tende a ter um 4T23 bastante favorável se comparado ao mesmo período de 2022, principalmente pelo ramp-up da mina S11D, do qual possui perspectivas de mais do que compensar o depletion do complexo em Serra Norte. Nossa estimativa é de que o reportado seja de 83,3Mt Genial Est. (-3,4% t/t; +3,0% a/a).

Estamos mirando no meio do guidance de 310-320Mt.

Durante o evento realizado pela Vale em Londres (UK), a Companhia divulgou para os analistas suas projeções para o ano fechado de 2023, além de updates para 2024, 2026 e 2030+ (o ano de 2025 não foi exposto). Considerando que o evento ocorreu em 5 de dezembro, com mais de 2/3 do 4T23 já tendo sido realizado, acreditamos que a confiabilidade dos dados apresentados para 2023 é alta, de forma que os ~315Mt anunciados na ocasião para a produção de minério de ferro fino nos parece bastante factível.

Após conversas que tivemos com a Vale nos últimos dias, a nossa impressão é de que os 315Mt até podem ser superados, principalmente colaborados pelos dados da Secretaria de Comércio Exterior (SECEX), divulgados na primeira semana de janeiro sobre o mês de dezembro, indicando um alto volume de exportação, que pode, por sua vez, levar a uma condição primária de produção melhor do que estamos estimando. Ainda assim, preferimos adotar um tom mais conservador, e projetar o 4T23 com uma leve redução sequencial pelo efeito sazonal típico, o que levaria ao acumulado do ano exatamente para os 315Mt, marcando um crescimento de +2,4% a/a, em linha com o meio do guidance de 310-320Mt.

Continuação do ramp-up de produção de pelotas.

O comissionamento da barragem de Torto em Brucutu (MG) finalizou em julho, e parte do acréscimo de produção já foi visto no 3T23. Porém, devido ao gap logístico que envolve a chegada do minério de ferro ao pátio da planta de pelotização, acreditamos que o aumento significativo no volume de vendas de pelotas pode vir com delay agora no 4T23, juntamente com a continuidade do ramp-up de produção.

Projetamos, portanto, o movimento de elevação gradual na produção de pelotas após o start-up da barragem de Torto, em uma alta sequencial de duplo dígito baixo para o volume produzido de pelotas, com projeção de ~10Mt Genial Est. (+11,8% t/t; +24,2% a/a) no 4T23, a fim de atingir o número passado no Investor Day, de ~37Mt em 2023, dentro do guidance de 36-40Mt.

Finalmente o efeito esperado na venda de pelotas.

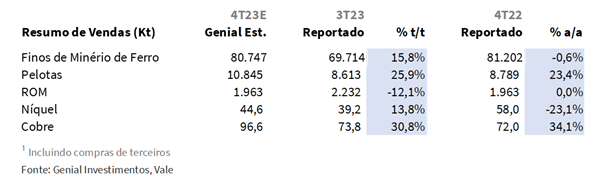

Em linha com o raciocínio acerca da produção de pelotas, possuímos a expectativa de presenciar um aumento no volume de vendas de aglomerados, também ocasionado pelo delay logístico da chegada do minério de ferro ao pátio da planta de pelotização, no terminal de Tubarão (ES). Nossa estimativa aponta para um aumento nas vendas de pelotas no 4T23 que venha a ser mais relevante que o trimestre passado. Dessa forma, projetamos embarques em ~11Mt Genial Est. (+25,9% t/t; +23,4% a/a).

Antecipamos um aumento na produção t/t para metais básicos, mas esperamos que divirjam a/a.

Ainda que sigam vetores opostos no a/a, esperamos um crescimento na base sequencial em razão do ramp up advindo dos projetos de expansão de capacidade nas minas de Salobo, em especial o projeto de Salobo III, que visa atingir capacidade total de 36Mtpa no 4T24. Nossa expectativa é que no 4T23, a companhia atinja uma produção de níquel em 45Kt Genial Est. (+6,2% t/t; -5,5% a/a), e de cobre em 96Kt Genial Est. (+18,1% t/t; +45,4% a/a).

Ritmo de desestocagem em finos deve desacelerar no 4T23.

O ano de 2023 pode ser considerado atípico para a Vale por diversas razões. Além dos fatores macro que afastaram os investidores do papel, com as incertezas relacionadas a China, do ponto de vista micro, o contratempo logístico pelas danificações na estrutura portuária do terminal Ponta da Madeira (MA) causou um belo estrago nos números da Companhia durante o 1S23.

Mesmo após a normalização dos embarques no terminal de Ponta da Madeira, adiantamos para os investidores em um dos nossos relatórios setoriais, dentro do capítulo de Vale, na versão publicada em setembro e que segue em anexo (Metais & Mineração: Um Raio x na fratura do mercado imobiliário chinês), a nossa visão de ser improvável que a disparidade entre produção e vendas de finos formada no 1T23 (25% vs. 18% da média histórica) fosse totalmente revertida até o final do ano. Na época, esperávamos que a Vale usasse a eventualidade de Ponta da Madeira para reforçar parte de seus estoques.

Nossas estimativas sugeriam que a Companhia fosse começar a esgotar parte de seus estoques no 3T23, conforme realmente aconteceu. Entretanto, a reversão total não estava prevista em nosso modelo para o 2S23. Na época, esses desenvolvimentos resultaram em uma redução do nosso Target-price em -US$0,25, totalizando R$83,00 para VALE3 e US$17,00 para as ADRs. Mediante ao aumento do custo do frete e a revisão para baixo do guidance de cobre, precificamos mais um corte de -US$0,25 em outubro, resultado no nosso Target-price 12M atual de R$82,50 (US$16,75 para as ADRs).

Mesmo que o argumento da Vale para aumentar o ritmo de desestocagem no 3T23 tenha sido de que o preço do minério de ferro tinha voltado a subir no 2S23, garantindo melhores condições de mercado para o processo de embarques, em nossa mais recente conversa com a Companhia, a Vale demostrou a intenção de frear a desestocagem no 4T23. Embora a explicação dada pela Companhia tenha sido de que a Vale precisa voltar a acumular estoque operacional, acreditamos que possa haver uma razão adicional (explicaremos mais adiante).

A justificativa da Vale para não continuar o forte ritmo de desestocagem visto no 3T23 está atrelada a quantidade necessária para o gerenciamento mais saudável nos portos do Brasil, bem como o acúmulo do volume para ficar retido nos portos da China, viabilizando o processo de blend para maximizar valor ao misturar produtos de qualidades diferentes, feito próximo do local onde os clientes ficam (siderúrgicas chinesas). Em 2023, a Vale parece ter concentrado nos portos da China 13Mt em volumes que não foram contabilizados como embarques (pois não foram vendidos). Esse valor implica em uma conta de 18-19Mt de produção de minério de ferro fino, considerando o gap natural formado pós-produção.

O que gera a diferença entre produção e vendas?

O gap entre produção e vendas está atrelado a três fatores. (i) Para a produção de 1t de pelota há a necessidade da produção de 1,1t de finos. Ou seja, há uma perda de 0,1t para cada 1t de pelota no processo de sinterização. Isso ajuda a explicar parte da diferença que vemos entre produção e vendas nos números históricos da Vale. Outro ponto está relacionado a (ii) maior umidade na extração vs. a perda de massa na redução da umidade ao longo do processo de logística ou posterior estocagem. Além disso, há (iii) o estoque em trânsito (não operacional), onde parte da produção está dentro dos navios, mas ainda não chegou ao porto de destino, tão logo não computando venda, mas já estando dentro dos números da produção.

Se consideramos esses três fatores, e partindo de um exemplo onde a produção anual esteja entre 300-310Mt de minério de ferro fino, há uma diferença natural de produção e vendas de 12-15Mt, sem gerar estoque operacional. Apuramos que nos anos de 2022 e 2021, o gap ficou em ~6Mt em ambos, menos da metade do que deveria ser. Isso mostra que a Vale teria consumido estoque operacional para fazer venda. O preço estava extremamente favorável naquela época, com a referência 62% Fe ultrapassando a barreira de US$200/t, o que teria incentivado a queima de estoque operacional.

Por que a Vale teria decidido não desestocar 100% o acumulado do 1T23?

Segundo informações levantadas através das nossas conversas com a Vale, o volume remanescente que não foi desestocado no 3T23 sobre o evento de Ponta da Madeira no 1T23 poderá ser utilizado para repor esse estoque operacional que está defasado desde 2021-2022, conforme apontado no trecho acima. Ou seja, investidores deveriam reduzir as esperanças de um forte volume de vendas (acima do normal).

Sabemos da expectativa de alguns na hipótese de que houvesse um ato contínuo do trimestre passado, com o 4T23 também reduzindo o gap histórico entre produção vs. vendas. Entretanto, o que nós estamos projetando para o 4T23 é uma diferença de ~3% entre as duas variáveis de volume. É necessário lembrar que em razão do ponto (iii) mencionado acima, como os 3Ts são os melhores trimestres para a produção, o estoque em trânsito acaba fazendo com que o gap entre produção e vendas nos 4Ts seja historicamente revertido, tendo uma razão entre as duas variáveis de volume que por vezes ultrapassou os 100% nesse período do ano, ao pegarmos os últimos 10 anos. Isso quer dizer que, se houvesse uma desestocagem mais forte no 4T23, assim como aconteceu no 3T23, a proporção entre produção e vendas do trimestre teria que se situar próximo da faixa de 104-106%. Mas… nossa estimativa é de 97% (100% – 3%).

Então, o que podemos esperar para as vendas do 4T23?

Considerando esses fatores, estamos com uma projeção de 80,7Mt Genial Est. de embarques de finos, representando uma alta de +15,8% t/t, mas uma estabilidade de -0,6% a/a. Apesar da argumentação citada pela Vale em nosso último encontro com a Companhia fazer muito sentido, ainda colocamos um outro ponto sobre a mesa: O baixo prêmio que está sendo pago para qualidade em finos acima de 62% Fe.

Acreditamos que caso o prêmio pela qualidade de carajás estivesse sendo mais bem absorvido nas condições de mercado atuais, com o minério de ferro de benchmark 62% Fe em ~US$130/t, e tendo uma média de preços acima de US$125/t no 4T23, a Vale teria continuado a desestocar o acumulado do evento de Ponta da Madeira, mesmo com o nível de estoque operacional mais baixo desde 2021. Porém, sabemos que o mercado não está com apetite para minério de ferro high grade, e como o volume que é escoado pelo terminal de Ponta da Madeira vem de carajás, com mais qualidade que o benchmark 62% Fe, nossa interpretação é de que a Vale quer segurar em estoque porque acredita que o mercado não está pagando o prêmio adequado pela qualidade. Quando o apetite por low grade diminuir e o prêmio por qualidade em minério de ferro fino voltar para patamares mais normalizados, nossa análise sugere que essa quantidade poderá ser despachada.

Para os demais produtos da Companhia, a tendência deve ser equivalente as respectivas projeções para a produção de cada commodity, com níquel em 44,6kt (+13,8% t/t; -23,1% a/a) e cobre 96,6kt (+30,8% t/t; +34,1% a/a).

Preço da curva de 62% Fe terá papel fundamental na realização.

Fechando o 4T23 com uma média para o minério de ferro 62% Fe em US$128/t vs. US$114/t no 3T23, com uma alta forte de +12,6% t/t, a realização de preços da Vale no trimestre deve apresentar um avanço significativo de forma sequencial. Além da média da curva, a parte de provisionamento de preços para frente também exercerá um papel importante na composição, considerando que o preço do minério de ferro continuou a subir logo nos primeiros dias de 2024, marcando o topo em +US$140/t.

Mesmo levando em conta que após a primeira semana de janeiro a cotação da commodity passou a recuar, como os primeiros dias do 1T24 foram marcados em alta, o sistema de precificação para frente ajudará já na realização de preços do 4T23. Em nosso modelo, o forward possui ~40% de peso no sistema de precificação.

Dito isso, chegamos à projeção de US$115,1/t Genial Est. (+9,6% t/t; +20,4% a/a), um número do qual consideramos extremamente sólido para apontar o 4T23 como um trimestre de boa performance financeira para a Vale. Ainda assim, conforme comentamos acima, a dinâmica de preços para prêmios em minério de ferro fino está anêmica. Inclusive, esteve negativa durante alguns trechos do 4T23. Estamos desconsiderando qualquer valor de prêmio em finos para o 4T23.

Prêmios contratuais fracos para as pelotas.

Seguindo a tendência de mercado de maior apetite para minério de ferro low grade, o produto de maior qualidade hoje está com demanda fraca e pouco valorizado. Isso acaba fazendo com que o spread da curva de preços para a referência 65% Fe vs. a referência 62% Fe cada vez mais perca força, ficando no 4T23 em ~US$14/t (-14,4% t/t). Como se não bastasse, a Vale também possui dificuldades para negociar, nesse mercado mais apertado de demanda, prêmios nos produtos aglomerados em cima da curva de 65% Fe.

Muito embora a curva de preços do 65% Fe também esticou no 4T23, o movimento de alta foi menos intenso do que o observado no benchmark de 62% Fe. Enquanto uma subiu +12,6% t/t a outra teve uma elevação menos expressiva, de +8,7% t/t. O efeito prático disso é o encurtamento da diferença entre a precificação de um minério de ferro de maior qualidade vs. a qualidade média. Fato é que o mercado siderúrgico hoje (principalmente na China) não está querendo comprar qualidade… E isso é péssimo para a Vale, porque é onde ela mais se diferencia dos pares.

Estimamos o prêmio para pelotas, em cima da curva de 65% Fe, na ordem de US$18,5 (vs. ~US$30 no 3T23). Dessa forma temos uma projeção para um preço realizado para pelotas no 4T23 de US$161,1/t Genial Est. (-0,1% t/t; -2,7% a/a), refletindo a dificuldade de conseguir uma precificação mais justa para um produto com qualidade superior.

Preço do níquel seguindo curva com tendência de queda acentuada, Cobre deve ficar estável.

Entendemos que o preço do níquel deve seguir a queda sequencial observada durante o ano e, portanto, projetamos um impacto significativo para o último trimestre, chegando a ~US$19.500/t Genial Est. (vs US$21.200/t no 3T23; -8,1% t/t; -7,9% a/a). Já em relação ao cobre, estimamos um aumento marginal no preço, alcançando ~US$ 7.700/t Genial Est. (+0,5% t/t; -12% a/a), o que pode ser considerado como uma estabilização em relação ao 3T23.

Nossa visão e recomendação

Estocar ou não estocar, eis a questão. O nosso grande take away do relatório está na taxa de desestocagem de finos, na qual acreditamos que desacelere no 4T23. Apesar de ter aumentado as vendas no 3T23, reduzindo a pilha de estoque formado no evento de Ponta da Madeira, acreditamos ser improvável que a disparidade entre produção e vendas de finos encontrada no 1T23 seja totalmente revertida até o final do ano, como projetamos anteriormente, desde setembro (acreditamos que informamos na frente do consenso). Com isso, nosso Preço Alvo diminuiu -US$0,25 na ocasião, em relatório publicado há quase 4 meses atrás.

A Vale tem demonstrado intenção de reduzir o ritmo de desestocagem no 4T23, associando-o à necessidade de reconstrução dos estoques operacionais. No entanto, suspeitamos de um motivo adicional. Muito embora vemos total fundamento no storytelling contado pela Vale ao mencionar os anos de 2021-22 como racional de queima de estoque e eventual necessidade de reposição, como mostramos ao longo do relatório, ainda assim acreditamos que a Companhia parou de reduzir o estoque formado no 1T23 porque o mercado não está pagando o prêmio adequado por minério de ferro de qualidade. Quando o prêmio de qualidade do minério retornar aos níveis habituais, teremos motivos para suspeitar que a quantidade será embarcada, independe do nível de estoque operacional.

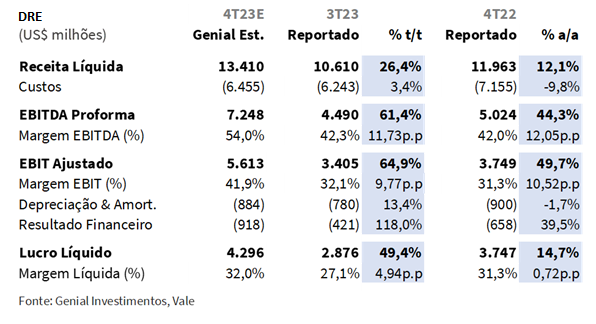

Esperamos forte desempenho. Para o 4T23, diante dos números que expusemos aqui neste relatório sobre estimativas de produção, embarques e preços, projetamos uma receita de US$13,4b (+26,4% t/t; +21,1% a/a), EBITDA de US$7,2b (+61,4% t/t; +44,3% a/a) e Lucro Líquido de US$4,2b (+49,4% t/t; +14,7% a/a), números bastante robustos de crescimento. Salientamos que a nossa estimativa será atualizada à medida que publicarmos o relatório do review sobre a produção e vendas, após a divulgação de hoje da Vale.

Mesmo com perspectivas para prêmios fracos, o case da Vale nos parece descontado. A grande questão envolvendo Vale está relacionada ao gap para o minério de ferro implícito no valuation da Companhia. O Preço do minério de ferro 62% Fe subiu +20% desde meados de outubro até o seu pico, logo nos primeiros dias de janeiro, batendo na barreira de US$140/t. As ações da Vale tiveram uma apreciação muito próxima desse número durante essa janela de tempo. Entretanto, nos 20 dias subsequentes de janeiro, o preço do minério de ferro amargou uma perda de -11%, em linha com o que esperávamos, como pode ser visto neste relatório setorial publicado em dezembro, no capítulo “Então, para onde vai o preço do minério de ferro?” (Metais & Mineração: Uma imersão sobre o próximo estímulo do governo chinês). Com a queda do minério de ferro, Vale também viu suas ações despencarem no início do ano.

No relatório em anexo, argumentamos que, por mais que estejamos esperando que a situação econômica na China seja um pouco melhor em 2024 do que foi em 2023, o preço do minério de ferro estava alto demais no final do ano passado. Mesmo considerando o baixo nível de oferta nos portos da China como um dos grandes catalizadores para o momento de alta do minério de ferro a partir do 2S23, ainda assim, do lado da demanda há muita promessa e pouco dado da economia real que justifique a voracidade em que a curva de preços subiu nos últimos meses.

Há segmentos promissores que já citamos algumas vezes, entre eles automotivo, infraestrutura e moradias sociais, porém, a demanda demora para aparecer na economia real, sobretudo em relação ao pacote de ¥1 trilhão (~US$240b) fomentado pelo Banco Popular da China (BPoC) para moradias de baixo padrão. Mesmo que a demanda tenha seu tempo para entrar dentro da economia real, o preço da commodity parece ser sempre mais rápido. Quando apenas se cogita um aumento de demanda, o preço do minério de ferro já escala 20%.

Isso ajuda a explicar essa dicotomia que estamos observando. O minério de ferro, em sua referência padrão (62% Fe) em um valor +30% acima da média histórica dos últimos 10 anos, mas com o prêmio de qualidade em patamares tão ridiculamente baixos. Há sim uma dificuldade em relação ao supply, mas o preço está sendo movimentado também por uma demanda que está por vir, e ainda não veio. Tão logo, os prêmios de qualidade estão murchos, pois não há interesse do mercado siderúrgico em pagar mais caro por qualidade sem demanda na ponta e com margens pressionadas (custo do carvão metalúrgico subiu bem durante boa parte do ano).

Isso, por um lado, retira sim parte do brilho que a Vale tem em relação aos seus pares. Se o grande diferencial da Vale vs. as mineradoras australianas (Rio Tinto e BHP) é o ativo de Carajás, mas o mercado não quer pagar pelo prêmio, sobra só volume que todas tem para oferecer. Só que aí entra outra questão… Hoje nenhum dos players está se diferenciando por volume. Observamos que nenhum dos majors do setor (Vale, Rio TInto e BHP) anunciou movimentações de expansão de produção em 2024, então há motivos para acreditar que do lado da oferta, ainda haverá uma pressão que coloque a curva de 62% Fe em patamares atrativos. Conforme já explicitamos, estamos com uma média estimada para o 1T24 de US$120/t (abaixo ainda do patamar de ~US$130/t atual e bem abaixo dos ~US$140/t da primeira semana de janeiro).

Quanto caixa a Vale consegue gerar mesmo se o preço do minério de ferro 62% Fe baixar para US$110-120/t? A resposta é… muito. O FCF yield 24E da Vale com a nossa curva em queda da commodity é 11%. Mesmo sem a distribuição dos proventos extraordinários, o Dividend Yield 24E é acima de 10%. Caso eles venham a ser distribuídos, chegaria pertos dos 14%, além da opção via programa de recompra de ações, da qual a Vale possui o hábito de fazer. Para chegar nesses dados, estamos considerando o desembolso de provisionamento no Fluxo de Caixa para o pagamento das indenizações do acidente de Mariana (MG) em um valor acima do guidance dado pela Vale.

O ponto é que antes do minério de ferro subir para esse patamar que estamos vendo, quando estava ainda amargando perdas pela decepção do consenso com os dados macro da China em 2023, o benchmark 62% Fe chegou ~112/t (o que não é nem tão baixo assim, é só o investidor olhar o gráfico dos últimos 10 anos e vai perceber), e as ações da Vale estavam completamente submersas em pessimismo. Ali, o gap de preço entre a Vale e o minério de ferro começou a ser formado. A Vale passou a negociar então com um desconto (considerável, diga-se de passagem) em relação ao preço spot da curva de 62% Fe. Para a Companhia ter sua precificação justa próxima de R$70 (para VALE3-B3) o preço do minério de ferro spot teria que ser de US$75/t em nosso modelo, mas ele está hoje a ~US$130/t. Acreditamos que a distância é muito grande, dando uma margem de segurança interessante para as ações nos patamares atuais de valuation.

Admitimos que as ações surfaram uma alta quando o preço do minério de ferro acelerou de volta, porém, o gap ainda permaneceu. Ele já estava formado, então se o minério de ferro andou +20% e as ações da Vale tiveram uma alta similar, a distância para o preço de minério de ferro implícito se manteve intacto. Quando o preço do minério de ferro caiu -11% esse ano, Vale caiu ~10%. Então o gap ainda está nas ações até hoje…

Mesmo com prêmios fracos para qualidade em relação ao benchmark, uma curva de 62% Fe que navegue com uma gordura acima de US$100/t ainda faz da Vale atrativa, sobretudo quando ela negocia abaixo de ~US$15 (ADRs-NYSE) e ~R$75 para VALE3-B3. Em termos de múltiplos, vemos hoje a Vale negociando a 3,95x EV/EBITDA 24E, o que nos parece descontada perto da capacidade de geração de caixa e de pagamento de dividendos que a Companhia tem.

Então, há sim incertezas sobre a China. Há incertezas também sobre outros pontos (quem assumirá o cargo de CEO da Companhia e o acordo para indenizações de Mariana, por exemplo). Ainda assim, nossas premissas para o acordo de Mariana não são otimistas, e já incorporam um potencial penalização da Vale em relação ao desembolso de um valor maior do que o guidance. Sobre o cargo de CEO, acreditamos ser ínfima a possibilidade de intervenções políticas, ao levar em conta a estrutura de capital pulverizado que a Vale tem. Sobre a China, estamos com uma curva descente de preço do minério de ferro. Para nós, o modelo de Vale aguenta muito desaforo nas premissas e mesmo assim, segue indicando upside vs. o preço atual de mercado. Seguimos com a recomendação de COMPRA, confiante em nosso Target Price 12M de R$82,50 para VALE3-B3 e US$16,75 para as ADRs-NYSE. Isso configura um upside de +18,71%.