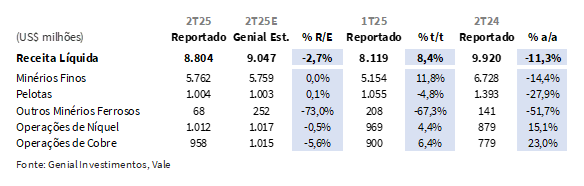

A Vale divulgou seu resultado do 2T25 dia 31 de julho, após fechamento de mercado. A Receita líquida consolidada somou US$8,8b (-2,7% vs. Genial Est.), avançando +8,4% t/t, mas apresentando uma contração de -11,3% a/a. Ocorreu um avanço sequencial dos embarques de finos de minério de ferro para 67,7Mt (+19,2% t/t), em função do ganho de volume pela sazonalidade com menos intensidade de chuvas, sobretudo no Sistema Sudeste. Na direção oposta, a companhia reportou desaceleração no comparativo anual (-1,2% a/a), em virtude de uma estratégia de estocagem em portos chineses, acarretando maior lead time e ampliando o gap entre produção vs. vendas para 19% (+4p.p a/a). Dessa forma, a performance acabou sendo sustentada mais por uma composição de mix centrada em medium grade, do que por necessariamente por volumes (exploramos mais esse ponto abaixo).

Essas tendências já haviam sido precificadas pelo mercado, uma vez que companhia já tinha divulgado seu relatório de produção e vendas no dia 22 de julho. O que os investidores ainda não tinham conhecimento era a dinâmica de custos. Destacamos que o C1/t ex. terceiros ficou em US$22,2/t (-5,1% vs. Genial Est.), marcando a 4ª queda consecutiva na base a/a (-10,7% a/a). Embora estivéssemos mais pessimistas que a média do mercado, a performance não só foi melhor do que esperávamos, mas também os custos vieram abaixo do consenso (-1,8% vs. Consenso). Se a companhia não consegue controlar o macro, o dever de casa é abaixar os custos, e isso foi feito.

Atribuímos a boa gestão na eficiência a: (i) maior participação de ativos de menor custo (Sistema Norte) diluindo os gastos fixos; (ii) redução dos custos de demurrage, os mais baixos em mais de 2 anos, impulsionados por melhorias logísticas e menos filas nos portos chineses em meio às tarifas entre os EUA e China; (iii) giro de estoque com consumo de menor custo devido a aceleração da taxa de câmbio de +10,5% a/a (cada aumento de +R$0,10 na taxa USD/BRL o C1/t cai -US$0,25/t). A linha de frete também ajudou, totalizando US$18,3/t (-2,2% vs. Genial Est.), com queda de -6,6% a/a.

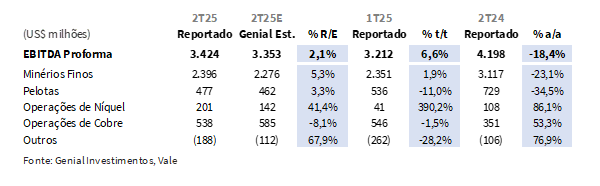

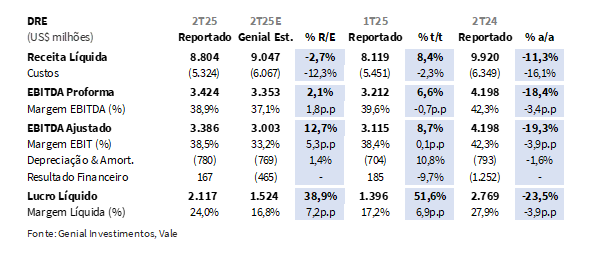

O EBITDA Proforma consolidado foi marcado em US$3,4b (+2,1% vs. Genial Est.), registrando crescimento de +6,6% t/t, mas retração de -18,4% a/a. O desvio positivo frente à nossa estimativa decorreu da estrutura de custos mais enxuta na divisão de ferrosos, conforme comentamos acima. Para VBM (Metais Básicos), o destaque vai para a performance do Níquel. Embora o ambiente de preços ainda segue difícil, a companhia também mostrou eficiência em custos, originando um EBITDA de níquel de US$201m (+41% vs. Genial Est.), ampliando +86% a/a, ainda que tenha recuado -39% t/t. Já o Lucro líquido atingiu US$2,1b (+38% vs. Genial Est.), com avanço expressivo de +51,6% t/t, mas queda de -23,5% a/a.

O que mais é importante saber?

Ainda vale a pena frisar também as dinâmicas da nova estratégia comercial, em vigor desde o 4T24. Se por um lado observamos um recuo das vendas de produtos de alta sílica (-65,8% a/a, baixo teor de Fe), por outro também testemunhamos uma redução dos embarques de IOCJ (-51,5% a/a, alto teor Fe). Com isso, a companhia concentrou o mix no aumento das entregas de pellet feed à China (+65,4% a/a) e maior representatividade de blends (~62% Fe), como o BRBF (+7,6% a/a) e categoria de “outros finos” (+108,3% a/a), da qual possui uma vasta aceleração ligada ao lançamento de um novo produto – também de qualidade média – vindo da mineração circular de Carajás (PA).

Acreditamos que a companhia está executando bem a estratégia de migrar o portfólio para onde tem mais demanda. O mercado segue pressionado, com as usinas de aço na china demostrando baixa propensão a pagar por prêmios de qualidade, de forma que o IOCJ perde o brilho de ser vendido puro, e passa a servir de insumo nos blends com finos do Sistema Sudeste, por exemplo. O sentimento bearish ronda o minério de ferro, com a curva 62% Fe tendo recuado -5,8% t/t. Portanto, a grande questão continua sendo preço. A companhia teve uma realização em finos de minério de ferro de US$85,1/t (-6,3% t/t e -13,3% a/a) e o prêmio mantendo-se em território negativo (-US$1,1/t), ainda que reduzindo ligeiramente o deságio vs. o trimestre anterior. Recomendamos a leitura da seção “Nossa visão” para capturar de maneira integral nosso outlook para o mercado de minério de ferro, que segue com visibilidade de excesso de oferta.

A geração de FCF atingiu US$1,0b (+12% vs. Genial Est.), com crescimento expressivo de +39,1% t/t e multiplicando por 4x a/a, sustentada por (i) menores níveis de CAPEX, (ii) neutralidade no capital de giro (WC), e (iii) maior recebimento de dividendos de coligadas e JVs. O desempenho reforça nossa visão construtiva sobre a capacidade de geração de FCF da companhia para o restante do ano, com FCF yield projetado em ~13% 25E (2x maior que os pares, como Rio Tinto e BHP), podendo alcançar ~15% em 26E – impulsionado pela esperada redução de desembolsos relacionados ao acordo de Mariana (MG).

Principais Destaques:

(i) Finos de minério de ferro: Embarques atingiram 67,7Mt (+1,6% vs. Genial Est.), avançando +19,2% t/t dada sazonalidade favorável, mas recuando -1,2% a/a, em virtude da estratégia de estocagem em portos chineses. O preço realizado foi de US$85,1/t (+1,6% vs. Genial Est.), com queda de -6,3% t/t e -13,3% a/a, e prêmio negativo em -US$1,1/t; (ii) Pelotas: Embarques somaram 7,5Mt (-0,6% vs. Genial Est.), estáveis t/t, mas caindo -15,6% a/a, limitados por restrições em São Luís e Tubarão; Preço realizado: US$134,1/t (-1,1% vs. Genial Est.), com queda de -4,8% t/t e -14,7% a/a, pressionado pela curva 65% Fe e prêmios menores; (iii) C1/t ex-terceiros: US$22,2/t (-5,1% vs. Genial Est.), 4º trimestre consecutivo de queda a/a (-10,7% a/a), beneficiado por maior peso do Sistema Norte, menor demurrage e giro de estoques a custos mais baixos; Frete: US$18,3/t (-2,2% vs. Genial Est.; -6,6% a/a); (iv) EBITDA Proforma: US$3,4b (+2,1% vs. Genial Est.), com avanço de +6,6% t/t, mas retração de -18,4% a/a, ancorado em custos mais baixos nas divisões de finos e pelotas; (v) Lucro Líquido: US$2,1b (+38% vs. Genial Est.), crescendo +51,6% t/t, porém caindo -23,5% a/a; (vi) FCF: US$1,0b (+12% vs. Genial Est.), expansão de +39,1% t/t e +4x a/a, impulsionado por menor CAPEX, neutralidade de capital de giro (WC) e recebimento de dividendos de coligadas; (vii) Dividendos: R$1,89/ação ou ~US$0,34/ADRs (-8% vs. Genial Est.), com DY de 7% anualizado, abaixo do esperado devido à preferência pelo programa de recompra; (viii) mantemos viés construtivo com a tese com FCF Yield em ~13% 25E e ~15% 26E, com Dividend Yields de ~8% e ~10%, além de portfólio mais resiliente. Reiteramos a recomendação de COMPRA, com Target Price 12M de R$64,50 para VALE3-B3 e US$11,60 para as ADRs-NYSE, implicando upside de +20,6%.

Retrospectiva de Produção e Vendas

Finos de minério de ferro: Produção e embarques um pouco acima do esperado.

A produção de finos de minério de ferro alcançou 83,6Mt (+2,1% vs. Genial Est. da época), avançando +23,6% t/t e +3,7% a/a, diante de uma sazonalidade mais favorável, com menos volume de chuvas, principalmente no Sistema Sudeste. A companhia vem entregando níveis recordes de produção frente ao marco de 2019 (pré-acidente de Brumadinho-MG), com maior atividade operacional no Sistema Norte (+2,2Mt a/a) em resposta ao ramp-up em S11D (PA) e reestabelecimento gradual de Serra Norte (PA). Já no Sistema Sudeste, o aumento (+2,1Mt a/a) refletiu o start-up da 4° linha de Brucutu (MG), além da evolução do projeto Capanema (MG).

Os embarques de finos de finos de minério de ferro totalizaram 67,7Mt (+1,6% vs. Genial Est. da época), apresentando um aumento proeminente na base sequencial de +19,2% t/t, diante do ganho de fluidez logística após as restrições do trimestre passado, mas desacelerando -1,2% a/a. Além disso, a estratégia de concentrar inventários nos portos chineses ampliou o descolamento entre produção vs. vendas de ferrosos (6,3Mt), sendo 37% ligado à perda de massa fora do Brasil. O gap foi influenciado também por formação de estoques locais (2Mt), variação de umidade (1,3Mt) e conversão em pelotas (0,7Mt). Avaliamos que a dinâmica confirma o foco em blends de qualidade média e maior flexibilidade logística no destino.

Finos de minério de ferro: Preços contraem menos que o esperado.

O preço realizado de finos de minério de ferro foi de US$85,1/t (+1,6% vs. Genial Est. da época), configurando uma contração de -6,3% t/t e -13,3% a/a. A retração menor que o previsto pode estar ligada à menor exposição a contratos provisórios e a um mix de qualidade mais favorável frente ao que esperávamos. As vendas reforçaram a estratégia de blends médios (~62% Fe), com alta dos “outros finos” (+108% a/a) e queda nos de alta sílica (-66% a/a). O prêmio de finos de minério de ferro ainda se situou em território negativo, ficando em -US$1,1/t (+US$0,2/t vs. Genial Est. da época), enquanto o all-in caiu para +US$1,1/t, pressionado pela menor contribuição das pelotas (-US$0,9/t t/t).

Pelotas: Dificuldades em plantas de pelotização restringe volumes; preço decai.

A produção de pelotas totalizou 7,9Mt (-3,4% vs. Genial Est. da época), avançando +9,3% t/t, mas recuando -12,3% a/a. O avanço sequencial refletiu a sazonalidade melhorada frente ao trimestre passado, mas ainda assim o desempenho ficou aquém do esperado, embora já contássemos com o redirecionamento de pellet feed para vendas dentro da categoria de finos de minério de ferro, diante da baixa rentabilidade das plantas de pelotização.

A companhia enfrentou restrições operacionais em São Luís-MA (umidade do feed) e em Tubarão-ES (menor padronização do feed), além de moderar a produção deliberadamente, levando à revisão do guidance para 31–35Mt 25E (-17,5% vs. meio da banda anterior). Embarques chegaram a 7,5Mt (-0,6% vs. Genial Est. estável t/t; -15,6% a/a). O preço realizado foi de US$134,1/t (-1,1% vs. Genial Est.), desacelerando -4,8% t/t e -14,7% a/a, pressionado pela curva 65% Fe e prêmios mais baixos (US$21,3/t; -6,6% Genial Est. da época).

VALE3 Resultado 2T25: No detalhe!

C1/t nos surpreende positivamente, marcando o 4° trimestre consecutivo de redução.

O C1/t ex. compras de terceiros atingiu US$22,2/t (-5,1% vs. Genial Est.), marcando o 4° trimestre consecutivo de redução na base anual, decaindo -10,7% a/a. O indicador veio bem abaixo do que projetávamos e um pouco mais arrefecido em relação ao consenso (-1,8% vs. consenso), refletindo uma combinação de vetores operacionais mais benignos, entre eles: (i) maior participação de ativos com menor custo médio, como o Sistema Norte impulsionando a diluição de gastos fixos via efeito mix e (ii) menores custos com demurrage, que atingiram o menor patamar para um 2T desde 2020, decorrente, segundo a nossa avaliação, de iniciativas de eficiência logística da companhia, para além da redução de fila nos portos chineses frente ao ambiente de tarifas entre EUA e China. Além disso, observamos (iii) efeito positivo do giro de estoques, com o consumo de volumes acumulados a custos inferiores em trimestres anteriores; e (iv) a valorização da taxa de câmbio USD/BRL média (+10,5% a/a).

Na comparação sequencial, o avanço de +5,7% t/t do C1/t reflete a realização de vendas de estoques mais caros produzidos no 1T25, período historicamente marcado por menor diluição de custos fixos devido à sazonalidade mais fraca de produção – uma dinâmica contábil típica do 2T, conforme esperado. Já o custo do frete atingiu US$18,3/t (-2,2% vs. Genial Est.), comprimindo -6,6% a/a e sendo entregue ligeiramente abaixo do projetado, mesmo diante da alta nas referências spot, sustentado por contratos de longo prazo e menores custos de bunker oil. As vendas sob condição CFR representaram 88% dos embarques de finos no trimestre (59,8Mt), mantendo o padrão elevado de comercialização com frete incluso.

EBITDA: Surpresa positiva ancorada em custos mais arrefecidos.

O EBITDA proforma consolidado atingiu US$3,4b (+2,1% vs. Genial Est.), levemente acima da nossa estimativa, com avanço de +6,6% t/t, ainda que pressionado na base anual em -18,4% a/a. O desvio positivo em relação ao projetado foi, essencialmente, explicado pelas divisões de finos de minério de ferro e pelotas, cujos custos vieram abaixo do esperado, sustentando a rentabilidade operacional do trimestre.

Na unidade de finos de minério de ferro, o EBITDA foi de US$2,4b (+5,3% vs. Genial Est.), decorrente da uma boa gestão na estrutura de custos, tanto com C1/t ex. terceiros reportados em US$22,2/t (-5,1% vs. Genial Est.), com contração de -10,7% a/a, quanto com frete, que atingiu US$18,3/t (-2,2% vs. Genial Est.), desacelerando -6,6% a/a. Ambos vieram abaixo do esperado, refletindo maior diluição de gastos fixos, giro de estoques acumulados a custos inferiores e impacto cambial favorável sobre despesas denominadas em USD. Já em pelotas, o EBITDA totalizou US$477m (+3,3% vs. Genial Est.), com custo de US$77,1/t – inferior à nossa projeção –, também favorecido pelo efeito da depreciação cambial.

Outro destaque foi a divisão de níquel, cujo EBITDA ficou marcado em US$201m (+41,4% vs. Genial Est.), e que mesmo apresentando retração sequencial de -39,0% t/t, subiu +86,1% a/a e veio bem acima do que esperávamos, refletindo custos de produção abaixo das nossas estimativas.

Lucro Líquido: Resultado acima do esperado, justificado pelo ganho financeiro.

A companhia reportou lucro líquido de US$2,1b (+38% vs. Genial Est.), com avanço de +51,6% t/t, mas recuando -23,5% a/a. O desempenho refletiu maior geração operacional, com EBITDA Ajustado +8,7% t/t, apoiado pela aceleração de volumes, mas parcialmente limitado pela contração de preços do minério de ferro. Por outro lado, a taxa de câmbio EoP retraída (-4,9% t/t) favoreceu o resultado financeiro positivo –ainda que -9,7% t/t – dado a devolução da elevação da dívida bruta emitida em USD quando a taxa de câmbio USD estava acelerando (2S24). Como esse efeito foi mais intenso do que o esperado, o lucro líquido superou nossas estimativas, sustentado também por melhora sequencial no operacional (EBITDA Ajustado +12% vs. Genial Est.).

Nossa visão e recomendação

FCF sobe bem, com descompressão do WC e menor CAPEX.

Observamos uma geração de FCF de US$1,0b (+12% vs. Genial Est.), refletindo amplificação de +39,1% t/t e +4x a/a, sendo sustentada pelas mesmas razões tanto na base trimestral quanto na anual, entrando, a comparação a/a os vetores são mais intensos. Já na base sequencial, o principal impulsionador foi (i) a redução do CAPEX, que atingiu US$1,1b (-10,2% t/t, totalmente em linha com Est.); (ii) a neutralidade do uso de capital de giro (WC) vs. consumo de -US$252m no 1T25 e a nossa estimativa também de queima de recursos nesse trimestre, embora fosse mais branda que a do trimestre passado. Avaliamos que a dinâmica de WC foi favorecida pela postergação de pagamentos a fornecedores, que compensou os efeitos de maiores contas a receber e aumento de estoques, relacionados ao acúmulo de vendas no fim do 2T; (iii) o recebimento de dividendos de coligadas e JVs, que somaram +US$248m (+43,7% t/t; +7,2% vs. Genial Est.).

Importante pontuar que este desempenho reforça nossa percepção prévia de que a companhia deve entregar FCF yield 25E de ~13% (+2x vs. peers). Para o ano que vem, seguimos com uma projeção de ~15% 26E (um indicador bem atraente), baseada na redução da saída de caixa para pagamento do acordo de Mariana (MG) se comprado ao que estamos testemunhando esse ano (-39% a/a Est.).

Dividend Yield de 7% poderia ser maior senão fosse o foco na recompra.

A companhia anunciou a aprovação da distribuição de JCP (equity interest)no montante bruto de R$1,89/ação ou~US$0,34/ação para as ADRs (-8,1% vs. Genial Est.). A ações passam a negociar ex. dividendos em 12 de Ago., com o pagamento a ser realizado em 3 de Set. (ou 10 de Set. para as ADRs). Se anualizado, o valor implica em um Dividend Yield de 7%, um pouco abaixo da nossa projeção de 8% 25E, e poderá sofrer pequena variação até a data de corte, em função programa de recompra vigente.

Seguindo o que já havíamos antecipado, a companhia tem um trade-off entre pagar um nível maior de dividendos vs. continuar a extensão do programa de recompra de ação. Nos parece que a segunda opção é a preferência do management. Tão logo, a companhia anunciou que o conselho de administração aprovou o uso de instrumentos financeiros para recompra de ações, entre eles o Total Return Equity Swap (TSR), Enhanced Share Repurchase (ESR) e Accelerated Share Repurchase (ASR). Os três métodos visam apoiar a execução do atual programa, que possui um mandato de 120 milhões de ações ordinárias em 18M (contados a partir de 26 de Abr).

Corte do guidance de custo de cobre lastreado no preço do ouro.

Adicionalmente, a companhia também alterou para baixo o guidance de custo all-in de cobre 25E para US$1.500–2.000/t (-37,5% vs. Genial Est. – banda inferior do guidance anterior de U$2.800/t), refletindo desempenho operacionalrobusto e preços do ouro acima do esperado, que atingiram US$3.263/oz na média do 2T25 (+11% t/t, +38% a/a), tendo em vista o aumento da procura por ativos tipicamente classificados como porto seguros em um ambiente mais complexo e volátil dos mercados globais, que são atingidos periodicamente com noticiários sobre tarifas da administração Trump e guerras (entre elas, a do oriente médio). Enquanto esse ambiente estável permanecer, o preço do ouro tente a se situar nesse patamar mais robusto, já tendo tido uma ascensão de +20% YTD. É importante esclarecer que o ouro entra como subproduto na operação de cobre, pela forma como é feita a divisão de portfólio. Com uma rentabilidade superior nos embarques, a companhia expurga a receita das vendas de ouro do custo da operação pura de cobre. Isso parece que ter contribuído para o corte do guidance de custos. Todas as demais estimativas divulgadas pela companhia foram mantidas, reforçando que a revisão indica ganho de eficiência relevante no negócio de cobre, o que contribui para melhor perspectiva de margem.

Minério de Ferro: Cenário ainda é de desbalanço entre oferta vs. demanda.

Nossa análise sugere que o contexto deve permanecer desafiador para o mercado de minério de ferro, uma vez a produção de aço da China apresentou contração de -7% a/a em maio (86,6Mt) e -9% a/a em junho (83,2Mt). Se não bastasse a demanda caindo, soma-se a isso a iminente entrada de oferta de +120Mtpa de minério de ferro – full ramp-up – oriunda do complexo de Simandou na Nova Guiné (GN), com o start-up em 2026 e volume adicionado com caráter mais enfático no sistema seaborne em 2027. Isso tende a intensificar a pressão deflacionária sobre os preços no médio prazo.

Embora o preço do minério de ferro venha demonstrando mais resiliência do muitos acreditavam ser possível (a essa altura, segue em ~US$100/t), ainda preferimos ser conservador em nossas premissas, dado que o outlook não é encorajador. Seguimos projetando nossa curva de referência 62% Fe em US$94/t 25E (média) – com US$95/t no 3T25E e US$89/t no 4T25E – refletindo a soma deflacionária de dois fatores: (i) condições climáticas favoráveis à produção típicas dos 3Ts, o que tende a erguer o nível dos embarques no 4T, elevando a oferta ao longo do 2S; e (ii) resfriamento esperado na demanda seaborne, em virtude dos cortes de capacidade em usinas de aço antigas promovidos pelo governo central chinês (redução de -45Mt Genial Est. na demanda chinesa por minério de ferro nos próximos 12M).

Fazendo o dever de casa.

Apesar do cenário ainda desfavorável para o minério de ferro, a companhia vem demonstrando execução sólida na eficiência, com controle de custos favorável. Se o cenário macro não está sob a ingerência da Vale, por outro lado, o dever de casa de baixar o C1/t tem sido feito. Embora continuemos com a percepção de que o prognóstico segue não sendo positivo, vale ressaltar que a ação segue negociando a 4x EV/EBITDA 25E e 3,8x 26E, bem abaixo de sua média histórica de 5,0x, corroborando com o nosso entendimento de que há um viés exageradamente bearish – e injustificável – por boa parte dos investidores para com o a tese de investimentos.

Por isso, permanecemos construtivos com o equity stroy sob a ótica de métricas de valuation. Enxergamos como pontos de sustentação: (i) resiliência da companhia frente às mudanças de ciclo, diante de alterações no portfólio de produtos, com menor representatividade de alta sílica; (ii) o FCF Yield em ~13% 25E (quase 2x maior que BHP e Rio Tinto) e alta para ~15% 26E em virtude do menor dispêndio de caixa com o pagamento do acordo de Mariana-MG, suportando Dividend Yields de ~8% 25E e ~10% 26E (seria maior se não fosse a preferência da companhia pela recompra de ações), indicando que a companhia segue sendo penalizada além do justo. Nesse contexto, reiteramos recomendação de COMPRA, com Target Price 12M de R$64,50 VALE3–B3 e US$11,60 ADRs–NYSE, representando upside de +20,6%.