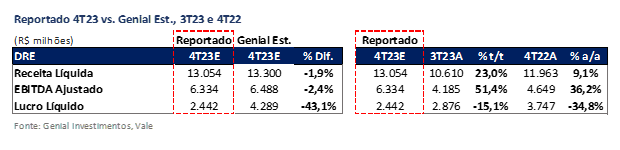

A Vale divulgou seu resultado do 4T23 ontem, dia 22 de fevereiro, após o fechamento do mercado. Os números operacionais vieram majoritariamente dentro das expectativas. A Receita líquida foi registrada em US$13b (+23% t/t; +9,1% a/a), com uma boa elevação, derivando um EBITDA em linha, de US$6,3b (-2,4% vs. Genial Est.), com forte crescimento de +51,4% t/t e +36,2% a/a. Entretanto, o Lucro Líquido ficou bem abaixo do esperado (por nós e pelo consenso), em razão do maior provisionamento para a Samarco, ligado ao acidente de Mariana (MG). Mesmo que o lucro líquido tenha sido reportado abaixo das nossas projeções, atingindo US$2,4b (-43% vs. Genial Est.), ainda assim o mercado já havia reagido negativamente ao risco de a provisão acontecer em grau bem mais elevado que o guidance.

Ou seja, nossa percepção é de que investidores já estavam cientes dessa possibilidade, uma vez que a BHP (sócia da Vale na Samarco) havia comunicado há 8 dias atrás que iria dobrar as provisões relacionadas ao acidente do rompimento da barragem de Fundão, em Mariana (MG) no resultado do 2S23, que foi divulgado há 2 dias atrás pela companhia (antes da Vale divulgar o dela).

Portanto, acreditamos que a queda das ações da Vale, em ~5% na semana que antecedeu o próprio resultado da BHP, reflete a precificação do mercado da possibilidade, por sua vez, do resultado do 4T23 da Vale vir com um aumento considerável de provisão que empurrasse o lucro líquido para baixo, na hipótese de que, se a BHP aumentou consideravelmente o ritmo de provisão, a Vale poderia seguir pelo mesmo caminho.

Valuation e recomendação. Os números do preço realizado do minério de ferro da companhia superaram expectativas, com finos e pelotas subindo +2,8% e +1,4% respectivamente em relação às nossas projeções, realizadas antes da divulgação do relatório de produção e vendas pela Vale, no dia 29 de janeiro.

Gostaríamos de lembrar que a produção de minério de ferro fino também superou o guidance anual (acelerando para 321Mt), ao atingir 89,3Mt no 4T23 (+7,3% Genial Est), com o melhor dezembro já registrado pela história da companhia no quesito produção, e marcando um efeito raro, com um 4T apresentando crescimento sequencial (isso apenas aconteceu 2x nos últimos 6 anos). No entanto, as vendas em finos ficaram aquém das estimativas, em 77,8Mt (-3,5% vs. Genial Est.). Ainda assim, salientamos que a formação de estoque, que ocorreu pelo gap entre produção e vendas, apesar de relevante, não é calculada simplesmente pelos 12% de diferença entre os 89,3Mt de produção e os 77,8Mt de embarques.

Como abordamos mais enfaticamente no relatório de prévias, que segue em anexo (Vale 4T23 Prévias), e fora explorado mais a fundo no release pela Vale divulgado ontem, o desequilíbrio natural entre produção e vendas deriva de outras explicações: (i) para produzir 1t de pelotas, é necessário produzir 1,2t de finos, o que equivale a 10-12% de perda mássica. Há também uma (ii) maior umidade na extração vs. a perda de massa na redução da umidade ao longo do processo logístico ou armazenamento posterior antes do embarque, o que por sua vez equivale a 1-1,5%. Além desses fatores, pontuamos a (iii) perda mássica na concentração para blend e melhora de mix, equivalente a 30-35%. A Vale passou a fazer isso com mais frequência nos portos da China, com 13Mt de pellet feed produzidos em 2023 nessa situação. Por fim, destacamos (iv) o prazo de entrega, que forma o estoque em trânsito, com o percurso na rota Tubarão/Qingdao levando ~45 dias.

Se consideramos esses 4 fatores, da produção total de 321Mt de finos vs. 301Mt de embarques (finos + pelotas + ROM), apenas 8Mt viraram de fato acúmulo de estoque em 2023, ou seja 2% + o estoque de sínter feed nos portos da China. Ainda reforçamos a nossa opinião de que, com a dinâmica de prêmios fraca, a Vale optou por recompor estoques e rebalancear a cadeia de suprimentos. O prêmio pela qualidade acima de 62% Fe para o minério de ferro fino foi de -US$1,1/t, com deságio em relação a curva debenchmark.

Embora o prêmio pela qualidade seja um dos principais fatores que fariam o investidor se interessar na Vale ao invés de suas concorrentes (BHP e Rio Tinto), reconhecemos que o mercado parece não estar sendo racional. O preço do minério de ferro 62% Fe está em ~US$125/t e mesmo tendo caído em relação a máxima de ~US$140/t atingida nos primeiros dias de janeiro, ainda assim, permanece em um patamar extremamente atrativo (+32% acima da média histórica dos últimos 10 anos). Mesmo diante de um preço com qualidade média muito alto, os prêmios por qualidade superior estão anêmicos. O mercado siderúrgico parece estar demandando majoritariamente minério de ferro low grade.

Acreditamos que isso ocorra em razão da curva da curva da commodity precificar um olhar muito para frente, baseado em expectativas (e não realidades), buscando uma demanda que hoje ainda não existe. Atualmente, o cenário racional parece apontar uma falta de demanda razoável na economia real chinesa. Embora reconheçamos uma pressão do lado da oferta, com os estoques baixos nos portos da China contribuindo de alguma forma para o preço mais alto, as taxas de utilização dos Alto-fornos nas principais siderúrgicas chinesas já começaram a cair (estão em 83% hoje vs. 90% em novembro), de forma que os estoques irão gradualmente votar a subir, com só a restrição de oferta nos portos não parecendo oferecer suporte o suficiente para esse patamar de preços. Isso explica a queda YTD de -13% do minério de ferro 62% Fe, conforme antecipamos na frente do consenso, em relatório publicado em dezembro, cujo link segue em anexo (Metais & Mineração: Inversão ao próximo estímulo do governo Chinês). Entretanto, esperamos dias levemente melhores para a China ao longo do ano.

Acreditamos que a China demandará mais aço internamente em 2024, apesar de reduzir a produção total para menos de 1Bt (as exportações podem diminuir um pouco), em face de segmentos mais promissores, como o automotivo, o de infraestrutura e, acima de tudo, o de habitação social. Quanto à habitação social, o Banco Popular da China (PBoC) liberou, no final do ano passado, um pacote de ¥1 trilhão (~US$240b) disseminados ao longo de 4/5 anos para o desenvolvimento de moradias em bairros periféricos de cidades grandes. Além disso, postulamos que notícias recentes estão correlacionadas com um aumento desse valor para até US$280b por ano (5x mais do que a ideia inicial), de modo que a demanda deve aumentar gradualmente, reduzindo os estoques de habitação em ~10%, de acordo com nossos cálculos preliminares (que não consideram a extensão cogitada recentemente, de modo que o upside pode ser ainda maior).

Concluímos que, para níveis de demanda atuais, mesmo considerando uma pressão do lado da oferta, ainda assim desenhamos uma linha descendente para o preço do minério de ferro 62%. Porém, acreditamos que o mercado precifica o “fator China” de maneira exagerada na Vale. Nosso modelo indica que a companhia poderia gerar um fluxo de caixa substancial, com um FCF yield 24E de 11%, apesar da possível queda do preço do minério de ferro 62% Fe para US$110-120/t (hoje em ~US$125/t). Isso suportaria um dividend yield 24E acima de 10% (sem extraordinários).

Não descartamos a redistribuição do caixa vindo da aquisição de 13% da unidade de metais básicos para a Ma’aden e PIF. Entretanto, com as pressões vindas para um aumento do ritmo no provisionamento em relação ao acordo do acidente de Mariana (MG), nossa opinião passa a ser de que, na eventualidade da Vale redistribuir esse valor como extraordinário para os acionistas, ela deve fazer apenas no 2S24. Se optar por redistribuir, o dividend yield 24E passaria a ser de ~13% (com extraordinários).

Portanto, a nossa avaliação é de que a Vale mostrou no 4T23 que continua a ter um bom desempenho operacional, apesar dos desafios e ruídos (aumento do risco político + acordo de Mariana + escolha do CEO). Seguimos com a nossa recomendação de COMPRA, baseados em um EV/EBITDA 24E de 3,95x (abaixo da média histórica), com Target Price 12M em R$82,50 para VALE3-B3 e US$16,75 para ADRs-NYSE, apresentando um upside de +22,73%.

Principais Destaques

(i) Receita líquida robusta, sem surpresas; (ii) C1/t voltando a níveis mais normalizados; (iii) Guidance de C1 é atingido, ajudado por maiores volumes; (iv) Custo de frete andando de lado; (v) EBITDA com forte crescimento, em linha com a estimativa; (vi) Lucro líquido é a única decepção, impactado por provisões para a Samarco; (vii) Fortes dividendos, superiores às nossas estimativas; (viii) China: o que estamos vendo que o consenso não vê? Comentamos um pouco sobre a nossa visão ao final do relatório; (ix) Notificação de suspensão da Licença de Operação da mina de Sossego e Onça Puma parece ser possível retaliação do governo à companhia; (x) Acordo firmado com Anglo American em Minas-Rio nos parece positivo para a Vale; (xi) Investidores estão colocando em seus modelos um excesso de provisão vs. guidance em relação a Samarco/Mariana; (xii) Penalizada além do ponto jutos pelos overhangs, uma vez que a operação da companhia está forte, seguimos com a nossa recomendação de COMPRA, baseados em um EV/EBITDA 24E de 3,95x (abaixo da média histórica), com Target Price 12M em R$82,50 para VALE3-B3 e US$16,75 para ADRs-NYSE, apresentando um upsidede +22,73%.

Retrospectiva de Produção e Vendas

Em nossa publicação de prévia do resultado financeiro, publicada após a divulgação do relatório de produção e vendas da Vale, no dia 29 de janeiro, cujo link segue em anexo (Vale 4T23 Prévia: Além do normal), comentamos sobre o gap observado entre as duas vertentes (produção e vendas), bons preços realizados, mesmo com baixos prêmios, e receita e EBITDA ajustado em crescimento sequencial, mudando de patamar t/t.

Produção forte de minério de ferro mudando de patamar.

Mencionamos no relatório preliminar que a Vale divulgou um número de produção de minério de ferro muito acima do consenso, um número semelhante ao observado no 3T22. O desempenho de 89,4Mt no 4T23, resultado da melhoria no ritmo de ramp-up em S11D e do desempenho satisfatório em Itabira e Vargem Grande, fez com que a Vale superasse o guidance para o ano completo de 2023 (321Mt vs. 310-320Mt do guidance).

As vendas foram menores, porém em níveis altos em comparação com o resto do ano, sugerindo uma possível formação de estoque. Embora a formação de estoque tenha de fato ocorrido, foi menor do que o gap dos 12% em razão da perda de massificação pontuada por nós no início deste relatório e no relatório passado.

Embora prêmios fracos, preço realizado foi atrativo.

Com o preço do minério de ferro com teor de qualidade média em patamares altos se comparados a média histórica dos últimos 10 anos, a média da curva de 62% Fe no 4T23 foi de US$128/t, de forma que um baixo prêmio em finos (-US$1,1/t) não impediu a companhia de relatar uma performance sólida, superando nossas expectativas antes da divulgação do relatório de produção e vendas (+2,8% vs. Genial Est.), e demonstrando um aumento de +12,6% t/t.

O spread de preço entre a referência de 65% Fe (ponto forte da Vale) e a referência de 62% Fe continua a diminuir, refletindo o interesse do mercado pelo produto de qualidade inferior em detrimento de pagar um valor adicional pela qualidade. Isso, do ponto de vista estrutural, não é positivo para a companhia, uma vez é justamente na qualidade que a Vale se diferencia das suas concorrentes (BHP e Rio Tinto).

VALE3 Resultado 4T23

Receita líquida robusta, sem surpresas.

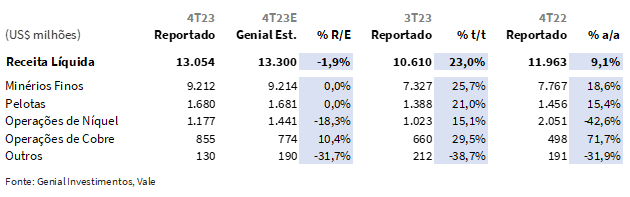

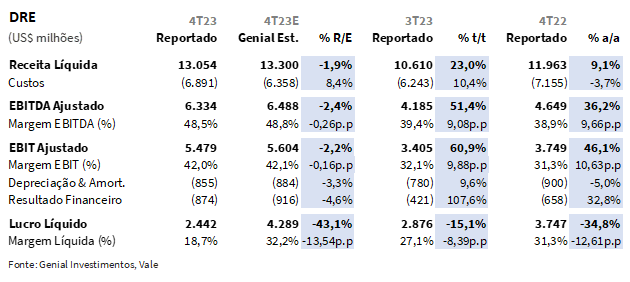

Como a Vale divulgou quase todas as variáveis necessárias para calcularmos a receita no relatório do dia 29 de janeiro, não ficamos surpresos com o número reportado agora. A companhia obteve uma receita líquida consolidada de US$13b (-1,9% vs. Genial Est.), apurando uma aceleração de +23,0% t/t e +9,1% a/a.

A unidade responsável pelo crescimento, tanto em termos proporcionais e nominais, foi linha de minério de ferro fino, com uma receita de US$9,2b (+25,7% t/t; +18,6% a/a), demonstrando o aproveitamento da curva atual de preços da commodity. Pelotas apresentou avanço para US$1,6b (+21,0% t/t; +15,4% a/a), marcando o maior aproveitamento da barragem de torto com o ramp-up da mina de brucutu (MG), com como a execução das vendas desse volume superior de minério de ferro fino direcionado para a planta de pelotização anexada ao terminal de Tubarão (ES).

Já para a unidade de metais básicos, considerando as outras commodities que são reportadas dentro da operação da Vale, tais como ouro, prata, PGMs e cobalto, que não são divulgadas dentro do relatório de produção e vendas, mas que são agregadas no resultado de níquel, os valores diferem mais das nossas estimativas.

Assim, a operação de níquel acabou auferindo um valor um pouco decepcionante, pressionada pela curva de preços e efeitos de outros metais, chegando a uma receita de US$1,1b (-18,3% vs. Genial Est.), tendo uma elevação de +15,1% t/t, por ramp-up de volume, apesar da queda de -42,6% a/a relacionada a dinâmica mais fraca de preços. No caso de cobre, a receita foi de US$855m (+10,4% vs. Genial Est.), com alta tanto sequencial (+29,5% t/t) como de +71,7% a/a, com uma precificação melhor que o do níquel.

C1/t voltando a níveis mais normalizados.

O C1 nominal observado foi de US$1,5b (+5,3% t/t), em função do aumento do volume vendido. Porém o C1/t (ex. compra de terceiros) reportado pela companhia foi de US$20,8/t (+20% vs. Genial Est), que embora tenha caído -5,1% t/t e -10,0% a/a, devido à diluição de custo fixo proporcionada pelo aumento de volume, ainda assim, ficou aquém da nossa expectativa. Confessamos que estávamos mais otimistas que o consenso com relação a redução de C1/t para o 4T23. O consenso era de US$21,2/t, de forma que mesmo o número tendo sido reportado mais alto que a nossa expectativa, a Vale ainda venceu o consenso.

Ainda que a nossa recalibragem de C1 tenha previsto a Vale superando o consenso, ao reconhecermos um excesso de otimismo nosso nesse departamento, a diferença de um fator redutor adicional no custo puxado por essa confiança foi compensada ao chegarmos no EBITDA Proforma, uma vez que o SG&A divulgado pela companhia estava mais alto que o calculado em nosso modelo.

Apesar da queda tanto sequencial quanto anual, observada no C1/t, é importante ressaltar que o valor ficou acima do praticado historicamente pela companhia. Isso se deve alguns motivos: (i) o impacto do novo formato de operação nas lavras, (ii) impacto da inflação geológica e (iii) apreciação da taxa de câmbio USD/BRL como reflexo de alguns componentes.

Guidance de C1 é atingido, ajudado por maiores volumes.

Ainda que no movimento consolidado do ano de 2023, o C1/t tenha de fato mostrado um novo patamar de custos (que parece de fato estruturalmente mais alto), a Vale havia colocado como guidance para 2023 a faixa de US$21,5-22,5/t, após a revisão para cima realizada no resultado do 2T23. Com o ano fechado, a companhia provou-se capaz nesse quesito, ao atingir a faixa e ficar abaixo da banda superior, reportando US$22,3/t.

Avaliação então a colocação de um ponto final na insegurança do mercado sobre a dinâmica de custos que havia pairado na cabeça de alguns investidores após a perda significativa de capacidade de diluição de custo fixo com a interrupção temporária dos embarques do terminal Ponta da Madeira (MA). O terminal havia sofrido danificações na estrutura portuária em razão das chuvas torrenciais do 1T23, e durante o ano inteiro a Vale “brigou” para ficar dentro da meta de custos, tendo conseguido atingir a nova meta proposta com a ajuda do maior poder de diluição observado tanto no 3T23, mas principalmente agora no 4T23.

Custo de frete andando de lado.

Em relação ao frete, não tivemos surpresa, o número veio em linha com nossas estimativas, US$18,8/t (+0,2% vs. Genial Est.), consolidando uma redução bem suave de -0,2% t/t, basicamente estável, devido a uma menor exposição da Vale às tarifas de frete spot. Destacamos que o custo spot da curva de frete SSY (Tubarão-Qingdao) ainda está bem elevado, e isso se deve à guerra no oriente médio que pressionou o custo do combustível bunker (frota marítima), com a maior curva do barril de petróleo tipo Brent no curto prazo.

EBITDA com forte crescimento, em linha com a estimativa.

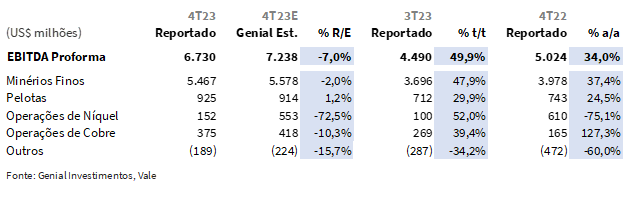

A Vale divulgou um EBITDA ajustado consolidado de US$6,3b (-2,4% vs. Genial Est.), dentro do esperado, mostrando uma elevação expressiva de +51,4% t/t e +36,2% a/a. O EBITDA Proforma, que desconsidera as provisões para pagamentos indenizatórios de Brumadinho, descaracterização de barragens e outros ajustes, apurando somente a performance das linhas de negócio, ficou em US$6,7b (+49,9% t/t; +34,0% a/a).

Conforme já mencionamos, o C1/t veio acima da nossa estimativa, que estava calibrada para a o atingimento do guidance com maior margem do que acabou acontecendo, embora o número tenha vindo levemente abaixo das projeções do consenso, dais quais acreditávamos ser pessimistas demais nesse ponto. Ainda assim, pesamos mais a mão nas estimativas de S&GA e provisões com brumadinho + descaracterização de barragens, o que ajudou a expurgar o nosso otimismo em excesso do C1, aprumando o EBITDA ajustado reportado pela Vale de forma a perfeitamente a caber dentro das nossas estimativas. O EBITDA proforma de minério de ferro fino ficou em US$5,4b (-2% vs. Genial Est.), com crescimento de +47,9% t/t e +37,4% a/a, com o de pelotas marcando US$925m (+1,2% vs. Genial Est.), apurando uma aceleração de +29,9% t/t e +37,4% a/a.

Apesar do bom desempenho da unidade de soluções para siderurgia, o EBITDA da unidade de metais básicos foi abaixo das expectativas. As operações de cobre apresentaram EBITDA Proforma de US$375m (-10,3% vs. Genial Est.) e as operações de níquel por sua vez, divergiram ainda mais do que esperávamos, chegando a US$152m (-72,5% vs. Genial Est.). Enquanto o cobre cresceu a/a e t/t, o níquel teve um resultado muito fraco, caindo -75% a/a.

Ainda que a performance tenha ficado aquém do ideal, sabemos da situação difícil na precificação do níquel e como a unidade de metais básicos possui peso reduzido no desempenho consolidado da Vale, não colocaríamos necessariamente essa situação em específico como decepcionante ou que de alguma forma, gere interpretações muito negativas do mercado diante da abertura das negociações após o resultado.

Lucro líquido é a única decepção, impactado por provisões para a Samarco.

Na última semana tivemos algumas conversas com investidores, onde a dúvida principal era sobre quanto seria reportado em provisões para os casos de Brumadinho e principalmente na linha atribuída aos acionistas não controladores, destinadas a Samarco, JV que possui a Vale e a BHP como sócias igualitárias (50% cada) e que operava a barragem de fundão, em Mariana (MG).

Conforme comentamos logo no início do relatório, a Vale parece ter seguido os passos da BHP, sua sócia na Samarco. Para elucidar a encruzilhada que foi estimar essa provisão, daremos um passado atrás. Colocado como parâmetro desde o Investor Day de 2022 e reafirmado no Investor Day de 2023 no dia 5 de dezembro (reta final do ano e com grande visibilidade sobre o ano fechado), a companhia havia divulgado em seu guidance que provisionaria US$2b em 2023 para ambos os casos (US$1,4b para Brumadinho + US$600m para Samarco).

Portanto, desde o início do ano, a fim de sermos mais vigilantes, calculamos uma margem de segurança para esses eventos (+25% vs. guidance anual), na suspeita de que o valor proposto pela Vale iria ser estourado em algum momento do ano. Tínhamos como estimativa US$750m para o 4T23, o que correspondia a uma parcela de ~40% do guidance inteiro entrando em apenas um trimestre. Entretanto, o número projetado por nós, com algum tom de conservadorismo, foi metade do divulgado pela companhia (~US$1,5b), o que obviamente, não foi um bom sinal.

Isso quer dizer que, embora tenhamos sido conversadores nesse ponto, à princípio mão fomos conservadores o suficiente. Cabe aqui dizer que nem o consenso soube medir a magnitude dessa questão (Lucro líquido -40% vs. consenso, similar a nossa estimativa). Então, apesar de um resultado majoritariamente em linha, com uma ótima performance operacional, refletida na aceleração de duplo dígito de EBITDA, o lucro líquido foi insuficiente, e ficou somente em US$2,4b (-43,1% vs. Genial Est.); marcando uma queda de -15,1% t/t e -34,8% a/a.

Nossa visão e recomendação

A divulgação dos resultados do 4T23 pela Vale revelou números operacionais alinhados com as expectativas, porém, um lucro líquido abaixo do esperado, devido a maiores provisionamentos para a Samarco relacionados ao acidente de Mariana (MG). Embora o bottom line tenha desapontado, já era esperado dado o aviso prévio da BHP sobre o aumento das provisões relacionadas ao mesmo incidente.

É digno de nota que a produção de minério de ferro superou o guidance anual, indicando um crescimento exemplar, consolidando um 4T23 muito forte se considerar a sazonalidade, para um trimestre que já é atingido por chuvas torrenciais à medida que a temperatura começa a esquentar no final do ano. Apesar das vendas em finos terem ficado abaixo das estimativas, a formação de estoque não é meramente uma questão de diferença entre produção e vendas, mas também sofre confluência de diversos fatores, incluindo (i) perdas mássicas no processo de pelotização, (ii) perda de peso pela redução da umidade e (iii) prazos de entrega com relação ao estoque em trânsito + estoque para blend nos portos.

Fortes dividendos, superiores às nossas estimativas. Aparentemente, acreditamos que o mercado está subestimando a Vale, pois suas operações continuam sólidas apesar das pressões YTD sobre os preços do minério de ferro 62% Fe (caíram ~13% desde janeiro) e demais overhangs que pressionam as cotações. Nosso modelo sugere um potencial significativo de geração de fluxo de caixa (FCF Yield 24E maior que 10%), com suporte para um Dividend Yield 24E atrativo (11% sem extraordinários e 13% com extraordinários no 2S24). Como prova disso, a companhia anunciou uma distribuição excelente, equivalente a ~US$0,55/ação (R$2,74/ação), superando as nossas estimativas. Conforme nossa prévia de resultados, havíamos antecipado um dividendo de US$0,50/ação (já computando um aumento vs. 3T23). A data de pagamento será no dia 19 de março, ficando ex. em 12 de março, e compõe um Dividend Yield anualizado de exuberantes ~16%.

China: o que estamos vendo que o consenso não vê? Nossa visão da China sempre parece ir contra o consenso. Quando a maioria dos investidores esperava uma forte recuperação após o fim da Covid-zero, adotamos um tom muito mais cético, e acertamos. Agora, depois que vários bancos e corretoras revisaram para baixo o crescimento da China para os próximos anos (2024 até 2026), adotamos uma visão um pouco menos pessimista. É importante ressaltar que não estamos otimistas em relação à China, apenas achamos que a estabilização do crescimento da China em comparação com o fim do ciclo de expansão de um dígito alto do PIB observado na década anterior à pandemia já foi precificada.

Além disso, nossos estudos indicam um 2024 com um desempenho ligeiramente melhor do PMI industrial em 2024 vs. 2023 e com um consumo doméstico de aço menos pressionado na China, devido à redução das taxas de juros e a outros 3 pontos: (i) arrecadação de impostos e atividade orçamentária, (ii) flexibilização do limite do déficit fiscal para 3,8% do PIB e (iii) novo programa de habitação social.

Em 2024, projetamos um aumento leve na demanda por aço vs. 2023, especialmente nos setores automotivo, infraestrutura e habitação social. Investimentos significativos, como os do Banco Popular da China (PBoC), direcionados à construção de moradias em áreas urbanas, indicam um compromisso de Xi Jinping em reviver ideias de maior intervencionismo estatal, principalmente com tudo que tem se falado nos últimos dias sobre o social housing. Esses planos de investimento, que podem crescer para US$280b por ano (vs. US$240b em 4/5 anos na ideia anterior), e devem impulsionar ainda mais a necessidade de aço na construção civil (que concordamos estar apática em 2023), potencialmente beneficiando empresas como a Vale em termos de demanda por minério de ferro.

Claro, essa demanda ainda não chegou na economia real… Não acreditamos que o pacote de moradias sociais resolve por completo o grave problema do mercado imobiliário chinês. E uma vez o dinheiro passe a ser liberado pelo sistema de voucher moradias, com suporte dos LGFVs, ainda assim, leva um tempo até o efeito começar dentro da demanda para as usinas siderúrgicas. Então as coisas não são instantâneas e nos parece que o investidor está muito impaciente após a decepção com o crescimento da China em 2023 (antecipado por nós, mas que foi novo para o consenso).

Desde muito cedo temos a tese de que as dificuldades encontradas pelas incorporadoras privadas de média e alta renda, com muito projetos em cidades pequenas e médias, é estrutural e não conjuntural. Um pacote de incentivos não vai resolver o aperto do fluxo de caixa e o baixo interesse de aquisição de imóveis novos observado no balanço dessas incorporadoras, com uma população que já possui mais imóveis do que filhos para herdá-los. Mas, é bom lembrar também que o social housing não tem como alvo a média e a alta renda, e procura atacar o estímulo a construção civil por outro ângulo. Então a situação, do ponto de vista racional, não parece ser tão ruim assim quanto o mercado precifica dentro das ações de Vale atualmente.

Notificação de suspensão da Licença de Operação da mina de Sossego e Onça Puma. A Vale recebeu uma notificação de suspensão da Licença de Operação da mina de Sossego e Onça Puma, ambas no Pará, e está avaliando medidas para resolver a questão. A companhia reafirmou seu compromisso com as leis ambientais e o bem-estar das comunidades locais, e ratificou o envio regular de relatórios sobre seus programas sociais aos órgãos ambientais. Inferimos essa ocorrência como uma possível retaliação do governo à companhia, um dos grandes overhangs que estão afastando investidores das ações.

Acordo firmado com Anglo American em Minas-Rio. A companhia também anunciou a aquisição de 15% de participação nas operações da Anglo American no Brasil, fortalecendo sua presença no mercado. A transação inclui recursos da Serpentina e um desembolso de US$157,5m. Aguardamos o closing no 4T24, sujeito a aprovações regulatórias do CADE. A Vale terá direito a uma parcela da produção do Minas-Rio e opção de compra adicional.

Minas-Rio e Serpentina apresentam vasto potencial de crescimento que nos parece interessante. Olhando para o ativo de Minas-Rio, ele já possui capacidade de produção de 26,5Mtpa, com potencial para alcançar 31Mtpa. Com recursos estimados em 4,3Bt, a Serra da Serpentina promete oportunidades de expansão significativas. A ampliação de Minas-Rio considerará diversas opções logísticas, incluindo o uso da infraestrutura ferroviária e portuária da Vale. A transação não afeta a participação da Anglo American na unidade de exportação no Porto do Açu. Avaliamos a transação como positiva para a Vale.

Investidores parecem modelar Vale com excesso de provisão vs. guidance. Muito embora a provisão na linha atribuída aos acionistas não controladores, destinadas a Samarco, para o acidente do rompimento da barragem de Fundão em Mariana (MG) já fosse um tema discutido pelo mercado dias antes do resultado, em razão do comunicado realizado pela BHP de que iria dobrar o ritmo de provisão, a situação foi uma surpresa para nós e para o consenso, não com relação ao estouro do guidance, e sim com relação a intensidade.

Acreditamos que não houve um tempo hábil e nem uma conjuntura de informações sólidas divulgadas pela companhia que ajudassem a reduzir essa assimetria, entre o guidance reforçado no Investor Day em 5 de dezembro, com o que vimos nos números do 4T23 em relação a esse assunto delicado. Sabemos, através de rodadas de conversas que tivemos com investidores institucionais, que já faz alguns meses que muitos embutem em seus modelos de Vale um adicional considerável em relação ao guidance que a Vale divulga em seus eventos (Investor Day de 2022 e 2023).

Portanto, há uma falta de crença do mercado em geral de que as expectativas de um acordo imaginadas pela Vale (e pela BHP…) com relação a costura de um valor fixado para as indenizações (+ recente processo de danos coletivos de R$47b) de fato não venha a ser maior do que o esquema de provisionamento proposto atualmente pela companhia. Isso parte da premissa que investidores hoje possuem em seus modelos um acordo que varia entre R$126-R$155b. Quanto mais pessimista o investidor for com o case, mais perto da banda superior desse intervalo ele se situa.

Nós possuímos uma projeção de R$132b Genial Est., a ser dividida pela Vale e a BHP em 50% cada, retirando também dessa conta o que já foi pago e provisionado pela Vale. Isso daria um ritmo de provisionamento 25% acima do mensurado pela Vale em seu guidance, pagos até 2030. Entre outros overhangs que vemos fazendo pressão nas ações, retirando fluxo comprador, esse nos parece ser o maior deles. A costura desse acordo com o Ministério Publico Federal (MPF) e demais partes envolvidas é imprescindível para atrair investidores novamente para as ações, uma vez que os que estão mirando na banda superior do intervalo (~R$155b) podem estar descontando demais o valuation da Vale em seus modelos.

Como não há uma clareza e um consenso no assunto e difícil saber se de fato há um exagero pessimista. Nossa aposta é de que o valor será bem maior do que a Vale menciona no guidance, e a prova disso foi o 4T23, mas não deve chegar ao extremo que vemos alguns investidores imputando em seus modelos…

Direcionada por ruídos, não pela operação. Portanto, enquanto reconhecemos os desafios enfrentados pela Vale, principalmente com os impactos do acidente de Mariana + pressões do governo (que podem ter ocasionado a revogação das licenças em metais básicos), continuamos otimistas quanto ao seu desempenho futuro e forte geração de caixa, especialmente dada sua capacidade de adaptação e resiliência e capacidade de pagamento de dividendos. Acreditamos que a empresa descontada em razão de rumores externos e desconfianças, levando o papel a patamares “irracionais”. Seguimos com a nossa recomendação de COMPRA, baseados em um EV/EBITDA 24E de 3,95x (abaixo da média histórica), com Target Price 12M em R$82,50 para VALE3-B3 e US$16,75 para ADRs-NYSE, apresentando um upsidede +22,73%.