A Valid deve reportar, no 4T24, um desempenho mais fraco, refletindo pressões operacionais e desafios estruturais que devem comprometer o crescimento da companhia. O ambiente macroeconômico desafiador e o aumento da concorrência vêm desacelerando a demanda por soluções de meios de pagamento, reduzindo o espaço para ganhosdereceita. Além disso, a queda na renovação das CNHs representa um risco para os resultados futuros. Tal impacto deve se intensificar a partir de 2025, à medida que a menor emissão de documentos na pandemia se reflete nos volumes atuais. A partir de 2026, a extensão do prazo de validade das CNHs adiciona mais um fator de pressão estrutural que deve perdurar por 5 anos. Acreditamos ainda que o impacto negativo do volume de CNHs não seja totalmente compensado por uma maior representatividade das novas frentes para que a empresa tenha um crescimento exuberante nos próximos anos.

Diante de um cenário ainda adverso, reduzimos substancialmente nossas estimativas de lucro, passando de R$ 313,5 milhões para R$ 282,7 milhões em 2025 (-9,8%) e de R$ 355,1 milhões para R$ 318,7 milhões em 2026 (-10,3%). Com perspectivas mais fracas para os próximos anos, estamos rebaixando nossa recomendação de COMPRA para MANTER.

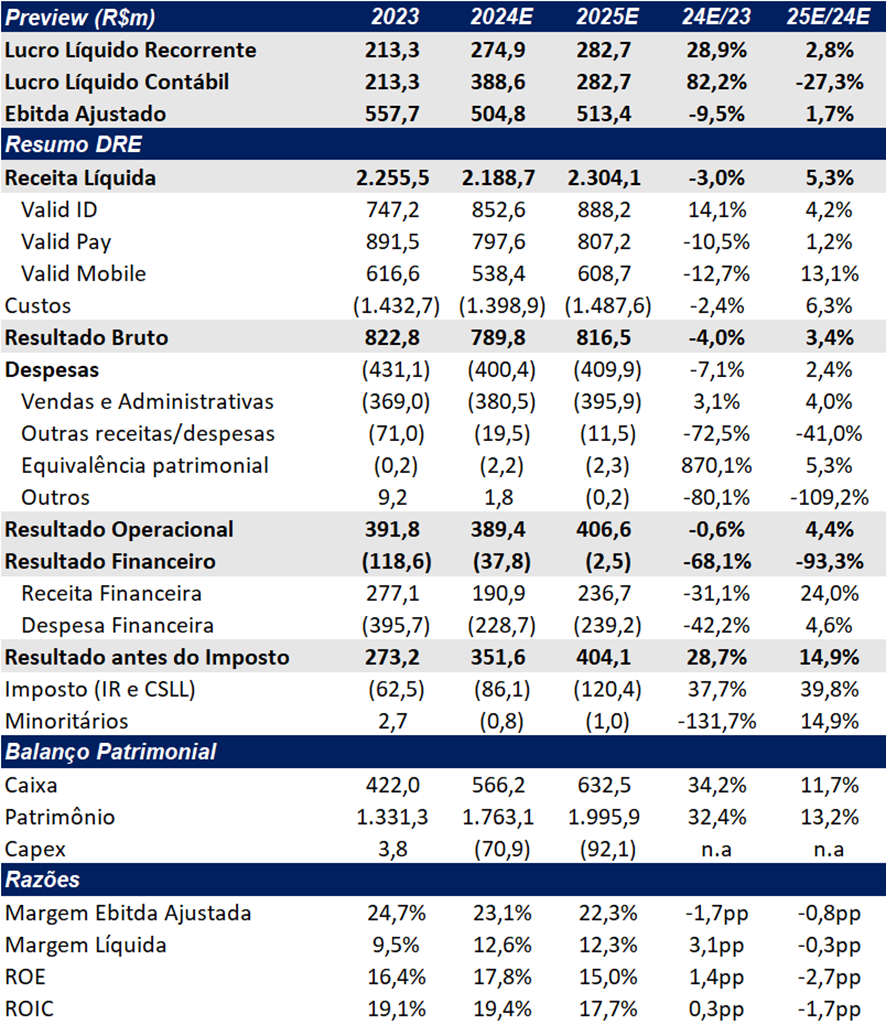

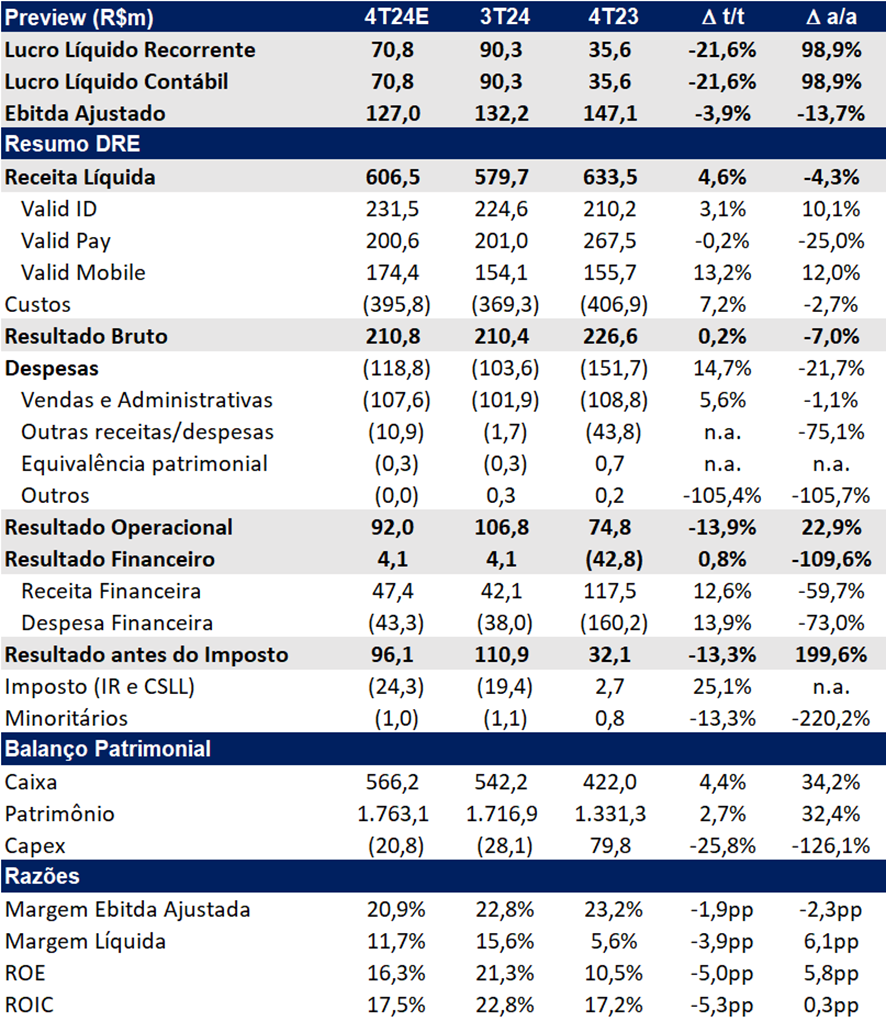

Para o 4T24, esperamos um lucro líquido recorrente de R$ 70,8 milhões para a Valid, o que corresponde uma queda de -21,6% t/t, mas alta de +98,9% a/a. O EBITDA deve atingir R$ 127,0 milhões (-3,9% t/t e -13,7% a/a), enquanto a receita líquida deve chegar a R$ 606,5 milhões (+4,6% t/t e -4,3% a/a).

Neste trimestre, projetamos um leve crescimento de +3,1% t/t na receita líquida da vertical ID, impulsionado pelo avanço das emissões da Carteira de Identidade Nacional (CIN). Esse movimento deve mais do que compensar a queda na emissão de CNHs, impactada pelo pela normalização da demanda. Já a vertical Mobile deve ser o destaque positivo, com um avanço de +13,2% t/t na receita líquida, impulsionada pelo crescimento de soluções OEMs. Por outro lado, a vertical Pay deve manter sua receita relativamente estável (-0,2% t/t), impactada pela alta concorrência na Argentina.

Do lado positivo, a Valid deve continuar a se beneficiar de uma estrutura de capital mais robusta, com caixa líquido nesse trimestre, favorecendo o resultado financeiro, que deve ficar ligeiramente positivo, em comparação com os resultados negativos de cerca de R$ -30 milhões por trimestre no ano passado.

Para 2025, destacamos os seguintes pontos principais: (i) maior pressão sobre a vertical ID, devido à redução nos volumes de CNH, já que as emissões em 2020 foram impactadas pela pandemia, resultando em menos renovações em 2025; (ii) pior desempenho da vertical Pay, reflexo do aumento da concorrência, no Brasil e na Argentina, além do impacto de um dólar mais alto, que encarece os chips importados e reduz a rentabilidade; (iii) evolução da vertical Mobile, sustentada pela demanda crescente por soluções digitais e normalização da demanda e preço.

Com pouco crescimento a frente, não enxergamos muitos catalisadores de curto prazo que justifiquem uma reavaliação positiva para a Valid, apesar do valuation não estar caro, negociando a 3,8x EV/EBITDA 2024e, 3,7x EV/EBITDA 2025e, 7,3x P/L 2024e e 7,1x P/L 2025e. Dessa forma, estamos rebaixando nossa recomendação de COMPRA para MANTER, com um preço-alvo de R$ 29,30, representando um upside de 19,7%.

Dividendos Extraordinários: Foco no 4T24

Considerando a ausência de aquisições relevantes (M&A) no curto prazo, acreditamos que a Valid concentrará o anúncio de dividendos extraordinários no 4T24. Estimamos que o montante a ser declarado neste trimestre deve alcançar aproximadamente R$ 160 milhões, o que representa um dividend yield atrativo de cerca de 8%. A medida deve aproveitar a geração robusta de caixa e a ausência de alocação significativa de recursos para outras iniciativas estratégicas no período.

Valid (VLID3) | 4T24e: Lucro Deve Retrair no Trimestre

Valid ID: Crescimento Modesto, Margens Pressionadas

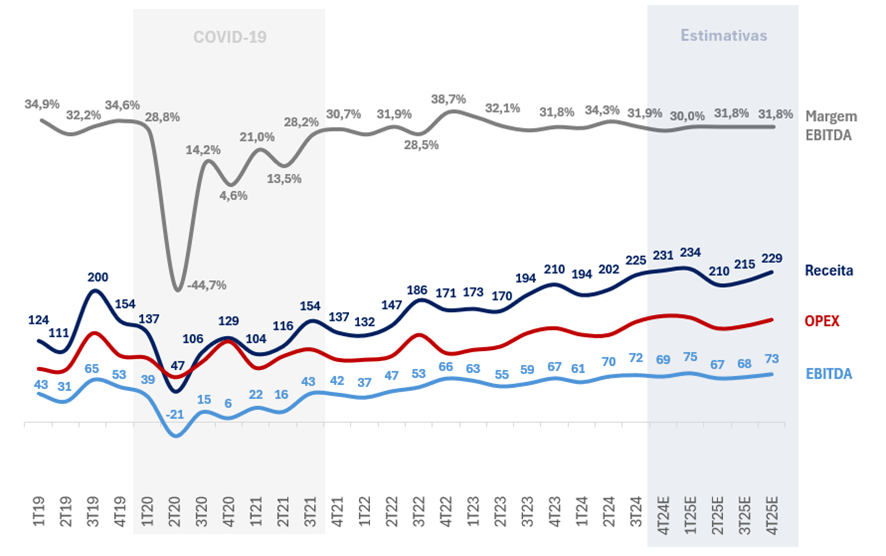

Para o 4T24, estimamos uma expansão modesta na receita da vertical ID, com alta de +3,1% t/t e +10,1% a/a, totalizando R$ 217,8m, impulsionada pelo crescimento na emissão de RGs e pela maior contribuição do Governo Digital. No entanto, esses fatores ainda não são suficientes para compensar a queda na emissão de CNHs, impactada pelo ciclo de renovação estendido e pela normalização da demanda represada. Como resultado, a pressão sobre a base de receitas persiste, e projetamos um EBITDA em queda no comparativo trimestral, atingindo R$ 69,4m (-3,1% t/t e +3,9% a/a), refletindo um mix menos rentável e os efeitos do câmbio nos custos.

Para 2025, projetamos que a receita cresça +4,2% a/a, atingindo R$ 888,2m, impulsionada por novos negócios como Governo Digital e onboarding digital, compensando a queda na emissão de CNHs. O avanço da nova carteira de identidade (CIN) também deve sustentar o crescimento.

Valid ID 4T24e e 2025e: Margem EBITDA, Receita e Opex

Valid Pay: Destaque Negativo, Margens em Recuperação Lenta

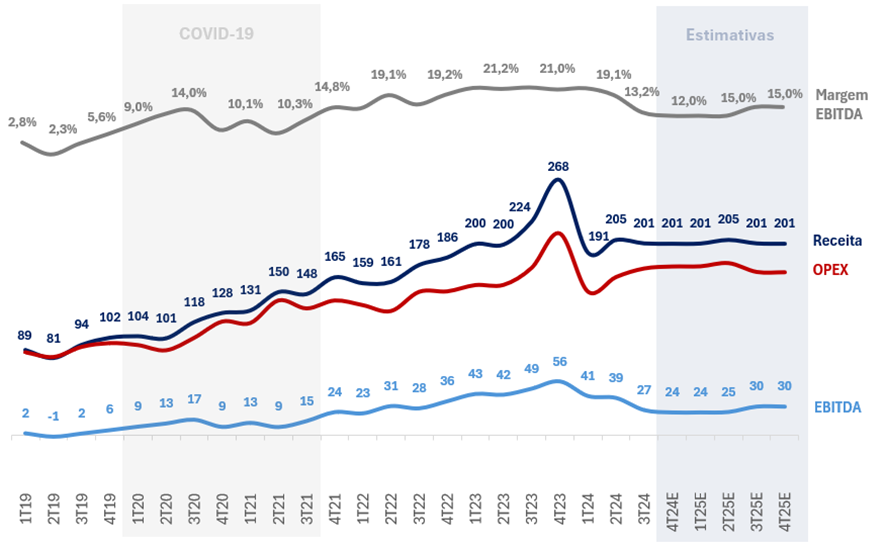

Para o 4T24, projetamos um desempenho fraco para a vertical Pay, com receita de R$ 200,6m (-0,2% t/t e -25,0% a/a) e EBITDA de R$ 24,1m (-9,2% t/t e -57,2% a/a). O ambiente macroeconômico desafiador, marcado por juros elevados e menor concessão de crédito, segue pressionando a demanda por cartões no Brasil. Além disso, a concorrência irracional intensa e a pressão sobre preços impactam as margens, enquanto o dólar alto encarece os chips importados, reduzindo a rentabilidade. Na Argentina, a recuperação econômica atraiu novos players, aumentando a disputa por preços e pressionando ainda mais a receita. Diante desse cenário, projetamos queda no volume e deterioração do pricing, resultando em margens comprimidas no curto prazo.

Para 2025, estimamos um crescimento marginal na receita de +1,2% a/a, atingindo R$ 807,2m. O segmento deve seguir pressionado tanto pelo dólar elevado quanto pela concorrência e dinâmica de preços, com margens em recuperação gradual ao longo do ano.

Valid Pay 4T24e e 2025e: Margem EBITDA, Receita e Opex

Valid Mobile: Vertical Segue Impulsionando Avanço na Receita

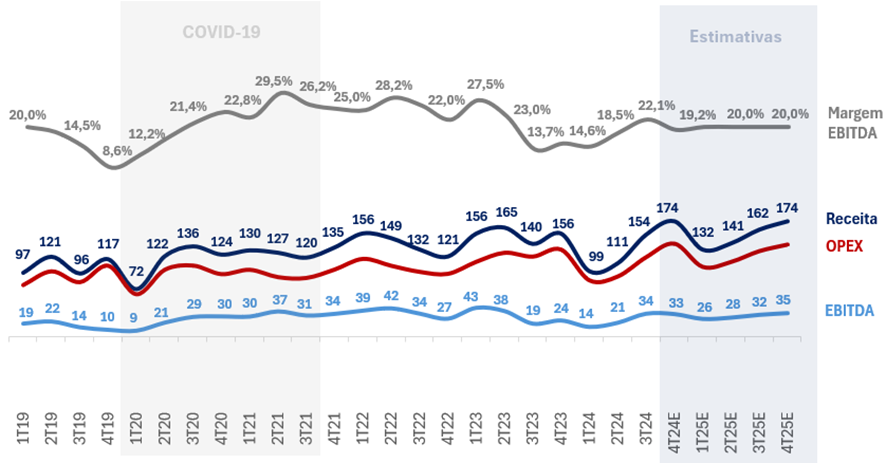

O segmento Mobile deve registrar recuperação no 4T24, com receita de R$ 174,4m (+13,2% t/t, +12,0% a/a), impulsionada pela transição do portfólio. A queda em SIM Cards é compensada pelo crescimento de soluções OEMs, reduzindo a dependência do mercado tradicional. Além disso, a demanda por soluções digitais segue em expansão, sustentando o crescimento. No entanto, o impacto do dólar sobre insumos pressiona a rentabilidade. Projetamos um EBITDA de R$ 33,5m (-1,6% t/t, +39,8% a/a), refletindo essa dinâmica.

Para 2025, projetamos uma recuperação de receita, impulsionada pela expansão de soluções de OEMs além da normalização de SIM Cards, de cerca de +13,1% a/a, atingindo R$ 608,7m. Esperamos ver uma tendência de melhora marginal na rentabilidade ao longo do ano de 2025, com a margem EBITDA atingindo cerca de 20%. A transição do portfólio segue como desafio, mas a diversificação sustenta a trajetória positiva.

Valid Mobile 4T24e e 2025e: Margem EBITDA, Receita e Opex

Valid (VLID3) | 2024e e 2025e: Com Pouco Crescimento, Fraco Avanço no Lucro e Ebitda em 2025