Após um desempenho forte em 2023, com crescimento de receitas e expansão de margens, esperamos uma normalização dos resultados ao longo de 2024, o que pode reduzir o apelo da nossa tese de investimento em termos de crescimento. A boa notícia, no entanto, vem da forte geração de caixa e do crescimento de lucro. Com a substancial redução da alavancagem nos últimos trimestres e a venda de ativos pouco rentáveis, prevemos um aumento significativo no payout de dividendos, de 50% para 80%, proporcionando aos investidores um dividend yield de 18,5%.

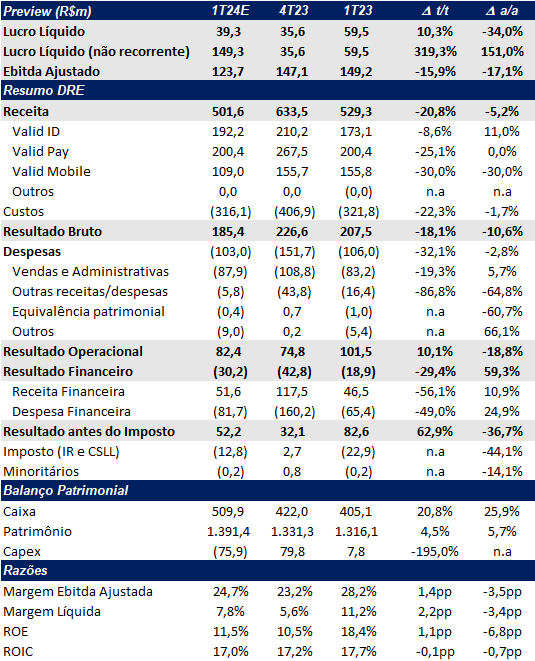

Para o 1T24, esperamos uma contração no EBITDA da Valid, impactada pelos efeitos de normalização de margens e contração de receitas das verticais Pay e Mobile, sendo esta última o maior detrator neste trimestre.

No entanto, continuamos a observar um lucro em níveis atrativos, impulsionado pela estrutura de capital aprimorada que beneficia a linha de resultado financeiro. Além disso, a venda da Cubic deve ter um impacto positivo no resultado do trimestre, contribuindo com aproximadamente R$ 110m no lucro da Valid. Com isso, projetamos um lucro líquido recorrente de R$ 39m (aumento de +10,3% t/t e queda de -34,0% a/a). No entanto, com a inclusão da venda da Cubic, estimamos um lucro total de R$ 149m. Por fim, estimamos que o EBITDA alcance R$ 124m no trimestre (queda de -16% t/t e -17% a/a).

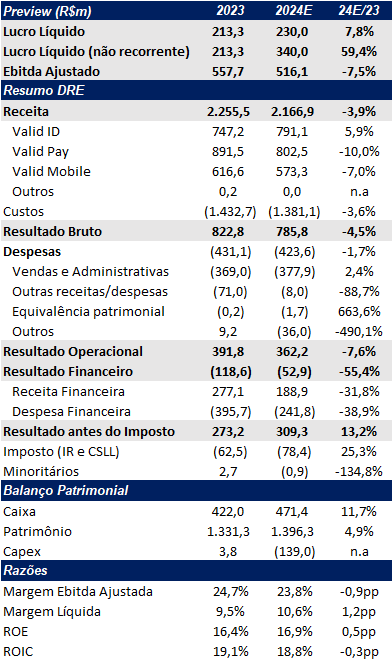

Para o ano de 2024, estimamos que o EBITDA irá contrair –7,5% a/a, ficando em R$ 516m, devido ao efeito de normalização das margens após um forte ano de 2023, que foi beneficiado pelos fortes resultados da subsidiaria da Argentina na vertical Pay e pelo preço mais elevado dos chips na vertical Mobile com a oferta ainda restrita ocasionada pela pandemia. Do lado positivo, vemos os projetos de governo digital começando a engrenar, que deve ajudar na composição da receita, no entanto, não será suficiente para evitar uma contração a/a. Por fim, acreditamos que o lucro líquido (ex-Cubic) irá crescer +7,8% a/a, ficando em R$ 230m, beneficiado por um melhor resultado financeiro, impulsionado pela nova estrutura de capital da empresa. Para o cálculo do dividendo, ajustamos o lucro para incluir a venda da Cubic, totalizando um lucro de R$ 340m.

Apesar acreditarmos que 2024 será um ano mais morno para a Valid, entendemos que a nova estrutura de capital que deve otimizar o retorno para o acionista. Além disso, observamos a empresa explorando novas fontes de receita, como o segmento de Governo Digital que podem ajudar no crescimento da empresa. Com a forte geração de caixa que a empresa vem entregando, estimamos um payout próximo de 80% para 2024, chegando a um dividend yield de 19% 24e.

As ações da Valid continuam a ser negociadas com múltiplos atraentes de 3,3x EV/Ebitda 24e, 2,7x EV/Ebitda 25e, 4,4x P/L 24e e 4,7x P/L 25e. Além disso, entendemos que o fim do poison-pill (vide relatório) poder gerar um maior fluxo comprador para o papel no curto/médio prazo. Dessa forma, reiteramos nossa recomendação de COMPRAR, com o preço-alvo de R$ 23,6, implicando um potencial de valorização de 30,2%.

Valid (VLID3) | 1T24: Venda da Cubic ajuda a compor o lucro líquido

Valid ID: Governo digital pode ser o crescimento que faltava em 2024

Para o trimestre, esperamos uma leve queda anual na volumetria devido ao efeito calendário de menos dias úteis, chegando a 7,47m de documentos emitidos (levemente maior que o 4T23). No entanto, estimamos que o volume está vindo de RGs que possuem um ticket médio menor que a CNH, levando assim a uma queda trimestral na receita de -14,3% t/t, mas com leve aumento de +4,0% a/a, chegando a R$ 180,1m. No entanto, acreditamos que os projetos de governo digital devem começar a ajudar. Projetamos a receita de ID em R$ 192,2m no 1T24, queda de -8,6% t/t e aumento de +11,0% a/a.

Do lado do EBITDA, esperamos que a margem fique em 33%, representando uma queda de -3,5pp a/a em relação ao 1T23 e uma melhora de +1,2pp t/t em relação 4T23, puxado em parte pelo governo digital que possui uma margem levemente melhor que a emissão de documentos.

Para 2024, estimamos que a receita fique em R$ 791m, beneficiado pelos programas de governo digital que em nossas estimativas devem totalizar R$ 83m na receita este ano. Em relação a margem EBITDA, estimamos que fique em 33%, uma leve melhora de +0,5pp a/a.

Valid Pay: Argentina começa a normalizar

Para o 1T24, esperamos que a receita da vertical Pay fique estável em relação ao 1T23, porém, apresente uma queda de -25% t/t, impactada pela normalização do efeito positivo que vinha ocorrendo na Argentina, totalizando R$ 200m. Quanto ao EBITDA, esperamos que a margem permaneça estável em relação ao 1T23, em 21,6%, com uma leve melhora de 0,6pp em relação ao trimestre anterior.

Para 2024, é improvável que a Valid mantenha o ritmo de crescimento de receita e expansão de margens observados em 2023. Portanto, prevemos uma queda de -10% ao ano nas receitas, totalizando R$ 802m. Além disso, estimamos que a vertical terá uma redução na margem EBITDA de -1,9 pp em relação ao ano anterior, chegando a 19,6%.

Valid Mobile: Retomada da oferta de chips derruba preços

Para o primeiro trimestre, vemos que a indústria de chips está voltando a normalidade após o efeito da pandemia que reduziu drasticamente a oferta, aumentando os preços e melhorando as margens. Esperamos uma queda de -30% a/a e t/t na receita, totalizando R$ 109m. Além disso, projetamos uma margem EBITDA significativamente pior do que no 1T23, com uma redução de -11,9pp a/a, mas similar ao 4T23, ficando em 15,6%.

Para 2024, estimamos uma queda de -7% a/a na receita, chegando a R$ 573m impactado pela normalização da oferta de chips com queda de preços. Esperamos que a margem EBITDA contraia -3pp a/a, caindo para 17%.

Valid (VLID3) | 2024: Lucro líquido beneficiado pela estrutura de capital e venda de ativos