Esperamos que a Valid apresente um desempenho modesto no 1T25, refletindo as pressões concorrenciais na unidade de Meios de Pagamento (Pay), que continuam dificultando o crescimento da companhia. O ambiente macroeconômico mais desafiador no Brasil, somado à normalização da oferta de cartões na Argentina e à intensificação da concorrência em ambos os mercados, limita a expansão dos volumes e, consequentemente, das receitas da vertical Pay.

Além disso, a queda nas renovações de CNHs permanece como um vetor de risco relevante. O efeito deve se intensificar a partir de 2025, com o impacto defasado da menor emissão de documentos durante a pandemia, que agora começa a afetar os volumes de renovação, cinco anos depois. A partir de 2026, esse cenário deve se agravar com a extensão do prazo de validade das CNHs, o que adiciona uma pressão estrutural prolongada sobre essa linha de receita de pelos próximos cinco anos (de 2026 a 2031).

A ausência de crescimento consistente na vertical de CNHs e a volatilidade nas unidades Pay e Mobile já vinham sendo preocupações centrais em nossa tese de investimento. No entanto, o novo guidance estratégico para 2030 trouxe um contraponto mais construtivo: a Valid projeta dobrar sua receita em seis anos, o que implica um CAGR de 12,25%, ancorado no avanço de novos negócios como Governo Digital, Digital Onboarding e Digital Mobile. Apesar do plano ambicioso, sua execução será crucial para reverter a percepção de estagnação no curto prazo.

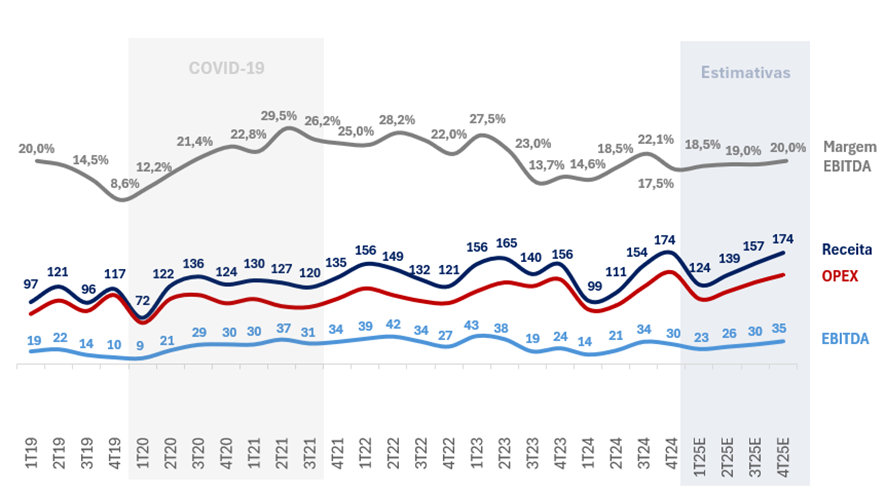

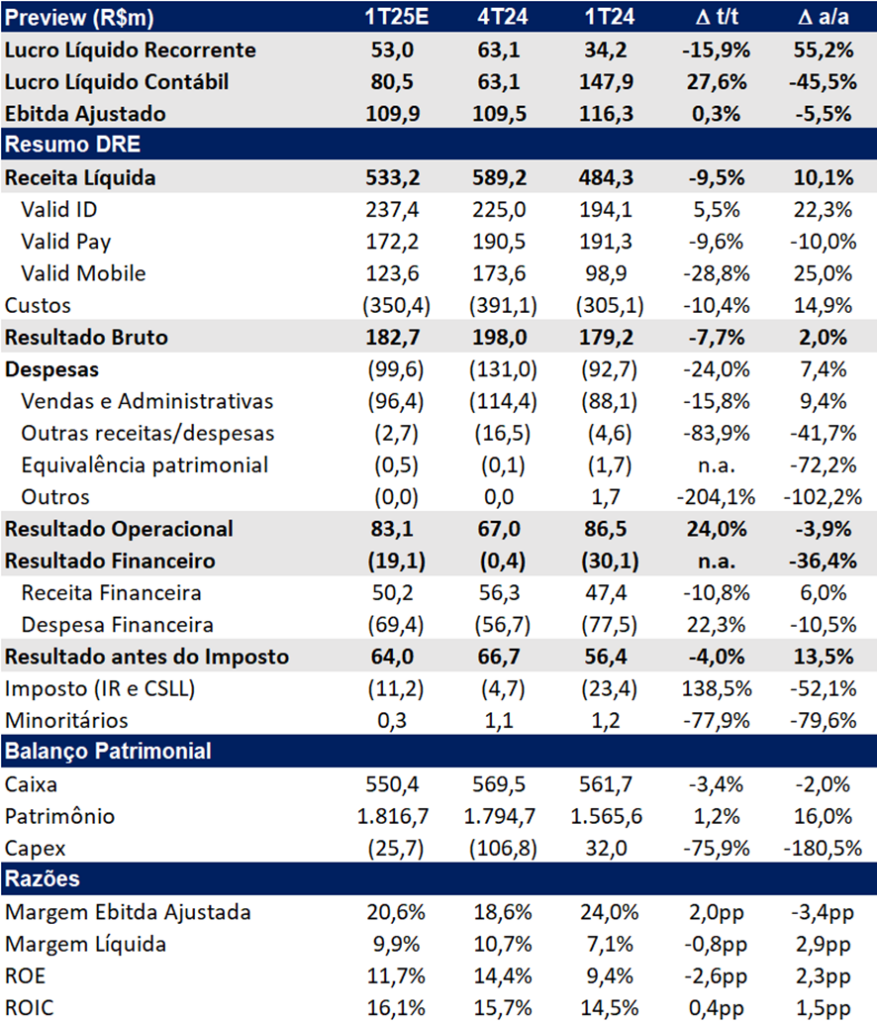

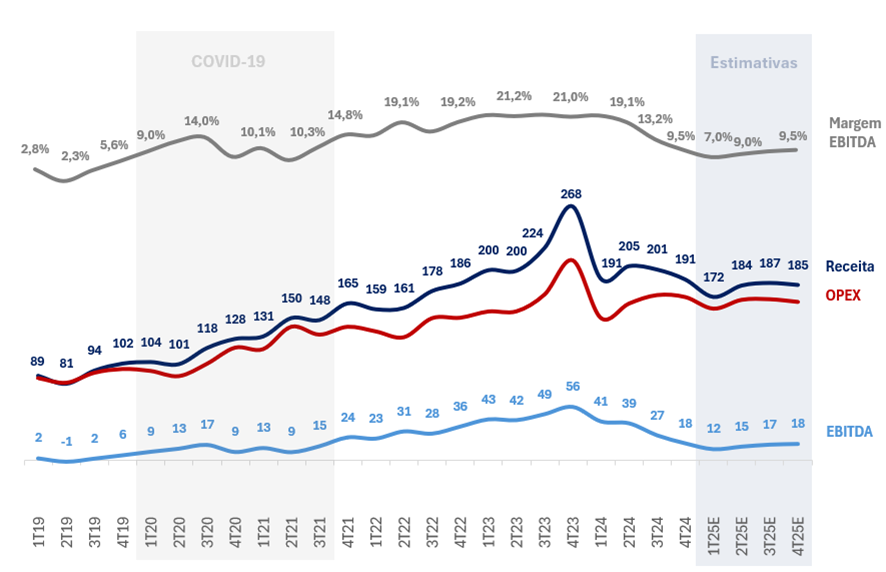

Para o 1T25, projetamos um lucro líquido recorrente de R$ 53,0 milhões (-15,9% t/t; +55,2% a/a). Considerando o ganho estimado de R$ 27,5 milhões com a venda de ativos na Colômbia, o lucro líquido contábil deve atingir R$ 80,5 milhões. Estimamos um EBITDA de R$ 109,9 milhões (+0,3% t/t; -5,5% a/a) e receita líquida de R$ 533,2 milhões (-9,5% t/t; +10,1% a/a).

Entre as verticais, o destaque deve ser a ID, com crescimento de +5,5% t/t na receita, impulsionado pelo avanço nas emissões da Carteira de Identidade Nacional (CIN) e pela expansão dos novos negócios. O segmento Mobile deve apresentar desempenho sazonalmente mais fraco no trimestre, com queda de -28,8% t/t, mas expressivo crescimento anual de +25,0% a/a, sustentado pela demanda por soluções OEMs. Já a vertical Pay deve reportar retração de -9,6% t/t e -10,0% a/a, refletindo os impactos da concorrência acirrada, especialmente no mercado argentino.

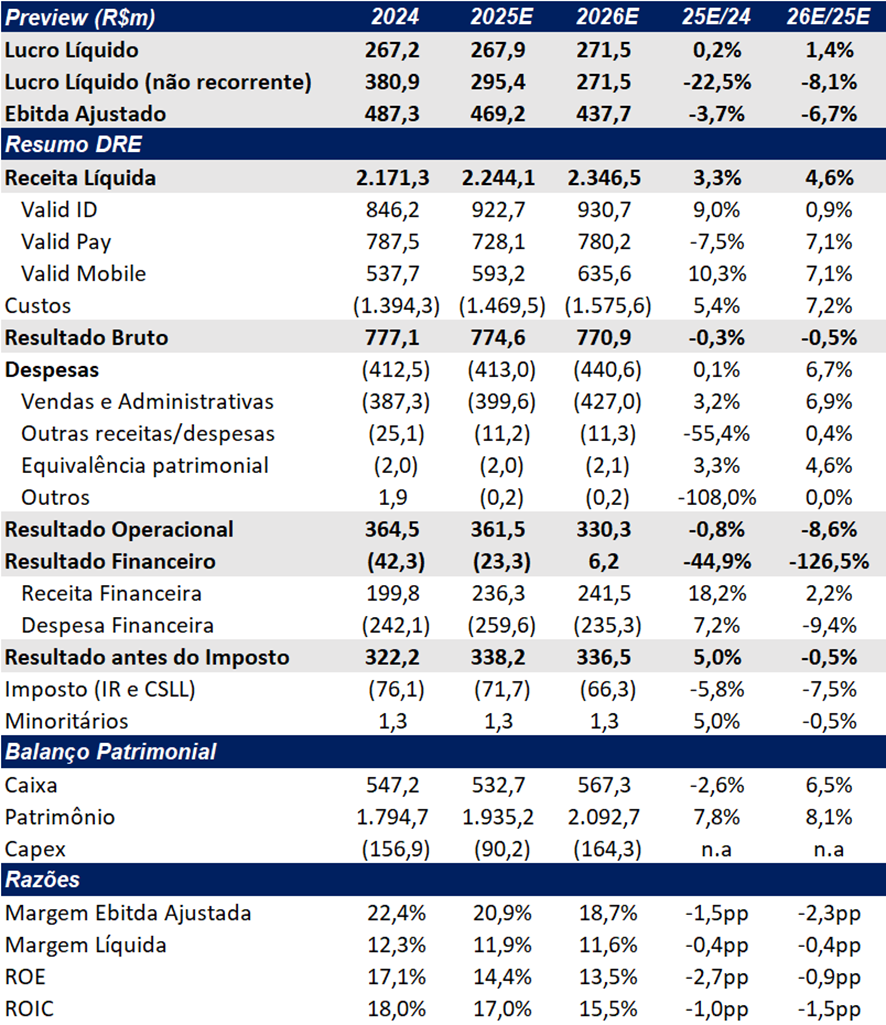

Apesar do valuation por múltiplo atrativo da companhia, negociando a 4,1x EV/EBITDA 2025e, 7,7x P/L 2025e e 7,4x P/L 2026e, e do guidance mais otimista, não identificamos catalisadores de curto prazo que justifiquem uma reprecificação significativa no momento. Alteramos as nossas projeções refletindo o cenário desafiador para a companhia nos próximos anos, diminuindo nosso lucro de R$ 283 milhões em 2025 para R$ 268 milhões (-5,2%). Assim, reiteramos nossa recomendação de MANTER. Em nosso modelo, utilizamos uma metodologia que pondera os preços-alvo obtidos a partir do FCFE e do FCFF, resultando em um preço-alvo ponderado de R$ 26,60, refletindo um upside de 4,1%.

Para os próximos anos, destacamos os seguintes pontos de pressão que sustentam nossa cautela e que resultaram na nossa recomendação de Manter:

- Maior pressão sobre a vertical ID, devido à redução nos volumes de CNH, já que as emissões em 2020 foram impactadas pela pandemia, resultando em menos renovações em 2025;

- Extensão do prazo de validade das CNHs de 5 para 10 anos, medida implementada em 2021 e que começará a impactar as renovações a partir de 2026, adicionando um fator estrutural de pressão que deverá persistir por cerca de cinco anos;

- Renovação das CNHs de 2020. No ano da pandemia, muito poucas carteiras foram emitidas, resultando em poucas renovações em 2025.

- Desempenho enfraquecido da vertical Pay, refletindo principalmente o aumento da concorrência tanto no Brasil quanto na Argentina.

Do lado mais otimista, os novos negócios vêm crescendo de forma acelerada e a emissão da nova carteira de identidade tem parcialmente compensado a queda nas renovações da CNH.

Valid (VLID3) | 1T25: Venda dos Ativos na Colômbia Ajuda a Compor o Lucro Líquido

Valid 2025e e 2026e: Receitas Fracas Impedem Avanços no Lucro

Valid ID: Destaque Positivo

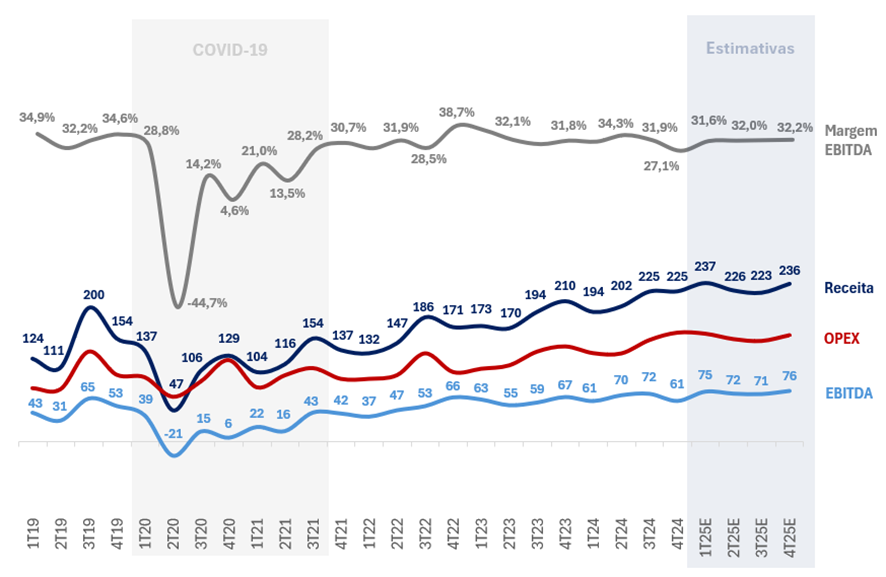

Para a vertical ID, projetamos uma receita de R$ 237 milhões no 1T25, avançando +5,5% t/t e +22,3% a/a. O desempenho deve ser impulsionado pela evolução dos volumes de Carteira de Identidade Nacional (CIN) e pela maior contribuição dos novos negócios, principalmente do Governo Digital.

Esperamos um avanço de +7,7% a/a na volumetria, com melhora dos volumes de Carteira de Identidade Nacional (CIN) e RGs, compensando a queda nas emissões de CNHs.

Em relação à rentabilidade, esperamos um EBITDA ajustado de R$ 75 milhões (+22,9% t/t e +23,3% a/a), com avanço de margem de +4,5pp t/t e +0,3pp a/a – impulsionado pela maior contribuição dos novos negócios no mix.

Valid ID 1T25e e 2025e: Margem EBITDA, Receita e Opex

Valid Pay: Pressão Persiste em Meio a Cenário Macro e Concorrência acirrada

Esperamos mais um trimestre fraco na vertical Pay no 1T25, com retração de receita e forte pressão sobre o EBITDA. O ambiente macroeconômico desafiador — marcado por juros elevados e menor concessão de crédito — continua restringindo a demanda por cartões no Brasil. Ao mesmo tempo, a concorrência acirrada e a pressão sobre preços seguem comprimindo as margens, enquanto o dólar elevado encarece os chips importados, impactando negativamente a rentabilidade.

Na Argentina, a recuperação econômica atraiu novos players com fabricação de cartões fora do país, aumentando a disputa por preços e pressionando as receitas e margens. Diante desse cenário, projetamos queda no volume e deterioração do pricing, resultando em margens comprimidas no curto prazo.

Projetamos uma receita de R$ 172 milhões, com queda de -9,6% t/t e -10,0% a/a. Em relação à rentabilidade, esperamos um EBITDA ajustado de R$ 12 milhões, recuando -33,6% t/t e -70,7% a/a, com forte compressão de margem (-2,5pp t/t e -14,5pp a/a).

Valid Pay 1T25e e 2025e: Margem EBITDA, Receita e Opex

Valid Mobile: Recuperação Avança com Melhora de Margens

Para o segmento Mobile, esperamos uma continuidade da trajetória de recuperação em relação ao ano anterior. Projetamos uma receita de R$ 124 milhões (-28,8% t/t e +25,0% a/a), com avanço significativo na base anual, dado o melhor cenário de volume em comparação com o 1T24 e a maior demanda por soluções digitais. Esperamos também uma queda sequencial de volume por fatores sazonais.

Em relação à rentabilidade, esperamos uma melhora das margens impulsionada pela recuperação gradual de volumes. Estimamos um EBITDA ajustado de R$ 23 milhões (-24,7% t/t e +58,8% a/a), com sólida expansão de margens no período (+1,0pp t/t e +3,9pp a/a).

Valid Mobile 1T25e e 2025e: Margem EBITDA, Receita e Opex