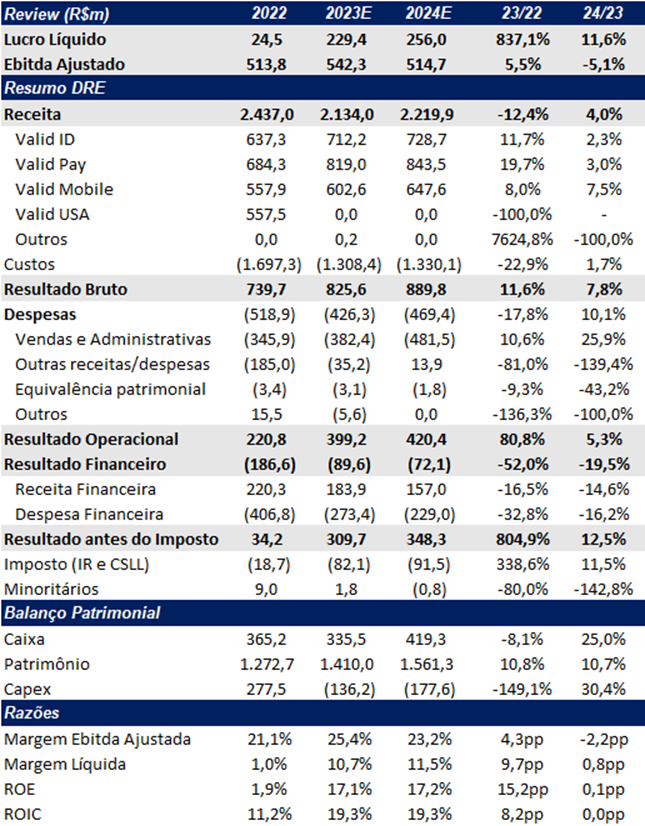

Com receitas praticamente semelhantes ao trimestre passado (2T23), esperamos uma queda marginal de lucro e EBITDA no 3T23 para a Valid. Após uma profunda reestruturação operacional e financeira que levou a empresa a uma melhora substancial de margem EBITDA e lucratividade, acreditamos que o desafio de manter margens em patamares historicamente altos e crescer receita (preço e volume) para 2024 começa a ficar um pouco mais visível. Para 2024, estimamos que a receita crescendo 4% não será suficiente para neutralizar uma compressão de margem EBITDA de 2,2pp para 23,2% (refletindo uma redução para patamares mais normalizados), resultando em uma compressão de EBITDA de -5% a/a. Crescer receita deve ser um bom desafio na nossa visão. Em 2023, mesmo com a ajuda do aumento de preço de chips na unidade Mobile, maiores volumes de renovação de carteira de habilitação devido ao efeito pós-pandemia no ID, e margem/volume acima da média na unidade Pay Argentina, o crescimento de receita (excluindo a descontinuidade da unidade USA) da Valid deve ser de apenas 13,5% a/a.

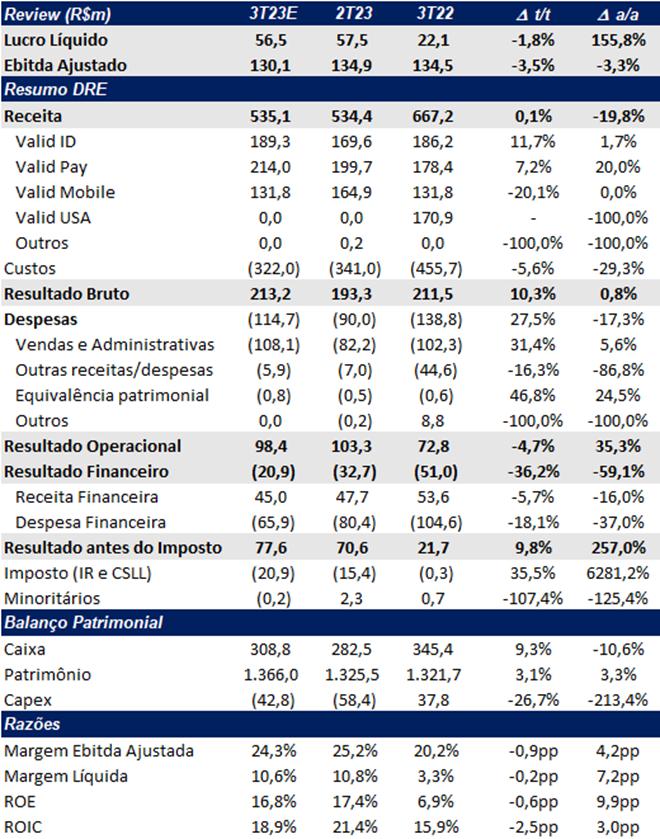

Para o 3T23, estimamos um lucro líquido de R$ 56,5m (-1,8% t/t e +155,8% a/a) e uma rentabilidade (ROE) de 16,8% (-0,6pp t/t e + 9,9pp a/a). Esperamos uma queda de -3,5% t/t no EBITDA ajustado, chegando a R$ 130m, impactado negativamente pelo início das normalizações das margens pós-pandemia.

Por outro lado, acreditamos que a nova estrutura de capital (menos dívida) da Valid que está bem mais equacionada e a saída de verticais que agregavam pouco para o resultado devem continuar beneficiando a geração de lucro da companhia.

Dessa forma, apesar de acreditarmos que a companhia está bem mais equalizada em sua estrutura de capital com alguns projetos atrativos, a geração mais fraca de resultados operacionais em 2024 deixa nossa tese sem gatilhos de crescimento no médio prazo. Por conta disso, apesar do valuation atraente de 5,8x P/L 2023E, 5,2x P/L 2024E e 3,0x EV/EBITDA ajustado 2023E e 3,2x EV/EBITDA ajustado 2024E, reiteramos nossa recomendação de MANTER nesse momento com preço-alvo para o final de 2024 em R$ 18,3, upside de 12,5%.

Valid Prévia 3T23: Pequena queda t/t de lucro e EBITDA

Valid ID: Volume segue bem, mas com queda de margem t/t

Para este trimestre, acreditamos que a vertical continuará se beneficiando de uma volumetria de documentos em níveis elevados, puxado ainda pelo prazo de extensão para renovação de documentos ocorrido na pandemia, além de margens em patamares mais atrativos. Estimamos uma receita de R$ 189,3m, apresentando uma expansão de 11,7% t/t e 1,7% a/a e margem EBITDA de 31% (-1,1pp t/t e +2,5pp a/a). A baixa evolução de receita vem do descasamento do pagamento das provas do Enem que devem reforçar o 4T23.

Olhando mais a frente em 2024, ficamos um pouco preocupados com um menor volume de emissões de documentos, ocasionado em parte pelo fim do prazo extra de renovação da carteira de habilitação (CNH) estendida durante a pandemia.

No entanto, acreditamos que a Valid ID deve ser a única unidade que ainda pode apresentar expansão de margem nos próximos anos, baseado no histórico de margens EBITDA de 30%-40% entre 2016-2019. Porém a partir de 2026, acreditamos que tanto a volumetria como margens podem ser impactadas pela troca do prazo de renovação da carteira de habilitação (CNH) de 5 para 10 anos.

Valid Pay: Argentina deve continuar salvando

Esperamos que a vertical continuará com bons resultados para o 3T23, beneficiada pela Argentina. Projetamos uma receita de R$ 214m (+7,2% t/t e +20,0% a/a) e uma margem ebitda de 22,3% (+1,1pp t/t e +6,4pp a/a).

Assim como na vertical de ID, ficamos preocupados com os resultados mais a frente, que podem passar por uma pressão de margem e menor crescimento de receita caso os resultados vindos da Argentina comecem a se deteriorar. Vemos o caso de hiperinflação da economia Argentina como preocupante, caso o volume emissão de cartões caia com a reabertura do mercado. A Valid tem se beneficiado de ser uma das poucas empresas com produção local de cartões, ganhando market share substancialmente nesses últimos anos dada a situação do país.

Valid Mobile: Retomada de produção de chips deve pressionar a margem

Esperamos que a vertical comece apresentar uma deterioração neste trimestre devido a retomada das fabricações de chips, o que deve levar o preço para baixo e pressionar a margem. Assim, estimamos uma receita de R$ 131,8m (-20,1% t/t e estável a/a) e margem ebitda de 18% (-5,0pp t/t e -7,9pp a/a).

Valid Prévia 2024: Queda de EBITDA a/a devido a uma normalização de margem