Hoje (19/fev), em um movimento que surpreendeu o mercado, a companhia anunciou a saída do CEO Ivan Murias. Sob sua liderança, a empresa testemunhou uma transformação notável, com a reestruturação de capital e desinvestimentos em ativos pouco rentáveis. Desde que assumiu a gestão em out/2020, a empresa passou por uma jornada significativa, saindo de um prejuízo de -R$ 202 milhões em 2020 para um lucro estimado de +R$ 215 milhões em 2023. Este anúncio marca o fim de um capítulo importante na história da empresa e abre caminho para reflexões sobre os próximos passos e desafios que aguardam a nova liderança.

Olhando para frente, a empresa e nós acreditamos que o principal desafio seja outro, o de crescer receita e sustentar suas margens (vide nosso relatório do 2T23), principalmente diante do impacto a partir de 2026 de seu principal produto, o CNH, que sofreu com a extensão da validade da carteira CNH de 5 anos para 10 anos. Para mitigar o impacto da extensão da validade da CNH, acreditamos que a empresa direcione seus esforços para duas frentes: a iniciativa do governo digital e o crescimento inorgânico por meio de fusões e aquisições (M&A).

A troca de CEO terá uma transição de 40 dias e será feita dentro de casa, com passagem de bastão para Ilson Bressan, atual diretor da vertical de Identificação (ID), a principal unidade de negócios da Valid. Em matéria no jornal local, Bressan comunicou que a empresa firmou um contrato de 5 anos no valor de R$ 300 milhões com o governo do Ceará, como parte da iniciativa governo digital que conta com mais seis potenciais estados no pipeline. Além disso, destacou que a empresa possui uma dívida líquida próxima de zero e planeja aumentar o ritmo de aquisições. Por fim, Leandro Castro assumirá o cargo de Bressan como diretor da vertical de Identificação.

Neste relatório, incluímos os contratos do Ceará em nossos números ao discutir as perspectivas para 2024 e nos próximos 3 anos, além disso examinaremos a prévia do desempenho do 4T23.

Dicotomia do lucro para cima e Ebitda caindo em 2024

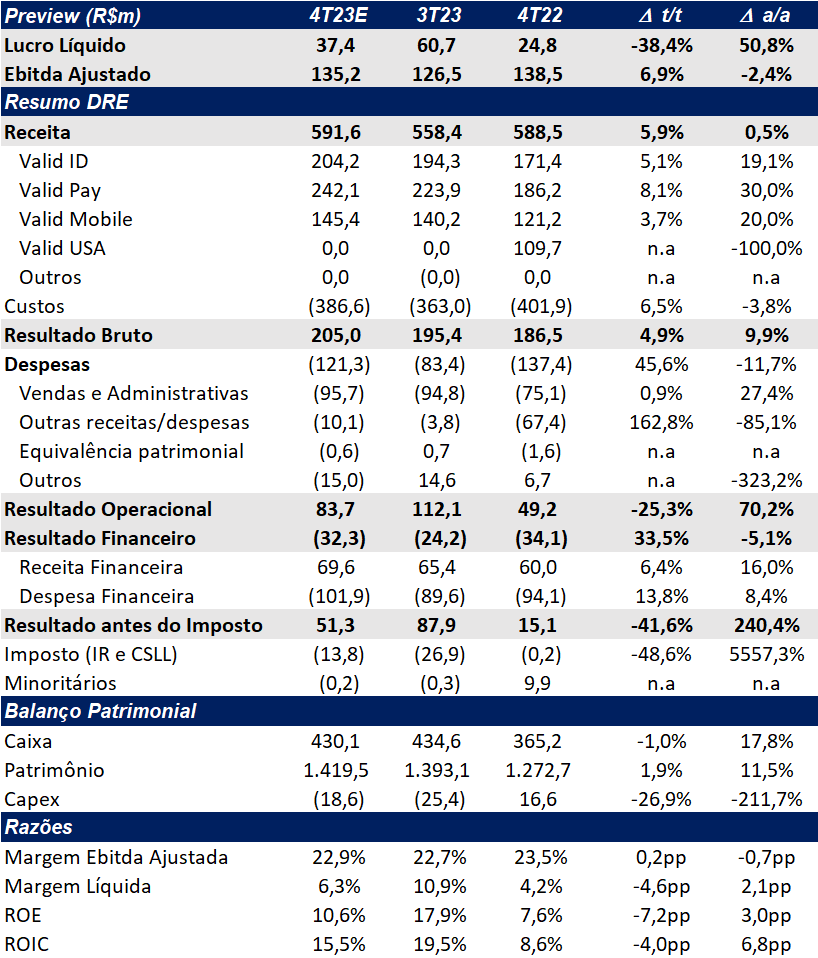

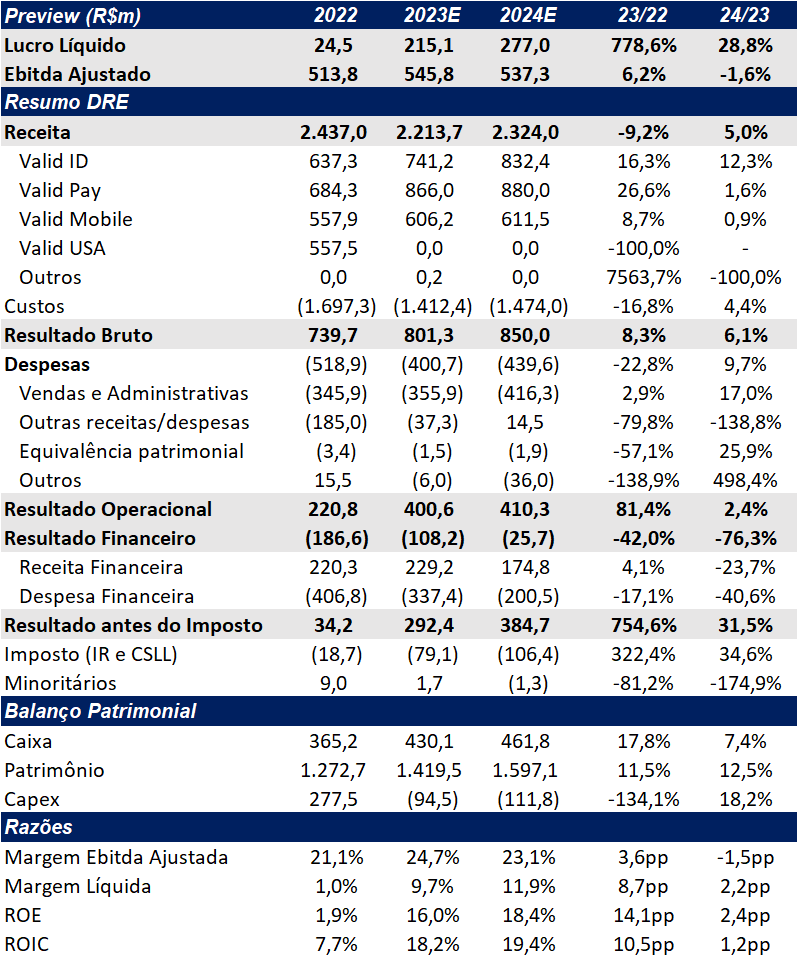

Em relação aos resultados do 4T23, acreditamos que a Valid deve reportar um lucro inferior ao do trimestre passado, impactado em parte pelo resultado financeiro devido à exposição ao câmbio da Argentina. Por outro lado, esperamos uma expansão da receita (+5,9% t/t e +0,5% a/a) e EBITDA em níveis saudáveis, chegando a R$ 135m, expansão de +6,9% t/t, mas com ligeira queda de 2,4% a/a. Para o ano fechado de 2023, acreditamos que a Valid apresentará um forte crescimento de lucro de +778,6% a/a, alcançando R$ 215m e um robusto EBITDA de R$ 545m, posicionando o exercício como o melhor resultado de toda a história da companhia.

Para o ano de 2024, projetamos um crescimento de receita de +5% a/a. No entanto, estimamos que a Valid deva passar por um processo de normalização de margens, levando a uma compressão de -1,5pp a/a de sua margem EBITDA para 23,1%, resultando em uma pequena queda no EBITDA de -2% a/a, totalizando R$ 537m. Apesar de estimarmos um bom crescimento na unidade de Identificação (ID), acreditamos que este crescimento não será capaz de mitigar a compressão de margem e o crescimento limitado de receita nas verticais de Mobile e Pay.

No entanto, o processo de reformulação na estrutura de capital da empresa, caracterizado pela desalavancagem, deve resultar em uma diminuição significativa das despesas financeiras. Antecipamos, portanto, uma evolução relevante do lucro em +29% ao ano, alcançando o montante de R$ 277m em 2024.

Nossas projeções apontam crescimento de receita em todas as unidades de negócio, especialmente na vertical ID, impulsionada pelas novas receitas da agenda do governo digital, ponto chave para o crescimento de longo prazo. No entanto, para as unidades Pay e Mobile, prevemos crescimento limitado, devido à situação econômica na Argentina e à competição acirrada, respectivamente.

Apesar da notícia da troca de CEO, que historicamente gera incertezas no mercado, e queda do lucro no trimestre, além das nossas projeções de um resultado operacional mais tímido em 2024, acreditamos que a estrutura de capital está mais bem equalizada, elevando sua geração de caixa e aumentando substancialmente o lucro da Valid. Apesar dos múltiplos baixos de apenas 5,9x P/L 2024E e 3,5x EV/EBITDA 2024E, por agora, reiteramos nossa recomendação de MANTER, mas com uma melhora no nosso preço-alvo de R$ 18,30 para R$ 21,60 (upside de 9,3%) após incorporar esse novo outlook.

–

–

–

Valid ID: Iniciativa do Governo Digital deve ajudar o crescimento em 2024

Para esse trimestre, acreditamos que a vertical continuará se beneficiando de uma forte emissão de documentos, tanto de RGs quanto de CNHs, fechando o ano com recorde em volumetria. Estimamos uma receita de R$ 204m, que representa uma expansão de 5,1% t/t e 19,1% a/a, e margem EBITDA de 31% (+0,8pp t/t e -7,7pp a/a).

Para 2024, prevemos uma desaceleração no segmento de documentos e o aumento das receitas do governo digital, que representa, em nossa avaliação, uma boa oportunidade de expansão para a empresa. Dessa forma, esperamos que a receita do segmento cresça em 12,3% a/a, chegando a R$ 832m. Entendemos que o segmento apresentará manutenção de margem EBITDA, tendo em vista a prioridade no crescimento top-line.

Valid Pay: Argentina continua sendo uma incógnita

No 4T23, esperamos que a vertical Pay deva apresentar um bom crescimento de receita (8% t/t e 30% a/a) e margem EBITDA robusta em 21%, ainda beneficiado por preço e demanda fortes no mercado argentino. Assim, o ano de 2023 deve se encerrar com uma receita de R$ 866m (+26,6% a/a) e EBITDA de R$ 185m (+57,2% a/a).

Apesar da melhora na receita, a desvalorização da moeda deve provocar um aumento considerável das despesas financeiras (despesas com variação cambial), fazendo com que o resultado financeiro do consolidado piore em 33,5% t/t, chegando em -R$ 32m, impactando o lucro do trimestre.

Para 2024, projetamos um desempenho mais fraco vindo da Argentina, o que resultará em uma desaceleração no crescimento da receita, estimado em apenas +1,6% a/a. Além disso, antecipamos uma perda de margem EBITDA, chegando a 18,7%, uma redução de -2,7pp a/a, resultando em uma diminuição do EBITDA em -11,1% a/a, totalizando R$ 164,7m em 2024.

Valid Mobile: Aumento de volume não suficiente para mitigar queda de preço e margens

Para o segmento mobile, entendemos que o mercado passa por conflitos de preço por conta da normalização após o período de pandemia com a retomada da oferta de chips. Ainda assim, esperamos que a receita no trimestre cresça +3,7% t/t e +20% a/a, além de apresentar uma leve melhora na margem EBITDA de +0,8pp t/t para 14,5%, mas ainda bem inferior ao 4T do ano anterior com 22%. Estimamos um EBITDA de R$ 21,1m no trimestre, queda de 20,9% a/a, mas 9,8% melhor t/t. Para 2023, projetamos uma queda de 14,4% a/a no EBITDA, totalizando R$ 121m.

Para 2024, esperamos pouco crescimento de receita de apenas 0,9% a/a, ficando em R$ 611m. Projetamos mais um ano de redução no EBITDA, estimada em -19,6% a/a, totalizando R$ 98m. Essa diminuição é resultado de uma normalização mais agressiva da margem devido à crescente competição de preços no mercado, levando a uma margem EBITDA de 16%, uma compressão de -4,1pp a/a.

–

–