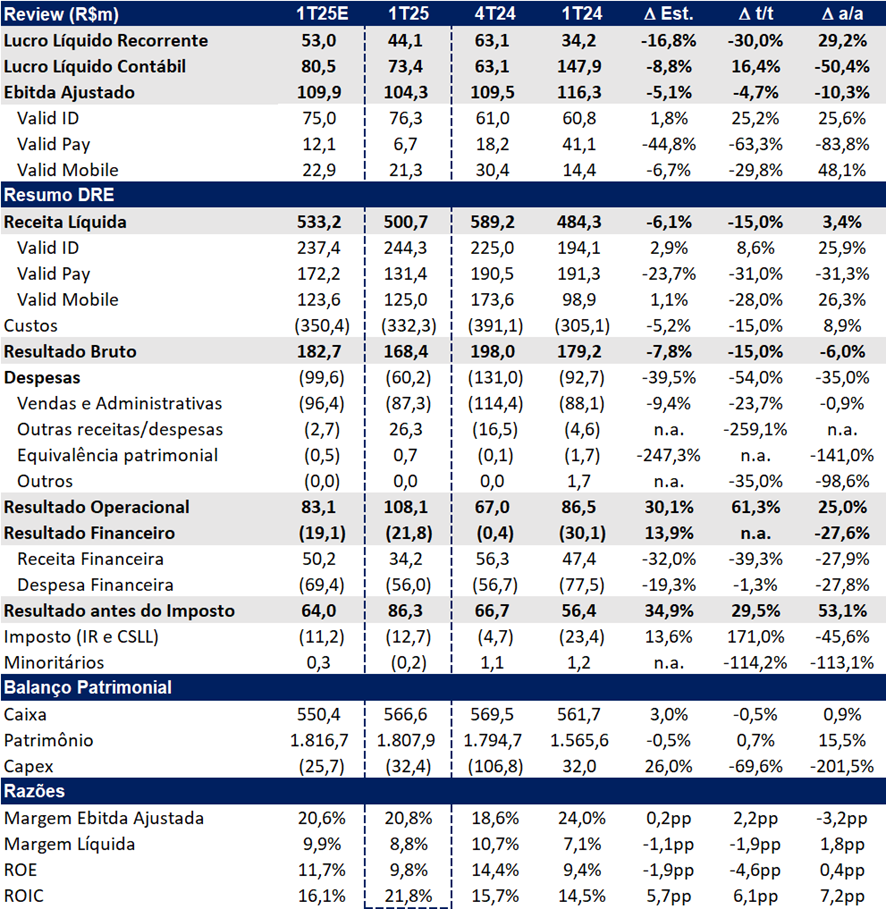

Os resultados da Valid no 1T25 vieram abaixo das expectativas, impactados principalmente pelo desempenho fraco da unidade Pay. O lucro líquido recorrente totalizou R$ 44,1 milhões, ficando 16,8% abaixo das nossas estimativas, com uma queda expressiva de -30,0% t/t, apesar de um avanço de +29,2% a/a.

Incluindo o ganho não recorrente de R$ 29,3 milhões com a venda de ativos na Colômbia, o lucro líquido contábil somou R$ 73,4 milhões, representando alta de +16,4% t/t e queda de -50,4% a/a.

Em nossa visão, a deterioração contínua da vertical Pay foi marcada por:

(1) aumento da concorrência na Argentina e no Brasil,

(2) normalização das margens na Argentina com a estabilização econômica, e

(3) baixa demanda por cartões no mercado brasileiro

Esses fatores resultaram em queda de receita e compressão de margens.

A receita líquida totalizou R$ 501 milhões, uma queda de -15,0% t/t, mas ainda com leve alta de +3,4% a/a. O resultado foi impactado principalmente pela forte retração da unidade Pay (-31,0% t/t), reflexo do ambiente competitivo mais acirrado. A unidade Mobile também registrou queda acentuada (-28,0% t/t), em função da sazonalidade típica do 1T e da redução no volume de Sim Cards vendidos — de 70,9 milhões no 4T24 para 49,9 milhões no 1T25.

O EBITDA consolidado atingiu R$ 104,3 milhões, com retração de -4,7% t/t e -10,3% a/a, pressionado pelo desempenho mais fraco da vertical Pay, que mais do que compensou os ganhos da unidade ID e o avanço dos Novos Negócios.

No 1T25, a receita de Novos Negócios, com a inclusão da VSoft, chegou a R$ 77 milhões, representando 15% da receita consolidada. Com margens superiores, a vertical já contribui com 27% do EBITDA da companhia, ganhando relevância estratégica no mix.

Entre as verticais, o destaque positivo do trimestre foi a unidade ID, que apresentou crescimento de +8,6% t/t e +25,9% a/a na receita, impulsionado pelo avanço das emissões da Carteira de Identidade Nacional (CIN) e pela expansão dos novos negócios.

Seguimos atentos com a trajetória de Valid. A queda nas renovações de CNHs segue como um vetor de risco importante, com efeitos mais intensos a partir de 2025 — reflexo da menor emissão de documentos durante a pandemia — e agravamento previsto entre 2026 e 2031 com a extensão do prazo de validade de 5 para 10 anos das CNHs em 2021.

A ausência de crescimento consistente nessa linha, somada à volatilidade das unidades Pay e Mobile, continua sendo uma preocupação central em nossa tese. Por outro lado, o guidance estratégico para 2030 oferece um contraponto construtivo: a Valid projeta dobrar sua receita em seis anos (CAGR de 12,25%), apoiada no avanço de novos negócios como Governo Digital, Digital Onboarding e Digital Mobile. Embora ambicioso, o sucesso desse plano será crucial para mitigar os riscos estruturais e reverter a percepção de estagnação.

Do lado mais otimista, os novos negócios têm crescido de forma acelerada e a emissão da nova carteira de identidade tem parcialmente compensado a queda nas renovações da CNH.

Apesar de o valuation seguir atrativo, com a companhia negociando a 4,0x EV/EBITDA 2025e, 7,6x P/L 2025e e 7,5x P/L 2026e, e do guidance positivo, não identificamos catalisadores de curto prazo que justifiquem uma reprecificação significativa neste momento.

Assim, reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 26,60, o que implica um upside de 7,3% em relação ao último fechamento. Nossa avaliação se baseia em uma média ponderada entre os modelos de FCFE e FCFF.

Valid (VLID3) | 1T25: Venda de Ativos na Colômbia Ajuda a Compor Lucro Contábil no Trimestre

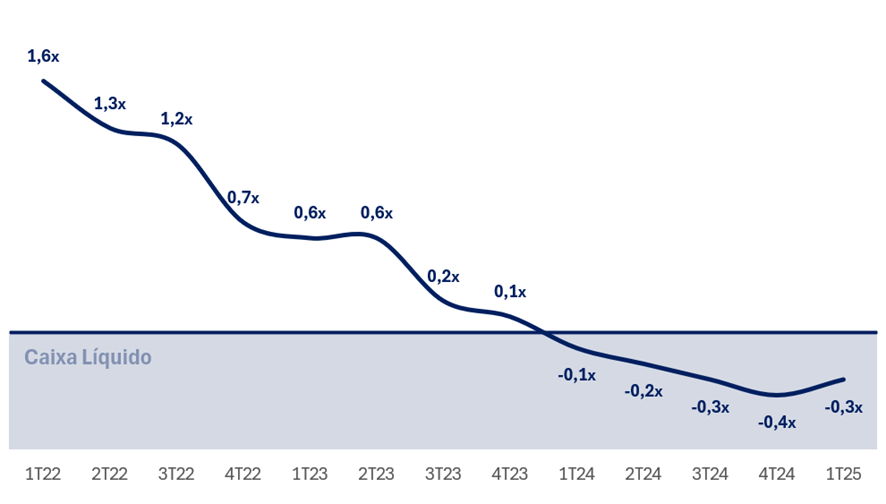

Alavancagem / Geração de Caixa: Conversão Robusta de EBITDA em Caixa

No 1T25, a Valid manteve um bom ritmo de geração de caixa, refletindo a forte conversão de EBITDA em caixa. A geração de caixa operacional foi de R$ 133 milhões, equivalente a 127% do EBITDA do trimestre. O desempenho foi impulsionado principalmente pela melhora no capital de giro, com destaque para a redução no contas a receber, especialmente na vertical Mobile.

A companhia encerrou o trimestre com caixa líquido de R$ 157 milhões, o que corresponde a -0,3x o EBITDA dos últimos 12 meses.

Alavancagem Financeira: Caixa Líquido No Momento de Selic em Alta

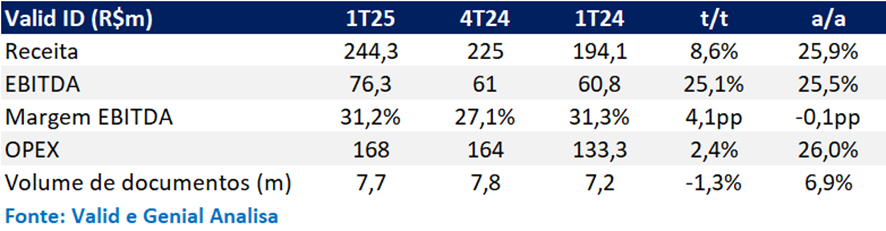

Valid ID: Crescimento Robusto com Retomada de Margens

A Valid ID reportou uma receita de R$ 244 milhões (+8,5% t/t e +25,9% a/a), ligeiramente acima da nossa expectativa em +2,9%.

No trimestre, foram emitidos 7,7 milhões de documentos, um crescimento de +6,6% a/a em relação aos 7,2 milhões do 1T24, e estabilidade em relação ao trimestre anterior. O avanço anual foi impulsionado principalmente pela maior demanda pela nova Carteira de Identidade Nacional (CIN), que compensou a queda nas emissões de CNHs.

O EBITDA totalizou R$ 76 milhões (+25,1% t/t e +25,5% a/a), alcançando o maior patamar trimestral dos últimos cinco anos. Com isso, a margem EBITDA atingiu 31,2%, com forte expansão de +4,1 pp t/t, retomando os patamares do ano anterior (-0,1pp a/a).

Valid ID | Sólida Expansão de Receita Impulsionada pelo CIN

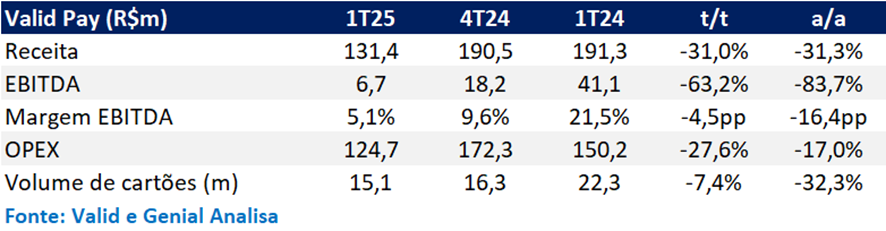

Valid Pay: Concorrência e Custos Continuam Pressionando Resultados

A vertical Pay manteve um desempenho fraco no 1T25. A receita líquida foi de R$ 131 milhões, com forte retração de -31,0% t/t, -31,3% a/a e 24% abaixo das nossas expectativas. O resultado refletiu principalmente a intensificação da concorrência na Argentina, que reduziu os volumes no mercado local, ainda sem grande impacto nos preços. Além disso, a maxidesvalorização da moeda argentina no início do ano de 2024 tornou a base comparativa anual mais desafiadora. No Brasil, a vertical continuou pressionada pela queda no preço médio, diante da maior concorrência no segmento, o que limitou o crescimento da receita.

O volume de cartões (Brasil e Argentina) totalizou 15,1 milhões de unidades, com queda de -18,0% t/t e -32,5% a/a. O EBITDA foi de R$ 6,7 milhões, uma retração expressiva de -63,2% t/t e -83,8% a/a, impactado pela forte contração da receita e pelo efeito do dólar elevado, que aumentou os custos, especialmente de matéria-prima.

Consequentemente, o EBITDA de R$ 6,7 milhões ficou bem abaixo das nossas já modestas expectativas, que apontavam para R$ 12,1 milhões no trimestre. Como reflexo, a margem EBITDA caiu para 5,1%, representando uma retração de -4,4 pp t/t e -16,4 pp a/a.

Valid Pay | Com Menos Volume e Preço, Forte Compressão de Margens

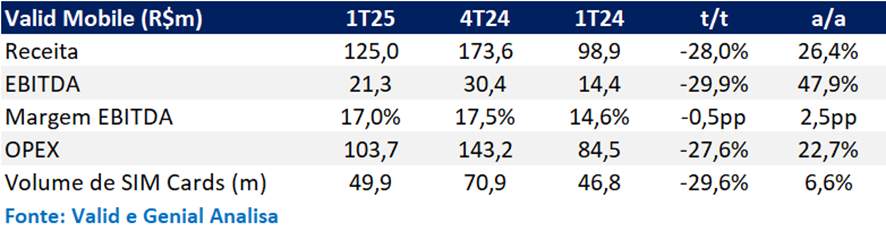

Valid Mobile: Receita e Margens Seguem em Recuperação Anual

No 1T25, a vertical Mobile manteve a trajetória de recuperação na comparação anual, com a receita crescendo +26,4% a/a, impulsionada pela melhora tanto nos volumes quanto nos preços praticados. O EBITDA também apresentou sólido avanço de +48,3% a/a, com expansão de margem de +2,5 pp a/a, refletindo o melhor cenário de preços no mercado e ganhos de eficiência.

Ainda assim, a dinâmica no comparativo trimestral foi fraca, com retração de -28,0% t/t na receita e -29,8% t/t no EBITDA, refletindo a sazonalidade tipicamente mais fraca do 1T.

Valid Mobile | Recuperação na Base Anual