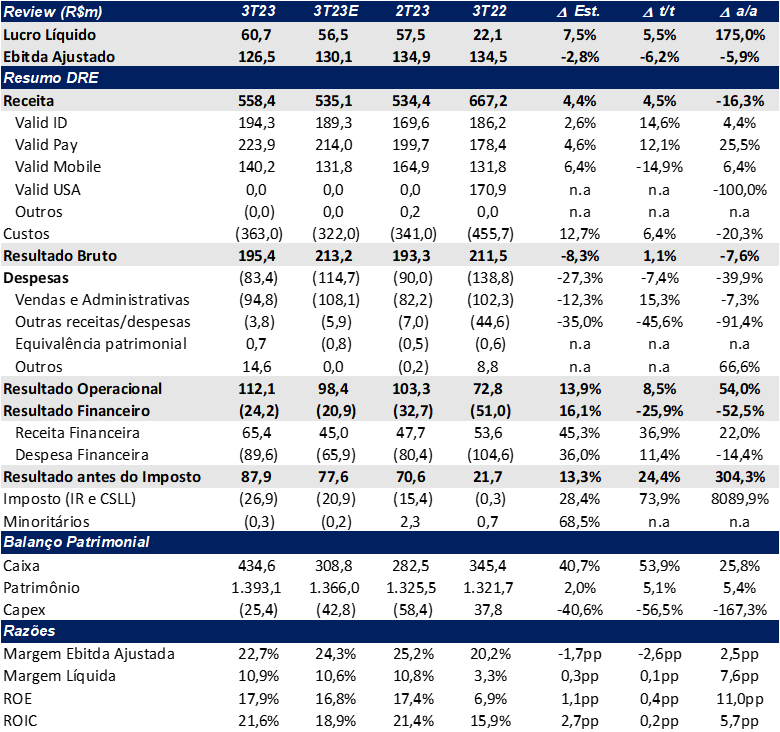

Apesar do sólido desempenho anual, a Valid começa a mostrar sinais de dificuldade para avançar sequencialmente. No 3T23, o EBITDA diminuiu 6,2% t/t (aumento de +9% a/a, excluindo a venda da unidade dos EUA), atingindo R$ 126,5 milhões, ligeiramente aquém das nossas expectativas. A margem EBITDA encolheu 2,6pp t/t, caindo para 22,7%. No entanto, em termos anuais, a margem expandiu 2,5pp a/a.

O lucro atingiu resultado recorde de R$ 60,7 milhões, representando um crescimento de +5,5% t/t, +175% a/a, e superando nossas expectativas em 7,5%. A empresa continua a apresentar um crescimento sequencial no lucro líquido, validando sua estratégia de turnaround.

A receita líquida alcançou R$ 558 milhões, demonstrando um aumento de 4,5% t/t e 12,5% a/a (excluindo as operações descontinuadas nos EUA). Esse desempenho positivo foi impulsionado pelas linhas de Pay e ID, que compensaram a significativa redução no segmento Mobile.

Do ponto de vista do caixa, a empresa teve um trimestre positivo. Apesar da redução no EBITDA, a gestão do capital de giro foi otimizada, resultando em um fluxo de caixa livre de R$ 137,8 milhões. Isso representa uma melhoria significativa em relação aos R$ 99 milhões do 3T22 e ao montante negativo de -R$ 111 milhões no 2T23.

A Valid conseguiu uma notável melhora em seus resultados nos últimos trimestres, impulsionada por uma severa reestruturação que incluiu a venda de ativos pouco rentáveis, a redução de despesas e a desalavancagem financeira. Como resultado, as margens operacionais alcançaram patamares historicamente elevados, provavelmente com pouco espaço para grandes aumentos adicionais. Qualquer avanço futuro dependerá do crescimento do volume ou do aumento de preços.

A unidade de Identificação (ID) permanece como a principal fonte de lucro operacional, mas pode enfrentar desafios com a normalização da emissão de documentos no pós-pandemia nos próximos trimestres. A Valid já detém uma parcela significativa do mercado nesse segmento, o que torna menos provável a obtenção de grandes contratos adicionais. No Valid Pay, a operação de Argentina tem sido um destaque absoluto, impulsionando o EBITDA, as margens e a receita. No entanto, existe incerteza em relação ao futuro dessa unidade após as eleições presidenciais e as mudanças econômicas subsequentes. Por fim, a unidade Mobile está mostrando sinais de queda nos preços e margens devido à normalização da oferta de chips no mercado. Os dados da vertical de Mobile neste trimestre reforçam nossa perspectiva de que a empresa enfrentará desafios para manter margens historicamente elevadas.

Porém, esperamos que o lucro líquido permaneça atraente devido à nova estrutura de capital, refletida por uma redução substancial no indicador dívida líquida/EBITDA, de 3,2x no 4T20 para apenas 0,2x no 3T23.

Consequentemente, acreditamos que a Valid passará por um período de maiores dificuldades em expandir receita e manter margens elevadas. Assim, reiteramos nossa recomendação de MANTER com preço-alvo de R$ 18,3 para o final de 2024. Apesar dos múltiplos bem atrativos de 5,1x P/L 24E e 3,1x EV/EBITDA ajustado 24E, não vemos gatilhos para maiores valorizações no curto/médio prazo.

Valid (VLID3) | Resultado 3T23: EBITDA desacelerando

Dívida Líquida/EBITDA: segue desalavancando

Em outubro, a Valid realizou duas captações, totalizando EUR 21m (EUR 15m + EUR 6m). Esses recursos foram utilizados para pré-pagar dívidas em dólares, prolongando o prazo de pagamento com spreads mais atrativos. No trimestre, a empresa gerou um caixa robusto de R$ 137,8m, em comparação com a queima de -R$ 111m no 2T23, resultando em uma redução da dívida líquida. Isso levou a uma melhoria no indicador Dívida Líquida/EBITDA, que ficou em 0,2x (ante 0,5x no 2T23 e 1,3x no 3T22), compensando a leve redução no EBITDA dos últimos 12 meses.

Valid ID: O destaque do tri

A receita líquida da vertical de ID (documentos) atingiu R$ 194,3m (+14,6% t/t e +4,4% a/a), com uma volumetria crescente de 7,5m de documentos (+6,5% t/t e +1,3% a/a), impulsionada por mais dias úteis no trimestre e pelo estoque de emissões da pandemia com calendário estendido até ago/23. Novos contratos, como a Polícia Civil do DF, ID-Goiás e CNH-MS, foram divulgados no trimestre, que devem levar um aumento na volumetria. As despesas operacionais (OPEX) cresceram em +18,1% t/t e 2,0% a/a, totalizando R$ 135,7 milhões. Além disso, para o 4T23, a empresa espera receber o faturamento das provas, ordem de grandeza semelhante ao do ano passado – cerca de R$16m recebidas no 3T22, melhorando as perspectivas de um bom trimestre a frente.

O EBITDA atingiu em R$ 58,6m (+7,3% t/t e +10,3% a/a), com uma margem de 30,2%, representando uma contração de -2,0 pp t/t, mas em melhora anual de +1,6 pp.

Para 2024, esperamos um cenário um pouco mais desafiador para os volumes de emissões de documentos, principalmente pelo fim do prazo extra da renovação de CNH estendida durante a pandemia.

Valid Pay: Argentina continua turbinando o resultado

A Valid Pay (pagamentos) registrou uma receita líquida robusta de R$ 223,9m (+12,0% t/t e +25,5% a/a), apesar de uma queda de -8,0% t/t e -6,7% a/a no volume de cartões para 15,8m. A Argentina continuou contribuindo positivamente para a receita, impulsionando as margens. As despesas operacionais tiveram um aumento significativo de 11,2% t/t e 16,7% a/a, totalizando R$ 175,2m.

A expansão das receitas superando o crescimento das despesas (OPEX) resultou em uma expansão da margem EBITDA para 21,8% (+0,5 pp t/t e +5,9 pp a/a), com o EBITDA atingindo um nível recorde de R$ 48,7m.

Para 2024, esperamos uma normalização das margens EBITDA, devido à reversão do cenário atípico na Argentina. Historicamente, as margens dessa unidade giravam em torno de 10%, indicando uma tendência de suavização para essa vertical, mas para um patamar bem acima do histórico no nosso cenário mais próximo de 15-20%.

Valid Mobile: Forte contração de margem Ebitda

A unidade de Mobile registrou uma receita líquida de R$ 140m (-14,9% t/t e +6,4% a/a), com uma queda expressiva na margem EBITDA, atingindo 13,7%, redução de -9,3pp t/t e -12,2pp a/a, levando o EBITDA a um total de R$ 19,2m (-49,4% t/t e -43,8% a/a). A margem foi impactada negativamente pela combinação de maior volumetria de SIM Cards com preço médio mais baixo e despesas operacionais (OPEX) em níveis elevados.