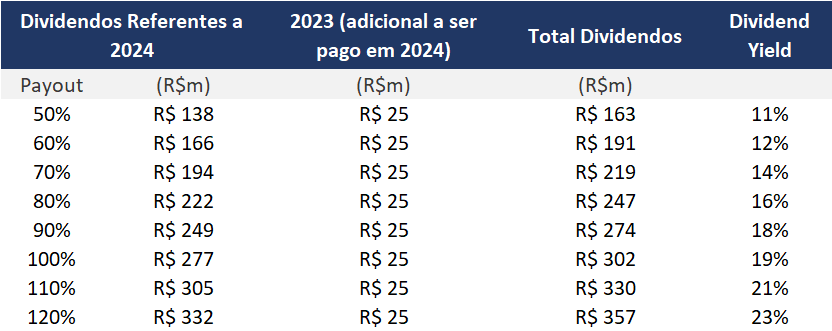

Projetamos que em 2024 a empresa possa oferecer um dividend yield bastante atrativo, aproximadamente 20%, desde que aumente seu payout de 50% para 100%, o que consideramos factível. Essa previsão baseia-se na expectativa de que os eventos subsequentes deixarão a empresa com um caixa líquido de pelo menos R$ 120 milhões no 1T24. Portanto, a geração de caixa esperada para 2024 não deve mais ser comprometida pelo pagamento de dívidas. Supondo uma geração de caixa próxima ao EBITDA de R$ 537 milhões em 2024 e sem grandes investimentos em fusões e aquisições, acreditamos que a Valid estará com uma geração robusta de caixa, o que possibilitará o pagamento de bons dividendos.

Simulação Dividendos: Sem muito crescimento e grandes M&As em 2024, dividendos vão ser as estrelas do ano

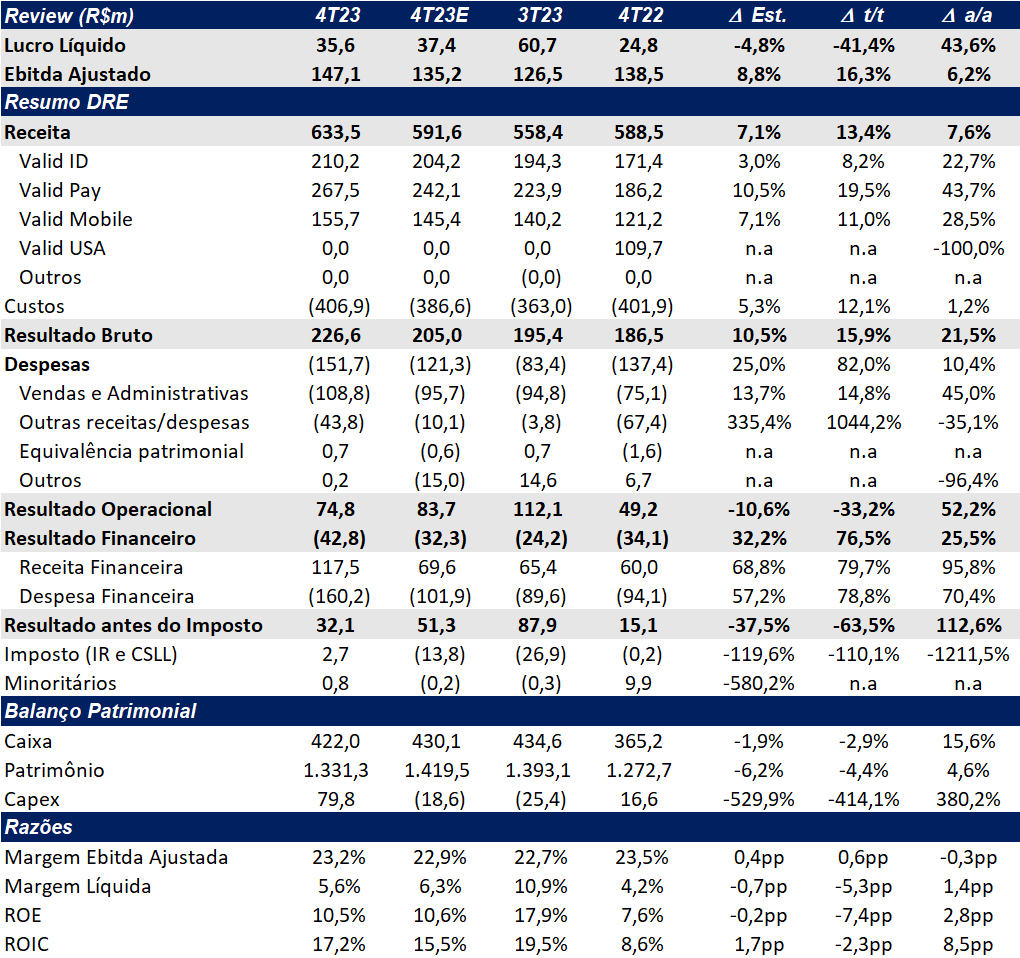

Em relação aos resultados do 4T23, o EBITDA ajustado alcançou robustos R$ 147 milhões, representando um aumento de 16% t/t e de 6% a/a. Este valor superou nossas estimativas em 9%, resultando em uma margem de 23,2%. No entanto, o lucro líquido atingiu R$ 36 milhões, ficando 5% abaixo das nossas projeções. Esse resultado foi impactado por efeitos não recorrentes em outras despesas (ex: baixa de ativos, contagem de estoques, bônus e outros) e pela maxidesvalorização do câmbio argentino, o que aumentou consideravelmente as despesas financeiras. Apesar do efeito negativo da Argentina nas despesas financeiras, houve um certo benefício nas receitas da unidade Valid Pay Argentina, expandindo em +19,5% t/t.

Em 2023, a empresa apresentou um resultado recorde com EBITDA de R$ 557,7 milhões, registrando um crescimento de +8,5% a/a. Mas o destaque foi o crescimento substancial do lucro líquido, que aumentou +771% a/a, alcançando R$ 213,3 milhões.

A se destacar, a Valid apresentou a menor Dívida Líquida/EBITDA desde o IPO, além de ter apresentado uma robusta melhora no ciclo financeiro, segundo nossos cálculos. Neste ritmo, a empresa estará caixa líquido no 1T24, potencializando o pagamento de dividendos ou crescimento inorgânico da empresa.

A vertical de ID continuou sendo a unidade com maior relevância no lucro operacional da companhia, com melhora nas receitas em 22,7% a/a e 8,1% t/t, chegando a R$ 210m no 4T23, puxado pelo segmento de provas. No entanto, esse segmento levou a margem EBITDA para baixo (-5,8pp t/t e -10,8pp a/a), atingindo 31,9%. O segmento Valid Pay reportou uma forte receita líquida de R$ 268m (+19,5% t/t e +43,7% a/a), com leve queda de 0,8pp t/t na margem. Já a vertical Mobile apresentou uma receita líquida de R$ 156m (+11,0% t/t e +28,5% a/a) e leve recuperação de margem EBITDA t/t.

Para o ano de 2024, projetamos um crescimento de receita. No entanto, estimamos que a Valid deva passar por um processo de normalização de margens, levando a uma compressão de sua margem EBITDA, puxado por Pay e Mobile.

Nossas projeções apontam crescimento de receita em todas as unidades de negócio, especialmente na vertical ID, impulsionada pelas novas receitas da agenda do governo digital, ponto chave para o crescimento de longo prazo. No entanto, para as unidades Pay e Mobile, prevemos crescimento limitado, devido à situação econômica na Argentina e à competição acirrada, respectivamente.

Por outro lado, o processo de reformulação na estrutura de capital da empresa, caracterizado pela desalavancagem, deve resultar em uma diminuição significativa das despesas financeiras, levando a uma evolução relevante do lucro. A expansão de lucro acrescida da boa capacidade de geração de caixa por meio da otimização do capital de giro deve levar a um forte pagamento de dividendos para 2024.

Com um olhar voltado para uma tese voltada para dividendos e levando em conta o recente desempenho fraco das ações, estamos alterando nossa recomendação de MANTER para COMPRAR. Ajustamos nosso preço-alvo de R$ 21,6 para R$ 23,6 para o final de 2024, representando um upside de +25%. Além disso, esperamos um dividend yield de no mínimo 11%, podendo chegar próximo a 20%, dependendo do apetite da empresa por aquisições ao longo do ano. As ações estão valuations atrativos, negociando apenas a 5,6x P/L 24E e 3,3x EV/EBITDA ajustado 24E.

Eventos Subsequentes

Janeiro 2024:

- Concluiu o processo de venda do imóvel em São Bernardo do Campo e de sua participação na empresa Serbet/Estacionamento digital, totalizando próximo de R$ 20m.

- Realizou o pré-pagamento da dívida bilateral em aberto com o Safra no montante de aproximadamente R$ 16m

Fevereiro 2024:

- Troca da diretoria executiva (sai Ivan Murias como CEO e entra Ilson Bressan).

Março 2024:

- Concluiu a venda da participação de 67,5% na empresa de IOT Cubic Telecom no montante de EUR 32,2m (R$ 173,4m).

Abril 2024:

- O conselho de administração está propondo pagar dividendos adicionais no montante de R$ 24,6m (R$ 0,307 por ação, equivalente a 1,6% de dividend yield). Terão direto os acionistas com posição no dia 22/abr, com o pagamento sendo realizado em 30/abr.

Dívida Líquida/EBITDA & Capital de giro

A Valid encerrou o 4T23 com uma Dívida Líquida/EBITDA de apenas 0,13x, o menor patamar desde o IPO da companhia. No ano houve uma redução de R$ 250m na dívida líquida, finalizando 2023 com apenas R$ 73m.

Além disso, vemos uma significativa melhora no capital de giro, apresentando um ciclo financeiro de 78 dias no 4T23 vs 108 dias no 3T23.

Valid ID: Carro chefe continua sendo a esperança para 2024

A receita líquida da vertical de ID (documentos) atingiu R$ 210m (+8,2% t/t e +22,6% a/a), com uma volumetria de 7,1m de documentos no trimestre (-5,1% t/t e +2,6% a/a).

As despesas operacionais (OPEX) cresceram em um ritmo mais rápido que as receitas em +18,5% t/t e 45,9% a/a, totalizando R$ 143,4 milhões.

O EBITDA atingiu R$ 67m (-8,7% t/t e -8,6% a/a), com uma margem de 31,9%, representando uma compressão expressiva de -5,8pp t/t e -10,8pp a/a, explicado pela contabilização dos resultados do segmento de provas que possuem margem menor do que a de identificação.

Valid Pay: Gracias Argentina

A Valid Pay (segmento de pagamentos) registrou uma receita líquida robusta de R$ 268 milhões, com um aumento significativo de +19,5% t/t e +43,7% a/a. A Argentina, que representa cerca de 30% do volume de cartões emitidos, continuou contribuindo positivamente para a receita e, até o momento, conseguiu manter as margens em níveis atrativos. Isso se deve à sua posição estratégica na Argentina, sendo um dos poucos produtores de cartões locais.

As despesas operacionais (OPEX) cresceram significativamente em +20,6% t/t e +38,7% a/a, totalizando R$ 211,2 milhões.

A vertical apresentou uma margem EBITDA de 21,0% (-0,7pp t/t e +1,8pp a/a), com o EBITDA atingindo um nível recorde de R$ 56 milhões, impulsionado por margens em níveis atrativos e receita em patamares robustos, muito por conta do efeito positivo de margens vindo da operação na Argentina.

Valid Mobile: Competição continua pressionando

Ao longo de 2023, a vertical sofreu com a pressão de ajustes de preço (mesmo com o aumento no volume de Sim Cards). A companhia acredita que a redução nas margens neste segmento deve continuar.

Em relação ao trimestre, a unidade de Mobile registrou uma receita líquida de R$ 156m (+11,0% t/t e +28,5% a/a), com uma recuperação na margem EBITDA de +1,7pp t/t, atingindo 15,4%, mas com redução de -6,9pp a/a, levando o EBITDA a um total de R$ 24m (+24,7% t/t e –10,1% a/a). Por fim, o OPEX ficou em R$ 132m (+8,9% t/t e +39,4% a/a).