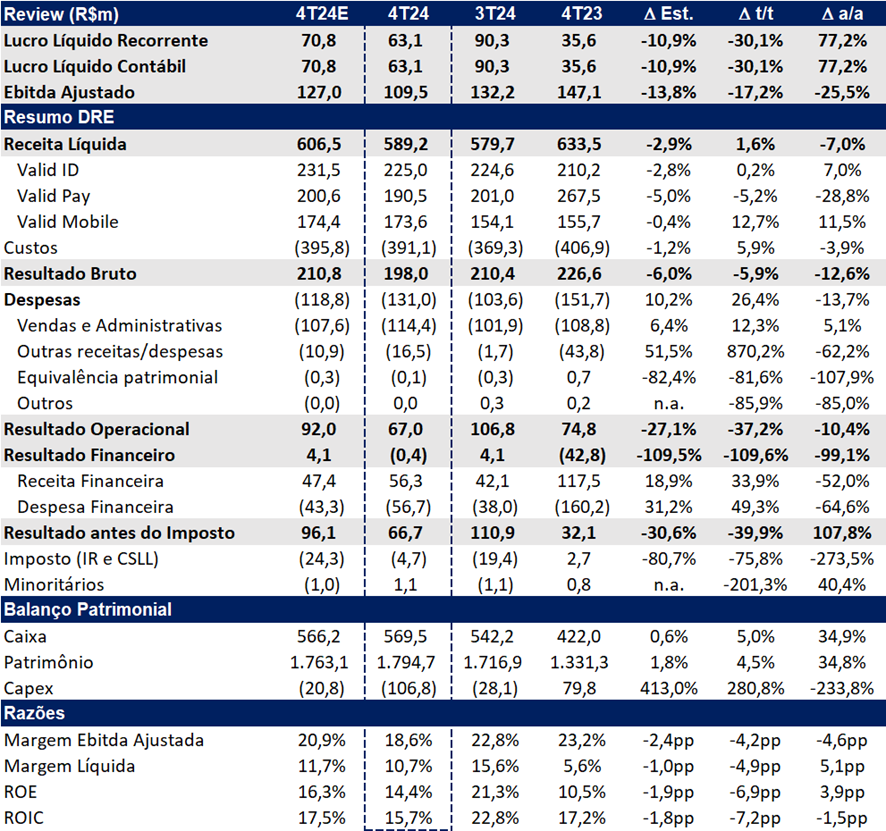

Os resultados da Valid no 4T24 vieram abaixo das expectativas, pressionados pelo desempenho fraco da unidade Pay, que impactou negativamente o lucro líquido e o EBITDA, ambos com queda sequencial. Apesar da receita estável t/t, o lucro líquido foi de R$ 63,1 milhões, uma redução de 30,1% t/t, mas ainda com um crescimento robusto de 77,2% a/a, impulsionado pela desalavancagem dos últimos anos. O EBITDA somou R$ 109,5 milhões, queda de 17,2% t/t e 25,5% a/a, ficando -13,8% abaixo das nossas projeções. Na nossa visão, os números refletem um trimestre morno, marcado por compressão de margens, custos mais altos e, sobretudo, a deterioração da unidade Pay, o principal ponto negativo do período.

A ausência de crescimento na receita já era uma preocupação central na nossa tese de investimento, mas o novo guidance para 2030 trouxe um contraponto mais otimista. A Valid projeta dobrar sua receita em seis anos, implicando um CAGR de 12,25%, impulsionado pelos novos negócios — Governo Digital, Digital Onboarding e Digital Mobile. Segundo o CEO Ilson Bressan, em entrevista ao NeoFeed, esses segmentos devem ganhar tração e diversificar as fontes de receita da companhia. Ainda do lado positivo, a Valid encerrou o trimestre com um caixa líquido de R$ 190 milhões, reforçando sua solidez financeira, que deve ajudar no crescimento inorgânico através de M&As. Embora o plano seja ambicioso e possa trazer algum alento ao mercado, sua execução será crucial para reverter a percepção de estagnação no curto prazo.

Além disso, a companhia anunciou, em 18 de fevereiro, o pagamento extraordinário de R$ 124 milhões em Juros Sobre Capital Próprio (JCP) referentes ao 4T24, equivalente a R$ 1,57 por ação. Com base no preço de fechamento de 12 de março, o montante oferece um dividend yield atrativo de cerca de 6,0%. As ações serão negociadas ex-JCP a partir de 14 de março, com o pagamento parcelado em quatro trimestres. Esse dividendo robusto pode atuar como um suporte ao preço das ações no curto prazo, amenizando a pressão dos resultados abaixo do esperado.

O 4T24 da Valid apresentou uma dinâmica de receita modesta, totalizando R$ 589 milhões, com leve alta de 1,6% t/t, mas queda de -7,0% a/a. O destaque negativo foi a unidade Pay, pressionada pela concorrência na Argentina, que reduziu volumes no mercado local, embora sem impacto significativo nos preços. Como resultado, a vertical registrou queda na receita, EBITDA e margem EBITDA, tanto na comparação trimestral quanto anual. Em contrapartida, a vertical Mobile sustentou a estabilidade da receita total, beneficiada pela recuperação em SIM Cards e Soluções Mobile.

As despesas operacionais (OPEX) cresceram 26,3% t/t, impulsionadas por: (i) valorização do dólar, que encareceu insumos importados; (ii) patamar elevado da SELIC, que reduziu a oferta de crédito e impactou volumes; e (iii) concorrência mais intensa na Argentina, resultado de ajustes estruturais recentes no país.

A Valid apresentou um novo guidance, projetando dobrar sua receita até 2030, o que implica um CAGR de 12,25%, impulsionado por novos negócios como Cibersegurança de ID, Credenciais, Cloud e Monetização de Dados, que devem representar 25% da receita líquida até 2027 e 50% da receita em 2030. A receita das novas linhas de negócio ficou em R$ 216 milhões em 2024, uma alta de 300% sobre 2023.

Para os próximos anos (2025 e 2026), destacamos os seguintes pontos de pressão que sustentam nossa cautela e que resultaram na nossa recomendação de Manter:

- Maior pressão sobre a vertical ID, devido à redução nos volumes de CNH, já que as emissões em 2020 foram impactadas pela pandemia, resultando em menos renovações em 2025;

- Extensão do prazo de validade das CNHs de 5 para 10 anos, implementada em 2021 quem começam a impactar as renovações em 2026, adicionando um fator estrutural de pressão que deve perdurar por aproximadamente cinco anos;

- Pior desempenho da vertical Pay, reflexo do aumento da concorrência no Brasil e na Argentina, além do impacto de um dólar mais alto, que encarece os chips importados e reduz a rentabilidade.

Apesar do valuation atrativo — 4,3x EV/EBITDA 2024e, 4,0x EV/EBITDA 2025e, 8,0x P/L 2024e e 7,6x P/L 2025e — e de um guidance mais otimista, não identificamos catalisadores de curto prazo que justifiquem uma reprecificação significativa no momento. Dessa forma, reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 29,30, implicando um upside de 13,0%.

Valid (VLID3) | 4T24: Lucro Registra Forte Retração no Trimestre

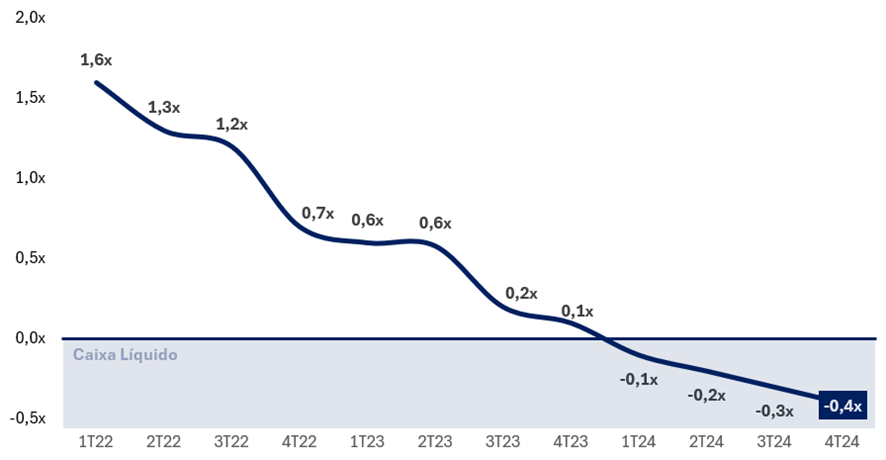

Alavancagem / Geração de Caixa: Caixa Líquido

Após positivar no 3T24, o resultado financeiro voltou a apresentar um desempenho negativo de R$ -0,5m, uma vez que observamos uma expansão das despesas financeiras acima das receitas, de +49,2% t/t e +33,5% t/t, respectivamente.

Por outro lado, a empresa reportou uma reaceleração na geração de fluxo de caixa, desempenho atribuído especialmente pela melhoria em contas de capital de giro, como contas a pagar e estoque, apesar de uma piora no contas a receber devido a incrementos nas vendas do segmento Mobile, que apresentam prazos médios de recebimento maiores em relação às demais verticais. No 4T24, a geração de caixa foi de R$ 178 milhões, encerrando o ano com um acumulado de R$ 425 milhões.

Por último, a alavancagem (dívida líquida / EBITDA doze meses) segue em trajetória de queda, atingindo -0,4x.

Alavancagem Financeira: Tendência de Queda com Geração de Caixa

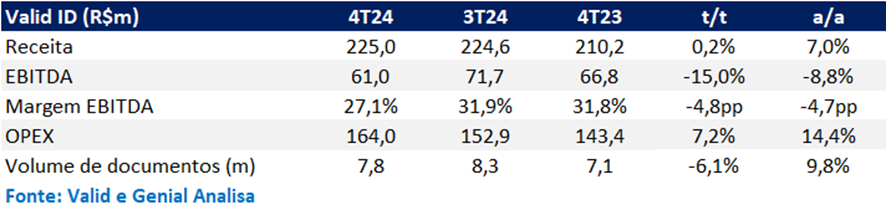

Valid ID: Estabilidade de Lucro no Trimestre

A Valid ID reportou uma receita de R$ 225,0 milhões (+0,2% t/t e +7,0% a/a), ficando ligeiramente abaixo de nossa expectativa de R$ 231,5 milhões.

A empresa emitiu 7,8 milhões de documentos no trimestre, um crescimento de +9,8% em relação aos 7,1 milhões do 4T23, mas uma queda de -6,1% frente aos 8,3 milhões do 3T24. O aumento anual foi impulsionado principalmente pela maior demanda pela nova carteira de identidade nacional (CIN) em todos os estados onde a Valid atua e pelo início do contrato de ID na Bahia, firmado em agosto.

O EBITDA reportado totalizou R$ 61,0 milhões (-15,0% t/t e -8,8% a/a), pressionado pelo aumento expressivo das despesas operacionais (OPEX), que somaram R$ 164,0 milhões (+7,2% t/t e +14,4% a/a). Com isso, a margem EBITDA recuou para 27,1%, representando uma retração de -4,8pp em relação aos 31,9% do 3T24 e de -4,7pp frente aos 31,8% do 4T23.

O crescimento das despesas foi impulsionado principalmente pela ampliação da mão de obra para atender à demanda de novos projetos. A empresa ressaltou que, à medida que esses projetos atingirem maior maturidade, espera-se uma recuperação das margens.

Valid ID | OPEX Elevado Prejudica Margem EBITDA

Valid Pay: Destaque Negativo, Margens Pressionadas

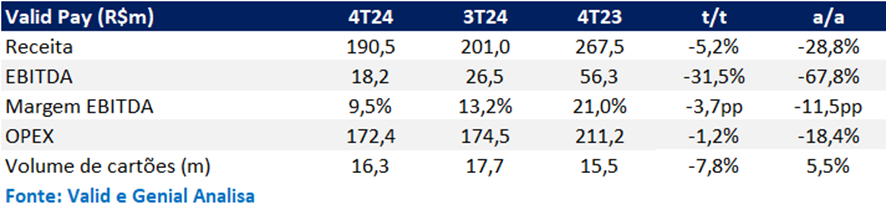

No 4T24, a receita líquida da vertical de Pay (segmento de pagamentos) da Valid atingiu R$ 191m, refletindo uma retração de -5,2% t/t e -28,8% a/a. O desempenho foi impactado principalmente pela intensificação da concorrência na Argentina, que pressionou os volumes no mercado local, ainda sem grandes efeitos nos preços, além da maxidesvalorização da moeda argentina ocorrida em 2023, tornando piores bases comparativas. No Brasil, apesar do crescimento na volumetria durante na comparação anual, a expansão foi compensada por uma redução no preço médio praticado, limitando o avanço da receita no país.

O volume de cartões (Brasil e Argentina) atingiu 16,3 milhões de unidades no 4T24, recuando -7,8% t/t, mas ainda registrando alta de +5,5% a/a. As despesas operacionais (OPEX) apresentaram retração de -1,2% t/t e -18,4% a/a. Já o EBITDA da vertical somou R$ 18,2 milhões, uma queda expressiva de -31,5% t/t e -67,8% a/a, impactado pela forte contração da receita, que superou a redução das despesas. Como resultado, a margem EBITDA recuou para 9,5% (-3,7pp t/t e -11,5pp a/a).

Valid Pay | Retração Na Receita Pressiona Margem EBITDA

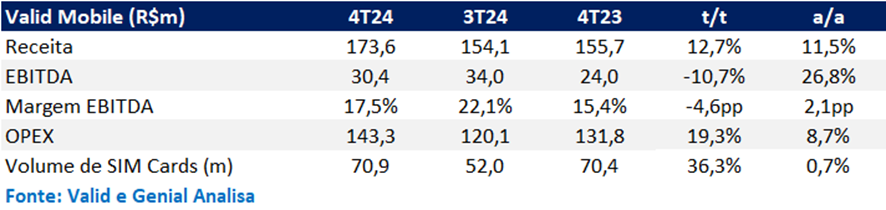

Valid Mobile: Recuperação, Mas Margens Pressionadas

No 4T24, a vertical Mobile apresentou um desempenho moderado, com bom crescimento da receita (+12,7% t/t e +11,5% a/a), impulsionado por uma recuperação sólida tanto em SIM Cards quanto em Soluções Mobile. No entanto, apesar da expansão no top-line, a rentabilidade recuou, com o EBITDA atingindo R$ 30,4 milhões (-10,7% t/t e +26,8% a/a), refletindo o impacto do dólar sobre os insumos, elevando o OPEX. Como resultado, a margem EBITDA contraiu -4,6pp t/t, para 17,5%, embora ainda registre uma alta de +2,1pp a/a.

Valid Mobile | Top-line Recupera, Mas Custos Expandem Mais