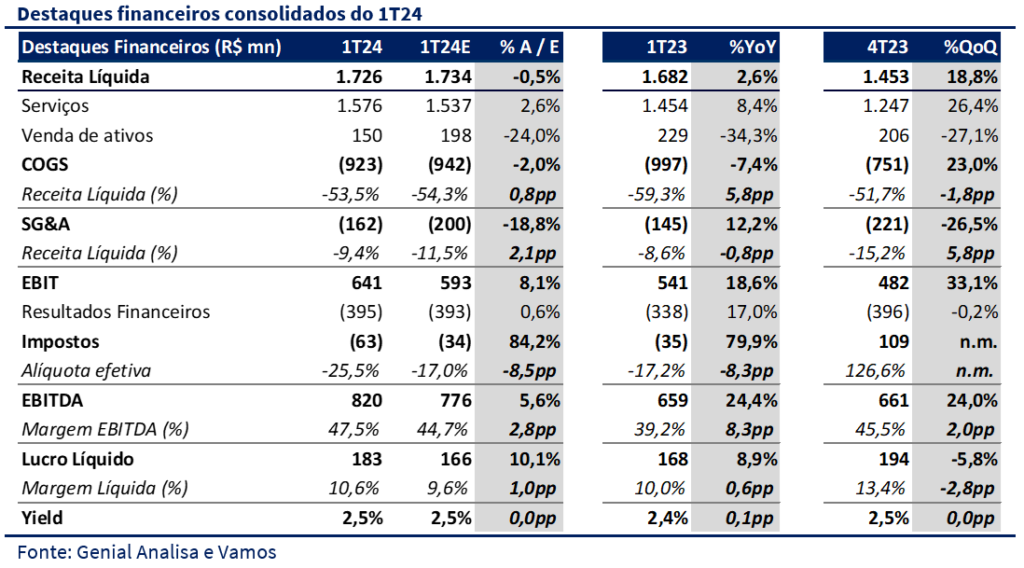

Vamos apresentou na manhã do dia 07 de maio resultados positivos referentes ao 1T24. Apesar da receita em linha, o lucro líquido e o EBITDA superaram nossas expectativas e as expectativas do mercado, puxados pelo forte desempenho no segmento de locação. O aumento das representatividades da divisão, nos resultados consolidados da empresa, puxou a margem EBITDA para cima, finalizando o trimestre em 47,5% (2,8pp acima dos nossos números, +0,6pp a/a e +2,0pp t/t).

Do lado positivo, o desempenho no segmento de locação mais uma vez foi o principal destaque. Apesar da sazonalidade desfavorável, o Yield se manteve estável em 2,5% favorecido pela entrada parcial dos contratos do Grupo Petrópolis e pela movimentação altista das taxas de juros de longo prazo no Brasil ao longo do trimestre. No 1T24, o Capex Implantado atingiu volume recorde de R$ 1,8 bilhão, dos quais R$ 1,2 bilhões de novos contratos e R$ 525 milhões referentes à operação de sale and leaseback com o Grupo Petrópolis. O EBITDA de locação somou R$ 793,2 milhões no 1T24 (+40,6% a/a e 15,4% t/t), com margem de 91,4% (+2,2pp a/a e +3pp t/t).

Do lado negativo, destacamos que esse foi mais um trimestre de aceleração do volume de imobilizado locado retomado. No 1T24 essa retomada foi de R$ 270 milhões, sequencialmente maior que no 4T23 e no 3T23, em que haviam sido retomados R$ 211 milhões e R$ 189 milhões respectivamente. A alavancagem subiu para 3,44x vs. 3,32x no 4T23. Na análise pro-forma, incorporando o EBITDA dos caminhões alocados no contrato da Petrópolis, a alavancagem seria de 3,27x.

Apesar dos resultados ainda fracos em concessionárias, observamos sinais de recuperação, com março apresentando uma média de receita maior que janeiro e fevereiro. Olhando para frente, vemos a Companhia sendo negociada 11x P/E 2024E, muito abaixo do que consideramos justo. Caso a companhia sustente a melhora no ciclo de conversão de caixa apresentada no 1T24 (redução dos estoques, com aumento nos prazos com fornecedores), vemos um cenário de rápida desalavancagem até o final do ano. Seguimos com COMPRA.

Um trimestre de melhoras acima do esperado

Em termos qualitativos, os resultados do 1T24 da Vamos vieram em linha com as nossas expectativas, confirmando os indícios de uma melhora trimestral. O resultado foi marcado por um desempenho ainda fraco no segmento de concessionárias, compensado pelo ótimo volume de implantação e rentabilidade no segmento de locação.

No entanto, foi no aspecto quantitativo que a empresa realmente se destacou, superando nossas previsões, especialmente em termos de Margem EBITDA e Lucro Líquido. A Margem EBITDA atingiu 47,5%, superando nossas expectativas em 2,8pp, e o Lucro Líquido ficou 10,1% acima das nossas projeções. A perda dos benefícios da subvenção de ICMS, e por consequência uma alíquota maior de imposto, acabou sendo compensada por um resultado operacional forte.

Ainda vemos o resultado consolidado não conseguindo atingir todo seu potencial. No 1T24, o Capex Implantado atingiu volume recorde de R$ 1,8 bilhão, dos quais R$ 1,2 bilhões de novos contratos e R$ 525 milhões referentes à operação de sale & leaseback com o Grupo Petrópolis. Apesar do alto Capex implantado, os resultados da Petrópolis ainda não foram totalmente refletidos neste trimestre, indicando um potencial de crescimento ainda mais significativo nos próximos períodos. Além disso, o segmento de concessionárias ainda se encontra longe do seu potencial em termos de geração de receita. Enxergamos com bons olhos a perspectiva de melhora apresentada ao longo do trimestre, com março apresentando uma média de receita maior que janeiro e fevereiro. Damos destaque a reversão do EBITDA negativo no segmento de concessionárias pelo menor volume de distrato e normalização consequentemente normalização do percentual deduções da receita bruta.

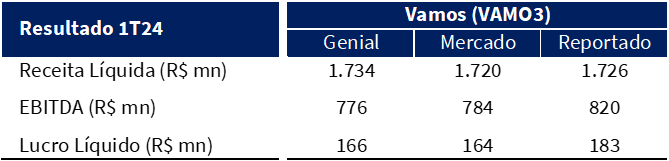

No 1T24, a receita líquida consolidada totalizou R$ 1,73 bilhões (+2,6% a/a e +18,8% t/t), ficando em linha com nossas expectativas e com as do mercado. O EBITDA foi de R$ 820 milhões (+24,4% a/a e +24,0% t/t), superando nossas estimativas e o consenso de mercado. Por fim, a companhia reportou um lucro líquido consolidado de R$ 183 milhões (+10,1% a/a e +8,9% t/t), surpreendendo positivamente tanto nós, quanto o mercado.

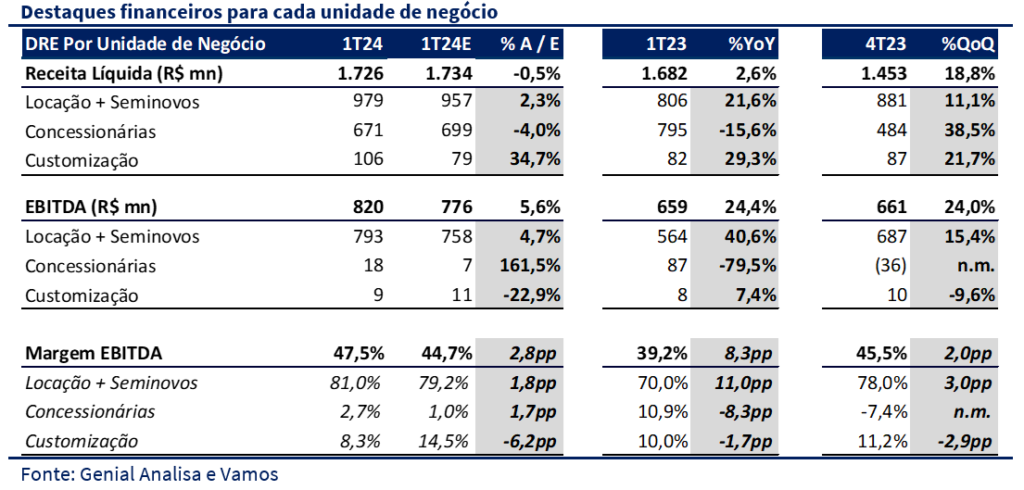

Quando olhamos o desempenho por segmento, vemos melhora expressiva na locação, a reversão do prejuízo operacional em concessionárias e estabilidade na customização.

Locação + Seminovos: A receita líquida foi de R$ 979 milhões (+21,6% a/a e +11,1% t/t), ficando em linha com nossas expectativas. O EBITDA somou R$ 793 milhões (+40,6% a/a e +15,4% t/t), com margem expressiva de 81% (+11,0pp a/a e +3,0pp t/t), superando nossas estimativas. Sendo que o lucro operacional no segmento de locação, que representou 99,1% do EBIT total da empresa no trimestre.

Concessionárias: A receita líquida reportada foi de R$ 671 milhões (-15,6% a/a e +38,5% t/t), ficando em linha com nossas expectativas. Com a reversão do prejuízo, o EBITDA foi de R$ 18 milhões, com margem de 2,7%, também acima das nossas expectativas.

Customização: A receita líquida totalizou R$ 107 milhões (+29,3% a/a e +21,7% t/t). O EBITDA foi de R$ 9 milhões, com margem de 8,3%. Apesar da receita acima de nossas expectativas, a margem foi pior, o que nos proporcionou EBITDA ligeiramente abaixo dos nossos números.