Resumo

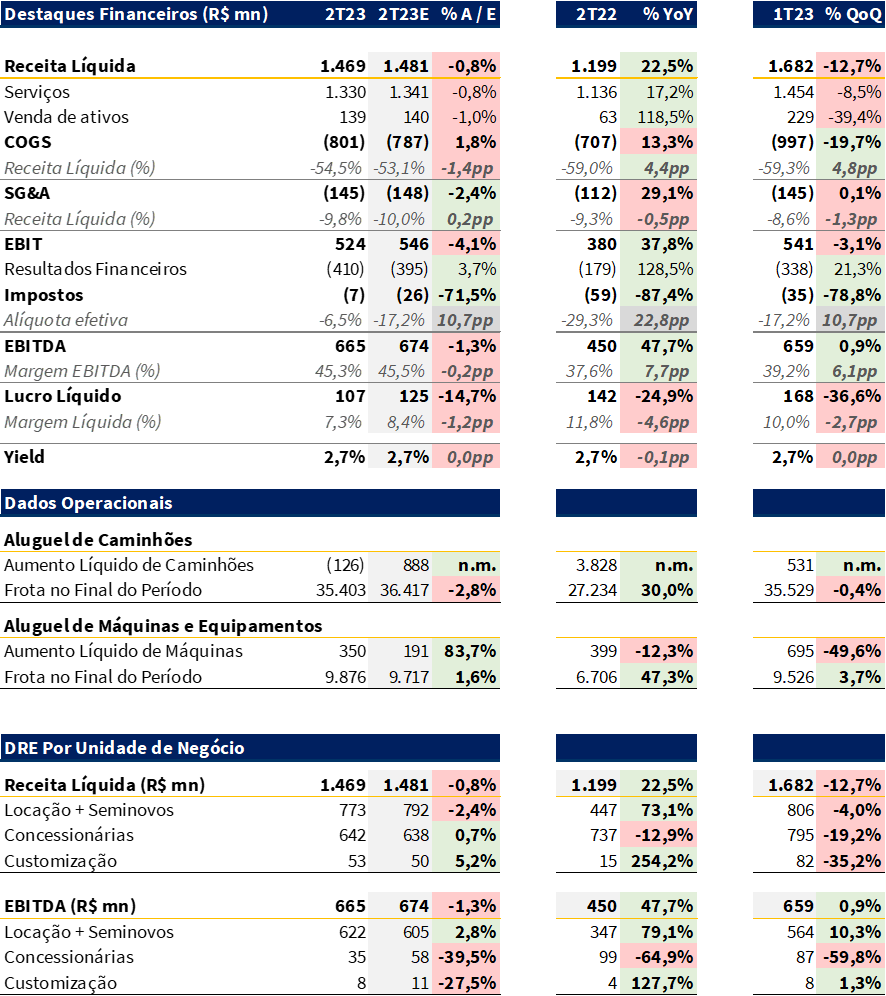

Confirmando nossas expectativas, Vamos (VAMO3) apresentou um resultado ruim no 2T23. Os números acabaram frustrando as expectativas do mercado, mas vieram em linha com nossas expectativas (com exceção do lucro líquido). O principal ponto de atenção está na desaceleração de 21% do Capex Contratado, que caiu de R$ 1,7 bilhões no 1T23 para R$ 1,4 bilhões no 2T23.

Assim como esperávamos, o segmento de concessionárias apresentou volumes bem fracos, porém a surpresa negativa foi a margem EBITDA no segmento, que ficou aquém das nossas expectativas. Essa desaceleração pode ser explicada pelo anúncio tardio do Plano Safra, que por sua vez represou boa parte da procura por máquinas e caminhões no trimestre. Do lado positivo, tivemos o yield crescente frente ao 1T23, movimento descorrelacionado dos yields da NTN-B de 5 anos, que caíram cerca de 15 bps no trimestre. A receita futura contratada ficou praticamente flat na comparação com o 1T23, devido ao cancelamento de ~R$ 770 milhões em contratos (explicaremos a seguir).

Principais destaques

Conforme mencionamos, o Yield no trimestre apresentou aumento marginal em relação ao trimestre anterior, saindo de 2,5% no 1T23 para 2,65% no 2T23. Com a curva de juros fechando cerca de 15 bps no trimestre, era compreensível a manutenção ou até mesmo queda dos retornos dos novos contratos, mas isso não ocorreu. Alguns fatores contribuíram para o bom nível de rentabilidade dos novos contratos: I) Sazonalidade: o primeiro trimestre do ano foi marcado pela entrada de contratos maiores e mais longos, que historicamente apresentam yields menores e ii) Novos ativos entrando em atividade: o estoque de ativos para locação reduziu significativamente, demonstrando que boa parte das compras antecipadas de Euro 5, estão se tornando ativos operacionais.

Ainda no que diz respeito ao segmento de locação, um ponto que nos chamou atenção foi a queda na quantidade de caminhões na frota. Mesmo que pequeno, esperávamos um aumento de frota. No entanto, o cenário de crédito desafiador e desaceleração econômica exigiram que a Companhia executasse a retomada de ativos (~R$ 356 milhões em ativos locados) visando preservar sua carteira e mitigar possíveis inadimplência. Segundo a Vamos, 75% dos ativos retomados foram direcionados para venda, enquanto o restante foi mobilizado para outros contratos de locação.

A redução no Capex Contratado reflete o momento vivido pelo setor de pesados, que segue “em espera”. Se essa redução não for revertida no segundo semestre, podemos esperar uma redução da velocidade de crescimento dos resultados da Companhia ao longo dos próximos anos.

Já o segmento de concessionárias, por sua vez, foi o grande destaque negativo do trimestre. A demora no anúncio do Plano Safra diminuiu consideravelmente a procura por máquinas e caminhões. Com isso, o menor volume de vendas não só corrobora para uma menor diluição de custos fixos, mas também abre margem para maiores descontos para eventuais giros de estoque. A junção de ambos os fatores resultaram em uma queda de 5,5p.p na margem EBITDA do segmento.

Juros caindo, e agora?

A precificação dos contratos da Vamos tende a seguir o Yield da NTN-B de 5 anos. Mesmo após o início do ciclo de corte de juros, não acreditamos em movimentos tão intensos de fechamento de curva nos vencimentos com 5 anos ou mais. Acreditamos que a Vamos seguirá entregando bons níveis de precificação em seus novos contratos, garantindo a manutenção da rentabilidade da Companhia. Considerando a redução do custo da dívida, dado o início do ciclo de corte de juros, somado a valorização dos ativos locados/em estoque, esperamos para 2024 um aumento do spread entre o ROIC e o custo da dívida após impostos.

Por outro lado, a queda dos juros tende a ajudar no segmento de concessionárias, dado que existe uma tendência natural de maiores concessões de crédito, além de, logicamente, os financiamentos se tornarem mais baratos e atrativos. Isso aliado à volta da demanda após o anúncio do Plano Safra deve voltar a impulsionar o segmento nos próximos trimestres.

Cabe ressaltar que esse é um movimento gradual, e que provavelmente deverá ser observado ao longo de 2023, e principalmente 2024. Segundo nossas estimativas macro, devemos terminar os anos de 2023 e 2024 com uma selic de 11,75% e 9,75%, respectivamente.

Análise Quantitativa

Olhando o consolidado, a Receita Líquida reportada pela companhia no 2T23 foi de R$ 1,47 bilhão, em linha com as nossas estimativas e 17,4% abaixo do mercado. Quando comparamos com o 1T23, houve queda de 12,7%, porém na comparação com o mesmo período do ano passado houve aumento de 22,5%. O EBITDA foi de R$ 665 milhões, também em linha com nossas estimativas, mas 12,6% abaixo das expectativas do mercado, representando uma variação de +0,9% t/t e +47,7% a/a. O lucro líquido reportado totalizou R$ 107 milhões e variou -36,6% t/t e -24,9% a/a, pressionado principalmente por despesas financeiras elevadas (3,7% acima de nossas projeções). Com isso, o lucro frustrou nossas expectativas e as do mercado em 14,7% e 42,2%, respectivamente.

Esperamos que a Vamos se beneficie do ciclo de redução da Selic para melhorar o resultado financeiro. Além disso, esperamos uma contínua demanda de contratos, especialmente no agronegócio. Os recursos captados no follow-on devem ser direcionados para o setor de locação, visando perspectivas mais favoráveis para o segundo semestre e 2024. Apesar do cenário de curto prazo mais lento por conta do Euro 6, vemos uma nova janela de oportunidade, agora aproveitando o momento de mercado para obter melhores condições de compra.

A alavancagem pós Follow On é de 3,25x, disante do Covenants de 3,75x como limite máximo. Você pode conferir nossa avaliação do oferta nesse relatório.

Reiteramos nossa recomendação de COMPRA para Vamos (VAMO3) com preço alvo de R$ 21,00.