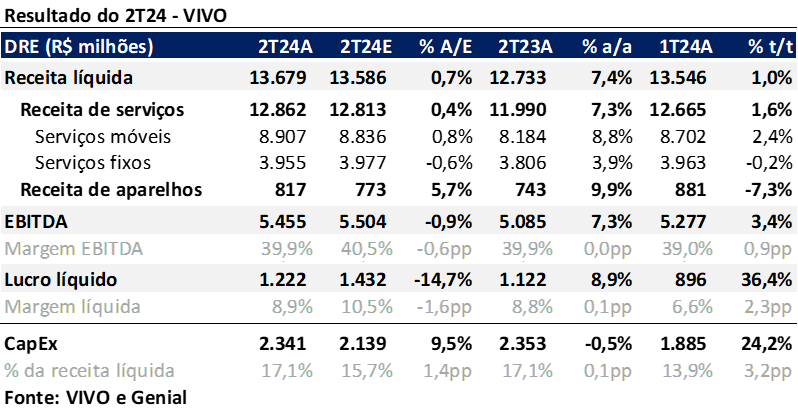

A Vivo reportou seus resultados em 29/07, após o fechamento do mercado. Neste trimestre, a companhia manteve seu crescimento acima da inflação, alcançando uma receita líquida de R$ 13,7b (+7,4% a/a), impulsionada principalmente pelo crescimento de 8,8% a/a na linha de serviços móveis, devido à (I) migração de clientes pré-pago para pós-pago, (II) maior ARPU histórico dos últimos cinco anos e (III) churn estabilizado. A receita de serviços fixos também contribuiu, alcançando R$ 3,9b (+3,9% a/a), sustentada pelo forte desempenho do FTTH (+17,1% a/a) e dos dados corporativos, TIC e serviços digitais (+8,3% a/a). O EBITDA cresceu 7,3% a/a, totalizando R$ 5,4b. Ainda que houvesse espaço para expansão de margem, devido a (I) custos operacionais mais altos advindo da maior inflação e maior despesa com vendas, e (II) resultado negativo na linha de “outras receitas (despesas)”, a margem EBITDA do 2T24 chegou a 39,9% e se manteve flat com relação ao 2T23. O lucro líquido apresentado foi de R$1,2b (+8,9% a/a) e com margem líquida de 8,9% (+0,1p.p), ficando abaixo de nossas expectativas. Apesar do EBITDA e lucro líquido abaixo das nossas expectativas, acreditamos que a tese se mantém inalterada e que os principais drivers se mantém promissores. Portanto, seguimos com a recomendação de Compra para o papel com preço-alvo de R$58,00

Análise do resultado

Receita: Pós-pago faz gol e serviço fixo dá assistência

A Vivo apresentou uma receita líquida de R$ 13,7b (+1,0% t/t; +7,4% a/a), estando em linha com nossas estimativas (+0,7% vs. Genial Est) e, novamente, crescendo acima da inflação. Repetindo a dinâmica do trimestre anterior, a receita de serviços móveis foi destaque, alcançando R$ 8,9b e crescendo 8,8% a/a devido ao alcance de 64m de acessos na base pós-pago, impulsionada principalmente pela (I) migração de clientes pré-pago para pós-pago, (II) aquisição de novos clientes e (III) manutenção do churn em 0,99%. Além disso, o Vivo atingiu o maior ARPU dos últimos cincos anos de R$ 29,6 (+6,3% a/a). O segmento de serviços chegou a R$ 3,9b de receita líquida e apresentou crescimento de 3,9% a/a, principalmente devido à (I) expansão da linha de FTTH (+17,1% a/a) e (II) aumento de 8,3% a/a na receita de dados corporativos, TIC e serviços digitais, advindo de um portfólio de produtos robusto do segmento. Complementando a receita consolidada, a venda de aparelhos atingiu R$ 817m (+5,7% vs. Genial Est) e apresentou um aumento de 9,9% a/a.

EBITDA andou de lado e lucro líquido decepciona

No 2T24, a Vivo atingiu um EBITDA de R$ 5,4b (-0,9% vs. Genial Est), representando um aumento de 7,3% a/a, devido principalmente à forte expansão da linha de serviços móveis na receita líquida. A margem EBITDA chegou a 39,9% (-0,6 p.p. vs. Genial Est), sendo comprimida por um (I) aumento de 8,3% nos custos da operação devido à inflação e maiores despesas com vendas, e (II) maior volatilidade na linha de “outras receitas (despesas)”. Apesar da compressão, a margem EBITDA se manteve constante em relação ao 2T23 e apresentou crescimento de 0,9 p.p. t/t. O lucro líquido chegou a R$ 1,2b (-14,7% vs. Genial Est), apresentando crescimento de 8,9% a/a. A margem líquida foi de 8,9% no 2T24, representando um acréscimo de 2,3p.p t/t e um tímido incremento de 0,1p.p a/a.

Capex em linha

O Capex deste trimestre totalizou R$ 2,3b (+9,5% vs. Genial Est) e apresentou um aumento de 0,5% a/a. Alinhado com o crescimento da receita de serviços móveis, o investimento continua focado na rede móvel da Vivo, especialmente na cobertura de 5G. Além disso, a empresa segue investindo na ampliação de sua rede de fibra.