No início de dezembro, nos reunimos com André Rodrigues, CFO da WEG, para discutir três pontos principais: o andamento dos processos de integração das recentes aquisições, uma atualização sobre o ambiente de negócios nas diversas regiões onde a empresa opera, considerando o cenário econômico volátil, e uma análise mais detalhada de algumas oportunidades de crescimento, com foco nos negócios de Geradores, Transformadores e mobilidade elétrica.

A conversa confirmou uma visão otimista para a WEG, mesmo em um 2024 desafiador, marcado por impactos geopolíticos negativos e índices industriais mais modestos. A empresa demonstra resiliência e rentabilidade, ampliando suas oportunidades nos EUA e na Europa. A transição energética global e a crescente demanda por EV chargers devem impulsionar seus resultados, enquanto o avanço da inteligência artificial fortalece o segmento de T&D, com maior demanda de data centers.

Embora o mercado interno siga relevante, o Brasil apresenta limites para ganho de participação devido ao elevado market share da WEG e maior dependência de novos investimentos no país. Por outro lado, EUA e Europa mostram perspectivas mais positivas, com alta demanda por transformadores nos EUA e maior contribuição das aquisições da Marathon e Regal, consolidando a posição global da companhia. No lado da Europa, a integração da VOLT deve fortalecer a presença no Leste Europeu, combinando custos mais competitivos e maior penetração de mercado.

Outro ponto abordado foi a integração de aquisições como Regal e VOLT, que parece ainda está em curso, com uma aceleração gradual e ganhos significativos esperados em 4 a 5 anos. No entanto, já com previsões do CFO de que haja sinergias administrativas iniciais a partir de 2025, contribuindo para a eficiência operacional da empresa.

Além dos aspectos operacionais, acreditamos que o dólar deve permanecer ao atual nível elevado devido as preocupações fiscais com o Brasil e beneficiando os resultados da WEG tendo em vista a base de custo majoritariamente maior em real e com receitas em dólar. No entanto, com um efeito ainda negativo advindo da integração das aquisições.

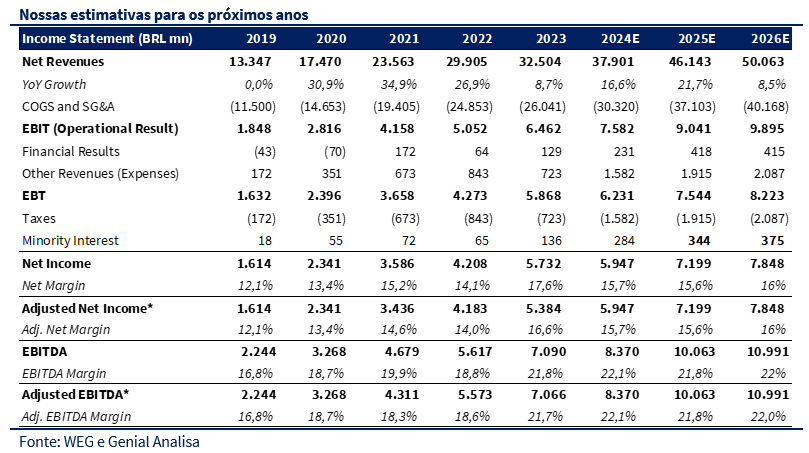

Com isso, enxergamos a WEG negociando a 38,2x P/E 2025E em nossas estimativas e reiteramos nossa recomendação de COMPRA para WEG, atualizando nosso Preço-Alvo de R$ 58,00 para R$ 65,00

Um ano turbulento, mas negócio deve se manter resiliente

A WEG tem avançado consistentemente em sua estratégia de internacionalização, com o mercado externo já representando cerca de 60,6% da receita consolidada no 3T24. Nesse cenário, a empresa conseguiu se proteger de maneira significativa da volatilidade cambial além de se aproveitar do mix internacional para compensar a performance mais tímida do mercado interno, o que resultou em uma receita mais estável.

Apesar do sucesso da estratégia, a conversa com o CFO, André Rodrigues, nos trouxe reflexões sobre um cenário geopolítico mais desafiador em 2024. Entre os fatores citados estão a guerra na Ucrânia no início do ano, os recentes conflitos no Oriente Médio e a reeleição de Trump nos Estados Unidos, criando uma combinação de elementos que podem limitar o crescimento industrial. Além desses desafios, os indicadores PMIs apontam para um panorama desfavorável para a indústria global.

Mesmo diante desse cenário mais turbulento, a WEG deve sustentar sua resiliência em crescimento e rentabilidade, impulsionada pela tendência global de transição energética. Além disso, as recentes aquisições contribuem positivamente, tanto pela integração de receitas quanto pela ampliação do mercado endereçável, permitindo à companhia fortalecer seu posicionamento estratégico nos Estados Unidos e no Leste Europeu.

T&D: Transição energética como uma oportunidade

O ano de 2024 foi marcado por um bom desempenho da categoria de T&D para a WEG, com destaque para uma carteira clientes robusta e novos investimentos que reforçam a continuidade no segmento. Além disso, o CFO ressaltou a dinâmica positiva da mobilidade elétrica, impulsionada pela crescente adoção de veículos elétricos e híbridos no Brasil. Nesse contexto, a WEG se beneficiou da forte demanda por EV chargers, além do fechamento de parcerias estratégicas com grandes montadoras.

Nossa conversa com André reforçou não apenas o cenário positivo para T&D, mas também revelou um vasto leque de oportunidades dentro do segmento. A primeira delas está diretamente ligada à transição energética global, na qual acordos internacionais apontam, no médio e longo prazo, para uma mudança estrutural no consumo energético das nações, exigindo investimentos significativos para aumentar a eficiência elétrica, expandir a mobilidade elétrica e integrar uma maior participação de fontes renováveis. Além disso, o avanço da inteligência artificial também contribui como um forte driver para o segmento, dado o aumento da demanda energética por data centers, bem como a necessidade crescente de disponibilidade, rendimento e confiabilidade no grid.

Brasil mais tímido enquanto EUA e Europa devem crescer

A perspectiva do Brasil para 2025 é moderada em comparação com 2024 devido principalmente a um cenário macroeconômico desafiador. Ainda mais, o CFO da WEG aborda sobre uma relevância já significante da WEG no mercado de equipamentos elétricos e motores industriais (em especial baixa tensão), ou seja, existe um espaço limitado para a expansão de market share e, consequentemente, ficando mais dependente de investimentos adicionais no país. No entanto, segmentos como mobilidade elétrica e energia solar devem apresentar uma dinâmica positiva, com uma recuperação no mercado solar estimada para 2025 e a demanda por EV chargers mantendo um ritmo favorável para a WEG. Apesar da ênfase na transição energética, o mercado de energia eólica no Brasil deve seguir desafiador, devido à sua natureza cíclica.

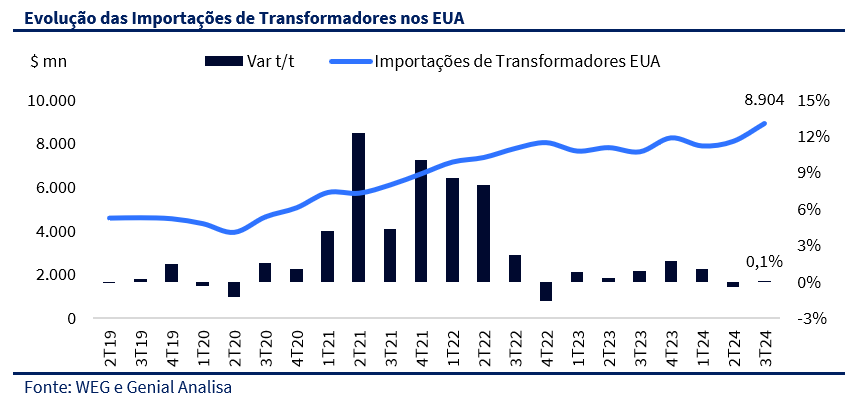

No mercado norte-americano, especialmente nos Estados Unidos, a perspectiva para 2025 também é positiva. O CFO destaca a liderança da Marathon no mercado, ressaltando o impacto da consolidação de 12 meses em 2025, frente aos oito meses até o final de 2024. Além disso, a significativa contribuição da Regal deve se manter, reforçando seu papel estratégico de consolidar a WEG como um player global. Em especial, André reforça que a aquisição de geradores pode representar uma grande avenida de crescimento para a divisão de energia nos EUA. Esse potencial está diretamente ligado ao movimento agressivo de Inteligência Artificial, que não apenas eleva a demanda por transformadores devido ao aumento da densidade energética no grid, mas também intensifica a necessidade de geradores, considerando a maior demanda por fontes de energia. Nesse contexto, os transformadores devem também registrar um bom desempenho no próximo ano, enquanto os motores comerciais tendem a uma melhora mais tímida.

Na Europa, o CFO demonstrou otimismo em relação aos indicadores industriais, apontando para uma melhora em 2025 em comparação a 2024. Além disso, destacou a oportunidade promissora no mercado turco, onde está localizada a mais recente aquisição da WEG, a VOLT. A estratégia deve consistir em estabelecer uma base de produção de baixo custo na Turquia, visando ampliar a penetração no leste europeu, que ainda representa uma participação limitada para a empresa

Por fim, o continente asiático deve apresentar uma dinâmica positiva em 2025. Com destaque para a China, que passou por um cenário mais desafiador em 2023 e uma leve melhora em 2024, com a projeção agora de que 2025 seja um ano mais favorável. Vale lembrar que a unidade de motores e geradores da Marathon está localizada na região, o que reforça sua importância estratégica. Além da China, a Índia deve se manter como um mercado importante no próximo, com destaque para a expansão da fábrica de motores de média/alta potência e geradores na região.

Integração da Regal e Volt

Com experiência prévia em integrações em outras multinacionais, o CFO da WEG destacou que o andamento das integrações segue dentro do esperado, seguindo a curva inicialmente projetada inerente a combinação de empresas de grande porte. No caso da Regal, os principais esforços estão no aprimoramento inicial da capacidade de componentes, essencial para viabilizar a verticalização da unidade de negócios. Além disso, mencionou a implementação do SAP como etapa fundamental para efetivamente iniciar a integração das operações. Apesar desses processos ainda em andamento, os negócios fora da América do Norte mantêm uma estrutura mais independente, o que deve possibilitar ganhos administrativos de sinergia já no início de 2025. Em termos de ganho de escala, seria razoável projetar um período de 4 a 5 anos para atingir a melhor eficiência, com uma curva de crescimento exponencial ao longo desse intervalo até o final do período.

Devido à aquisição ser muito recente, ainda é difícil avaliar o processo atual da VOLT. No entanto, a conversa com o André sugeriu que a principal preocupação da VOLT seria manter sua atual participação no mercado, sem perder seu market share. A estratégia inicial seria sacrificar um pouco da margem para aumentar o volume, o que se alinha à estratégia da WEG de, nos próximos anos, conquistar o mercado do leste europeu.

Eleição do Trump e possível impacto tributário no México

Em relação às tarifas adicionais abordadas por Trump para produtos vindos do México, a empresa se vê em uma situação mais favorável, mas reconhece que isso não resolve completamente o cenário. A aquisição da Regal permitiu à empresa estabelecer uma fábrica de motores industriais nos EUA, que atualmente opera com 50% de sua capacidade, o que abre a possibilidade de aumentar a produção localmente, caso seja necessário. No entanto, a situação é mais complicada no segmento de transformadores, onde a capacidade interna é insuficiente e a dependência do México se mantém essencial

A imposição de tarifas adicionais poderia ser um “tiro no pé” para o próprio governo, especialmente para os segmentos de transformadores e motores. Os EUA, atualmente, não possuem capacidade interna suficiente para suprir a demanda por esses produtos, que são amplamente importados. Isso poderia gerar inflação no setor, afetando diretamente a produção de transformadores, que é crucial para a modernização da rede elétrica do país, especialmente considerando que o sistema está envelhecendo e a densidade energética está aumentando.

Dessa forma, o CFO enxerga um possível risco associado a um aumento de tarifas no México, mas acredita que a WEG poderia amenizar parcialmente o impacto com a possibilidade de redistribuição da produção para os Estados Unidos. Além disso, ele enfatiza que essa estratégia não traria benefícios significativos para os EUA e que, provavelmente, não seria tão agressiva como sugerido pelo próprio governo americano.

Guinada do dólar, um sinalizador positivo

Em 2025 o cenário nos mostra uma perspectiva de alta do dólar devido principalmente as atuais preocupações fiscais no Brasil, o qual saiu de R$ 4,92 no início de 2024 para cerca de R$ 6,14 no final na data de publicação do relatório (+24,8% a/a). Sendo assim, com uma dinâmica aparentemente não resolvida, estimamos que o dólar deva permanecer a níveis elevados para o final desse ano e no próximo ano.

Esse cenário se mostra positivo para a WEG, dado que grande parte de sua força produtiva está no Brasil, onde os custos de mão de obra estão alinhados à realidade local, marcada atualmente por menores custos de produção. Por outro lado, com uma presença global consolidada, a maior parte das receitas da companhia é gerada em mercados externos, proporcionando uma significativa exposição ao dólar. Essa estrutura combinada com a produção verticalizada deve permitir que a desvalorização do real frente ao dólar beneficie diretamente suas margens.

Apesar da depreciação do real, esperamos uma compressão de margens em 2025 devido à consolidação completa das operações adquiridas da Regal. Em nossas estimativas, essa integração deve limitar a expansão de margens no próximo ano, mesmo considerando o impacto positivo de uma possível apreciação cambial. No período da aquisição, a divisão apresentava cerca de 6,7% de margem EBITDA, nosso cenário base considera uma expansão exponencial em 5 anos, rumo aos níveis históricos da WEG de 18,5%.

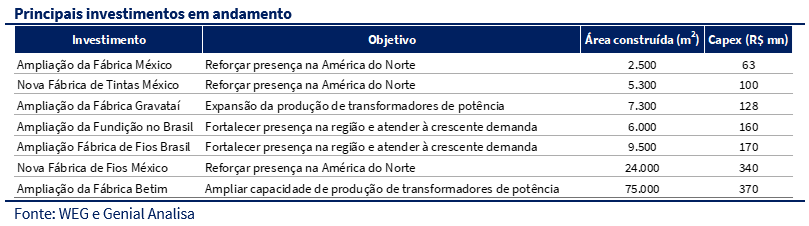

Follow up de investimentos