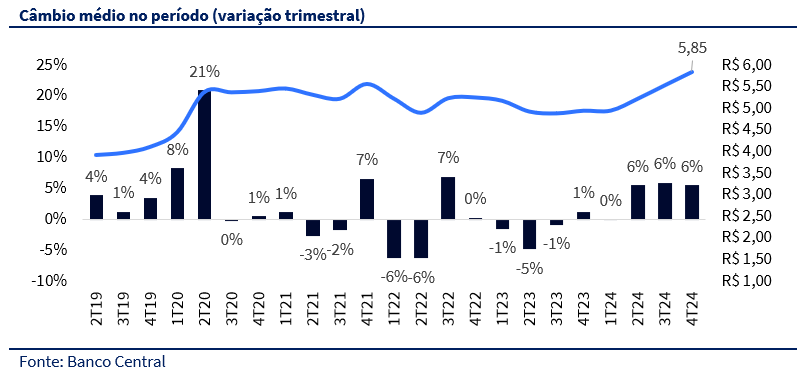

No dia 26 de fevereiro de 2024, antes da abertura do mercado, a WEG divulgará seus resultados referentes ao 4T24. Esperamos um trimestre positivo, sustentado pela estabilidade nos custos e pela valorização do dólar frente ao real (+6% t/t). Como a empresa possui uma estrutura verticalizada e concentra grande parte de seus custos de produção no Brasil, a apreciação cambial tem um efeito imediato na rentabilidade. Além disso, o crescimento anual segue impulsionado pela incorporação da Regal Rexnord.

Olhando para os concorrentes, ABB e Nidec apresentaram crescimento sequencial de receita, mas com pressão sobre margens. Acreditamos que a WEG seguirá uma dinâmica semelhante em volumes, reportando um crescimento robusto da receita, impulsionado principalmente pelo desempenho no mercado externo, que deve compensar a fraqueza do mercado doméstico. O crescimento fora do Brasil também será beneficiado pela desvalorização do real e pela demanda sólida nos EUA e Europa. No que diz respeito às margens, diferentemente das concorrentes, a WEG deve sentir menor pressão, favorecida pela valorização do dólar (+18,2% a/a), que reduz o impacto dos custos de matérias-primas e impulsiona as exportações. Além disso, o mix de produtos segue evoluindo para segmentos mais rentáveis, com maior exposição a produtos de ciclo longo e ganhos de eficiência na cadeia de suprimentos. A estabilidade nos custos de materiais também contribui para a resiliência das margens, com os impactos já absorvidos ao longo dos últimos trimestres.

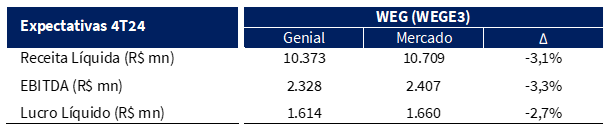

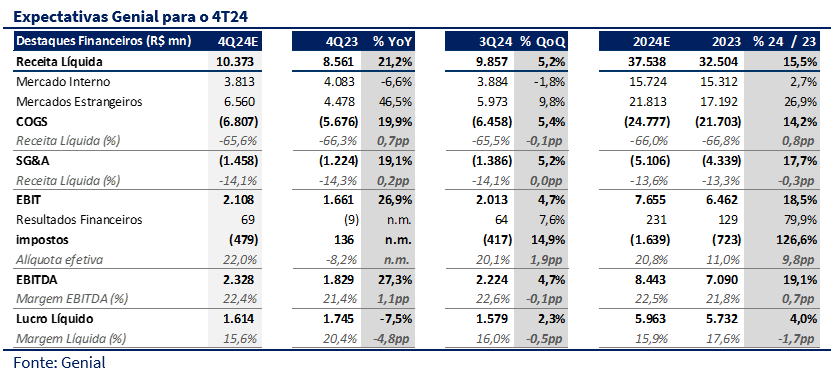

Para o 4T24, projetamos uma receita líquida de R$ 10,4 bilhões (+21,2% a/a, +5,2% t/t), um EBITDA de R$ 2,33 bilhões (+27,3% a/a, +4,7% t/t) e uma margem EBITDA de 22,4% (+1,1pp a/a, -0,1pp t/t). O lucro líquido deve atingir R$ 1,61 bilhão (-7,5% a/a, +2,3% t/t), sendo que, no 4T23, o resultado foi positivamente impactado pelo reconhecimento de R$ 343 milhões em benefícios fiscais concedidos pela Suíça, após a mudança da trading da Áustria para o país. Com base nesses fatores, reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 65,00.

Expectativas em relação aos resultados operacionais

No início de 2024, as projeções indicavam uma dinâmica semelhante à de 2023, com crescimento consistente e um cenário macroeconômico relativamente estável. Excluindo os efeitos das aquisições da Regal Rexnord e da valorização do dólar, a companhia manteve um ritmo de crescimento dentro do patamar de dois dígitos, em linha com seu histórico.

Para o 4T24, esperamos uma receita líquida de R$ 10,4 bilhões (+21,2% a/a, +5,2% t/t), refletindo um crescimento robusto, impulsionado principalmente pelo desempenho no mercado externo (+46,5% a/a), que deve compensar o pior momento no mercado interno (-6,6% a/a). No Brasil, apesar do bom momento no segmento de transmissão de energia, a redução da demanda em geração e a menor atividade industrial limitaram o crescimento da receita doméstica.

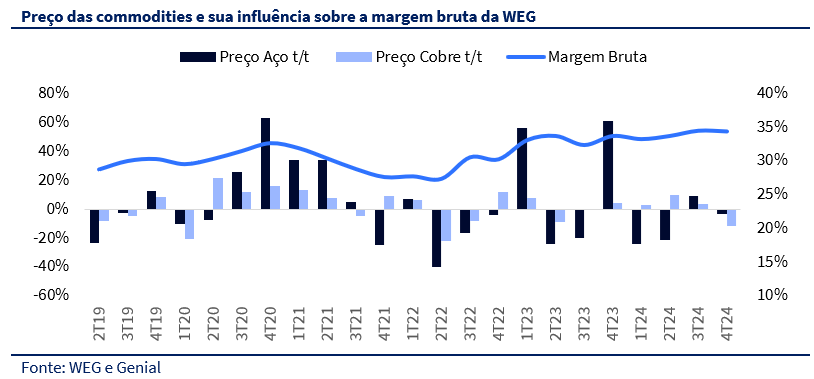

Esperamos que a valorização do dólar frente ao real (+6% t/t, +18,2% a/a) tenha um impacto positivo na margem bruta da WEG no 4T24, dado o seu modelo de negócios altamente verticalizado e a concentração de grande parte dos custos de produção no Brasil. Esse movimento cambial tende a beneficiar a companhia no curto prazo, uma vez que boa parte de suas receitas são dolarizadas, enquanto boa parte dos custos com mão-de-obra permanecem denominados em reais. Acreditamos que esse efeito pode ajudar a amortecer a compressão de margens que sazonalmente observamos no quarto trimestre.

No que diz respeito à rentabilidade, projetamos um EBITDA de R$ 2,33 bilhões (+27,3% a/a, +4,7% t/t), com margem EBITDA de 22,4% (+1,1pp a/a, -0,1pp t/t). Os preços do aço e do cobre, apesar de uma leve oscilação ao longo do ano, permaneceram controlados, isso nos dá uma pista de que não existe tanta pressão por descontos ou reajustes de preços por parte dos principais clientes.

Indicadores setoriais: perspectivas positivas, fortalecidas por um câmbio favorável

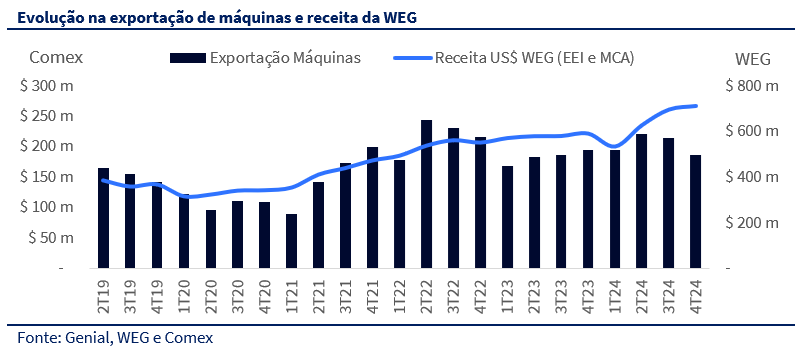

Ao longo dos últimos anos, utilizávamos os dados de exportação de máquinas como um indicador para prever a performance das divisões de eletroeletrônicos industriais, motores comerciais e appliances da WEG nos mercados internacionais. Essa metodologia se mostrou eficiente devido à alta correlação entre as exportações e a receita da companhia, uma vez que a WEG concentra uma grande parte de sua capacidade produtiva no Brasil e envia seus produtos e componentes para suas tradings, que realizam a distribuição em mercados externos.

No entanto, desde a aquisição das divisões Motores e Geradores da Regal Rexnord, observamos uma perda de correlação entre os dados de exportação do Brasil e a receita da WEG no exterior. Com a incorporação da Regal, a empresa passou a contar com capacidade produtiva relevante fora do Brasil, o que reduziu sua dependência das exportações como motor de crescimento. Esse movimento alterou a dinâmica consolidada da receita, uma vez que a companhia agora gera um volume significativo de vendas diretamente em mercados externos, sem que componentes desses produtos necessariamente passem pelo Brasil antes da distribuição.

Dessa forma, embora os dados de exportação apontem para uma desaceleração, entendemos que essa queda não esteja relacionada ao desempenho da WEG no trimestre. No 4T24, os dados de exportações de máquinas indicam uma queda de 12,9% t/t, e de 3,7% a/a. Na contramão, esperamos um leve crescimento de +2,5% t/t para as receitas no mercado externo de EEI e MCA em dólares. Na comparação anual, esperamos um crescimento de +20,8% a/a é impulsionado pela consolidação dos números de Regal.

É importante ressaltar que a guinada do câmbio no final de 2024 deve beneficiar receita externa da WEG e repetir a dinâmica do trimestre do passado. Principalmente, pelo aumento da representatividade das receitas no mercado externo ao longo do ano, saltando de 53% em 2023 para 58% em 2024. Nas nossas estimativas, vemos essa proporção passando de 60% ao longo de 2025.

Trump e tarifas: somando efeitos negativos e positivos, não esperamos grandes impactos

Alguns investidores têm levantado questionamentos sobre os possíveis impactos das tarifas impostas pelos EUA, especialmente considerando a política comercial mais protecionista sob Trump, que pode afetar tanto produtos chineses quanto produtos vindos do México. Embora essas barreiras tarifárias possam trazer desafios pontuais, acreditamos que os impactos diretos para a WEG sejam limitados, dada a estrutura global diversificada da empresa e seu perfil de clientes.

Hoje, cerca de 60% a 65% da carteira da WEG está atrelada a OEMs (fabricantes de equipamentos originais), que tendem a ser menos sensíveis a preço, pois priorizam qualidade, confiabilidade e suporte técnico ao longo do ciclo de vida dos equipamentos. Isso significa que, mesmo em um cenário de tarifas mais agressivas, a elasticidade da demanda para esses clientes não deve ser tão alta a ponto de comprometer volumes de vendas de forma significativa. Além disso, o churn da companhia é historicamente muito baixo, o que sugere uma base de clientes resiliente e fidelizada, menos propensa a mudanças abruptas devido a variações tarifárias.

Por outro lado, caso os produtos chineses se tornem menos competitivos no mercado norte-americano devido às novas tarifas, a WEG pode ganhar participação de mercado nos EUA, especialmente através das marcas Marathon, Rotor e Cemp, que já possuem uma presença relevante na região. Esse efeito pode ser positivo para a companhia, pois além de capturar novos clientes, a empresa poderia otimizar a ocupação de suas fábricas nos EUA, aumentando a diluição de custos fixos e melhorando as margens operacionais a partir de 2025.

DeepSeek e a Incerteza sobre o Capex de Data Centers: Um Novo Risco para a WEG?

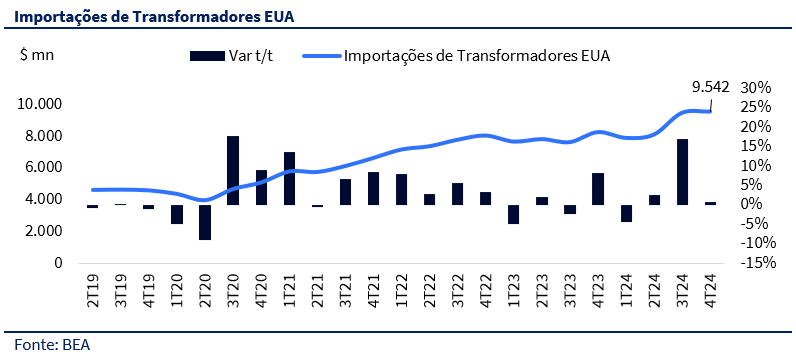

O evento DeepSeek gerou uma reação negativa no mercado, impactando fortemente as ações de empresas que se beneficiam indiretamente da crescente demanda por energia nos EUA – impulsionada pelo avanço da Inteligência Artificial. Essa tendência tem sido um importante vetor de crescimento para a companhia, principalmente através da venda de transformadores e equipamentos para rede elétrica, além da exposição ao mercado de geradores, reforçada pela aquisição da Regal Rexnord.

O gráfico de importações de transformadores nos EUA reforça essa tendência. Observamos um movimento consistente de alta ao longo dos últimos trimestres, com as importações atingindo US$ 9,54 bilhões no 4T24, representando um dos níveis mais elevados da série histórica. Esse aumento expressivo reflete o investimento contínuo na modernização da infraestrutura elétrica nos EUA, com destaque para a necessidade de novos transformadores para suportar tanto a transição energética quanto a expansão da capacidade de data centers.

No entanto, mais do que o desempenho atual, existe uma forte expectativa de crescimento no futuro, o que ajuda a inflar os múltiplos das empresas expostas a esse tipo de tese de investimento. Juntando altas expectativas e uma possível mudança de trajetória, o anúncio da DeepSeek caiu como uma bomba nos mercados após a empresa mostrar que conseguiu treinar um modelo de IA com um gasto significativamente menor do que seus concorrentes. O mercado começou a questionar se os investimentos bilionários projetados para a construção de novos data centers nos próximos anos ainda são necessários na mesma magnitude. Como resultado, as empresas ligadas a essa cadeia, incluindo a WEG, sofreram fortes correções em suas ações, refletindo a preocupação de que o crescimento dos resultados pode não acompanhar as expectativas extremamente elevadas que foram precificadas nos últimos trimestres.

Por ora, não acreditamos que os principais clientes da WEG tenham revisado seus planos de investimento de forma significativa. O setor de data centers segue sendo um dos mais intensivos em consumo de energia, e a necessidade de infraestrutura robusta para suportar a crescente digitalização da economia permanece estruturalmente forte. Seguiremos monitorando os principais indicadores do setor, como volumes de exportação e tendência de preços, que até o momento não sofreram grandes mudanças de curso. Os dados mais recentes mostram uma demanda aquecida e preços (PPI) de transformadores estáveis em patamares elevados.

Solar: mercado local aponta para leve melhora

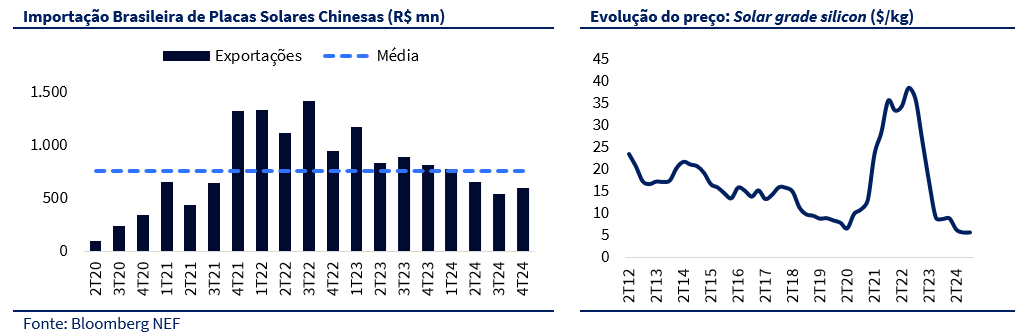

No segmento solar, vemos um processo lento de recuperação, mas com uma dinâmica no 4T24 que já começa a ser diferente do que vimos nos últimos anos. O volume de importações brasileiras de placas solares chinesas apresentou uma tendência de queda ao longo de 2023 e 2024, tendência que começou a se reverter no 4T24. É verdade que apenas um mês não configura tendência, porém esse é o primeiro trimestre em que observamos expansão após 4 meses seguidos de quedas nas importações.

Apesar do cenário deflacionário no preço do solar grade silicon, os volumes de importação de placas solares chinesas pelo Brasil continuam em recuperação. Enquanto o preço do componente sofreu uma queda acentuada desde os picos de 2022, a variação em FOB foi menos intensa, o que indica que o setor uma recuperação da demanda, mesmo em um ambiente de preços mais baixos. Isso sugere que o mercado não está retraindo, mas sim se ajustando à nova realidade de custos menores, o que pode favorecer a acessibilidade e a viabilidade econômica de novos projetos solares.

Para 2025, a expectativa é que o setor retome um crescimento mais sólido, impulsionado por três fatores principais: a necessidade de diversificação da matriz energética, os investimentos em infraestrutura renovável e a estabilização dos preços dos insumos.

Concorrentes: ABB e Nidec apresentaram dinâmicas positivas

Uma outra forma de estimar o direcional dos resultados da WEG é olhando para os concorrentes. Dessa forma, temos uma visão abrangente das tendências e dinâmicas dos diferentes setores em que a companhia opera.

ABB: a empresa reportou um 4T24 misto, com crescimento nas receitas, mas com pressão sobre as margens. O segmento Motion, que tem maior correlação com a WEG, apresentou uma alta de +4,7% a/a, impulsionado por demanda resiliente em motores industriais e sistemas de automação. No entanto, a margem operacional recuou -2,0pp t/t, refletindo um mix de produtos menos favorável e maiores despesas operacionais. Já no segmento Process Automation, as receitas cresceram +3,9% a/a, sustentadas por demanda forte na indústria de processos, mas com leve queda na margem operacional. O backlog do segmento Motion teve uma leve alta de +0,8% t/t, o que indica uma recuperação gradual da entrada de pedidos, mas sem um ritmo acelerado de crescimento.

Nidec: também apresentou crescimento de receita, mas com deterioração de margens. No segmento Appliance, Commercial and Industrial Products (ACIM), a receita avançou +6,0% a/a, mas a margem operacional caiu -1,5pp t/t, refletindo desafios de custo e um ambiente competitivo mais pressionado. Já no segmento Machinery, que inclui motores menores e automação industrial, o crescimento foi de +9,4% a/a, com margens mais estáveis. A desaceleração na entrada de pedidos e um ambiente de precificação mais desafiador foram pontos de atenção, especialmente no mercado de motores comerciais, que tem alta correlação com a WEG.

Os resultados de ABB e Nidec indicam uma tendência positiva para a receita da WEG no 4T24, mas com possíveis desafios em rentabilidade. O crescimento de receitas observado nas concorrentes sugere que a demanda por motores industriais e sistemas de automação segue resiliente, o que corrobora a expectativa de um trimestre sólido para a WEG. A valorização do dólar frente ao real ajuda a mitigar a compressão sazonal que normalmente ocorre no período. Como a companhia possui uma estrutura altamente verticalizada, com custos de produção concentrados no Brasil e receitas parcialmente dolarizadas, esse movimento cambial tende a favorecer a rentabilidade no curto prazo. Esse efeito pode diferenciar a WEG de concorrentes como ABB e Nidec, que enfrentaram pressão sobre margens recentemente, em um ambiente de precificação mais desafiador.

Nossa visão e recomendação

O ano de 2025 promete ser mais fraco para o segmentos de ciclo curto no Brasil bem como os segmentos ligados a atividade industrial principalmente em decorrência do efeito do juros altos na economia. Acreditamos que o Brasil deve encolher em termos de representatividade não só pelos resultados mais fracos, mas também pelo aumento dos resultados fora do Brasil por conta da consolidação da Regal.

Enxergamos potenciais upsides na consolidação da Regal Rexnord, embora reconheçamos que o processo de integração seja complexo e demorado, algo que pode levar de quatro a cinco anos para atingir sua plena eficiência. No 1º trimestre de consolidação, os números surpreenderam positivamente, mas no 2º trimestre, o desempenho já refletiu um cenário mais alinhado com a realidade, o que é natural em processos dessa magnitude. A WEG tem um histórico de verticalização da produção, mas para replicar esse modelo na Regal, será necessário primeiro investir em capacidade de componentes, algo que a empresa ainda não possui na escala necessária para atender essa nova estrutura. Por fim, a integração dos SAPs deve trazer maior integração e eficiência na gestão, permitindo sinergias relevantes já no início de 2025.

Atualmente enxergamos as ações de WEGE3 negociando a um EV/EBITDA de 26,0x e a um P/E de 37,9x projetado para 2025. Mantemos nossa recomendação de COMPRA para WEG, com preço-alvo de R$ 65,00, considerando a combinação de crescimento sólido e expansão gradual de margens que devem proporcionar bons retornos para os acionistas.