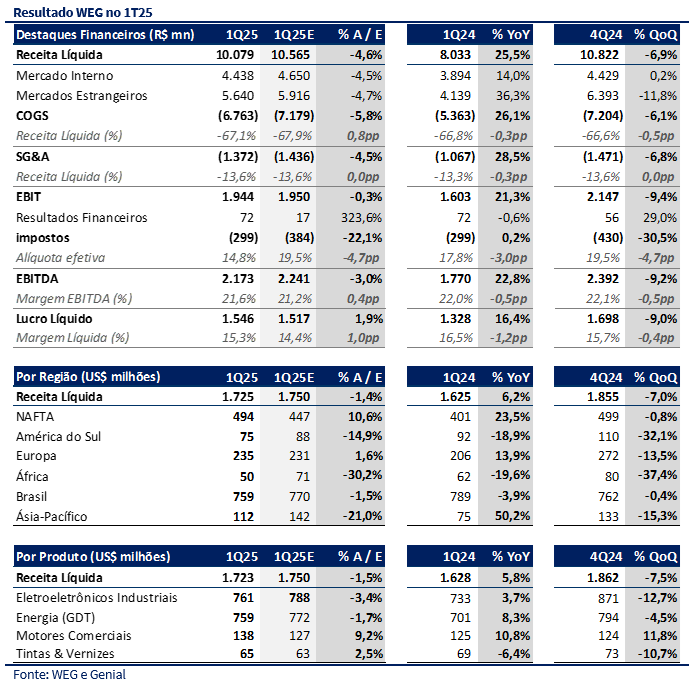

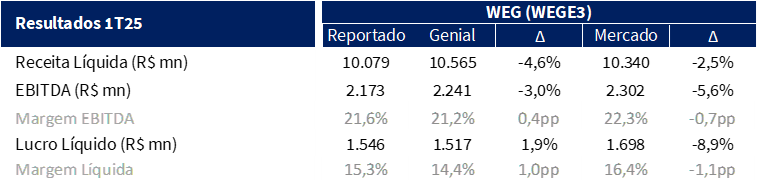

Hoje (30), antes da abertura do mercado, a WEG reportou um fraco resultado no 1T25, dentro das expectativas de receita, mas com compressão de margens um pouco maior do que o consenso esperava. A receita líquida foi de R$ 10,079 bilhões (–2,5% vs. consenso), o EBITDA chegou a R$ 2,173 bilhões (–5,6% vs. consenso) e o lucro líquido somou R$ 1,546 bilhões (+1,9% vs. nossa projeção). As margens refletem a desaceleração sazonal do 1T, agravada pela apreciação do real e por um mix mais exposto a produtos de ciclo curto.

A margem EBITDA de 21,6% ficou 0,4 pp acima da nossa estimativa, mas 0,5 pp abaixo do consenso, puxada pelo real forte e pelo mix de produtos de menor rentabilidade. O segmento solar e de Motores Comerciais & Appliance teve um desempenho melhor que a média em volume no Brasil, mas, justamente por ter margens históricas inferiores, acabou pesando no consolidado. Além disso, as aquisições da Regal e outras operações ainda estão em fase de ramp-up, sem entrega plena de sinergias, o que deve continuar pressionando a margem operacional nos próximos trimestres. A alíquota efetiva de 17,8% surpreendeu positivamente, ante nossa projeção de ~19,5%, possivelmente por conta de incentivos fiscais relacionados à produção de motores na Zona Franca (isso já havia ocorrido no 3T24). Esse benefício tributário pode ter sido o principal driver para que o lucro líquido superasse levemente as nossas estimativas, apesar da maior compressão de margem operacional.

No 1T25, a WEG registrou receita líquida de R$ 10.078,57 milhões (+25,5 % a/a e –6,9 % t/t). O EBITDA foi de R$ 2.172,99 milhões (+22,8 % a/a e –9,0 % t/t), com margem de 21,6 % (–0,4 pp a/a e –0,5 pp t/t). O lucro líquido ajustado somou R$ 1.546,04 milhões (+16,4 % a/a e –8,8 % t/t), enquanto o ROIC de 12 meses ficou em 33,2 % (–5,7 pp a/a e –1,0 pp t/t), impactado pela consolidação das aquisições da Regal e pelos investimentos em expansão.

Para 2025, mantemos nossa projeção de margem EBITDA em 21,8 %, abaixo dos 21,6 % observados no 1T25. Ainda assim, acreditamos que as sinergias iniciais das aquisições e o efeito favorável do câmbio proporcionarão gradual recomposição de margens ao longo do ano. Mais uma vez, vemos na reação do mercado um movimento exagerado: apesar da volatilidade de curto prazo, o balanço da WEG segue sólido, com geração de caixa robusta e alavancagem controlada. Mantemos nossa tese de que a empresa é “à prova de crises”, beneficiada por mix diversificado, verticalização e posicionamento global. As sinergias das aquisições devem começar a aparecer já no 2T25, abrindo espaço para recomposição gradual de margens. Seguimos com recomendação de COMPRA, com preço-alvo de R$ 65,00. Vemos a atual correção mais como uma oportunidade de entrada do necessariamente uma mudança estrutural na tese.