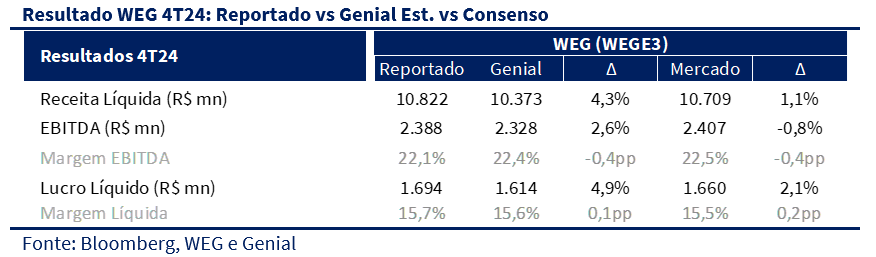

Hoje (26), antes da abertura do mercado, a WEG divulgou resultados mistos no 4T24. A companhia superou as expectativas de receita e EBITDA, mas a compressão da margem EBITDA para 22,1% (-0,4pp abaixo do esperado) pode gerar uma reação negativa inicial do mercado, que historicamente não recebe bem quedas de rentabilidade. Apesar disso, a deterioração da margem foi menos intensa do que a observada em ABB e Nidec, que também enfrentaram pressões de custos. Nossa projeção já indicava um recuo em relação ao 3T24 (22,6%), mas a intensidade da queda foi maior do que o previsto.

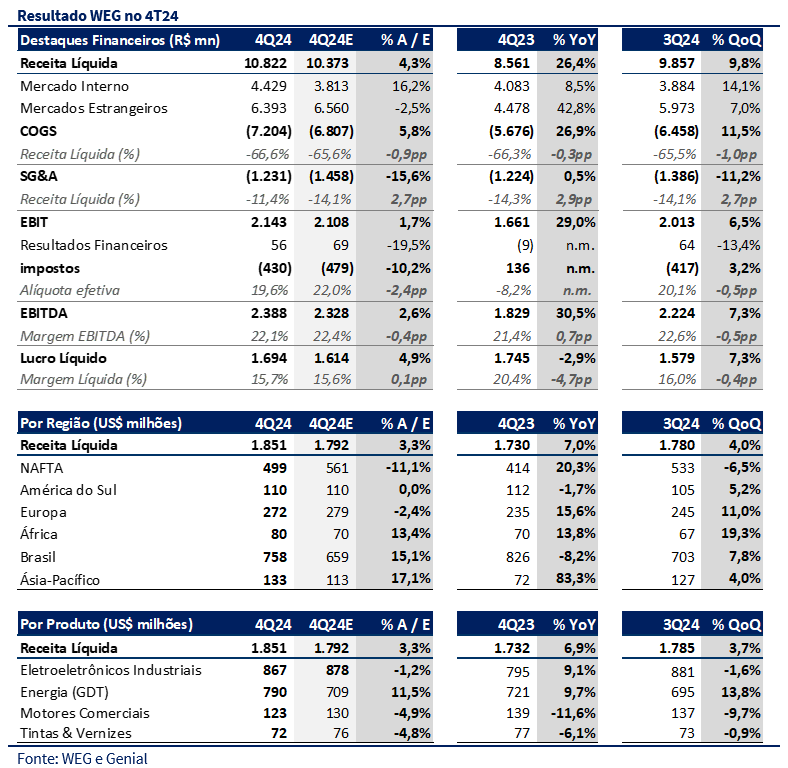

O principal fator para essa compressão de margem foi o aumento da representatividade dos custos de materiais, que passaram de 45,7% para 48,7% da receita líquida. Esse movimento reflete não apenas a alta do cobre nos trimestres anteriores, mas também o mix de produtos vendidos, com um peso maior de GTD Brasil, impulsionado pela recuperação do setor solar. Como esse segmento tem menor verticalização, ele aumenta o peso dos insumos no custo total, reduzindo a captura de margem. Como reflexo, a margem bruta caiu 1,1pp t/t, um impacto superior ao esperado, sugerindo que essa pressão pode persistir ao longo de 2025. Esse impacto nos custos foi parcialmente compensado pela redução do SG&A, que caiu como percentual da receita, favorecido pelo efeito positivo da valorização cambial de 6% no trimestre, dado que a estrutura de custos da WEG tem despesas com pessoal majoritariamente denominadas em reais.

No 4T24, a WEG registrou receita líquida de R$ 10,822 bilhões (+26,4% a/a e +9,8% t/t). O EBITDA foi de R$ 2,388 bilhões (+30,5% a/a e +7,3% t/t), com margem EBITDA de 22,1% (+0,7pp a/a e -0,5pp t/t). O lucro líquido ajustado foi de R$ 1,694 bilhão (-2,9% a/a e +7,3% t/t), enquanto o ROIC atingiu 34,2% (-5,0pp a/a e -2,9pp t/t), impactado pela consolidação das aquisições da Marathon, Rotor e Cemp, além dos investimentos em expansão.

Para 2025, nossa projeção de margem EBITDA é de 21,8%, abaixo dos 22,1% reportados no 4T24. No entanto, acreditamos que exista uma opcionalidade de recomposição de margens, à medida que as primeiras sinergias das aquisições comecem a se materializar já no 1T25.

Reiteramos nossa recomendação de COMPRA para WEG, com preço-alvo de R$ 65,00.

Mercado interno forte, mas margem comprimida

Na nossa visão, os resultados do 4T24 da WEG foram mistos, superando as nossas projeções de receita e EBITDA, mas ficando em linha com as estimativas do consenso de mercado. A grande decepção foi a compressão da margem EBITDA, que finalizou o trimestre em 22,1% (+0,7pp a/a e -0,5pp t/t) ficando -0,4pp abaixo do esperado. Embora o mercado tenda a reagir negativamente a quedas de margem, o recuo da WEG foi menos intenso do que o observado em concorrentes como ABB e Nidec.

Na ABB, a margem operacional do segmento Motion caiu para 18,7% (-2,0pp t/t), refletindo um mix de produtos menos rentável e um aumento de despesas operacionais. Já na Nidec, a margem operacional do segmento ACIM (Appliance, Commercial and Industrial Motors) caiu para 11,0% (-1,5pp t/t).

A valorização do dólar frente ao real ajudou a mitigar a compressão da margem EBITDA, amortecendo parte dos impactos do aumento nos custos de materiais e da mudança no mix de produtos vendidos. A WEG possui uma estrutura altamente verticalizada, com custos de produção concentrados no Brasil, especialmente em despesas com pessoal que não são dolarizadas.

No 4T24, a WEG registrou receita líquida de R$ 10,8 bilhões (+26,4% a/a e +9,8% t/t) sendo que a surpresa veio do mercado interno, com crescimento de +21,6% t/t em GTD e mais de +10,2% t/t em Eletroeletrônicos Industriais, impulsionado por uma demanda mais forte do que o esperado. Esse crescimento reforça a mudança no mix de produtos que impactou negativamente a margem já que o principal fator para a compressão de margem EBITDA foi o aumento da representatividade dos custos de materiais, que passaram de 45,7% para 48,7% da receita líquida. Com maior peso de GTD Brasil, impulsionado pela recuperação da geração solar centralizada. Como esse segmento tem menor verticalização, ele eleva a participação dos insumos no custo total, reduzindo a captura de margem.

Como reflexo, a margem bruta caiu 1,1pp t/t, um impacto superior ao projetado, sugerindo que essa pressão pode persistir ao longo de 2025. Esse impacto negativo nos custos, foi parcialmente compensado pela redução do SG&A, que caiu como percentual da receita, amortecido pelo efeito positivo da valorização cambial de 6% no trimestre. Por conta da estrutura de custos da WEG, com despesas com pessoal majoritariamente denominadas em reais. Dessa forma, apesar do EBITDA nominal de R$ 2,4 bilhões (+30,5% a/a e +7,3% t/t), a margem EBITDA foi de 22,1% (+0,7pp a/a e -0,5pp t/t) comprimindo menos que a margem bruta.

Quando olhamos para o lucro líquido de R$ 1,7 bilhão (-2,9% a/a e +7,3% t/t), a comparação ano contra ano a variação negativa é influenciada por um evento não recorrente no 4T23, quando a empresa recebeu R$ 343 milhões em benefícios fiscais após a transferência de sua trading para a Suíça. Ajustando esse efeito, o lucro líquido teria crescido +20,8% a/a, com margem líquida acima da projetada, mas ainda inferior ao 3T24, devido à compressão da margem EBITDA.

Outro fator que contribuiu positivamente para o resultado na última linha foi a alíquota de imposto. Esperávamos que viesse próxima do 3T24, cera de 22%, mas acabou surpreendendo para baixo, ficando em 19,6%. Isso pode estar relacionado a uma maior concentração de receitas no Brasil e ao aproveitamento de benefícios fiscais regionais, além do efeito da incorporação das receitas das operações adquiridas no exterior, que já começaram a ganhar maior representatividade no consolidado.

Nossa visão e recomendação

O mercado tem altas expectativas em relação à WEG, o que torna a empresa mais sensível a pequenas decepções em margens, especialmente considerando seu valuation elevado. A reação negativa das ações, que caem mais de 6% no intraday, reflete um movimento de correção natural, mas não altera a tese de longo prazo da companhia. Apesar da compressão da margem EBITDA no 4T24, a WEG continua entregando crescimento sólido de receita e EBITDA, o que sustenta sua posição como uma das líderes globais em equipamentos elétricos.

Para 2025, projetamos uma compressão adicional na margem EBITDA, impactada pela consolidação total das operações adquiridas (Marathon, Rotor e Cemp), que operam com rentabilidade inferior à média da WEG. Nossa projeção de margem é de 21,8%, abaixo dos 22,1% reportados no 4T24, mas acreditamos que a empresa pode recompor parte dessa margem ao longo do ano, à medida que as sinergias das aquisições comecem a se materializar já no 1T25.

Além da integração das aquisições, outros fatores podem impactar a performance da WEG em 2025. Entre eles, destacamos os efeitos das tarifas impostas pelos EUA sob a nova gestão de Trump, que podem representar tanto desafios quanto oportunidades para a companhia, e o impacto do evento DeepSeek, que levantou dúvidas sobre o Capex para data centers e pode afetar a demanda por infraestrutura elétrica nos EUA. Exploramos esses temas em mais detalhes na nossa prévia do 4T24.

Apesar da compressão de margem para 2025, o crescimento nominal de receita contribui para uma forte expansão dos resultados da WEG em 2025. Seja pela apreciação do dólar, ou pela consolidação das adquiridas, o ano deve ser de retomada de crescimento. Ou seja, apesar dos múltiplos elevados para 2024, observamos uma compressão relevante para 2025. Nas nossas contas, WEG hoje negocia a um EV/EBITDA de 21,0x e um P/E de 30,7x para 2025, abaixo da sua média histórica.

Mantemos nossa recomendação de COMPRA, com preço-alvo de R$ 65,00, considerando que a combinação de crescimento consistente e expansão gradual de margens deve continuar proporcionando bons retornos para os acionistas.