Encerrado o pregão dessa quinta-feira (08/ago), a Yduqs reportou as cifras referentes ao 2º trimestre de 2024. Foi um resultado fraco, em meio a um trimestre com uma dinâmica monótona no setor de educação – dado que os ciclos de captação dos segmentos presencial e de medicina acontecem nos trimestres ímpares. O destaque fica para a BU Premium, enquanto os segmentos Presencial e EAD apresentam retração de receita, refletindo pressões sobre o ticket médio e queda na captação do ensino digital.

Sem grandes avanços em nenhuma linha, o ponto positivo foi a leve expansão da rentabilidade operacional – mesmo com um fraco crescimento de top line e despesas de marketing e provisionamento ainda crescendo de maneira relevante a/a – demonstrando uma dinâmica de recuperação sequencial após uma forte queda no último trimestre.

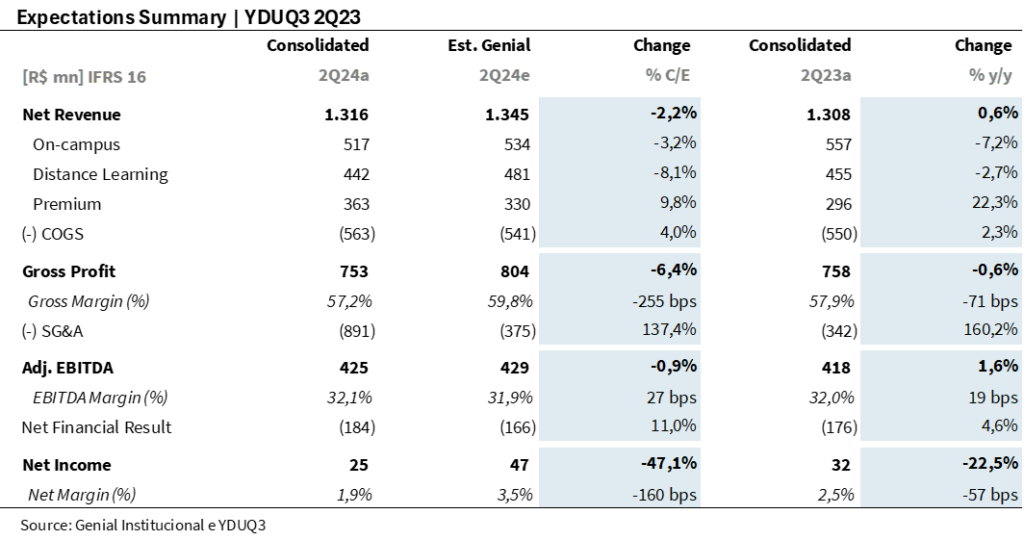

O resultado reportado confirma nossas expectativas de que as perspectivas de lucro devem ficar concentradas ao longo do 2º semestre.

BU Premium

A receita da unidade Premium foi destaque no trimestre, crescendo 22% a/a – refletindo um sólido crescimento na base de alunos (+19,2% a/a), aliada a uma expansão do ticket médio no semestre (+5% vs. 1S23).

A graduação de medicina continuou apresentando sólido crescimento da base de alunos (+10% a/a), resultado da maturação dos cursos e de um forte ciclo de captação no 1S24. Na graduação IBMEC, a base de alunos expandiu +11% a/a, com destaque para o incremento de alunos nas unidades Faria Lima (+200% a/a) e Barra (+15% a/a).

BU Ensino Digital

A receita do EAD retraiu -3% em relação ao ano passado – refletindo uma menor captação no período, além de uma redução do ticket médio.

A base de alunos da graduação cresceu 1,8% a/a – impactada por uma queda de 11,1% a/a da captação no trimestre. Na base de alunos total (inc. Vida Toda), observamos um incremento de 2,9% a/a.

Entendemos que o ticket médio (-3,7% a/a) foi impactado pela queda na captação (ticket da captação é beneficiado pelo efeito do DIS), além de um menor ticket de veterano neste ano, dada a maior penetração de modelos de ticket constante.

BU Presencial

A receita do Presencial apresentou uma retração de -7,2% a/a – principalmente em função (i) da dedução do FG-Fies no 2T23, que resultaram em uma receita incremental de R$ 10m no ano passado, e (ii) uma maior pressão sobre o ticket médio (-8,7% a/a).

Por outro lado, a base de alunos do Presencial apresentou crescimento (+2,0% a/a) pelo 2º trimestre consecutivo, após um longo período de redução. Entendemos que essa performance pode ser explicada pela forte captação do semestre, aliada a manutenção das taxas de renovação.

Redução no G&A salva a rentabilidade operacional

Com uma performance mais fraca de top line no trimestre, não observamos uma diluição de custos – gerando uma pressão de -71bps a/a sobre a margem bruta consolidada.

O crescimento das despesas comerciais (em relação a receita) impactou negativamente o resultado operacional – com pressões vindo tanto de despesas com marketing (+90bps a/a), quanto de um maior provisionamento (+170bps a/a).

A aceleração das despesas de PDD pode ser atribuída ao forte ciclo de captação de 2023. Contudo, o impacto é menor sequencialmente (+210bps no 1T24), dada a menor captação no trimestre e uma boa recuperação de dívidas inativas.

Ainda assim, a forte redução das despesas G&A (-260bps a/a) mais do que compensou a aceleração das despesas comerciais, evitando uma queda de rentabilidade operacional. Entendemos que a redução das despesas G&A pode ser atribuída principalmente a uma menor linha de pessoal (-32% a/a), devido ao menor impacto de remuneração variável e eficiências de estrutura.

O EBITDA aj. foi consolidado em R$ 425m (+1,6% a/a; -0,9% vs. Est. Genial), com uma margem de 32,1% (+19bps a/a; +27bps vs. Est. Genial).

Lucro líquido ajustado avança 9% a/a

Com um impacto negativo do SWAP das dívidas pesando sobre as despesas financeiras, o resultado financeiro veio mais pesado do que projetávamos (-R$ 166m Est. Genial vs. -R$ 184m reportado). Somando isso a impactos não recorrentes negativos sobre o lucro no montante de -R$ 31m, a companhia reportou um lucro abaixo de nossas projeções.

O lucro líquido totalizou R$ 25m (-22,5% a/a). Excluindo efeitos não recorrentes, o lucro líquido ajustado foi de R$ 56m (+9,0% a/a), com uma margem líquida de 4,3% (+30bps a/a).

Tabela 1. Estimativas Genial vs. Consolidado Yduqs 2T24 (IFRS 16; R$ milhões).