Encerrado o pregão dessa segunda-feira (17/mar), Yduqs reportou o resultado de seu 4º trimestre. Foi um resultado satisfatório!

Como os trimestres pares não são trimestres de captação, então o mercado já havia se preparado para um fraco crescimento de top line, uma vez que o 3º trimestre já sinalizava que as verticais presencial e digital viria muito abaixo de seu principal concorrente, Cogna.

Isso já era dado, contudo, nos surpreendeu positivamente o rigoroso controle sobre custos e despesas da companhia, principalmente, em relação a despesas com vendas e marketing e PDD.

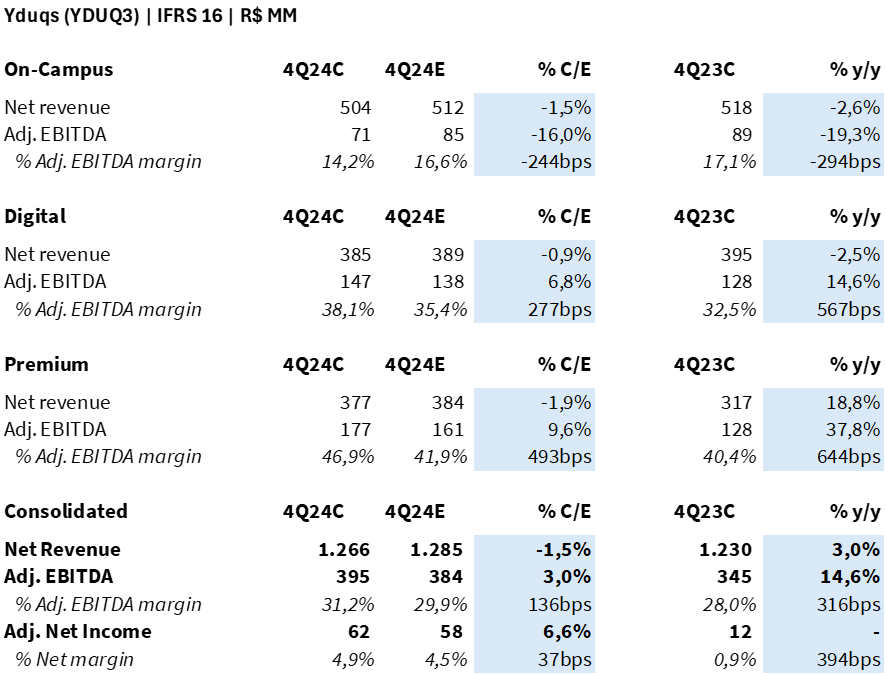

Abrindo por BU, a vertical Premium (medicina + IBMEC) se mostrou mais forte que o esperado, apresentando um EBITDA 9,6% acima de nossa projeção e mais do que compensando o fraco resultado do Presencial, que se consolidou 16% abaixo de nossa estimativa.

Com o resultado, a companhia entregou o primeiro conjunto do guidance: de EPS para 2024, que ficou no quartil inferior do guidance, com EPS de R$ 1,65; e Capex, que nominalmente é parecido com o de 2023, mas em termos de faturamento alcança 8,7% da receita líquida (vs. 9,1% em 2023).

Apesar da alavancagem financeira se manter constante em 1,6x, 2025 abre o espaço para ser um ano de forte geração de caixa sem a necessidade de dispêndio de amortização de dívida, uma vez que as debêntures com vencimento no ano já foram amortizados em janeiro.

Com a sinalização de que o Capex voltará a rodar entre 7% e 8% do faturamento da companhia, acreditamos que seja factível a companhia alcançar o bottom do guidance de EPS para 2027.

Encerrando 2024 com um EPS de R$ 1,65, o lucro líquido precisaria crescer a uma taxa constante de 22,5%/ano para atingir R$ 3,00 em 2027.

Premium

Conforme nossas expectativas, a BU Premium segue sendo o destaque – consolidando um crescimento de +19% a/a de receita no trimestre, atingindo R$ 377m (-2% vs. Est. Genial). A performance reflete o sólido crescimento da base de alunos (+25% a/a), aliado ao maior ticket médio, tanto em medicina (+3% a/a), quanto no IBMEC (+5% a/a).

A graduação em medicina segue apresentando um robusto crescimento na base de alunos (+14% a/a) – refletindo a maturação dos cursos, o sólido ciclo de captação no ano e a aquisição da Edufor. A base de alunos da graduação no IBMEC aumentou +40% a/a, com destaque para o incremento de alunos na unidade da Faria Lima (SP) (+125% a/a).

Digital

Em meio a um cenário ainda desafiador para a BU Digital, a vertical apresentou uma queda de -3% a/a da receita líquida, totalizando R$ 395m (-1% vs. Est. Genial). Novamente, o desempenho negativo reflete a redução da base de alunos, além de uma dinâmica de ticket menos favorável.

A captação segue pressionada (-7% a/a), implicando em uma redução da base total de alunos da graduação (-3% a/a). Na base de alunos total (inc. Vida Toda), observamos uma redução mais suavizada de -0,3% a/a.

Entendemos que o ticket médio (-0% a/a) segue impactado pela menor captação do ano (considerando que o ticket da captação é beneficiado pelo efeito do DIS), além de uma redução do ticket de veterano neste ano (-8,2% a/a), dada a maior penetração de modelos de ticket constante.

Presencial

Na BU Presencial, a receita retraiu -2,6% em relação ao ano anterior, chegando a R$ 504m (-2% vs. Est. Genial). Entendemos que o leve aumento da base de alunos total (+4% a/a) foi compensado pela dinâmica negativa no ticket (-5% a/a).

Assim como no último trimestre, a o crescimento da base de alunos Semipresencial (+41%) compensou totalmente a pressão vindo de uma menor base no segmento Presencial (-6% a/a). Por outro lado, o menor ticket do Semipresencial segue pressionando o ticket médio total da graduação (-5% a/a).

Consolidado

Conforme nossas expectativas, o sólido desempenho da BU Premium mais que compensou a retração de faturamento das outras verticais – permitindo um avanço de +3% a/a do topline consolidado, para R$ 1,3b (-1,5% vs. Est. Genial).

Tendências positivas em despesas. Assim como antecipamos em nossa prévia de resultados, observamos um cenário mais favorável nas despesas operacionais – com uma redução das despesas de PDD (-3,2% a/a), estratégia mais leve de marketing e um menor provisionamento de remuneração variável.

Nas despesas comerciais, a companhia consolidou ganhos de eficiência tanto em despesas com marketing (-10bps a/a), quanto em despesas com provisionamento (-110bps a/a).

Nas despesas G&A, observamos uma sólida diluição (-30bps a/a), principalmente atribuída a uma menor linha de pessoal (-7% a/a), devido ao menor impacto de remuneração variável e eficiências de estrutura.

Nesse contexto e com um mix de receita mais favorável (maior penetração da BU Premium), observamos um avanço de +15% a/a do EBITDA ajustado – atingindo R$ 395 milhões (+3% vs. Est. Genial) e vindo +4% acima das projeções do consenso. A margem EBITDA aj. atingiu 31,2% – um sólido aumento de +320bps em relação ao ano passado.

No resultado financeiro, entendemos que o trabalho de liability management que a companhia vem realizando permitiu uma continuidade da redução das despesas financeiras líquidas (-7% a/a). Essa entrega é resultado, principalmente, da redução do spread da dívida da companhia, que encerrou o trimestre em CDI + 1,2% (-50bps a/a).

Combinando o desempenho operacional positivo ao resultado financeiro mais favorável em relação ao ano anterior, observamos uma forte recomposição do lucro líquido ajustado (exc. não recorrentes) – atingindo R$ 62 milhões (vs. R$ 12m no 4T23) e superando o consenso em +7%.

Fluxo de caixa

O fluxo de caixa operacional atingiu R$ 327m (+289% a/a), com uma conversão de caixa de 122% (+59p.p. vs. 4T23). A melhora foi impulsionada por três fatores principais: (i) crescimento de +101% no EBITDA ex-IFRS 16; (ii) redução de -74% a/a dos impostos, refletindo ganhos de eficiência tributária; e (iii) um desempenho positivo na gestão do capital de giro.

A variação positiva do capital de giro (+R$ 63m) foi explicada, principalmente, por uma melhora na gestão de recebíveis – beneficiada por processos mais eficientes na cobrança de juros e multas, além da menor participação da receita DIS. Além disso, a gestão mais eficiente de contratos com fornecedores reduziu o impacto do contas a pagar.

Tabela 1. Estimativas Genial vs. Consolidado Yduqs 4T24 (IFRS 16; R$ milhões).