Semana com quedas intensas para ativos de risco, principalmente para aqueles que mais sofrem influência de políticas monetárias mais restritivas. Entre os principais ativos monitorados, apenas o VIX (Índice de Volatilidade), dólar e algumas commodities (energéticas) “sobreviveram” nessa semana. Mercado brasileiro não passou ileso, com quase todas as empresas do índice Bovespa apresentando perdas semanais. Destaque de baixa para varejistas que também sofreram com ruídos fiscais.

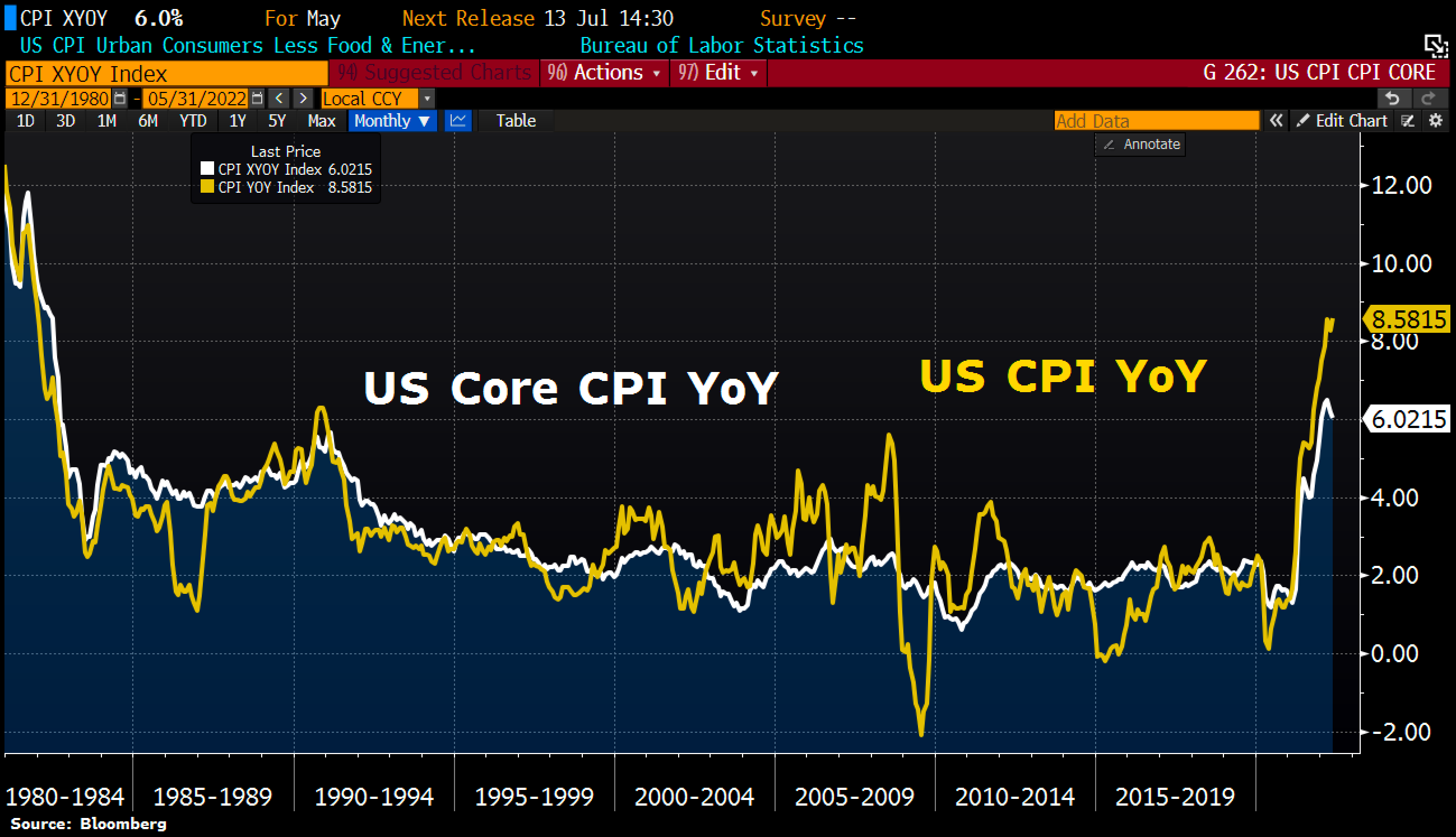

Inflação nos EUA, maior desde 1981

Preços ao consumidor nos EUA voltaram a acelerar em maio, alcançando maior nível desde 1981.

Apesar de uma redução no ritmo de alta dos bens de consumo (linha vermelha), custos com serviços (linha verde) continuam acelerando, e agora no ritmo mais intenso desde 1991.

A reação dos mercado foi intensa com abertura das curvas de juros nos EUA, fortalecimento do dólar e queda dos ativos de risco (ações, bonds, criptoativos). Na próxima semana teremos FOMC (Comitê de Política Monetária) e investidores aguardam ansiosos pelos próximos passos do Fed.

Fragmentação na Zona do EURO

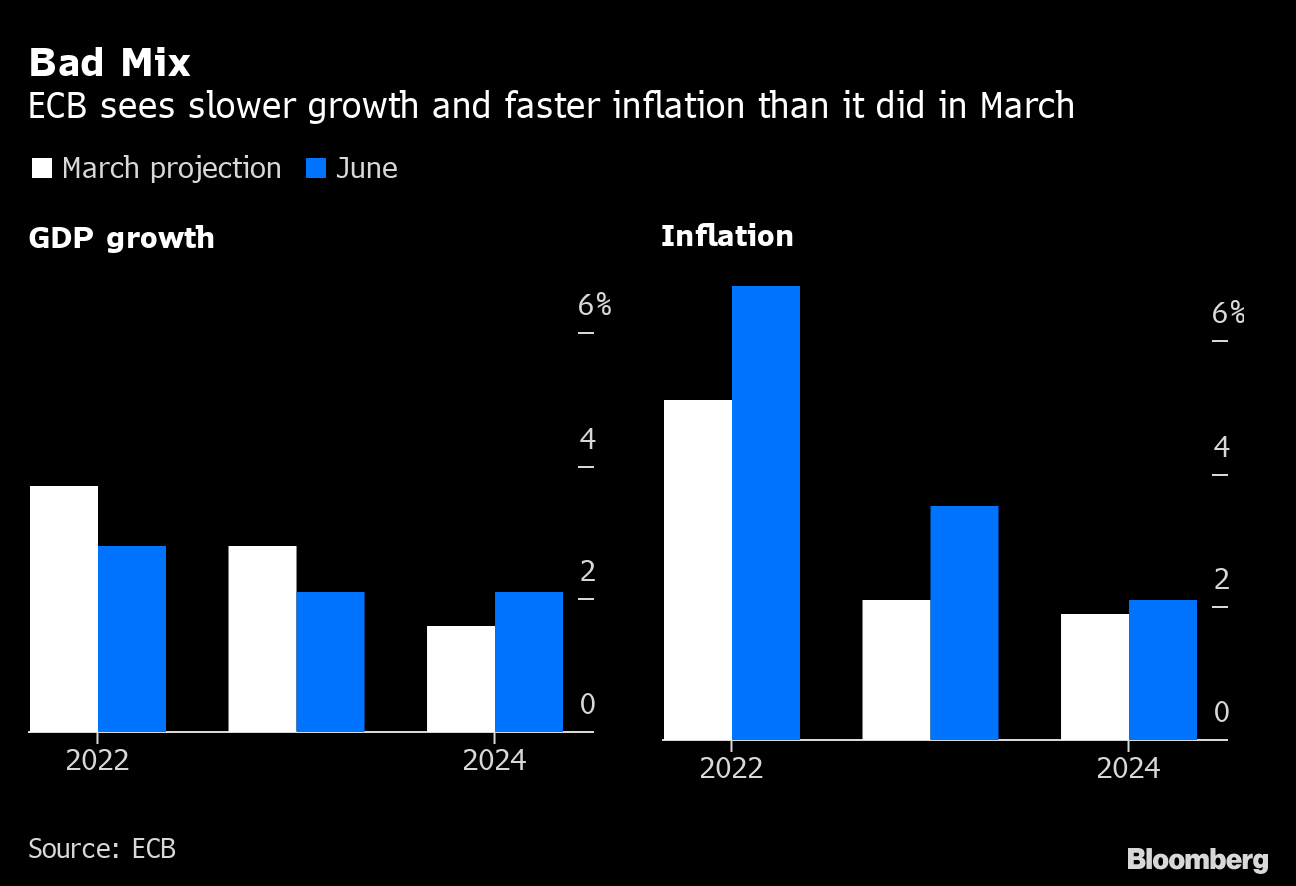

Banco Central Europeu (BCE) definiu seus próximos passos de política monetária na última quinta-feira (9/6). BCE sinalizou que pretende elevar juros em julho e em setembro, mas se as perspectivas de inflação se deteriorarem no médio prazo, eles poderão elevar ainda mais os juros.

A semana também trouxe questionamentos sobre o risco de fragmentação da Zona do Euro. Esse processo decorre de uma única política monetária a ser executada pelo BCE, mas diversas situações fiscais diferentes entre os países membros. Esse aumento na percepção de risco fez com que o spread entre os títulos de 10 anos da Alemanha e Itália ficasse no maior patamar desde 2020.

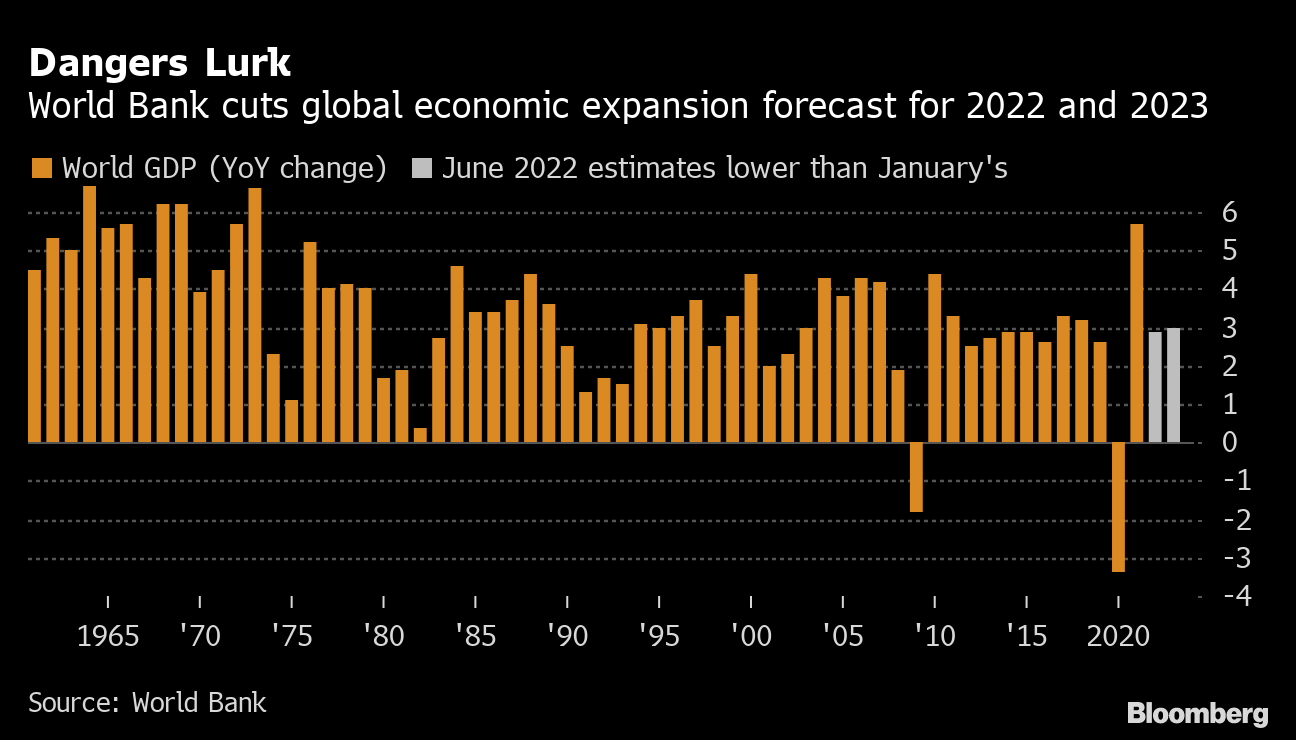

Segundo o Banco Mundial, a economia global pode estar caminhando para anos de crescimento fraco e preços crescentes (inflação), uma combinação tóxica dos anos 1970 (estagflação) que testará a estabilidade de dezenas de países que ainda lutam para se recuperar da pandemia.

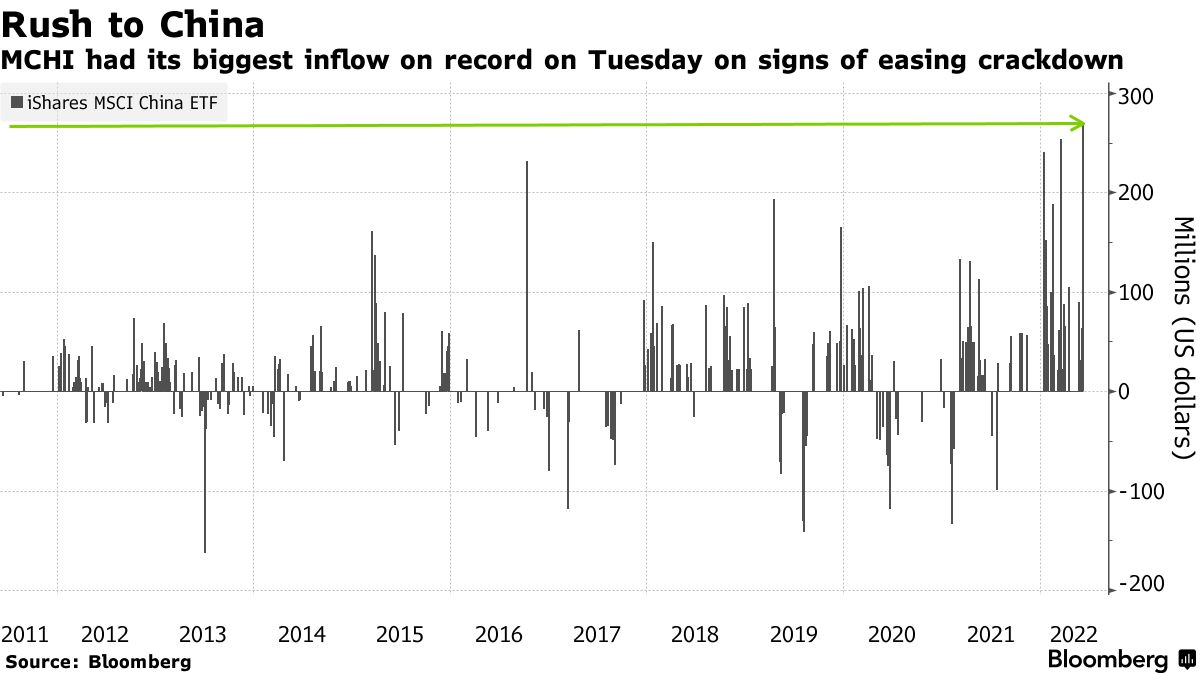

China na contramão do mundo

Apesar da situação ainda desafiadora na China por conta da pandemia (covid-19), ETFs ligadas à ações chinesas aprestaram captação de US$ 7,2 bilhões, maior nível desde 2021.

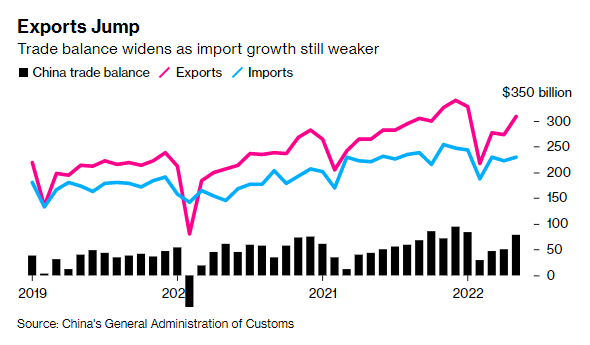

Dados apresentados nessa semana mostraram uma recuperação no volume de exportações e importações com resultado da balança comercial vindo acima das expectativas.

Brasil, percepção fiscal trouxe pressão para ações

Quase nenhuma ação pertencente ao índice bovespa subiu nessa semana, por conta do cenário externo volátil e da piora na percepção fiscal, que trouxe uma valorização do dólar ante o real e provocou uma abertura na curva de juros.

Essa piora foi justificada pela desconfiança do mercado sobre a condição fiscal brasileira após o avanço de pautas para subsídios dos combustíveis e ainda pressões para ajustes salariais no funcionalismo público.

Nosso time fez um relatório completo sobre essa situação e seus impactos:

▪️ Zeragem de impostos federais e teto para o ICMS: Não existe almoço grátis.

▪️ Orçamento impositivo e risco eleitoral

Por outro lado, houve uma sinalização positiva da inflação no país, após divulgação do dados do IPCA, índice oficial de inflação, calculado pelo IBGE que mostrou uma inflação ainda em patamar elevado, mas passando por uma possível desaceleração.

▪️ IPCA (maio/22): Inflação aumenta 0,47% m/m com desaceleração dos alimentos e administrados

Cenário Macroeconômico – Jun/2022: Atividade versus Inflação

PIB avançou 1,0% no primeiro trimestre do ano, com destaque para os setores de serviços e externo. Por outro lado, os investimentos (FBKF), o setor agropecuário e a indústria extrativa decepcionaram. Para o 2º trimestre, projetamos avanço de 0,5% t/t, com crescimento em 2022 de 1,5%.

Projetamos IPCA em 9,4% ao final de 2022, em um cenário inflacionário adverso com os choques agrícolas e energéticos decorrentes da guerra na Ucrânia, além da piora das cadeias globais de suprimento com os lockdowns na China. Caso o PLP/18 (redução do ICMS) seja aprovado no Congresso, a projeção de inflação deve se reduzir em 1,2 a 1,5 p.p. dependendo do repasse aos consumidores.

Política monetária avançará para território ainda mais contracionista, com Selic em 13,5% a.a. Avaliamos que a taxa se manterá nesse patamar até o 2º trimestre de 2023. Impacto da política monetária sobre a atividade econômica ficará mais evidente ao longo do 2º semestre de 2022, em que projetamos desaceleração econômica.

Resultado mais recente das contas públicas melhor que o esperado, com o setor público consolidado apresentando superávit primário de 1,5% do PIB nos últimos 12 meses. O endividamento público terá queda em 2022, com a melhora do resultado primário e aumento do deflator do PIB. A redução do ICMS pode reverter nossa projeção de superávit para um pequeno déficit primário em 2022. Além disso, o aumento do custo da dívida estará no radar, diante do significativo aumento da taxa Selic.

Forte demanda interna mantém a economia americana aquecida mesmo diante da forte contração do PIB no primeiro trimestre. Sinais de uma inflação mais persistente reforçam a necessidade de uma Fed Funds rate em território contracionista em 2022.

Destaques Corporativos

✅ Azul (AZUL4) e Gol (GOLL4): Gol e Azul divulgaram os dados de tráfego aéreo do mês de maio. De maneira geral, o cenário segue turbulento para as companhias aéreas principalmente por conta do noticiário político. Mesmo com pressão sobre os custos, foi possível observar uma melhora substancial na oferta e na demanda de assentos, facilitando o repasse de preços por parta das companhias aéreas aos consumidores.

✅ Análise Inicial Gerdau (GGBR4): nossa recomendação para a GGBR4 é de COMPRAR. Os principais destaques estão na forte geração de caixa, sobretudo aproveitando o ano histórico de 2021 obtendo um Free Cash Flow Yield de 21,5% em 2021A, com estimativa de 19,1% em 2022E. Além disso, a empresa deve se manter em condições de pagar dividendos, com um Dividend Yield saindo de 12,5% em 2021A para 9,2% em 2022E.

⚠️Petz (PETZ3) despencando: 2022 vem sendo um ano conturbado para os acionistas da Petz no que diz respeito a performance da ação da empresa. A ação PETZ3 acumula uma queda de -25% no ano, o que atrelamos majoritariamente por conta do cenário macroeconômico que estamos vivendo e acontecimentos que não necessariamente irão afetar a valorização das ações da empresa no longo prazo.

✅PetroRecôncavo (RECV3): Conforme esperado e antecipado em nossas notas (para maiores informações, clique aqui – “PetroRecôncavo: Mais Informações Sobre o Polo Bahia-Terra”) , A PetroRecôncavo anunciou uma Oferta Pública Primária e Secundária de ações (na oferta primária, os recursos obtidos pela emissão de novas ações irão para o caixa da empresa.

Mundo Cripto

Nosso time subiu um relatório completo sobre as soluções de segunda camada que estão surgindo no mundo Cripto. Essas soluções visão “resolver” o problema da escalabilidade, principalmente da rede Ethereum que apresenta hoje taxas de transação pouco atrativas e causam amarras no crescimento da utilização do protocolo.