Pontos de destaque:

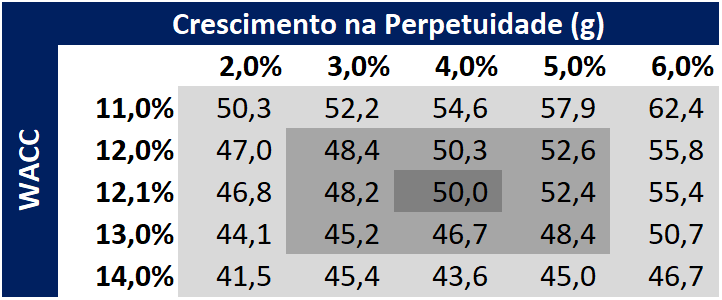

Estamos iniciando cobertura de M. Dias Branco (MDIA3) com recomendação de COMPRA com Target Price 12M de R$ 50,00, considerando (i) um WACC de 12,1%; (ii) uma taxa de crescimento de longo prazo (g) de 4% e (iii) um múltiplo justo de saída de 12,0x (em linha com a performance histórica da companhia).

Consideramos ainda uma expansão de margem EBITDA de ~9% 2022A para ~17% 2028E, com a companhia retomando, sequencialmente, o patamar observado em 2017, dado avanço de marcas premium e retomada de market share impulsionada pelo (i) crescimento nas regiões Sul, Sudeste e Centro-Oeste e (ii) recuperação do segmento de biscoitos no Nordeste.

Elencamos cinco pontos centrais da nossa tese de investimento: (i) Setor relacionado ao aumento de renda disponível da população; (ii) Inflação (IPCA), variação cambial, preço de embalagem e custo de mão de obra também são importantes drivers do setor; (iii) M. Dias Branco possui liderança no Brasil nos segmentos de massas e biscoitos; (iv) Parte do crescimento da companhia viabilizado por aquisições relevantes; (v) Tendência de queda do trigo e do óleo de palma são ventos favoráveis para os próximos trimestres.

Resumo da tese

Setor ligado a renda da população. O consumo de biscoitos e massas é algo diretamente relacionado com o aumento da renda disponível da população e, portanto, empresas que atuam nesse setor tendem a apresentar desempenho sensível a variações da economia do país em que estão inseridas. Os produtos de menor valor agregado são os mais sensíveis a renda.

A M. Dias Branco possui mais de 20 marcas, que atingem perfis de consumidores de todas as classes sociais, por meio de segmentos de entrada, mainstream e premium, sendo as duas primeiras, como seus nomes sugerem, correspondentes a produtos de menor valor agregado.

Nos últimos anos, a companhia acabou perdendo market share devido a, principalmente, queda nos volumes de venda das marcas mainstream e de entrada, após repassar o aumento do custo do trigo e do óleo de palma no preço dos produtos antes de seus concorrentes.

Com a tendência de queda nas commodities, avanço da M. Dias Branco no segmento premium, e iniciativas da companhia para retomar market share via crescimento nas regiões Sul, Sudeste e Centro-Oeste e recuperação do segmento de biscoitos no Nordeste, acreditamos que atualmente seja um momento interessante de se investir nos papéis da companhia.

Maior companhia do setor e com extensa história. A maior empresa do setor no Brasil é a M. Dias Branco, a qual completou, em 2023, 70 anos de história. A maior parte de seu faturamento é oriundo do Nordeste, porém, ao longo dos últimos anos, a companhia vem ampliando sua diversificação regional a fim de reduzir sua dependência desta região, ampliando sua atuação nas regiões Sul, Sudeste e Centro-Oeste, em especial, com produtos de maior valor agregado, como achocolatados, snacks e healthy food (importante avenida de crescimento).

Marcas conhecidas, modelo de negócios sólido e liderança de mercado. A M. Dias Branco é dona de marcas de massas e biscoitos bastante conhecidas pelos brasileiros, como Adria, Vitarella, Isabela, Estrela e Piraquê. Evidência deste reconhecimento é o fato da Adria ter sido Top of Mind no Brasil, em 2022, pelo 3º ano consecutivo na categoria Macarrão, Isabela ter sido Top of Mind no Rio Grande do Sul, em 2023, pelo 33º ano consecutivo nas categorias massas e biscoitos, e a própria M. Dias Branco ter sido Top of Mind no Ceará, em 2023, pelo 3º ano consecutivo, na categoria “Marca que representa o Ceará”.

Além disso, segundo estudo da Kantar Worldpanel de 2020, sobre o consumo de alimentos no Brasil, as marcas da M. Dias Branco estão presentes em 91,1% dos lares brasileiros. Na região Sul, esse número sobe para 92,4%, na Grande SP, vai para 95,9%, no Grande Rio, 98,2%, e nas regiões Norte e Nordeste, a penetração dos produtos da companhia chega a atingir 99,9% dos domicílios.

Observa-se ainda que, mais recentemente, com a aquisição da Latinex e da Jasmine, a companhia também passou a deter marcas de alimentos saudáveis, como a denominada Fit Food. Acreditamos que o segmento de healthy food seja uma importante avenida de crescimento para a companhia.

No geral, trata-se de uma companhia sólida e com liderança de mercado no país nos principais segmentos em que atua. A M. Dias Branco teve suas ações listadas na bolsa desde 2006, sob o ticker MDIA3 e no Novo Mercado. Além disso, ela possui uma interessante política de distribuição de proventos, distribuindo, desde 2021, no mínimo 60% do lucro líquido disponível em 5 pagamentos por ano. Para 2024, projetamos um dividend yield de 3,0%.

Mas a companhia depende de um cenário macroeconômico positivo favorável para entregar um bom desempenho. A forte dependência de uma apreciação do real para que a companhia apresente bom desempenho (dado insumos serem em dólar e o faturamento, quase que em sua totalidade, em reais) desagrada.

Porém, ventos favoráveis adiante devem impactar positivamente os próximos trimestres, e vejo um upside interessante. Devemos observar, ao longo dos próximos trimestres, uma gradual expansão das margens da companhia, dado tendência de queda observada nas commodities que representam parte relevante dos custos da empresa, como o trigo e o óleo de palma, que nos agrada.

Além disso, vejo a companhia apresentando boas vantagens competitivas e um upside relevante, com premissas conservadoras. Assim, iniciamos a cobertura de M. Dias Branco (MDIA3) com uma recomendação de COMPRA com um Target Price 12M de R$ 50,00.

Visão geral do setor

Setor cíclico e sensível a renda. O setor de alimentos, no geral, costuma ser defensivo e de caráter inelástico, devido a sua necessidade e essencialidade na vida das pessoas. No entanto, o setor de massas e biscoitos é cíclico, sendo consideravelmente sensível a renda.

A ciclicidade do setor é justificada pelo fato de massas e biscoitos possuírem substitutos próximos e mais baratos. No caso de massas, temos o arroz como substituto próximo, e no de biscoitos, temos pães como substitutos. Além disso, biscoitos são alimentos pouco essenciais.

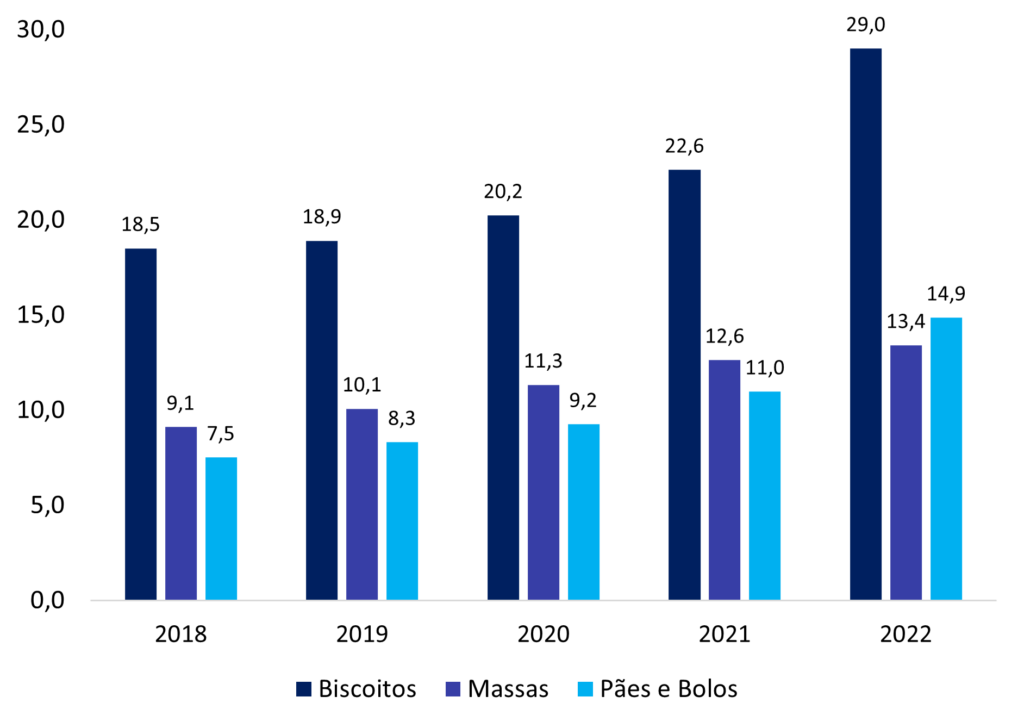

De acordo com a ABIMAPI (Associação Brasileira das Indústrias de Biscoitos, Massas Alimentícias e Pães & Bolos Industrializados), o mercado de massas, biscoitos, pães e bolo industrializados movimentou R$ 65,3b em 2022 (crescimento de 25,1% na base anual).

Gráfico 1. Vendas no Brasil (R$ Bilhões)

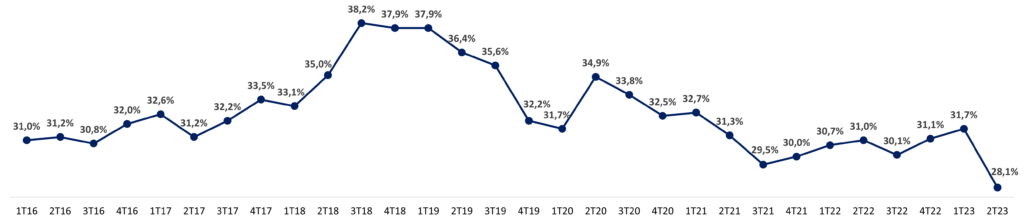

Market share de M. Dias Branco no patamar de ~30%. A M. Dias Branco possui ~30% do market share do mercado de massas e biscoitos. De 2016 a 2023, seu market share tem oscilado entre ~30% a ~40%, e, a despeito do setor ter crescido entre 2018 e 2022 no Brasil, o market share da companhia apresentou uma retração em massas, de 38,2% no 3T18 para 28,1% no 2T23, e também em biscoitos, de 36,0% no 1T19 para 32,0% no 2T23.

Essa queda no market share foi mais acentuada de 2020 a 2022, período em que a margem EBITDA da companhia também retraiu, de 13,4% para 8,9%, e ocorreu em virtude da estratégia da M. Dias Branco de repassar com maior rapidez que seus peers, o aumento nos custos com sua matéria-prima (decorrente da pandemia e da guerra Rússia-Ucrânia), a fim de proteger suas margens. A companhia acabou perdendo participação de mercado e não conseguiu proteger integralmente suas margens.

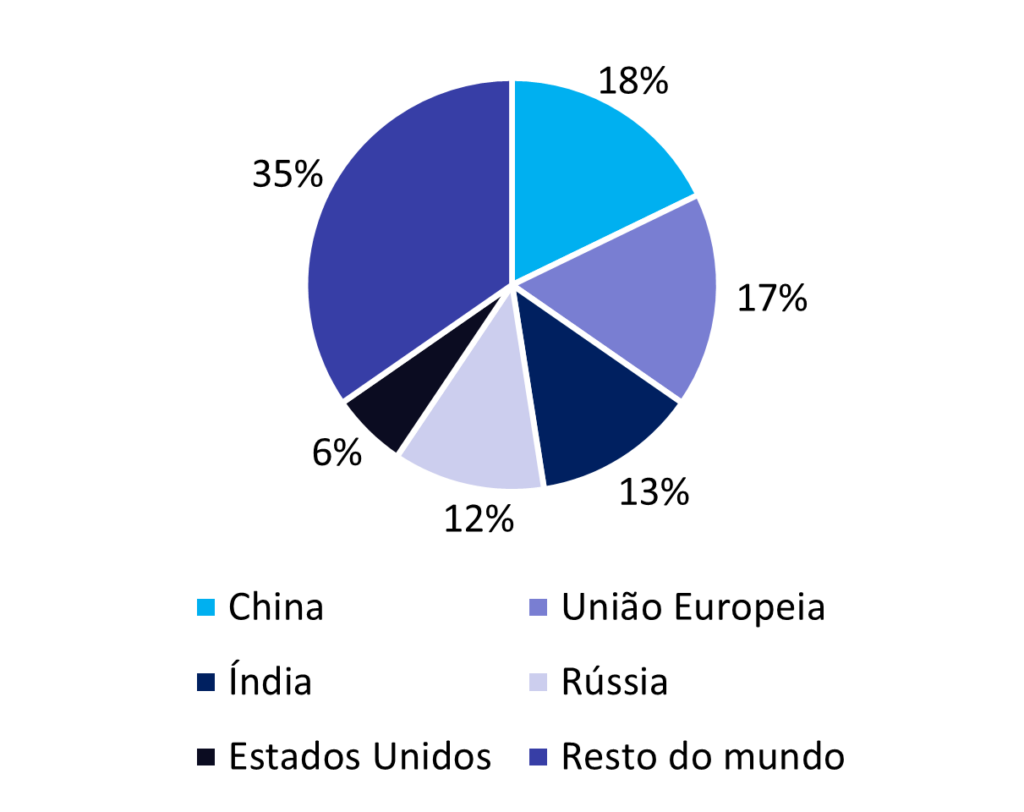

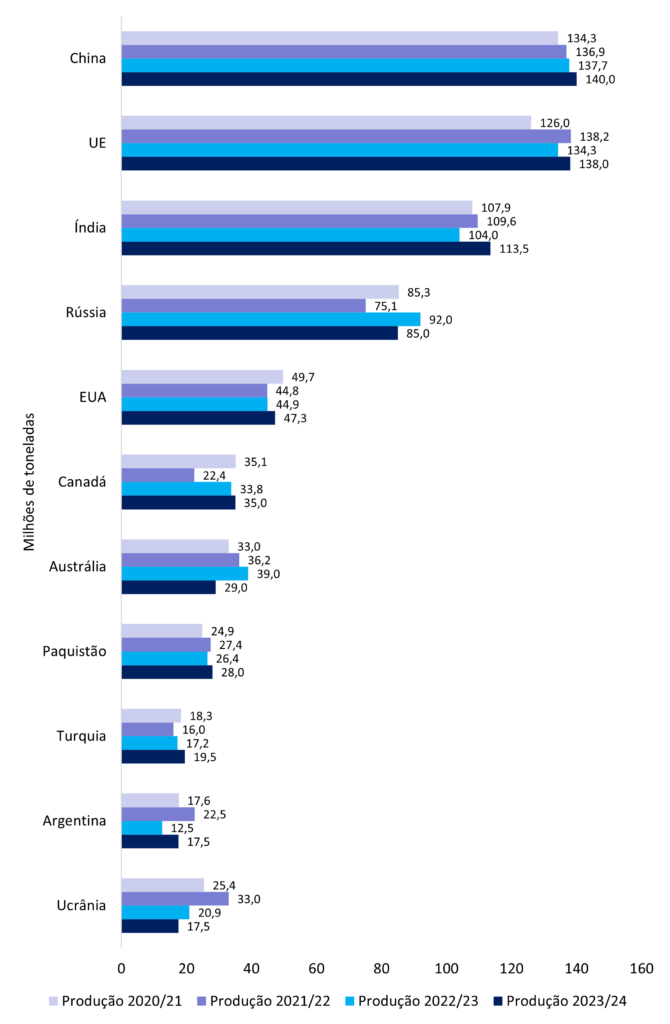

Trigo como matéria-prima mais relevante do setor. A principal matéria-prima utilizada na fabricação de massas, biscoitos, torradas e bolos, é o trigo. Aproximadamente 66% dessa commodity é produzido pela União Europeia e por 4 países (China, Índia, Rússia e EUA).

Gráfico 2. Principais Países Produtores de Trigo

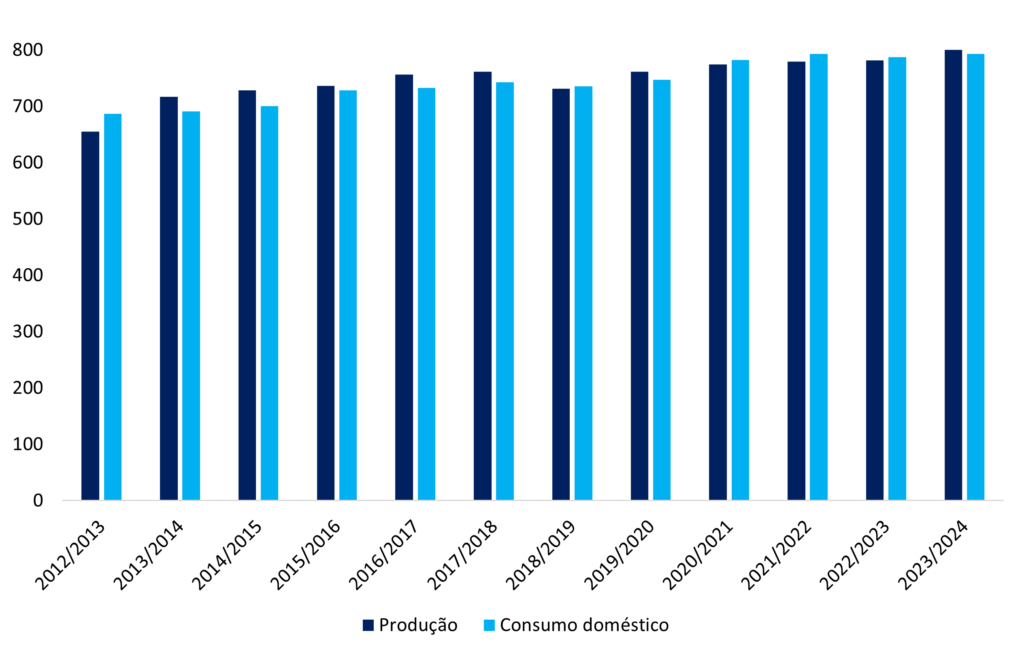

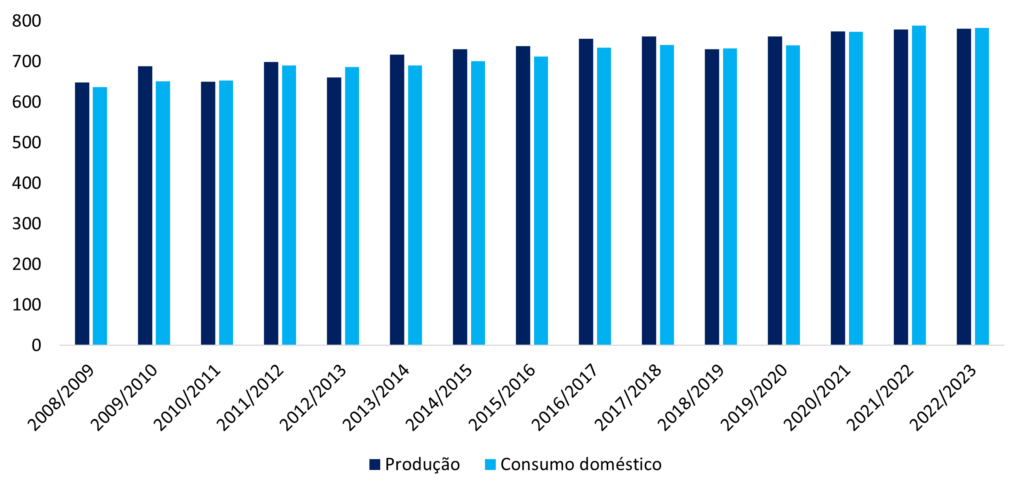

Produção e consumo de trigo no mundo. Quando olhamos para os dados de produção e consumo de trigo na última década, observamos um crescimento. Segundo o USDA, a safra 23/24 está estimada em uma produção mundial de 790m de toneladas métricas (MTM), apontando para um ligeiro aumento da produção mundial de 0,38% em relação à safra anterior 22/23. Isto deve contribuir para a manutenção da tendência de queda do trigo, que, por sua vez, favorece uma expansão de margens da M. Dias Branco.

Gráfico 3. Produção e Consumo Mundial de Trigo (em MTM)

O setor no Brasil

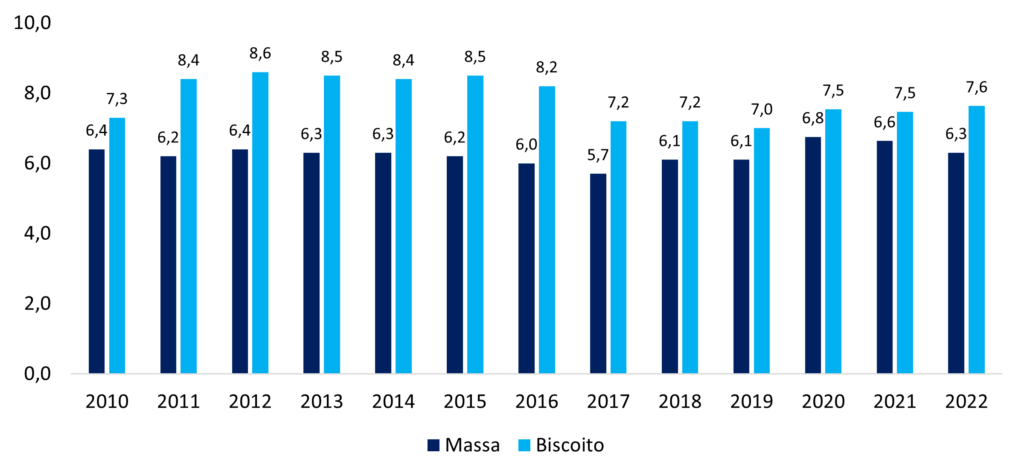

Consumo no Brasil é baixo. No país, o consumo de massas e biscoitos per capita encontra-se abaixo da média mundial. Enquanto o consumo per capita de massa caiu a um CAGR de -0,13% a.a. desde 2010 até 2022, o consumo per capita de biscoitos cresceu a um CAGR de 0,37% a.a.

Assim, o consumo per capita de massas saiu de 6,40 kg/ano em 2010 para 6,30 kg/ano em 2022, e o consumo per capita de biscoitos subiu de 7,30 kg/ano em 2010 para 7,63 kg/ano em 2022.

Gráfico 4. Consumo per Capita de Massas e Biscoitos (kg/ano)

Trigo

Mesmo com um consumo fraco e de baixo crescimento, a produção doméstica de trigo não é o suficiente para suprir o consumo no Brasil. Desta forma, o país acaba sendo bastante dependente de importações dessa commodity. O trigo oriundo da Argentina responde por cerca de 70% do total importado.

Tabela 1. Nível de Estoque Brasileiro de Trigo (em 1000 T)

Nota-se que esta necessidade do Brasil de importar trigo gera uma alta dependência do desempenho da safra da Argentina. Em 2022, houve uma quebra de safra de 44% da produção de trigo na Argentina, decorrente da pior seca das últimas décadas.

Gráfico 5. Maiores Produtores Mundiais de Trigo (em 1000 T)

Observa-se que, na safra 2021-2022, a Argentina produziu 22,5 MTM de trigo, dos quais 16,2 MTM foram destinados à exportação, valor recorde para o país. Já na safra 2022-2023, foram produzidos 12,5 MTM de trigo pela Argentina.

Esse menor nível de produção apertou a balança do Mercosul, fazendo com que o Brasil precisasse importar trigo de outras regiões, como do Uruguai, do Mar Báltico e da América do Norte. Já para a safra atual, o USDA prevê um crescimento para 17,5 MTM, ainda abaixo do patamar visto na safra 2021-2022.

Assim, o cenário do Brasil precisar importar trigo de demais regiões deve permanecer. Ainda em relação ao trigo, observa-se que a volatilidade do preço dolarizado desta commodity também gera impactos relevantes.

Guerra entre a Rússia e a Ucrânia têm impactado o preço do trigo no mercado internacional. Um ponto bastante relevante a ser monitorado e que gera alto impacto na dinâmica de oferta e demanda global do trigo, e, consequentemente, nos preços dessa commodity no mercado internacional, é a evolução da guerra entre Ucrânia e Rússia.

Como visualizado no gráfico, tanto a Ucrânia quanto a Rússia são importantes produtores de trigo. Devido ao conflito, a Ucrânia teve de reduzir consideravelmente sua produção de trigo, e a Rússia, em virtude das sanções ocidentais impostas, reduzir seu volume de trigo exportado.

Ambos os fatores contribuem para uma redução na oferta global de trigo, e, consequentemente, pressionam o preço da commodity no mercado internacional. Assim, à medida que o conflito se intensifica, mais a cotação do trigo é pressionada.

Não renovação da participação da Rússia no acordo do Mar Negro prejudica a cotação do trigo. Em julho de 2023, a Rússia anunciou a não renovação de sua participação em um acordo que possibilitava os ucranianos exportarem grãos pelo Mar Negro. Devido a isso, a Ucrânia atualmente pode exportar seus grãos, como o trigo, apenas por rotas alternativas, que podem encarecer a exportação.

Óleo de palma

Óleo de palma é a segunda matéria-prima mais relevante para o setor, após o trigo. Além do trigo, outra matéria-prima importante para o setor é o óleo de palma. E, assim como o trigo, a produção doméstica não é suficiente para atender todo o consumo nacional.

Os principais produtores de óleo de palma do mundo são a Indonésia e a Malásia, que respondem por cerca de 85% da produção mundial, de acordo com estimativas do USDA. Nota-se ainda que, devido suas diversas utilidades, a produção e consumo global do óleo de palma apresentam um bom ritmo de crescimento.

Desde a safra de 2008/2009 até a de 2022/2023, a produção de óleo de palma saiu de 648,7 milhões de toneladas métricas (MTM) para 780,6 MTM, e o consumo doméstico de 636,8 MTM para 783,0 MTM.

Gráfico 6. Produção e Consumo Mundial de Óleo de Palma (em MTM)

Ventos favoráveis

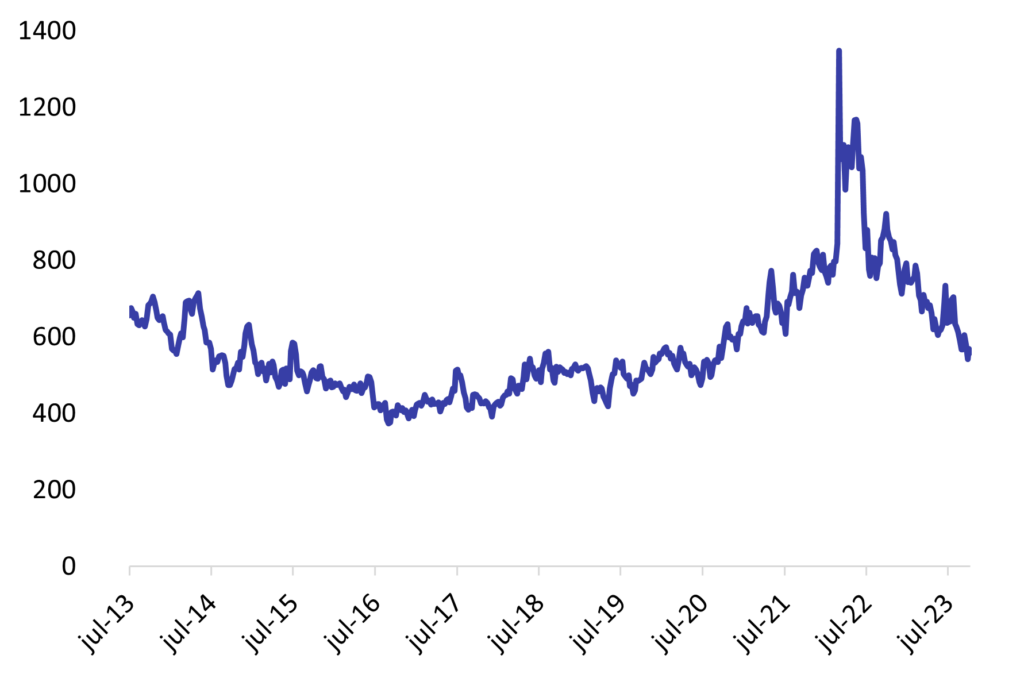

Tendência de queda. Após a forte alta observada nos últimos anos nas cotações do trigo e do óleo de palma, pode-se observar que, atualmente, os preços de ambas commodities se encontram em tendência de queda.

Uma vez que o trigo e o óleo de palma, representam ~35% e ~12% dos custos da M. Dias Branco, a queda em suas cotações favorecem, de modo relevante, uma expansão de margens da companhia. Segundo nossas projeções, sua margem EBITDA deve expandir de ~9%, entregue em 2022, para ~17% ao final dos próximos 5 anos, retornando ao patamar visto em 2017, crescendo sequencialmente.

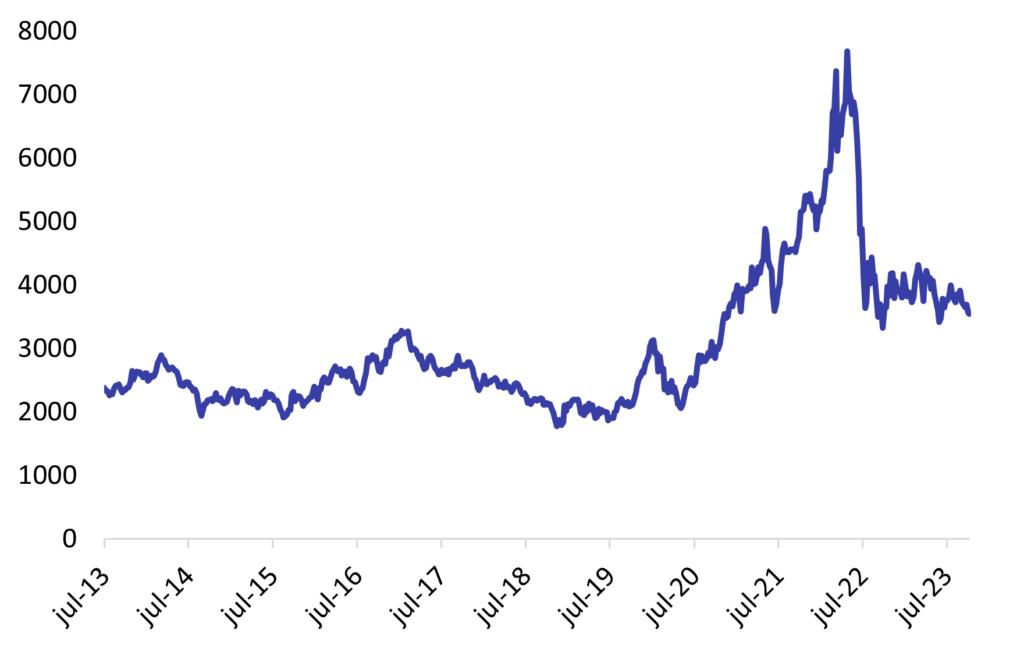

Gráfico 7. Generic 1st ‘W’ Future (USD/Bushel) – Futuros de Trigo (CBOT) – Últimos 10 anos

Gráfico 8. Generic 1st ‘KO’ Future (MYR/ton) – Futuros de Óleo de Palma – Últimos 10 anos

Estoque de insumos

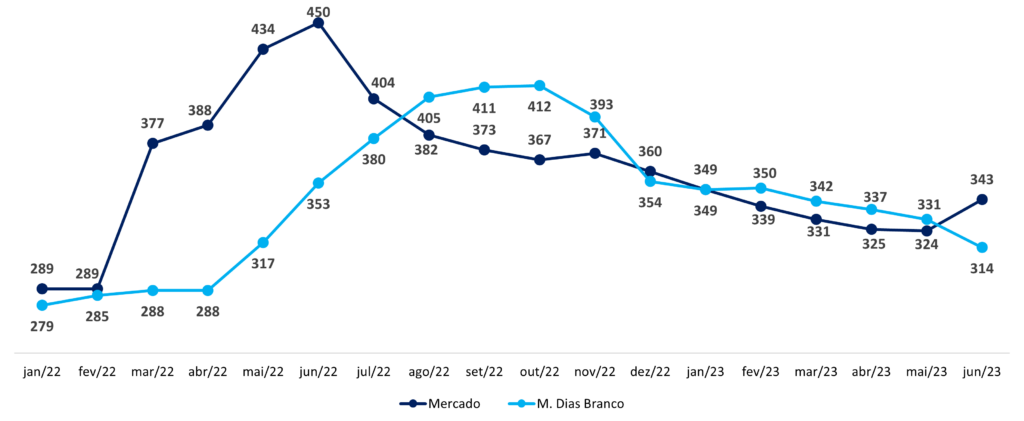

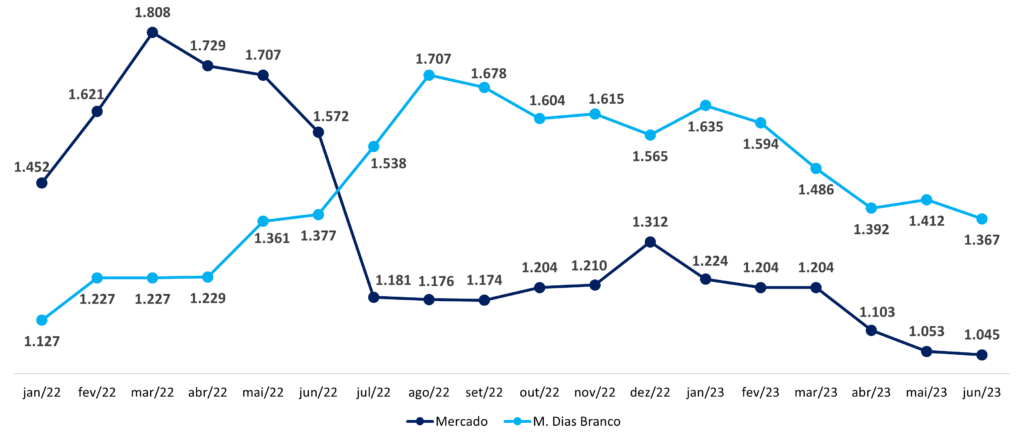

Preços de aquisição do estoque da companhia e os de mercado divergem. Dada a existência e manutenção de estoques de trigo e de óleo de palma por parte da M. Dias Branco, é natural que ocorra uma divergência entre o preço de aquisição do estoque e o preço de mercado das commodities. Isto é demonstrado nas figuras abaixo.

Gráfico 9. Preço Médio de Aquisição do Trigo no Estoque M. Dias x Preço de Mercado (US$/Ton)

Gráfico 10. Preço Médio de Aquisição do Óleo de Palma no Estoque M. Dias x Preço de Mercado (US$/Ton)

Cadeia de valor

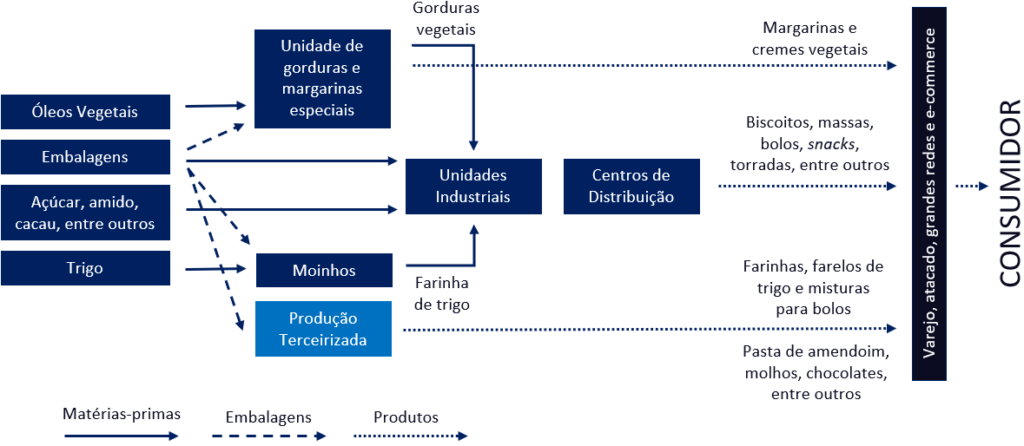

A cadeia de valor do setor de massas e biscoitos é dividida em algumas etapas, que envolvem (i) produção de insumos; (ii) processamento dos insumos e (iii) escoamento para canais de venda.

Cadeia de Valor da M. Dias Branco

Além do trigo e do óleo de palma, o setor faz uso de outros insumos importantes. Os demais insumos do setor são: o açúcar, o amido, o cacau e insumos para embalagens, como o alumínio. Eles passam por um processamento em moinhos, no caso do trigo, ou em unidades especiais, no caso de óleos. Depois, são encaminhados para unidades industriais (ou para venda).

Nas fábricas, os insumos são utilizados para produção dos produtos, que após a manufatura, são encaminhados para os centros de distribuição.

Consolidação do setor

O setor passa por um movimento de consolidação desde a década 90, e com isso a M. Dias Branco consolidou sua liderança no mercado nacional. Por um longo período, até os anos 90, o setor era dominado por empresas de controle familiar. No entanto, após a década de 90, o setor vem passando por uma transformação, marcada por um crescimento acelerado, que resultou em várias aquisições de empresas nacionais por grandes marcas internacionais.

Em 1990, ocorreu o processo de desregulamentação do setor de trigo no Brasil, que contribuiu para um novo ciclo de crescimento da M. Dias Branco. Sua primeira unidade de moagem de trigo foi inaugurada em 1992, no Ceará, sendo o pontapé inicial para a verticalização da produção de biscoitos e massas. Neste período, a companhia passou a também atuar no ramo de farinhas e farelo de trigo.

Em 2002, a M. Dias Branco ingressou no segmento de margarinas e cremes vegetais, e, em 2003, a M. Dias Branco adquiriu a Adria. Com esta aquisição, a companhia atingiu posição de liderança no mercado nacional de biscoitos e massas. Observa-se ainda que, desde 2022, com a aquisição da Jasmine, a companhia também se consolidou como líder nos setores de granolas e pães sem glúten.

Nota-se que, pelo setor ser muito sensível a renda, o aumento da renda da população contribui para um maior consumo de biscoitos, mesmo os de menor valor agregado. O inverso também é verdadeiro.

Outro ponto relevante é o de que, nos últimos anos, têm se observado uma tendência de crescimento do consumo de biscoitos fitness, de caráter saudável. Esta é uma mudança de padrão de consumo bastante importante, e que não deve ser ignorada.

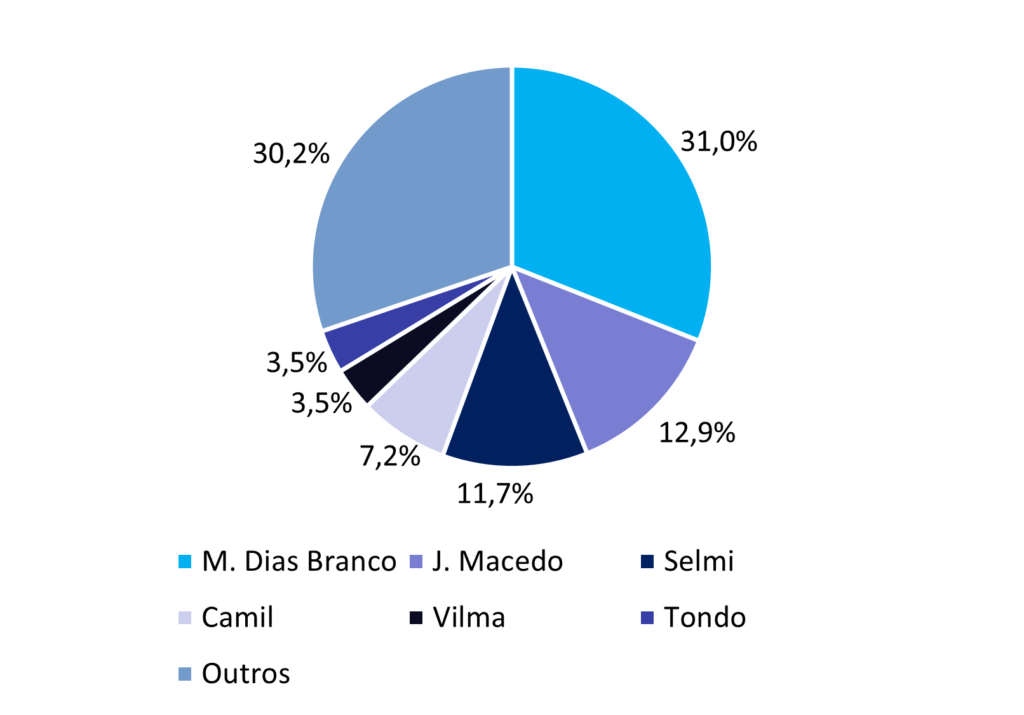

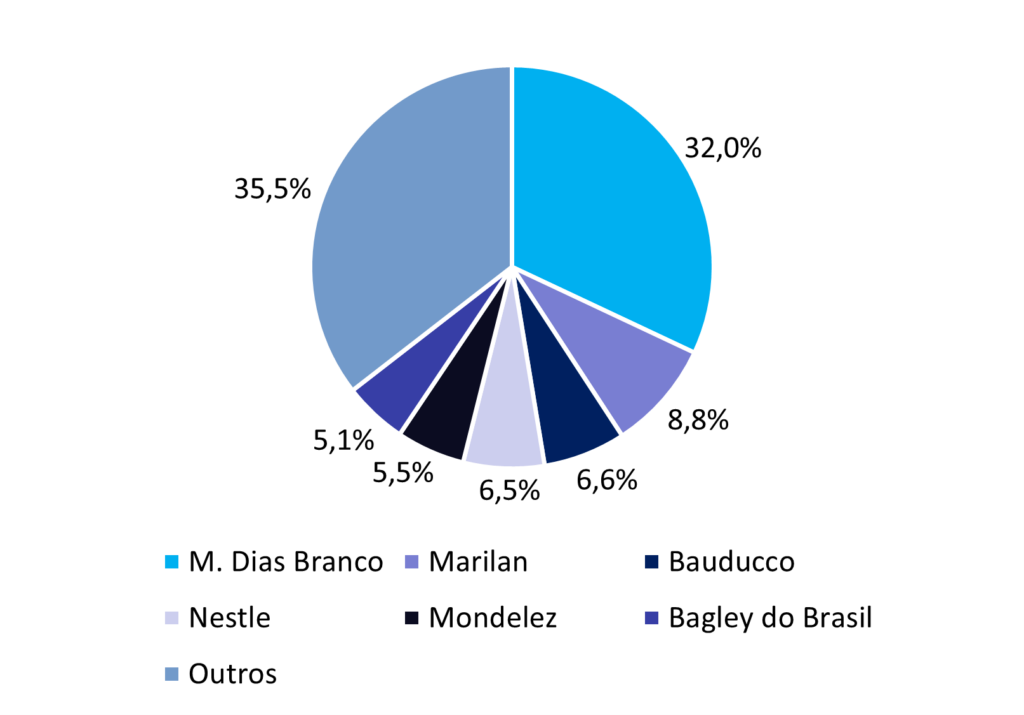

Analisando os principais players do setor de massas e biscoitos, observamos que há uma concentração em alguns participantes, tanto no segmento de massas quanto no de biscoitos, com a M. Dias Branco sendo líder em ambos.

Gráfico 11. Setor de Massas – Market Share no Brasil (% do volume vendido)

Gráfico 12. Setor de Biscoitos – Market Share no Brasil (% do volume vendido)

Drivers de crescimento

Os principais drivers de crescimento do setor de massas e biscoitos são: (i) renda disponível; (ii) inflação (IPCA); (iii) variação cambial; (iv) preço de embalagem e (v) custo de mão de obra.

(i) Renda disponível. Consumo de bens não essenciais, como estes segmentos de alimentos, são altamente sensíveis a renda disponível para consumo.

(ii) Inflação (IPCA). Parte relevante dos custos locais das companhias do setor são reajustados de acordo com a inflação.

(iii) Variação cambial. Impacta o custo das commodities utilizadas.

(iv) Preço de embalagem. Representa parte importante dos custos de companhias do setor, e é impactado, principalmente, pelos custos do plástico e do papelão.

(v) Custo de mão de obra. O setor é intensivo em determinado processos manuais. Assim, o custo de mão de obra regula parte da margem bruta.

Impactos da pandemia

A pandemia do Covid-19 ocasionou alguns impactos positivos no setor. Com as restrições impostas, a população passou a ingerir mais alimentos dentro de suas próprias casas. Mesmo com a suspensão das restrições, de acordo com a ABIMAPI, a pandemia deixou 7 importantes legados para o setor.

(i) Cash and Carry. Preferência do consumidor em escolher o produto na gôndola (presencialmente ou de modo virtual), realizar o pagamento e levar para casa.

(ii) E-Commerce. Preferência do consumidor de comprar de modo virtual.

(iii) Compra segura. Importância de a companhia entregar exatamente o que prometeu ao consumidor, tanto em relação ao produto quanto em segurança no pagamento.

(iv) Busca da saúde. Mudança no padrão de consumo por produtos mais saudáveis.

(v) Alimentos compartilháveis. Mudança no padrão de consumo em busca de compras de produtos fáceis de serem compartilhados.

(vi) Pacote família. Mudança no padrão de consumo, devido a maior consumo dentro de casa, em busca de produtos em pacote família.

(vii) Longa vida útil. preferência por produtos com vida útil elevada, a fim do número de compras ser otimizado.

Tese de investimento

Recomendação: COMPRA

PREÇO-ALVO: 50,00

Tese de investimento

Sendo uma empresa sólida, com fortes vantagens competitivas, que deve enfrentar ventos favoráveis nos próximos trimestres, e líder no seu setor, vemos a M. Dias Branco com um upside interessante frente ao seu preço atual de tela. Nossa recomendação é de COMPRA, com Target Price 12M de R$ 50,00.

Principais pontos positivos da tese: (i) escala e dominância regional; (ii) marcas fortes; (iii) poder de distribuição e estrutura logística; (iv) autossuficiência de farinha de trigo; (v) custo de produção inferior a concorrentes; (v) recorrência na distribuição de proventos.

Principais riscos da tese: (i) câmbio (aumento do dólar); (ii) dependência da Argentina; (iii) intensificação da guerra entre a Rússia e a Ucrânia; (iv) crescimento inorgânico; (v) consolidação maior do setor de varejo de alimentos; (vi) queda no poder de compra; (vii) benefícios fiscais; (viii) novas normas relativas aos rótulos dos alimentos em 2022.

A M. Dias Branco atua no setor de alimentos do Brasil, sendo líder na produção de massas e biscoitos no Brasil, atuando em diversas marcas regionais e nacionais. A companhia produz ainda farinha e margarina.

Marcas do Portfólio

Ela mantém diversas marcas para produtos similares, tanto em biscoitos quanto em massas, a fim de atender diferentes perfis de consumidores, de todas as classes sociais (A/B/C/D/E), e diversas regiões do país.

Assim, possui mais de 20 marcas, que se dividem nas categorias (i) marcas de entrada; (ii) mainstream e (iii) marcas premium (novas tendências).

(i) Marcas de entrada. Bonsabor, Estrela, Pilar, Estrela, entre outras.

(ii) Mainstream. Vitarella, Adria, Richester, Fortaleza, Isabela, entre outras.

(iii) Marcas premium. Piraquê, Jasmine, Fit Food, Smart, Frontera, entre outras.

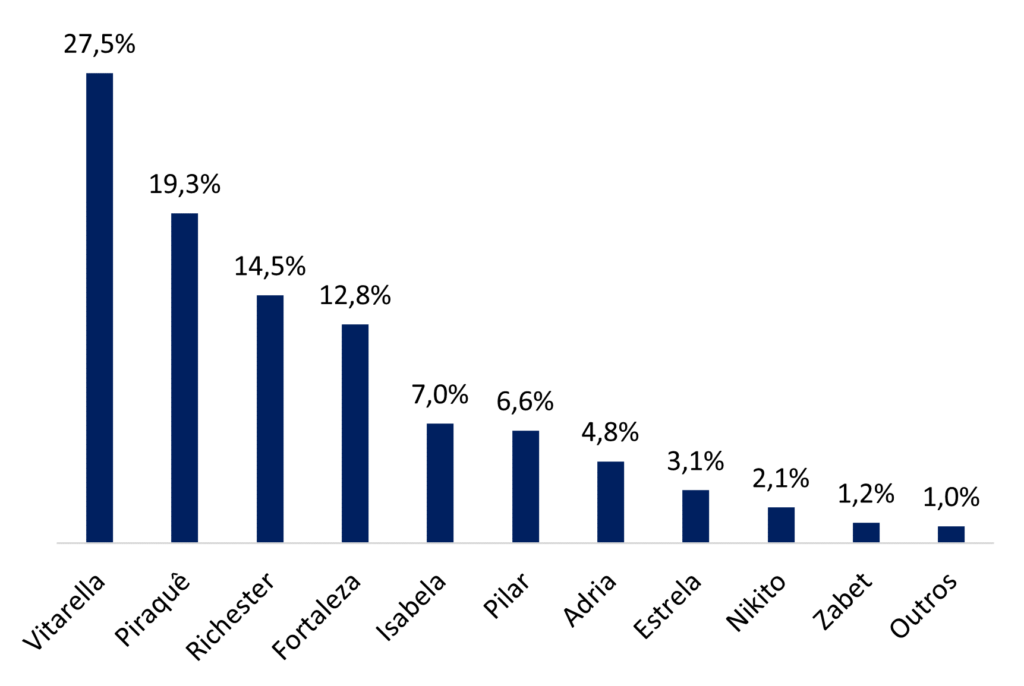

Cerca de 81,1% da receita de biscoitos da companhia é concentrada em suas 5 maiores marcas: Vitarella, Piraquê, Richester, Fortaleza e Isabela.

Gráfico 13. Representatividade das marcas de biscoitos (% da receita bruta)

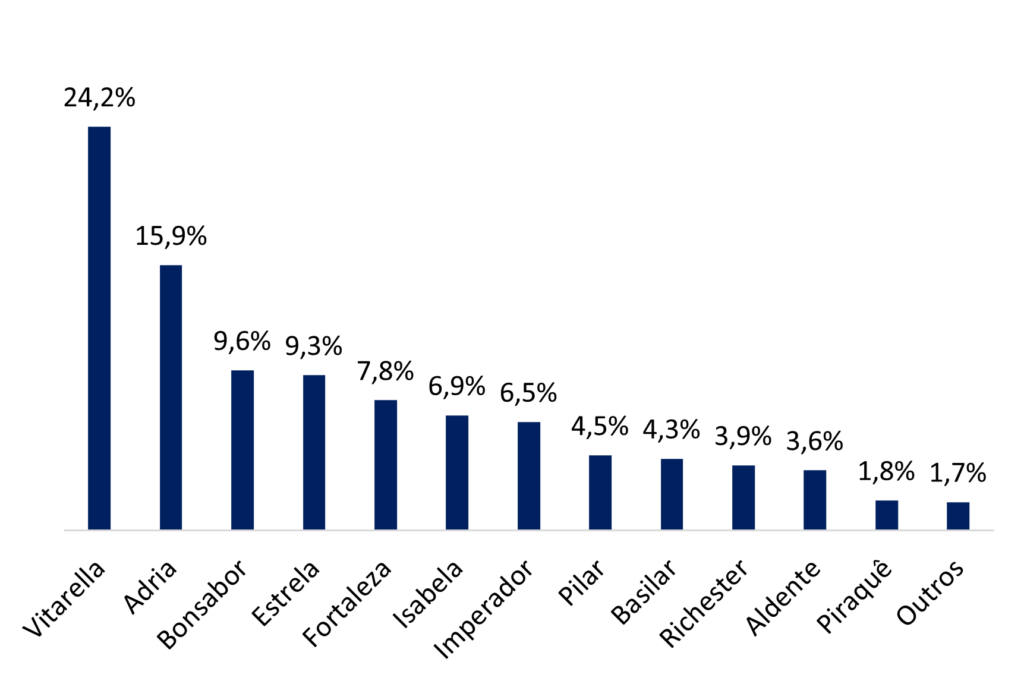

Em massas, também temos a Vitarella como sendo a marca mais representativa. Aproximadamente 66,8% da receita é concentrada em 5 das maiores marcas da companhia: Vitarella (como mencionado), Adria, Bonsabor, Estrela e Fortaleza.

Gráfico 14. Representatividade das marcas de massas (% da receita bruta)

Nota-se que, em biscoitos, as cinco marcas mais representativas no faturamento da companhia, com exceção de Piraquê (premium), pertencem aos segmentos de entrada e mainstream.

Já no caso de massas, todas as cinco marcas mais representativas integram as linhas de entrada e mainstream da M. Dias Branco, e, consequentemente, menor valor agregado.

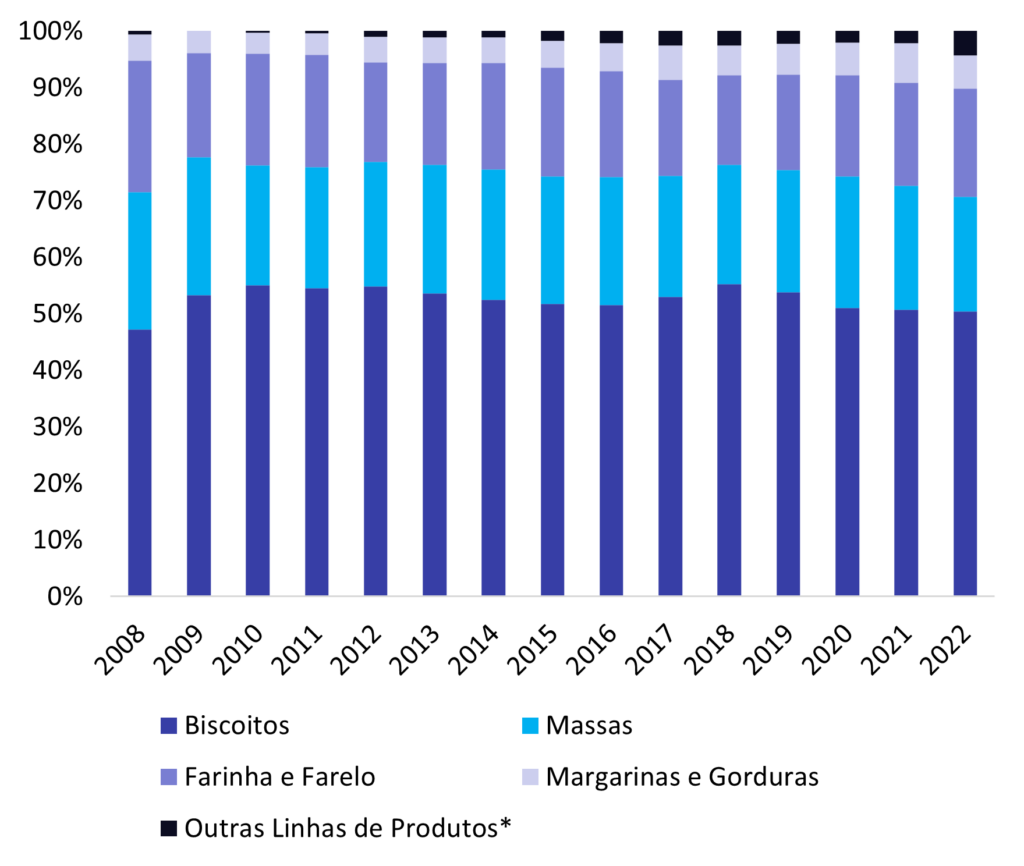

O mix da companhia é representado, em sua maior parte, por biscoitos, que representam cerca de 52% de sua receita. Massas e farinha e farelo, representam cerca de 22% e 18% da receita, respectivamente.

Gráfico 15. Mix de Produtos (% da receita líquida)

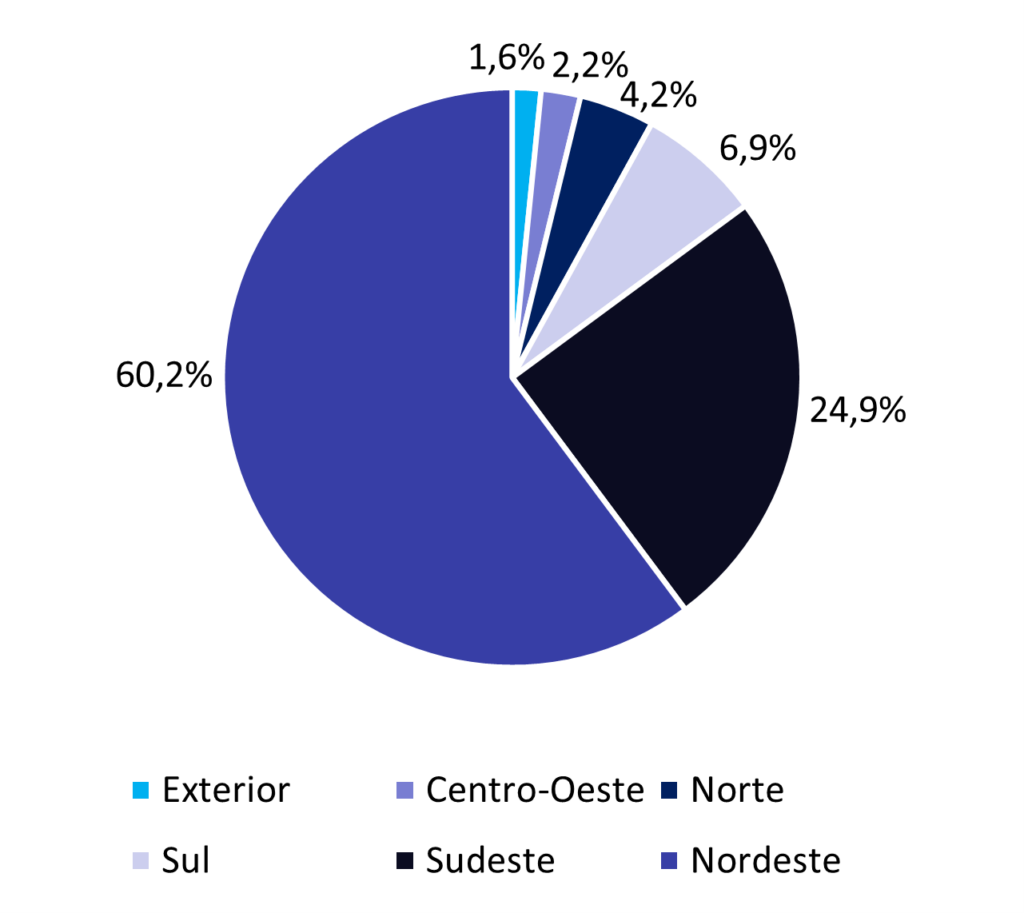

Posição de liderança. Ao longo do tempo, a empresa atingiu uma posição de liderança e de alta reputação na região Nordeste do país, se beneficiando de variados incentivos fiscais. Porém, ela vem tentando ampliar sua diversificação regional nos últimos anos, a fim de reduzir sua grande dependência do Nordeste.

Em 2017, o Nordeste representava cerca de 70% da receita da companhia. Já em 2022, este percentual reduziu para 50%, uma queda considerável e fundamental para diluir o risco de concentração geográfica da companhia.

A companhia tem expandido sua atuação nas demais regiões do país, com foco em crescer em volume de produção e vendas de produtos de maior valor agregado, como achocolatados, snacks e healthy food, a fim de melhor atender consumidores das regiões Sul, Sudeste e Centro-Oeste e reduzir sua dependência do Nordeste.

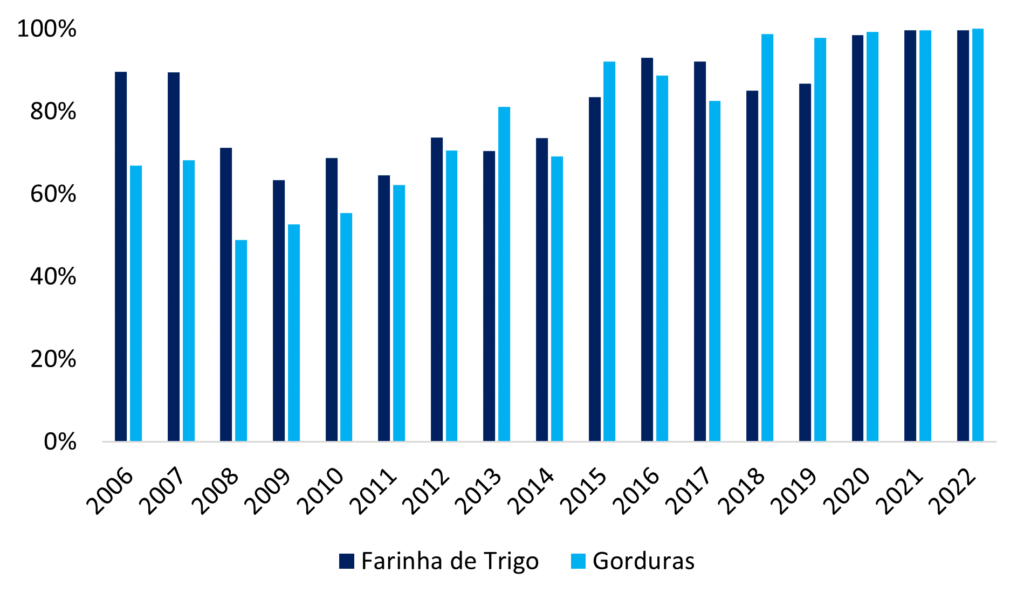

Verticalização e autossuficiência. Uma das maiores vantagens competitivas da companhia é sua capacidade de verticalização. Outra é a de ser autossuficiente em farinha de trigo, sendo a maior produtora nacional deste insumo, com 7 moinhos e um market share de 13%.

Em relação ao impacto da farinha de trigo nos custos da empresa, têm-se que ela representa cerca de 70% do custo da produção de massas e aproximadamente 40% do custo da produção de biscoitos.

Em 2020, cerca de 100% da farinha de trigo e gorduras utilizadas pela companhia foram produzidas internamente.

Gráfico 16. Produção Interna de Farinha de Trigo e Gorduras (%)

Vale notar que a alta verticalização da companhia é oriunda de investimentos relevantes e importantes aquisições, como a aquisição da Piraquê, a qual viabilizou um aumento considerável da capacidade de produção da M. Dias Branco entre 2015 e 2020.

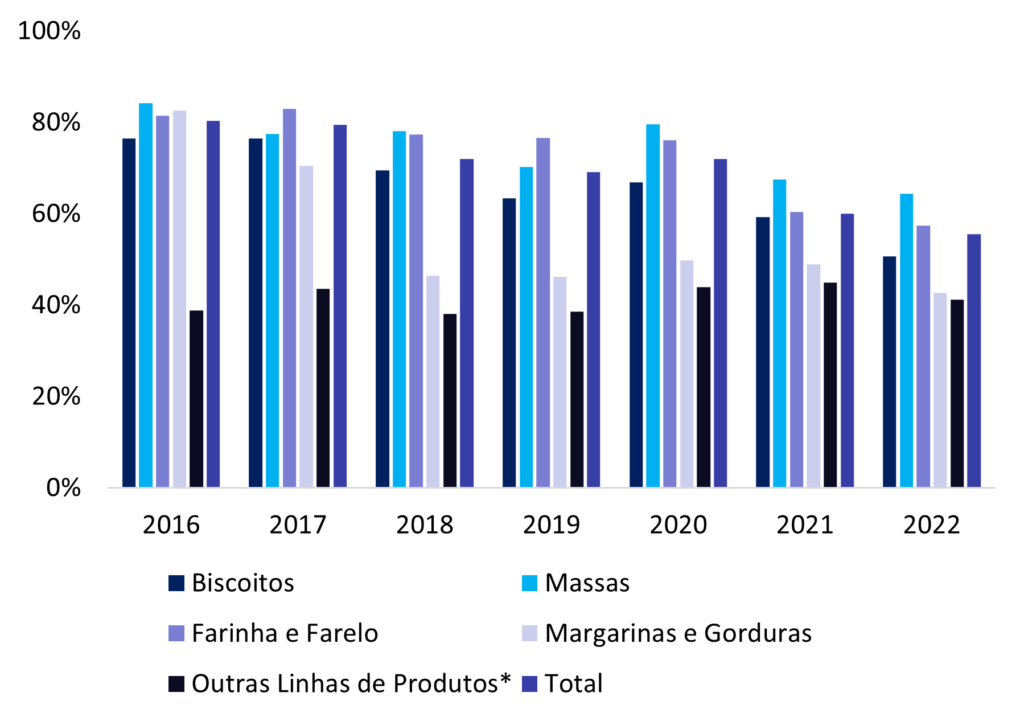

Do lado negativo, temos o fato de que a companhia contava com uma capacidade ociosa de aproximadamente 30% no último ano, fator que contribuiu para pressionar as margens. Acreditamos que devemos ver uma queda gradual nessa ociosidade nos próximos exercícios, retornando aos níveis de 2017 e 2018.

Gráfico 17. Nível de Utilização da Capacidade (%)

Fusões e aquisições

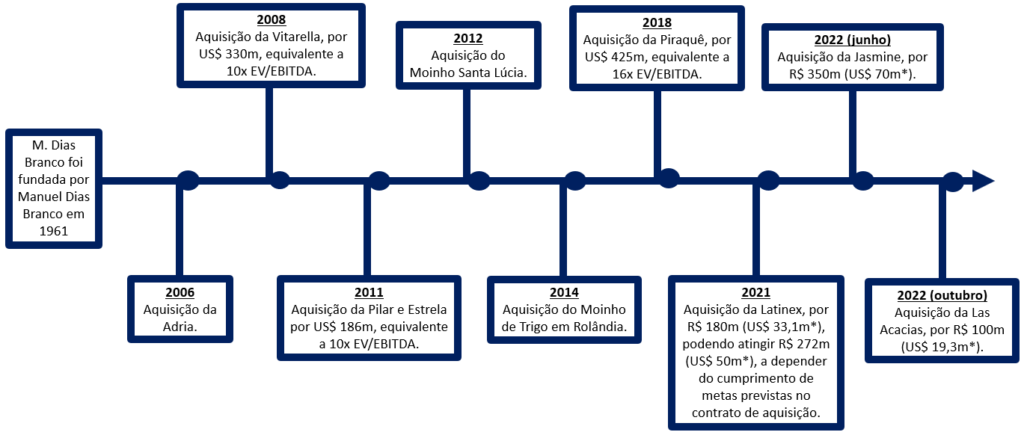

Crescimento impulsionado por aquisições. Explorando as principais aquisições da empresa ao longo dos anos, as quais viabilizaram boa parte de seu crescimento, observamos que, desde 2003, a companhia investiu mais de U$ 1b em aquisições, adicionando marcas regionais fortes ao seu portfólio e ampliando sua capacidade de produção e distribuição.

A companhia possui vasto track record em aquisições, e na integração das mesmas ao ecossistema da empresa, o que vemos com bons olhos.

Nota-se ainda que, devido à grande presença de empresas locais, o segmento de massas apresenta, atualmente, mais oportunidades de aquisições do que o segmento de biscoitos.

As principais aquisições realizadas neste período foram: (i) da Adria; (ii) da Vitarella; (iii) da Pilar e Estrela; (iv) do Moinho Santa Lúcia; (v) de um Moinho de Trigo em Rolândia; (vi) da Piraquê; (vii) da Latinex; (viii) da Jasmine e (ix) da Las Acacias.

Histórico de Fusões e Aquisições

*Valores em US$ das transações indicadas em BRL de acordo com a cotação da época.

As mais recentes aquisições da companhia (a partir de 2021) seguem em 2023 em processo de integração ao ecossistema da M. Dias Branco, e marcaram a estreia da companhia nos mercados de alimentação saudável (Latinex e Jasmine) e internacional (Las Acacias). O foco destas três empresas adquiridas encontra-se descrito em maiores detalhes abaixo.

Latinex marcou a entrada da companhia no segmento de healthy food. A Latinex é uma empresa brasileira, oriunda do Paraná, com foco em alimentos saudáveis. Ela detém as marcas Fit Food (snacks doces e salgados, macarrões, farinhas especiais e chocolates), Frontera (tortillas de farinha de trigo e milho com inspiração mexicana), Smart (temperos) e Taste&Co (maple syrup).

A empresa ainda importa da Inglaterra e distribui a marca de snacks de batata Tyrrell’s. O investimento da M. Dias Branco na Latinex foi o primeiro da companhia no mercado de alimentos saudáveis.

Aquisição da Jasmine marcou a ampliação da atuação da companhia no segmento de alimentos saudáveis. A Jasmine representou mais um avanço da companhia rumo ao aumento de sua participação no mercado de healthy food, segmento que vem apresentando crescimento maior do que os de massas e biscoitos e apresenta margens maiores.

Os principais produtos alimentícios produzidos pela Jasmine são granolas, cookies integrais e pães sem glúten. A companhia havia sido vendida em 2014 para a empresa francesa Nutrition et Santé, pertencente ao grupo japonês Otsuka (setor farmacêutico).

Expandindo horizontes e indo além do Brasil. Por fim, a Las Acacias, empresa uruguaia, foi a primeira aquisição internacional da M. Dias Branco. Ela possui foco no mercado de massas, mas também produz molhos, mistura para bolos, entre outros. Destaque para o fato dela ser uma das 3 principais marcas do Uruguai no mercado de massas.

Alimentação saudável

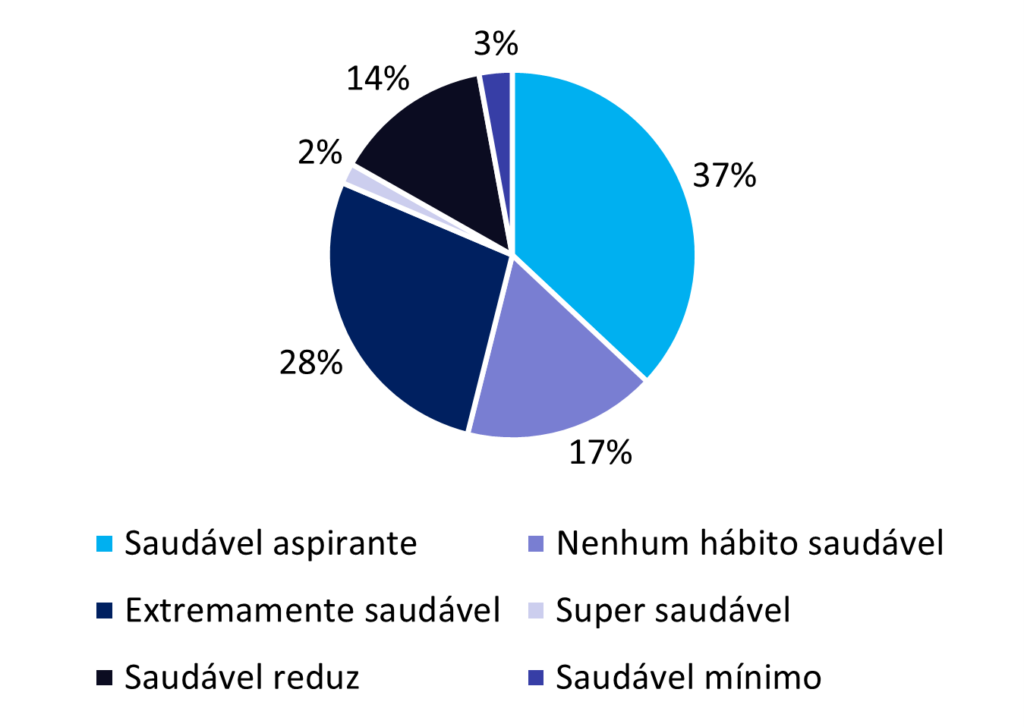

Novos hábitos de consumo. Em relação à entrada da companhia no segmento de healthy food, vemos que, de acordo com um estudo realizado pela consultoria Nielsen, o consumo de alimentos saudáveis apresentou um crescimento de 17,9% em 2022.

Também de acordo com esta consultoria, os consumidores podem ser classificados em 6 tipos: (i) extremamente saudável; (ii) super saudável; (iii) saudável reduz; (iv) saudável mínimo; (v) saudável aspirante e (vi) nenhum hábito saudável.

(i) Extremamente Saudável. Mesmos hábitos do super saudável, com o acréscimo de realizar consultas com nutricionista e preferir comprar produtos frescos.

(ii) Super Saudável. Mesmo hábitos do saudável, com o acréscimo de consumir produtos orgânicos.

(iii) Saudável Reduz. Mesmos hábitos do super saudável, com a adição de realizar consultas periódicas ao médico.

(iv) Saudável Mínimo. Mesmos hábitos do aspirante, com a adição de praticar exercícios físicos.

(v) Saudável Aspirante. Reduz o consumo de gordura, sal e industrializados.

(vi) Nenhum Hábito Saudável.

Gráfico 18. Percentual Conforme Hábito de Consumo

Disposição geográfica

Unidades industriais em locais estratégicos. Todas as plantas se encontram estrategicamente localizadas (com uma maior concentração na região Nordeste) e relativamente próximas de seus respectivos mercados de atuação.

A M. Dias possui, ao todo, 16 unidades industriais, que envolvem 13 fábricas e 7 moinhos de trigo. São 8 localizadas no Nordeste, 5 no Sudeste e 3 no Sul. Além disso, a empresa conta com 38 centros de distribuição e uma frota de cerca de 500 caminhões.

Modelo de distribuição pulverizado. A empresa distribui seus produtos de modo pulverizado, e possui como públicos-alvo, o micro, pequeno e médio varejista. Além disso, a M. Dias Branco possui um sistema de vendas porta-a-porta que inclui visitas semanais aos clientes.

Este modelo de distribuição viabilizou o estabelecimento de um relacionamento sólido com os clientes e de uma pulverização da base de clientes, possibilitando que a companhia efetue vendas a prazo com risco de inadimplência baixo.

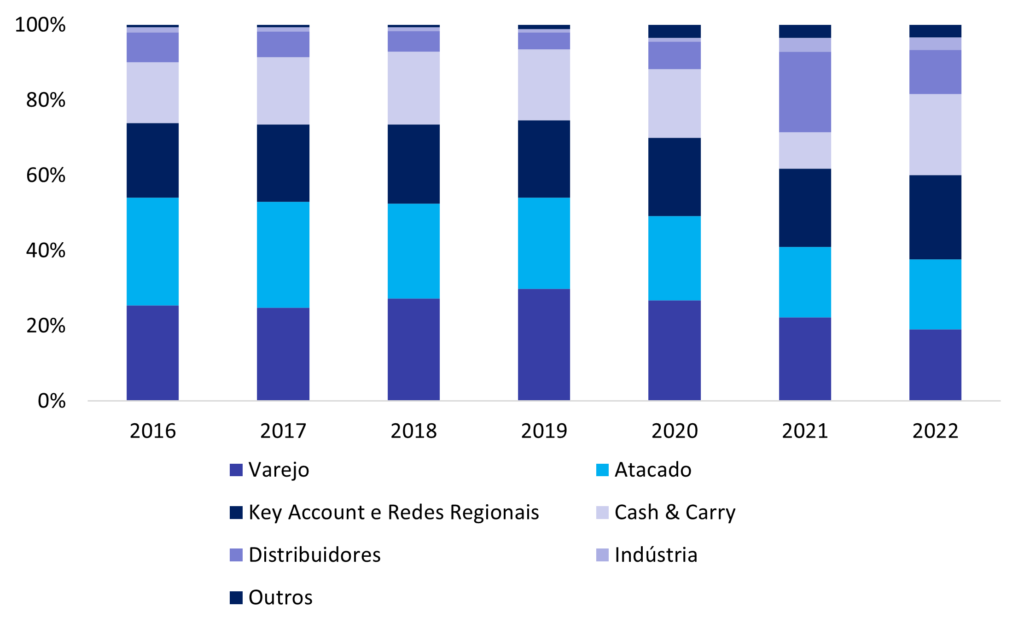

Os clientes do varejo representam cerca de 27% das vendas da M. Dias Branco, enquanto os clientes do atacado e de rede regional representam cada, 22% e 21% das vendas, respectivamente. Vale observar que a venda direta para o varejo possibilita uma maior rentabilidade.

Gráfico 19. Representatividade dos Clientes por Canal de Vendas (%)

Como supracitado, a companhia tem buscado reduzir sua alta dependência da região Nordeste, a qual ainda representa cerca de 50% das vendas. No entanto, observa-se que a operação da M. Dias Branco nas demais regiões depende consideravelmente de distribuidores, o que costuma acabar pressionando as margens.

Gráfico 20. Vendas por Região (% da receita líquida)

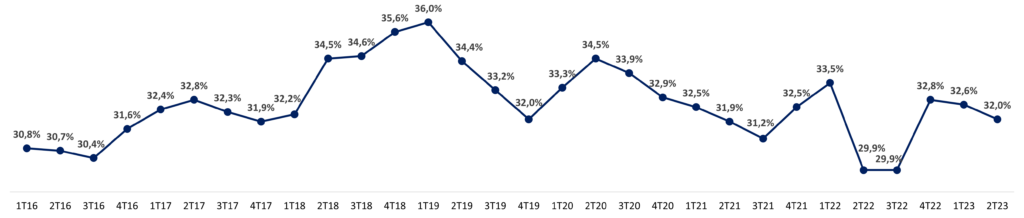

Market share relativamente estável desde 2016, mas com queda recente em virtude dos efeitos da pandemia e da guerra Rússia-Ucrânia. O market share da M. Dias Branco, tanto de biscoitos quanto de massas, do 1T16 ao 2T23, tem se mantido em ~30% a ~40%. Com a pandemia e a guerra entre a Rússia e a Ucrânia, a cotação do trigo subiu consideravelmente, fator que impactou de modo relevante os custos do setor. A estratégia da companhia foi a de subir os preços de venda de seus produtos, visando proteger suas margens. Seus concorrentes que não fizeram isso, conseguiram crescer em volume de vendas. Dessa forma, o market share da M. Dias Branco foi impactado negativamente, caindo para o patamar de ~30%.

Acreditamos que, com a normalização dos custos, ~35% de market share seja um patamar sustentável para a companhia nos segmentos de massas e biscoitos. Porém, vale notar que a retomada de market share deve ser mais lenta que a perda. Em minha visão, esta retomada deverá ser impulsionada pelo (i) plano de crescimento da M. Dias Branco nas regiões Sul, Sudeste e Centro-Oeste e (ii) recuperação do segmento de biscoitos no Nordeste, em especial nas categorias de menor valor agregado, como com as marcas Cracker e Maria Maisena, as quais são mais sensíveis a preços e onde a companhia perdeu mais market share.

Gráfico 21. Evolução do Market Share de Biscoitos no Brasil (% de volume vendido)

Gráfico 22. Evolução do Market Share de Massas no Brasil (% de volume vendido)

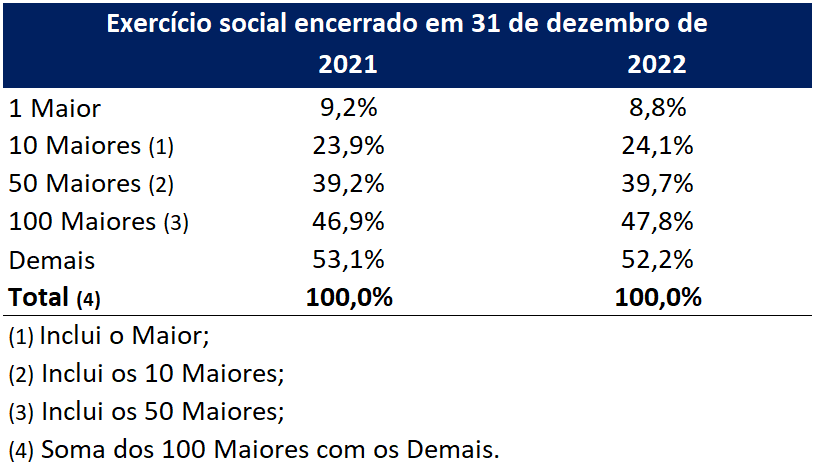

Concentração da base de clientes não apresenta riscos. Quando olhamos para a concentração da base de clientes, observamos que o maior cliente da M. Dias Branco representa aproximadamente 8,8% das vendas, nível de concentração que consideramos saudável.

Tabela 2. Concentração de Clientes (% da receita bruta menos descontos)

Vantagens competitivas interessantes, mas dependência de um cenário macroeconômico favorável. A companhia apresenta várias vantagens competitivas, as quais serão exploradas em detalhes. Além disso, como previamente mencionado, possui uma forte estratégia de crescimento inorgânico (via aquisições).

Porém, a empresa depende de um cenário macroeconômico positivo no Brasil e de um real apreciado (além de commodities em baixa, em especial, trigo e óleo de palma) para entregar um bom desempenho.

Política de hedge

Inauguração de política de hedge em 2020 como importante passo rumo a proteção de futuras quedas de margens. A companhia inaugurou sua política de hedge em 2020, estabelecendo diretrizes para monitoramento do risco de mercado frente a variação do câmbio e dos preços das commodities. O acompanhamento do seguimento destas diretrizes é realizado pelo Comitê de Hedge e Diretorias Estatutária e Executiva, sendo ainda um indicador da área de Riscos.

Proteção cambial. O hedge de proteção cambial é realizado via operações de swap para os financiamentos de importações de insumos e capital de giro, e por meio de operações de compra de moeda a termo (NDF – Non Deliverable Forward) para proteção cambial na aquisição de insumos.

Proteção contra variação de preços de commodities e inflação. O hedge de preços de commodities é realizado via operações de opções de commodities e contratos futuros. Por fim, o hedge de proteção da variação da taxa de inflação IPCA, é feito por meio de operações de troca de indexadores (operações de swap) de IPCA por CDI.

Hedge atual de commodities. A M. Dias Branco têm mantido, ao longo dos últimos exercícios, mais de ~70% de seus custos com trigo e óleo de palma hedgeados. Trimestralmente, a companhia consome ~410 ton dessas commodities. Somando os estoques correntes, com contratos de compra com entrega física com preço fixado e derivativos, as necessidades da empresa ficam cobertas por ~4 meses, no caso do trigo, e ~2 meses para o óleo.

Composição acionária, diretoria e conselho

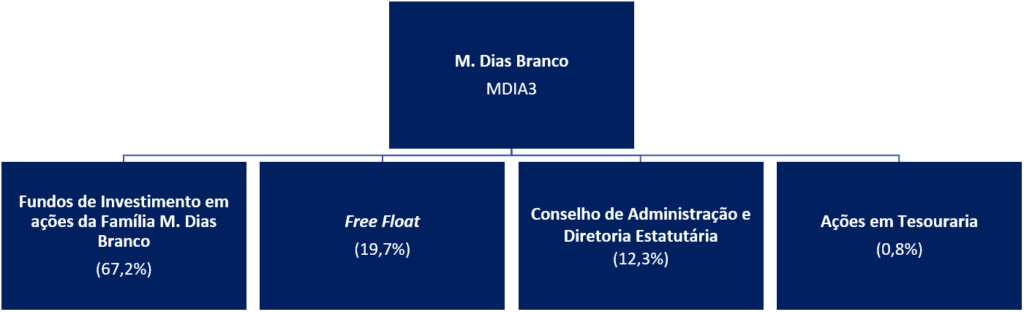

A M. Dias Branco é controlada pelo Dibra FIA e pelo Aveiro FIA, fundos de investimento em ações da família Dias Branco, que fundou a companhia em 1952. A família detém 67,2% do total das ações da companhia, controlando a operação. Do percentual restante, 12,3% pertencem ao Conselho de Administração e a Diretoria Estatutária, e somente 0,8% das ações estão em tesouraria, consolidando assim um free-float de 19,7%.

Composição Acionária

Os principais executivos estão listados na tabela abaixo.

Principais Executivos da M. Dias Branco

Diretoria

Francisco Ivens de Sá Dias Branco. É o atual Diretor Presidente da companhia (CEO). Ele começou sua carreira na M. Dias Branco, em 1976, passando por diversos setores, e em 1981, tendo se destacado na área industrial, se tornou acionista da companhia e Diretor Industrial.

Já em 2002, contribuiu para a implantação de uma unidade industrial de margarinas e gorduras vegetais no Ceará. No ano seguinte, se tornou Diretor Superintendente da M. Dias Branco, ocupando o cargo até sua nomeação como CEO. Em 2006, assumiu a Vice-Presidência Industrial da companhia.

Gustavo Theodozio. É o atual Vice-Presidente de Investimentos e Controladoria e Diretor de R.I. da companhia. Ele possui formação em Administração de Empresas, com MBA em Gestão Empresarial e Pós-graduação em Ciências Contábeis e Controladoria.

Ao longo de mais de 25 anos de carreira, assumiu posições de liderança nas áreas Financeira e de R.I. em empresas como JBS (JBS Couros, Vigor e Itambé), Unipar Carbocloro (Solvay Indupa), Biosev (Louis Dreyfus Company) e Grupo JCPM (Bompreço Supermercados do NE e Sistema Jornal do Commercio de Comunicação).

O Sr. Theodozio também já exerceu o cargo de Conselheiro nas empresas Solvay Indupa, Solalban Energy e Tecsis.

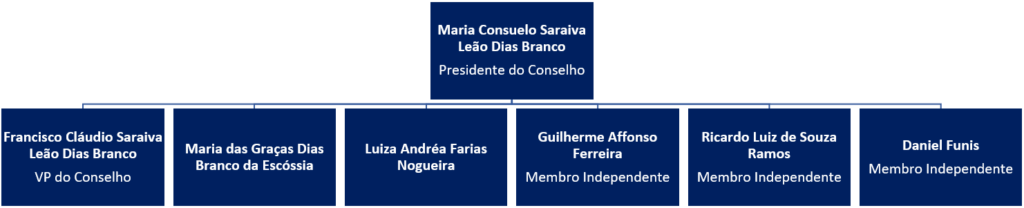

Conselho de Administração (membros efetivos)

Maria Consuelo Saraiva Leão Dias Branco. É a atual Presidente do Conselho de Administração da companhia. Ela foi a idealizadora do Centro Histórico M. Dias Branco e lidera ações sociais em comunidades impactadas pela zona de influência da companhia.

O primeiro mandato da Sra. Consuelo na M. Dias Branco se iniciou em abril de 2006. Ela nunca trabalhou em outras companhias de capital aberto.

Membros independentes como mitigante de riscos de governança. 43% dos membros do Conselho de Administração são independentes (3 membros independentes de um total de 7), o que ajuda a reduzir a concentração, diminuindo riscos de governança.

Sobre ESG

Referência em ESG. A M. Dias Branco é exemplo no quesito ESG, tendo recebido, em 2022, a classificação AA (em uma escala de AAA-CCC, ou seja, segunda melhor nota possível) na avaliação MSCI ESG Ratings (MSCI significa Morgan Stanley Capital International, uma empresa renomada de pesquisa que providencia índices, riscos e análises). Algumas das metas estabelecidas pela M. Dias Branco até 2030 são:

(i) Reuso de mais de 30% da água utilizada em seus processos; (ii) Redução em 25% das perdas de insumos no processo produtivo; (iii) Possuir 40% de mulheres na liderança; (iv) 90% da energia do escopo 2 (fontes que a companhia possui responsabilidade indireta) ser oriunda de fontes renováveis; (v) Atingir um índice de satisfação de seus colaboradores (medido em pesquisa externa) de no mínimo 80%, e possuir uma (vi) cadeia de valor sustentável com 80% de compras de fornecedores locais, entre outras metas.

Vale observar que aspectos ESG implementados pela companhia podem impactar sua situação financeira. Por exemplo, o investimento em energias sustentáveis pode ser custoso em um primeiro momento, mas se provar um importante redutor de custos no médio e longo prazos.

Pontos positivos e oportunidades

(i) Escala e dominância regional. Por ser uma gigante do setor, acaba-se tendo um maior poder de barganha com fornecedores e clientes, reduzindo o custo médio e aumentando a lucratividade.

(ii) Marcas fortes. conforme mostramos acima, a companhia possui um portfólio de marcas fortes, de abrangência nacional, que viabiliza uma distribuição pulverizada.

(iii) Poder de distribuição e estrutura logística. A boa logística de distribuição da companhia junto a estabelecimentos de pequeno porte viabiliza a absorção de uma parcela relevante de valor na cadeia.

(iv) Autossuficiência de farinha de trigo. A companhia possui 7 moinhos dedicados à produção de farinha de trigo, sendo a maior produtora deste insumo no país, com cerca de 15% de market share. Isto viabiliza sua autossuficiência em farinha de trigo, que por sua vez, possibilita um maior poder de precificação e margens superiores a concorrência.

(v) Custo de produção inferior a concorrentes. A companhia é consideravelmente (em cerca de 4x) maior que os demais players do setor de massas e biscoitos (Bauducco e Marilan, por exemplo). Dado que parte importante do custo da companhia é fixo (aproximadamente 25%), a empresa consegue se beneficiar de uma grande alavancagem operacional frente seus pares.

(vi) Recorrência na distribuição de proventos. com a política atual de proventos da companhia, aprovada recentemente, as distribuições são recorrentes.

Desafios e riscos

(i) Câmbio (aumento do dólar). A companhia é altamente influenciada pelo câmbio, dado que parte relevante do custo, como commodities agrícolas (em especial, trigo) e insumos para embalagens (como alumínio), são dolarizados.

(ii) Dependência da Argentina. Cerca de 60% do trigo consumido no Brasil vem da Argentina. Devido a isso, a companhia é consideravelmente dependente à safra de trigo no país vizinho (além de ser ao preço da commodity).

(iii) Intensificação da guerra entre a Rússia e a Ucrânia. Como a Rússia e Ucrânia são importantes produtores de trigo, uma intensificação do conflito entre os dois países pode prejudicar a oferta de trigo no mercado global, contribuindo para uma alta na cotação desta commodity, a qual representa parte relevante dos custos da companhia.

(iv) Crescimento inorgânico. A companhia teve um crescimento inorgânico relevante nos últimos 20 anos, via 10 aquisições de sucesso que impulsionaram seu crescimento via consolidação de marcas regionais e entrada em novos segmentos. Se a empresa não conseguir manter esta estratégia, seu desempenho pode ser prejudicado em termos de crescimento. Além disso, caso a empresa pague caro em uma aquisição, pode haver destruição de valor ao acionista.

(v) Consolidação maior do setor de varejo de alimentos. Caso o setor se concentre em poucos players, isto deve aumentar o poder de barganha e negociação dessas companhias. Assim, elas poderiam fazer uso deste poder para reduzir os preços praticados no segmento, comprimindo as margens da M. Dias Branco.

(vi) Queda no poder de compra. Embora o setor alimentício seja, em geral, defensivo, o setor de massas e biscoitos é bastante sensível a renda, tendo alto correlação com o poder de compra da população. Deste modo, têm-se que o consumo desse setor é altamente dependente da situação econômica do país.

(vii) Benefícios fiscais. Cerca de 55% do EBITDA da companhia costuma ser oriundo do impacto de incentivos fiscais, dado que ela economiza, anualmente, aproximadamente mais de R$ 600m com benefícios fiscais. Parte relevante destes incentivos expiram nos próximos anos, com aproximadamente 55% expirando até 2032. Caso não haja renovações, a performance da empresa deve ser bastante prejudicada. No entanto, vale notar que, historicamente, a companhia sempre conseguiu renovar o prazo de seus incentivos fiscais.

(viii) Novas Normas Relativas aos Rótulos dos Alimentos em 2022. Novas normas relativas aos rótulos dos alimentos, envolvendo dados sobre quantidades de açúcar, sódio e gordura, entraram em vigor em 2022. Com uma maior conscientização acerca do consumo de biscoitos, este pode ser reduzido, prejudicando a companhia. A recente entrada da companhia no segmento de healthy food pode compensar parcialmente este impacto.

Análise financeira

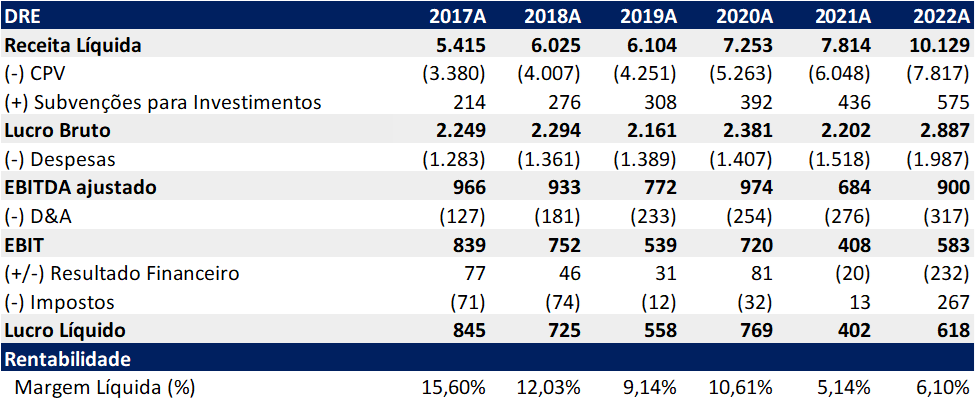

Pandemia impactou a companhia de modo relevante. Com a pandemia, em 2020, a M. Dias Branco promoveu um considerável reajuste de preços em seus produtos, visando preservar a sua margem em um cenário macroeconômico difícil pela companhia, marcado pela alta das commodities (em especial, do trigo) e do dólar.

No entanto, embora o reajuste de preços tenha contribuído para um aumento de 18% na receita em 2020, ele não foi suficiente para compensar a alta nos custos. Assim, a companhia apresentou uma relevante compressão de margens de ao longo de 2020. As margens seguiram comprimidas ao longo de 2021 e 2022.

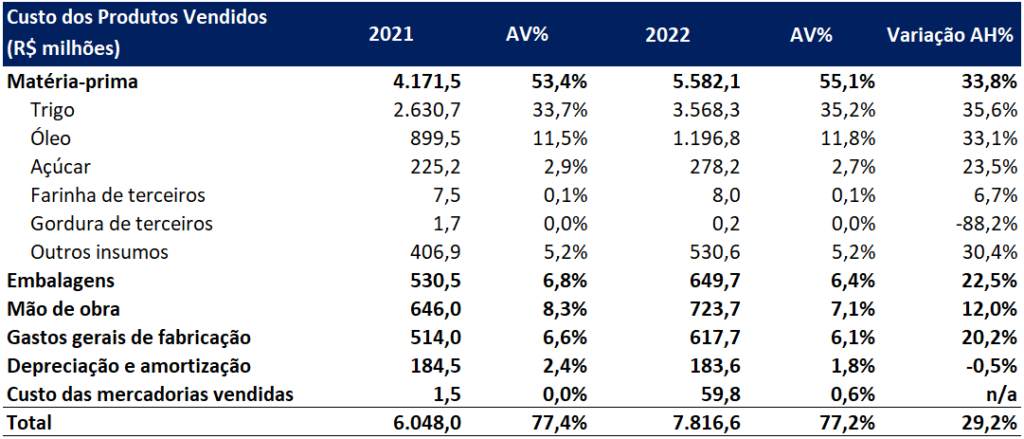

Isto porque os principais custos da companhia são matérias primas, que representam cerca de 55% da receita líquida, sendo o trigo a principal, representando aproximadamente 35% da receita líquida.

Tabela 3. Custo dos Produtos Vendidos (% da receita líquida)

Alavancagem é controlada e não preocupa. Já o nível de alavancagem da empresa é saudável, tendo a companhia encerrado o 2T23 com um alavancagem de 1,2x Dívida Líquida/EBITDA. De modo geral, a posição de liquidez e solvência da M. Dias Branco é boa.

Investimentos realizados em 2022. As alocações de capital mais relevantes foram na adequação de maquinário para redução de gramatura e flow pack, e na implementação do sistema SAP (projeto Simplifique), além das aquisições da Jasmine e da Las Acacias.

O capex da companhia em 2022 foi de R$ 280,2m (+34,6% a/a), e ela estima que, em 2023, o capex total será de R$ 368,8m, incluindo expansão e modernização de suas plantas industriais.

Valuation

M. Dias Branco em comparação ao seu peer group. Como não há outros players de capital aberto no Brasil com um modelo de negócios comparável ao da M. Dias Branco, poderíamos utilizar como base comparativa apenas a Camil. No entanto, ela possui um mix bastante diferente, composto por arroz, açúcar e pescados, o que empobrece a análise comparativa.

A alternativa que encontramos para realizar uma comparação mais fidedigna é a de comparar a M. Dias Branco com players internacionais. Entretanto, como pode-se observar, mesmo ao se analisar players de outros países, ainda não é fácil conseguir encontrar uma companhia que apresente um mix similar ao da M. Dias Branco.

Tabela 4. Múltiplos de Empresas Comparáveis (MDIA3 x peer group)

*Data de acesso das estimativas do mercado: 21/09/2023.

Prêmio de múltiplo parcialmente justificado pelas vantagens competitivas da companhia. Analisando a tabela, vemos que a M. Dias Branco é negociada com um prêmio em relação a parte de seus pares em termos de EV/EBITDA, o que pode ser em parte justificado pela dominância regional da companhia no Brasil, e pela capilaridade de seus canais de distribuição, o que viabiliza um maior pricing power (poder de precificação).

Múltiplo de saída. Já ao analisarmos a performance histórica da companhia, observamos que, nos últimos 10 anos, a M. Dias Branco negociou, na média, a um múltiplo EV/EBITDA forward (esperado) de 12,00x. Em minha visão, este é um número que faz sentido de ser utilizado como múltiplo justo para M. Dias Branco.

Demais premissas adotadas. Assumi este múltiplo de saída, e as seguintes premissas: um Ke (custo de equity) de 12,7%, um Kd (custo de dívida) depois do I.R. de 8,6%, um WACC de 12,1%, e uma taxa de crescimento de longo prazo (g) de 4%, ou seja, um crescimento em linha com a inflação projetada para o longo prazo.

Assim, projetamos para o prazo de 1 ano, utilizando o método FCFF (free cash flow to firm, ou, fluxo de caixa livre para a firma), o preço-alvo de R$ 50,00 para as ações da M. Dias Branco, apontando para um upside de 49,4%, nível interessante e que ajudar a justificar uma recomendação de COMPRA.

Ventos favoráveis contribuem para um momento oportuno de entrada no papel. Além do upside relevante, a tendência atual de desvalorização do trigo e do óleo de palma são importantes ventos favoráveis e que contribuem para que acredite que seja um momento interessante de entrada nos papéis da companhia. Nossa recomendação é de COMPRA.

Tabela 5. Demonstração de Resultado do Exercício (DRE) – Histórico (2017-2022)

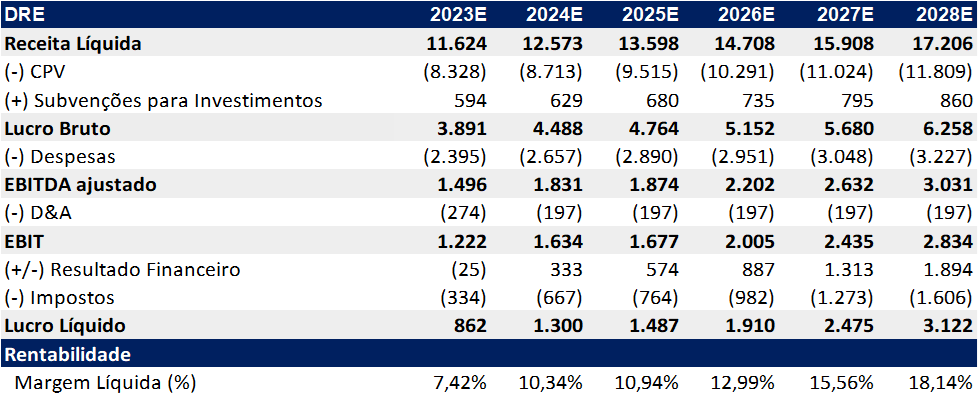

Tabela 6. Demonstração de Resultado do Exercício (DRE) – Projetado (2023-2028)

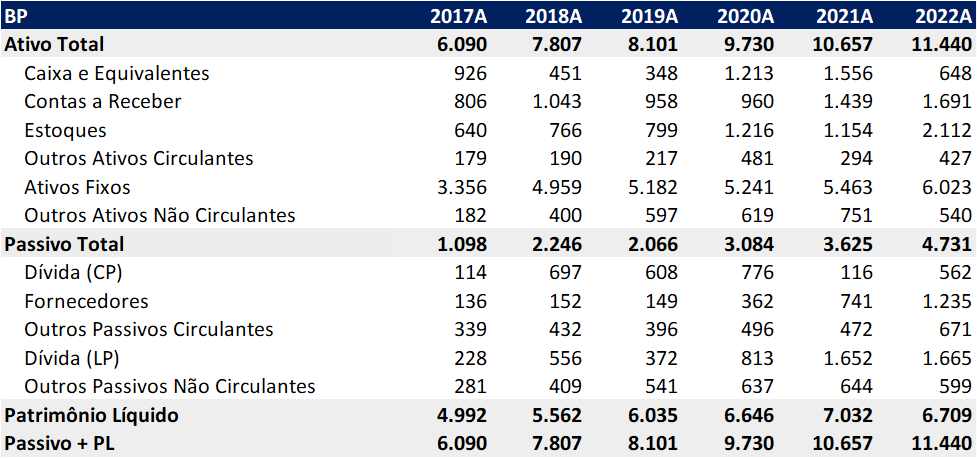

Tabela 7. Balanço Patrimonial (BP) – Histórico (2017-2022)

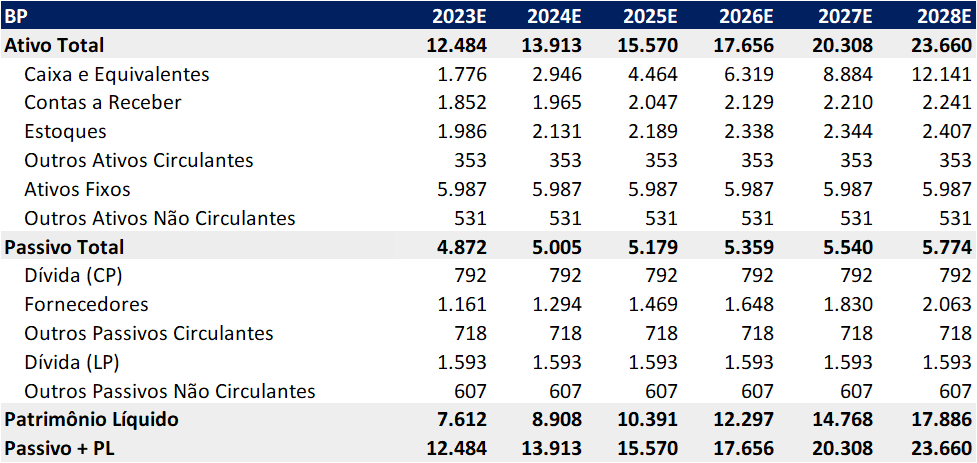

Tabela 8. Balanço Patrimonial (BP) – Projetado (2023-2028)

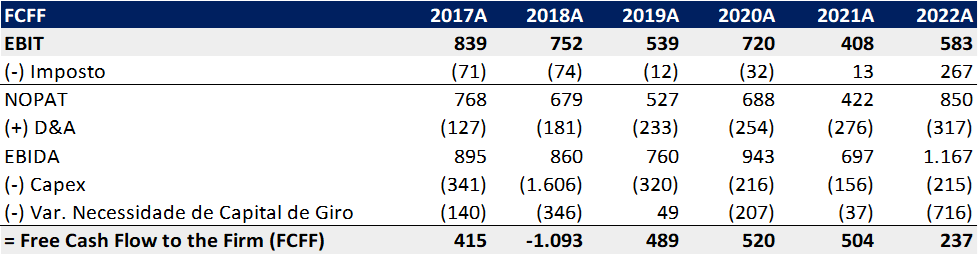

Tabela 9. Fluxo de Caixa Livre para a Firma (FCFF) – Histórico (2017-2022)

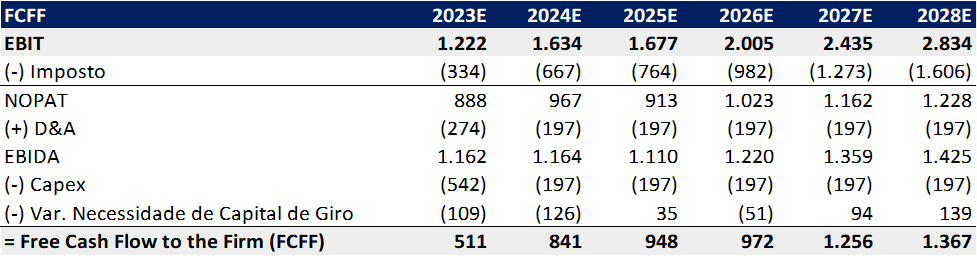

Tabela 10. Fluxo de Caixa Livre para a Firma (FCFF) – Projetado (2023-2028)

Tabela 11. Sensibilidade