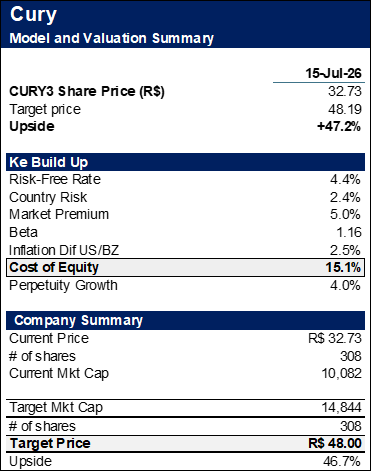

Análise Inicial Cury [CURY3]

Recomendação: COMPRA

Preço alvo: R$ 48,00

Resumo da Recomendação:

Iniciamos cobertura de Cury com recomendação de Compra e preço alvo de R$ 48,00 em uma análise de FCFE. A companhia combina crescimento, previsibilidade operacional e elevado giro de capital, em um modelo no qual a própria operação financia o desenvolvimento imobiliário, refletido em 29 trimestres positivos em geração de caixa e Retorno sobre o Patrimônio Líquido (ROE) de 79,5% no 1T26. A empresa se destaca por sua atuação especializada em habitação popular, com concentração em São Paulo e Rio de Janeiro, onde detém profundo conhecimento de demanda, dinâmica regulatória, terrenos e execução comercial. Esse posicionamento se traduz em maior velocidade de vendas, menor exposição a estoque pronto e forte desempenho operacional.

O principal diferencial da Cury é a capacidade de converter crescimento em geração de caixa operacional. A elevada velocidade de vendas, o baixo estoque pronto e o repasse rápido encurtam o ciclo de capital e aceleram sua reciclagem, permitindo que a própria operação financie a expansão. Em nossas projeções, a VSO de 75,5% em 2026E sustenta geração de caixa operacional positiva em todos os anos do horizonte e ROE de 77,5%/73,4% em 2026E/2027E. Como catalisadores, destacamos os resultados nos próximos trimestres, que devem consolidar nos números contábeis a geração de caixa já indicada na prévia operacional, e os anúncios de distribuição de dividendos ao longo do ano.

- Geração de caixa como núcleo da tese: A Cury atingiu, no 2T26, a marca de 29 trimestres consecutivos com geração de caixa das próprias operações. Este feito é raro no setor, considerando sua elevada intensidade de capital.

- Alta velocidade de vendas e operação autofinanciada: VSO de 72,0% nos últimos 12 meses até o 2T26, estoque pronto baixo e ciclo operacional mais curto do que os pares sustentam um modelo que cresce sem aumento proporcional do capital investido.

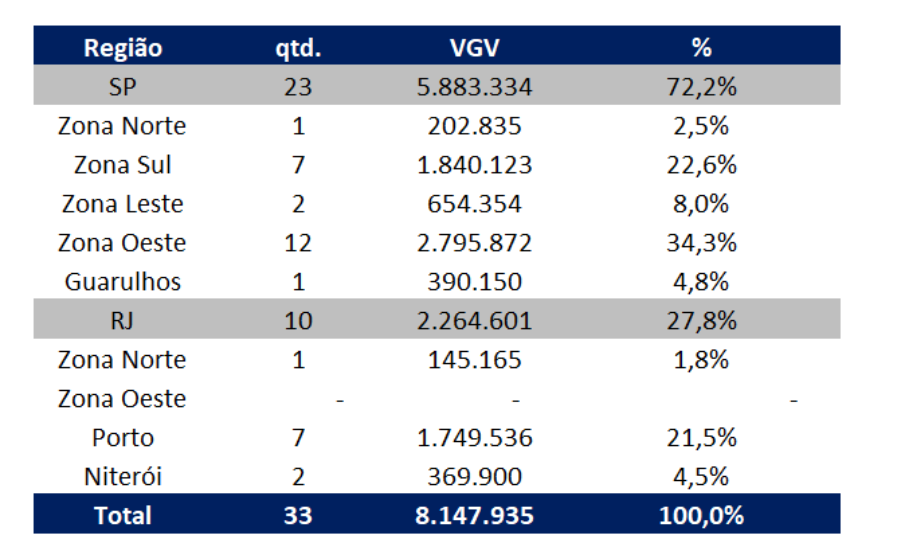

- A especialização em SP/RJ melhora a qualidade de execução: ~72,0% dos lançamentos do 1T26 em São Paulo e ~28,0% no Rio de Janeiro, mercados onde a companhia detém histórico, escala comercial e leitura de demanda que se refletem diretamente na VSO e na previsibilidade de repasse.

- Plataforma comercial proprietária: rede de mais de 3.500 corretores, análise de crédito no estande e presença física no ponto de venda reduzem fricções no funil, qualificam o comprador desde o início e sustentam a velocidade de repasse.

- Padronização construtiva protege margem: soluções de engenharia em habitação popular reduzem a variabilidade de prazo, custo e execução, proteção relevante em um ambiente de INCC-M acima do IPCA.

- Landbank com opcionalidade urbana: terrenos nos PIUs Arco Tietê e Arco Leste (~82 km² de área potencial) posicionam a Cury para capturar diretamente a bonificação construtiva ligada às cotas sociais nos eixos de adensamento nas regiões onde opera, principalmente em São Paulo.

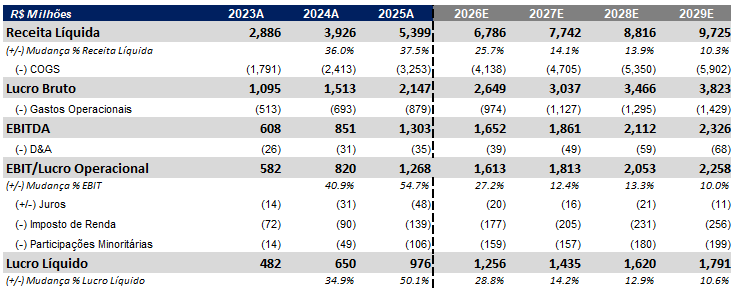

Projeção das demonstrações de resultado: Normalização do crescimento em 2028

Fonte: Cury, Genial

Overview: Concentração em Rio e São Paulo

Fundada em 1963, a Cury é hoje um dos principais players do setor de incorporação residencial no Brasil, com atuação altamente concentrada nas regiões metropolitanas de São Paulo e Rio de Janeiro. A companhia opera majoritariamente no segmento de habitação popular, com forte exposição ao programa Minha Casa Minha Vida (MCMV), segmento caracterizado por demanda estrutural e maior resiliência ao ciclo econômico.

A estratégia de especialização regional, que disciplina a seleção de projetos, tem permitido à companhia apresentar elevada eficiência operacional, refletida em VSO de 72,0% nos últimos 12 meses até o 2T26 ante pares que giram em torno de 53,0%. No 1T26, ~72,0% dos lançamentos ocorreram em São Paulo e ~28,0% no Rio de Janeiro, reforçando o foco em mercados onde a companhia apresenta profundo conhecimento de demanda, terrenos e dinâmica regulatória. A elevada velocidade de vendas também contribui para um rápido giro de capital, reduzindo a exposição a ciclos longos de obra e aumentando a previsibilidade operacional.

O alinhamento entre foco no MCMV, disciplina na aquisição de terrenos e o destravamento de potencial construtivo nos eixos de transporte decorrente dos novos Planos Diretores de São Paulo e Rio de Janeiro, sustentou um forte ciclo de crescimento. Entre 2022 e 2025, a companhia apresentou um CAGR de receita de aproximadamente 33,7%, evidenciando sua capacidade de escalar mantendo previsibilidade operacional. Esse crescimento foi viabilizado sem dispersão geográfica ou entrada em segmentos fora de sua principal expertise, e em nossa leitura é parte da razão pela qual os retornos se mantiveram elevados ao longo do ciclo.

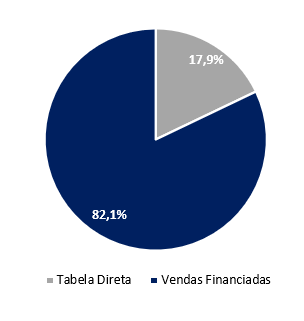

Vendas Brutas 2T26: Vendas financiadas dominam

Fonte: Cury, Genial

Management da CURY3:

- Copresidente Executivo: Leonardo Mesquita da Cruz, está na Cury desde 2010, onde já foi Diretor Vice-Presidente Comercial e Diretor Comercial, após experiência na Construtora Tenda. É formado em Direito pela Universidade Candido Mendes e cursou o Wharton International House Finance Program em 2013;

- Copresidente de Engenharia: Paulo Sérgio Beyruti Curi, está na Cury desde 1993, onde foi engenheiro e, desde 2002, ocupou cargos de liderança como Diretor de Engenharia e Diretor Vice-Presidente de Engenharia. É formado em Engenharia Civil pela Universidade Presbiteriana Mackenzie;

- Presidente do Conselho de Administração: Fabio Elias Cury, lidera a companhia desde o início dos anos 90. É formado em Engenharia Civil pela Universidade Presbiteriana Mackenzie;

- Diretor de Crédito Imobiliário, Relações Institucionais e com Investidores: Ronaldo Cury De Capua, está na Cury desde 2007, tendo evoluído de Gerente de Novos Negócios a Diretor. É formado em Administração pela FMU, com pós-graduação em Negócios Imobiliários (FAAP/SECOVI-SP) e Investimentos Imobiliários (FGV-SP), além de ocupar diversos cargos institucionais no setor;

- Diretora de Operações: Sabrina Gonçalves Ribeiro, com mais de 20 anos de experiência no setor imobiliário, atuou em posições estratégicas de liderança com foco em pessoas, expansão de negócios e intraempreendedorismo. Ao longo da carreira, estruturou times de alta performance e liderou iniciativas de turnaround e melhoria operacional e de governança. Atualmente, é Diretora de Operações da Cury, apoiando a execução da agenda de crescimento sustentável da companhia.

- Diretor Financeiro (CFO): João Carlos Mazzuco, está na companhia desde 2019, após passagens por Banco Fator (Investment Banking), Banco ING (Head de M&A) e EMS Farmacêutica (CFO). É formado em Engenharia Naval pela USP, com mestrado pela London School of Economics.

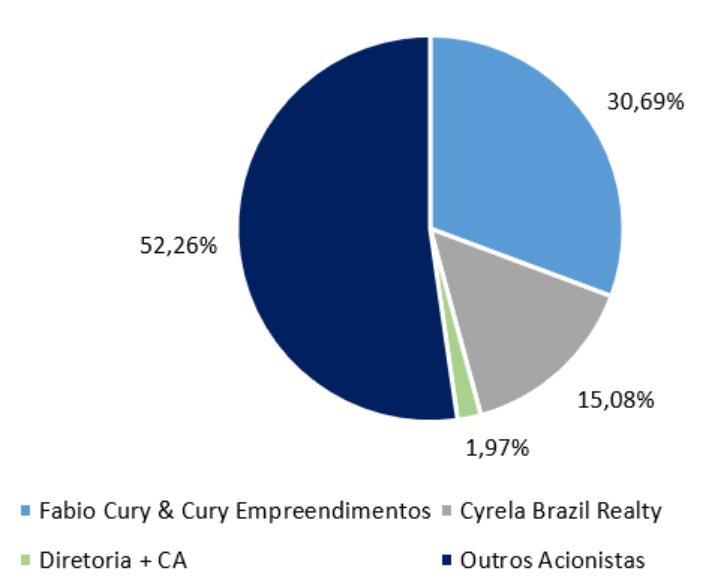

Composição acionária CURY3

Fonte: Cury, Genial

Um Padrão Único na Industria: Gerador Consistente de Caixa

O principal diferencial da Cury não está apenas na velocidade de vendas, mas na sua capacidade de transformar crescimento em geração recorrente de caixa pela própria operação. A companhia registrou o seu 29º trimestre consecutivo de geração de caixa operacional positiva no 2T26, um feito pouco comum em um setor tradicionalmente intensivo em capital e marcado por longos ciclos de maturação. Em nossa leitura, essa consistência reflete uma cultura operacional orientada ao controle de obras, velocidade de repasse, disciplina de capital de giro e execução comercial, e não apenas condições favoráveis de ciclo.

Essa disciplina permite à companhia financiar o crescimento com recursos gerados internamente, sustentar elevados pagamentos de dividendos e preservar flexibilidade financeira mesmo em um ambiente macroeconômico desafiador e em uma indústria intensiva em capital. Por isso, monitoramos a geração de caixa operacional como a principal métrica de acompanhamento da tese.

Unidades vendidas por público: Ênfase em faixas acima da 2

Fonte: Genial

A Fórmula do Sucesso: Concentração Geográfica e Intensidade Comercial

Vemos a Cury como uma companhia que cresce com menor necessidade de capital adicional, e esse diferencial começa na sua especialização. A concentração em São Paulo e Rio de Janeiro é um diferencial operacional. A atuação em mercados onde a companhia acumula histórico, escala e conhecimento aprofundado da demanda permite maior assertividade na seleção de terrenos, definição de produto e estratégia comercial. Em nossa visão, essa especialização é um dos fatores que sustentam a elevada velocidade de vendas, a previsibilidade dos repasses e a eficiência na alocação de capital, fazendo da Cury a referência em eficiência operacional no segmento de habitação popular do país.

A estrutura comercial reforça esse diferencial. A rede de mais de 3.500 corretores, a presença física no ponto de venda, a análise de crédito ainda no estande e o uso de ferramentas proprietárias reduzem fricções no funil comercial. Em nossas projeções, essa dinâmica deve sustentar VSO de 75,5% em 2026E, frente a ~53,0% da média dos pares, crescimento médio de receita líquida de 17,9% a.a. e margem líquida de 18,5% entre 2026E e 2028E.

Esse diferencial fica ainda mais evidente quando combinado à baixa exposição a estoque pronto, que reduz uso de capital, limita risco de descontos e protege a margem ao longo do ciclo. Em nossas estimativas, a Cury deve manter ROE médio de 75,5% em 2026E/2027E. O ponto central da tese, portanto, não é apenas crescimento, mas crescimento com melhor qualidade de conversão e maior retorno sobre o capital.

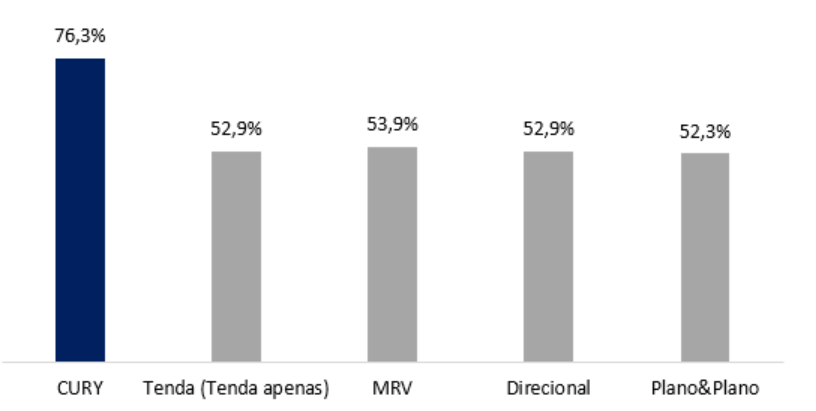

Venda Sobre Oferta (VSO) 2025: Cury vende muito mais rápido que os pares comparativos

Fonte: Cury, Tenda, MRV, Direcional, Plano&Plano

Lançamentos 1T26 últimos 12 meses: Concentração em São Paulo

Fonte: Cury, Genial

A Relevância da Engenharia e Posicionamento:

A engenharia é um pilar menos explícito, mas relevante, da tese, porque a padronização de projetos e a repetição de soluções construtivas tendem a reduzir variabilidade de prazo, custo e execução, algo especialmente importante em um modelo de crescimento baseado no caixa operacional. A companhia iniciará um projeto-piloto com formas metálicas em São Paulo, incorporando um novo método construtivo sem substituir a alvenaria estrutural existente. A adoção é deliberadamente gradual, diminuindo em nossas perspectivas possíveis erros com a nova implementação. Em nossa leitura, o movimento é relevante menos pelo impacto imediato e mais pelo sinal: a Cury está se posicionando para ter maior flexibilidade construtiva, reduzindo progressivamente a exposição ao custo de mão de obra, o principal vetor de pressão de margem no setor.

Mais do que “boa engenharia”, o ponto central é engenharia como mecanismo de proteção de margem. Em nossas projeções, esperamos margem bruta de 39,0%/39,2% em 2026E/2027E, com leve pressão em 2026 refletindo a alta do custo de mão de obra, principal vetor do INCC-M, e recuperação gradual ao longo do ciclo.

Estoques, lançamentos e unidades em construção: Peso em São Paulo

Fonte: Cury, Genial

Landbank, Plano Diretor e Opcionalidade Urbana:

Acreditamos que o landbank da Cury deve ser avaliado não pelo seu tamanho absoluto, mas pela sua cobertura disciplinada. No 2T26, a companhia detinha aproximadamente R$26,1 bilhões em VGV potencial (~84 mil unidades), o maior landbank de sua história. Sua qualidade está na localização, precisamente onde as recentes mudanças no planejamento urbano atuam como amplificador. Em São Paulo, a revisão do Plano Diretor de 2023 (Lei 17.975/2023) permite que empreendimentos de habitação de interesse social em ZEIS localizadas nas áreas de influência dos eixos de transporte construam até 6x a área do terreno, ante 4x anteriormente. Isso significa mais área construível por terreno, um pool maior de terrenos elegíveis e maior VGV por real investido em aquisição de terrenos.

Um upside adicional pode vir dos Projetos de Intervenção Urbana (PIUs) Arco Tietê e Arco Leste, que cobrem um total de ~82 km² ao longo dos principais eixos de transporte de São Paulo. Ainda em consulta pública, esses planos vinculam a densidade adicional à entrega de habitação de interesse social por meio de cotas, que representam uma obrigação regulatória para incorporadoras diversificadas, mas o core product da Cury. No Rio de Janeiro (~28% dos lançamentos), o novo Plano Diretor (Lei Complementar 270/2024) segue direção semelhante, criando uma segunda fonte de opcionalidade urbana em estágio mais inicial de implementação.

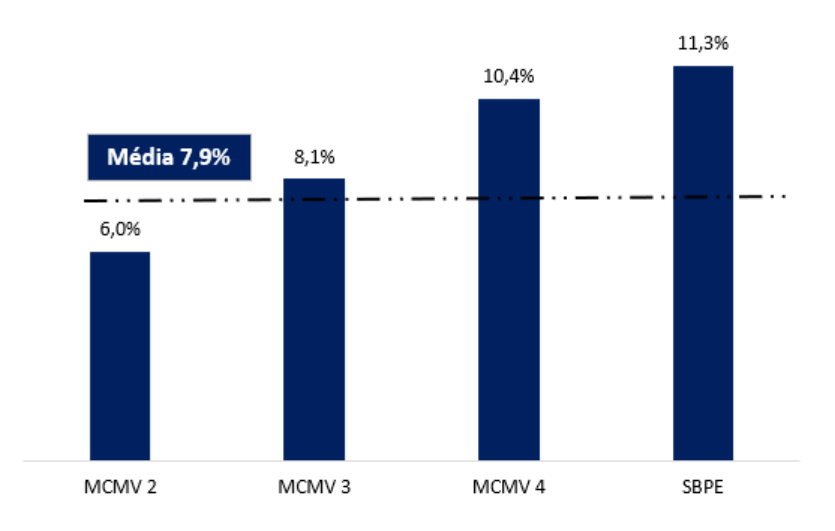

Taxa Média de Juros da CURY3 no 1T26: MCMV proporciona melhores taxas

Fonte: Cury, Genial

Tabela comparativa com pares – Consenso

Fonte: Bloomberg, Genial

Pontos Positivos e Oportunidades:

- Modelo menos intensivo em capital: elevada VSO, baixo estoque pronto e ciclo operacional mais curto permitem maior reciclagem de capital, sustentando crescimento com menor necessidade de funding incremental.

- Especialização em SP/RJ reduz risco de execução: atuação concentrada em mercados profundos e conhecidos melhora a leitura de demanda, localização, preço e enquadramento do produto.

- Plataforma comercial robusta: rede de corretores, presença no ponto de venda e análise de crédito no estande reduzem fricções no funil, elevam conversão e aumentam previsibilidade de repasse e caixa.

- Eficiência construtiva protege margens: padronização de projetos e repetição de soluções de engenharia reduzem variabilidade de prazo, custo e execução, reforçando a estabilidade dos retornos.

- Landbank com opcionalidade urbana: terrenos em regiões com potencial de adensamento, PIUs e OUCs podem destravar VGV adicional, melhorar densidade e elevar retorno por metro quadrado.

- Exposição estrutural ao MCMV: foco em habitação popular oferece demanda mais resiliente, suporte de crédito/subsídios e maior visibilidade de vendas ao longo do ciclo.

Riscos:

- Normalização da VSO após período excepcionalmente forte: A VSO de 72,0% nos últimos 12 meses está acima da média histórica do setor; uma reversão à média implicaria menor velocidade de vendas e maior necessidade de capital de giro para sustentar o crescimento projetado.

- Inflação de custos ou pressão de mão de obra reduzindo margem: Alvenaria estrutural é mais dependente de mão de obra do que formas de alumínio. A Cury, por operar majoritariamente nessa tipologia, fica mais exposta à tendência de alta do custo de mão de obra, que em nossa visão deve ser o principal vetor de pressão do INCC nos próximos anos.

- Crédito do consumidor: A alta dos juros tende a aumentar a inadimplência dos consumidores, que levaria a reprovação de crédito no momento de aquisição das unidades. Este ponto é parcialmente mitigado pelo modelo de crédito associativo do MCMV, no qual a Caixa Econômica Federal analisa o comprador antes do lançamento, reduzindo esse risco na entrega.

- Funding do FGTS pode ficar mais escasso, independente da taxa: O FGTS financia ~43% das novas concessões imobiliárias do país. Há um grande questionamento da sustentabilidade do FGTS, e mudanças de política governamental podem afetar o fundo.

- Regras do MCMV mudam com frequência (em ambas as direções): Em 2026, o governo ampliou faixas de renda e tetos de financiamento, beneficiando a demanda. O risco não é necessariamente “o programa piorar”, mas a instabilidade regulatória em si dificultar o planejamento de lançamentos com 2-3 anos de antecedência.

- Disputa por terreno, corretor e cliente em SP/RJ: Cury compete com MRV, Tenda, Direcional e Plano&Plano pelos mesmos terrenos elegíveis e por uma rede de corretores que atende múltiplas incorporadoras. Pressão competitiva pode elevar o custo de terreno/VGV e comprimir VSO relativa.

- Concentração geográfica: A profundidade em SP/RJ é vantagem operacional, mas também expõe a companhia a choques locais (plano diretor, política municipal) de forma mais que proporcional que pares diversificados (ex: MRV).

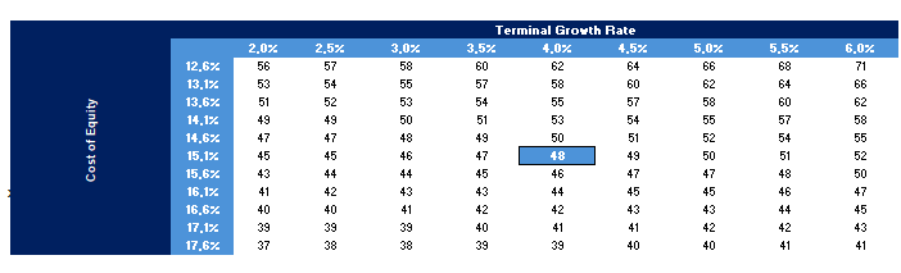

Valuation:

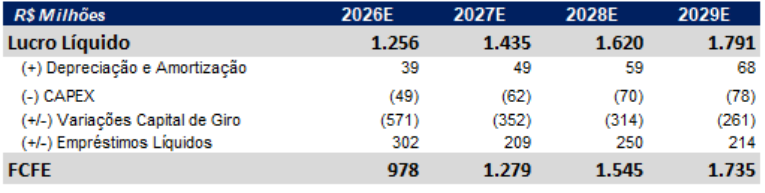

Projeção de FCFE

Fonte: Genial

Análise sensitiva

Fonte: Genial

Resumo de premissas

Fonte: Genial

Setor Incorporadoras

Visão Geral de Incorporadoras:

A economia do setor de incorporação no Brasil varia significativamente conforme a forma de financiamento do comprador final. Todas as incorporadoras reconhecem receita pelo método de percentual de conclusão (POC), independentemente do segmento; o que de fato difere entre os segmentos é o timing da geração de caixa em relação a essa receita contábil. No segmento MCMV, que opera sob o modelo de crédito associativo, a Caixa Econômica Federal libera recursos à incorporadora conforme a evolução física da obra, com o financiamento já formalizado em nome do comprador. Isso tem implicações importantes para o ciclo de caixa, moldando a necessidade de capital de giro, o risco de execução e o retorno sobre o capital investido.

O grande diferencial é, portanto, o alinhamento entre execução do projeto, reconhecimento de receita e entrada de recursos. Como os recursos do financiamento são liberados ao longo do ciclo de obra, as incorporadoras recuperam capital mais cedo e reduzem a dependência de funding próprio e de dívida corporativa. No modelo tradicional, em contraste, a receita por POC é apropriada durante a construção, enquanto a maior parte do caixa só entra após a entrega, na etapa de repasse. Esse descasamento está no centro da Curva J do setor, e o modelo associativo o elimina em grande medida, reduzindo a intensidade de capital e aumentando a visibilidade do fluxo de caixa.

Consequentemente, o segmento MCMV combina maior qualidade de lucro, com receita lastreada em caixa quase simultâneo, menor volatilidade de fluxo de caixa e maior eficiência de capital. Essas características o tornam um dos segmentos mais resilientes da incorporação brasileira e sustentam seu perfil anticíclico, discutido anteriormente neste relatório.

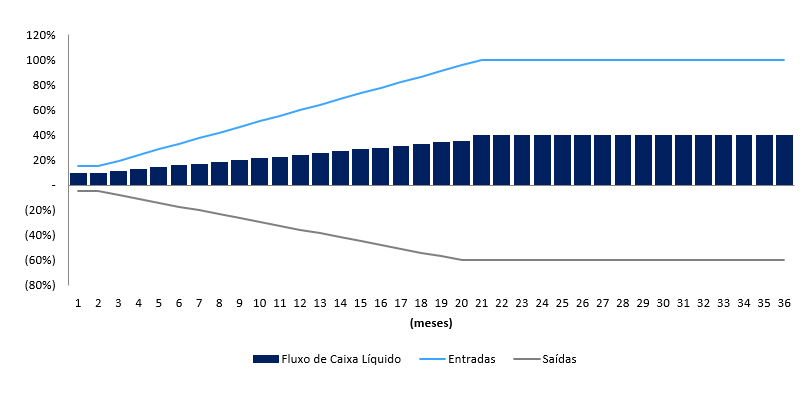

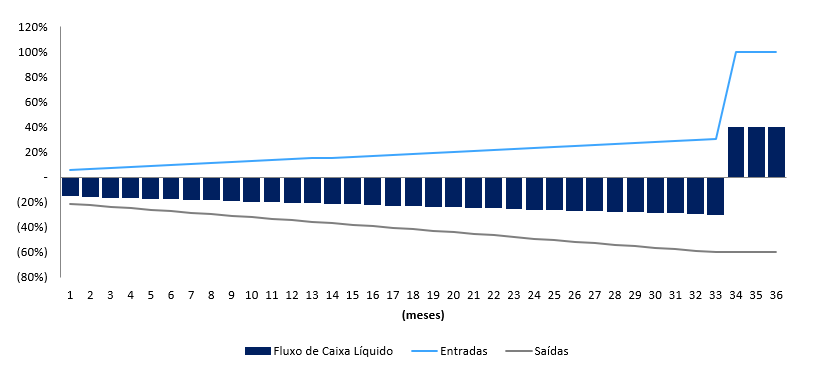

A Curva J:

A indústria de incorporação residencial normalmente apresenta uma dinâmica de geração de caixa em formato de curva J: os custos de construção são incorridos muito antes da entrada da maior parte do caixa, embora a receita seja reconhecida ao longo da obra pelo método POC (Percentage of Completion). A profundidade e a duração desse vale de geração de caixa são justamente o que diferencia o segmento Minha Casa Minha Vida (MCMV) do restante do mercado residencial.

Fora do MCMV, especialmente nos segmentos de média e alta renda, as incorporadoras normalmente financiam a construção por meio de empréstimos para desenvolvimento imobiliário concedidos pelos bancos (plano empresário). Nessa estrutura, a incorporadora assume dívida e paga juros ao longo de todo o período de construção. Durante essa fase, as principais entradas de caixa são os sinais e parcelas pagas pelos compradores durante a obra, que normalmente representam entre 20,0% e 35,0% do valor do imóvel. A maior parte do preço de venda é recebida apenas na conclusão do empreendimento, quando o comprador contrata um financiamento imobiliário individual ou quita o saldo com recursos próprios. Esses recursos são, em geral, utilizados para liquidar o financiamento à produção contratado pela incorporadora. Como resultado, o fluxo de caixa líquido tende a permanecer negativo durante grande parte do ciclo de desenvolvimento, tornando-se positivo apenas próximo da entrega do projeto, caracterizando a clássica e prolongada curva J.

No modelo de crédito associativo do MCMV, esse vale de caixa é praticamente eliminado. O banco financiador, predominantemente a Caixa Econômica Federal, libera recursos à incorporadora de acordo com a evolução física da obra medida periodicamente. Isso permite que as entradas de caixa se acumulem de forma consistente desde o início do projeto e acompanhem de perto os desembolsos de construção ao longo do tempo. O resultado é um perfil de fluxo de caixa líquido que permanece próximo do equilíbrio durante a maior parte do ciclo construtivo, com uma parcela relevante do valor do imóvel sendo recebida antes da conclusão da obra. Em outras palavras, o modelo cria um mecanismo eficiente de casamento entre entradas e saídas de caixa, em vez de exigir que a incorporadora financie um déficit expressivo de capital durante a construção.

Essa diferença estrutural é um dos principais pilares que sustentam as menores necessidades de capital de giro, a menor dependência de financiamento e a maior previsibilidade financeira do segmento MCMV, características que discutiremos com mais profundidade na próxima seção, dedicada ao processo de repasse dos financiamentos imobiliários.

“Curva J”: perfil ilustrativo de fluxo de caixa de um empreendimento MCMV (% do total, acumulado) – Ilustração Cury

Fonte: Cury, Genial

Curva J: perfil ilustrativo de fluxo de caixa de um empreendimento tradicional (% do total, acumulado) – Ilustração Cury

Fonte: Cury, Genial

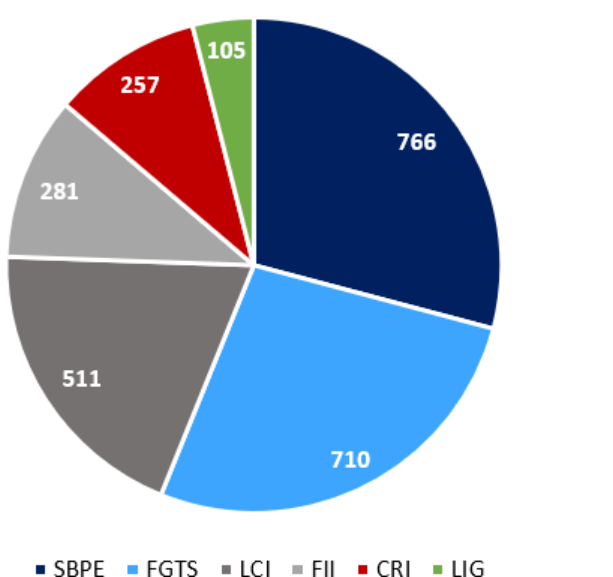

Orçamento do setor imobiliário em 2025: Poupança e FGTS representam mais de 50,0% do orçamento

Fonte: Caixa, Banco Central

Processo de Repasse:

O repasse do financiamento imobiliário representa a conversão das vendas contratadas em recebimento efetivo de caixa e a transferência do risco de crédito da incorporadora para a instituição financeira. Trata-se de uma etapa fundamental para a previsibilidade dos resultados e eficiência do capital de giro, especialmente no segmento Minha Casa Minha Vida (MCMV). Após o repasse, uma eventual inadimplência do comprador deixa de ser responsabilidade da incorporadora e passa a ser assumida pelo banco financiador, reduzindo diretamente o risco de distratos.

Ao mesmo tempo, o repasse introduz um risco diferente. Como o valor a ser recebido é definido no momento da contratação do financiamento e não é reajustado posteriormente, atrasos na construção reduzem a rentabilidade do projeto. Na prática, a incorporadora recebe o mesmo valor nominal ao longo de um prazo mais longo, sem compensação pela inflação ou pelo custo de oportunidade do capital, o que impacta negativamente a Taxa Interna de Retorno (TIR) do empreendimento.

O processo envolve três agentes: a instituição financeira, que detém o imóvel como garantia por meio da alienação fiduciária; a incorporadora, que transfere o recebível e se desvincula do risco de crédito; e o comprador, que assume a obrigação do financiamento imobiliário. O momento em que ocorre essa transferência do risco é justamente o que diferencia os modelos de financiamento existentes.

- No crédito associativo, estrutura predominante no MCMV, a Caixa Econômica Federal aprova e financia o comprador já no momento da venda da unidade, ainda durante a fase de construção e em parceria com a incorporadora. Na prática, o repasse ocorre na origem da operação: com o financiamento previamente formalizado em nome do cliente, o banco passa a desembolsar recursos para a incorporadora conforme a evolução física da obra, enquanto o comprador arca apenas com um sinal e parcelas reduzidas durante a construção. Essa antecipação da transferência do risco de crédito, combinada ao alinhamento entre entradas e saídas de caixa, explica por que o segmento MCMV apresenta uma curva J significativamente mais suave e risco de distrato estruturalmente reduzido;

- No financiamento imobiliário tradicional, a incorporadora financia a construção com capital próprio ou por meio de crédito à produção, recebendo dos compradores apenas sinais e parcelas pagas durante a obra. O repasse ocorre apenas após a conclusão do empreendimento, muitas vezes anos depois da venda inicial, quando o cliente contrata um financiamento imobiliário individual e a incorporadora recebe a maior parte do valor da unidade de forma concentrada. Até esse momento, tanto o recebível quanto o risco de cancelamento permanecem integralmente sob responsabilidade da incorporadora;

- No financiamento direto, a própria incorporadora financia o comprador sem a participação de uma instituição financeira. Nesse caso, a companhia mantém a exposição ao risco de crédito até a liquidação integral do contrato, em cronogramas de pagamento que podem se estender por vários anos. Esse modelo é mais comum fora do segmento MCMV, especialmente quando o comprador não se enquadra nas condições exigidas pelo Sistema Financeiro da Habitação (SFH) ou prefere evitar o processo de aprovação bancária.

Um aspecto particularmente relevante do crédito associativo é que os contratos de compra e venda somente são formalizados após a aprovação do financiamento pelo banco. Dessa forma, a instituição financeira realiza uma triagem do comprador já no momento da venda, validando previamente sua capacidade de crédito. Esse filtro inicial, mais do que qualquer processo posterior de cobrança, é uma das principais razões pelas quais incorporadoras bem executadas do segmento MCMV apresentam taxas de distrato estruturalmente inferiores às observadas em outros segmentos residenciais.

Por esse motivo, a taxa de repasse e a velocidade com que os financiamentos são transferidos para os bancos constituem importantes indicadores de qualidade de vendas e disciplina de crédito. Incorporadoras com processos de repasse mais eficientes carregam recebíveis por menos tempo, reduzindo a janela durante a qual distratos podem ocorrer e diminuindo as necessidades de capital de giro e os custos de financiamento. Como consequência, a visibilidade sobre a geração de caixa tende a ser maior. No segmento MCMV, essa dinâmica é ainda mais relevante, já que a elegibilidade do comprador ao financiamento é condição fundamental para que a venda seja efetivamente monetizada.

Esse mecanismo é particularmente importante para empresas cuja tese de investimento está baseada em alta rotatividade de capital, forte velocidade de vendas, baixo volume de estoque concluído e rápida reciclagem de caixa. Quanto mais eficiente o processo de repasse, menores são as necessidades de financiamento e maior é a capacidade da incorporadora de sustentar o crescimento preservando a eficiência de capital e a geração de caixa ao longo do tempo.

Orçamento Plurianual 2026-2029: Esperada consistência de orçamento nos próximos anos

Fonte: ADEMI/BRAIN, Cury

Minha Casa Minha Vida: Estrutura e Escala

O programa Minha Casa Minha Vida (MCMV), criado em 2009, é o principal instrumento da política habitacional federal, oferecendo taxas de juros subsidiadas e tetos de valor de imóvel definidos por faixa de renda. O programa é estruturado em quatro faixas de renda, cada uma com condições específicas de financiamento e subsídio.

Sob o governo Lula 3, o MCMV já havia contratado mais de 2 milhões de unidades habitacionais até 2025, com meta de atingir 3 milhões até o final de 2026. A partir de 2026, novas expansões nos limites de renda e no valor máximo dos imóveis elegíveis ampliaram o público atendido. O programa já responde por 49% das vendas do setor imobiliário no 1T26 (54.510 unidades, em 221 cidades monitoradas pela CBIC). A penetração do MCMV varia muito por região: chega a 52,0% da oferta total de imóveis no Norte e a apenas 17,0% no Sul, reflexo de que, em regiões de menor renda, mais da metade dos imóveis novos são populares. Em volume absoluto, porém, o Sudeste lidera com folga (mais da metade das vendas nacionais), e é justamente onde Cury, Tenda e Direcional concentram operações, em São Paulo, por exemplo, o MCMV já representa 65,0% do mercado.

O FGTS é o pilar de funding do programa: além de financiar a maior parte das operações, sustenta os subsídios direcionados às famílias de menor renda. Atualmente, o fundo responde por aproximadamente 27,0% do funding total do crédito imobiliário no Brasil, com orçamento da ordem de R$ 223 bilhões. Sem essa fonte de recursos, o programa perderia escala e capacidade de oferecer condições de crédito abaixo de mercado.

Do ponto de vista operacional, o MCMV se diferencia por um arranjo específico: a Caixa Econômica Federal. A organização realiza repasses à incorporadora conforme a evolução física da obra, com o financiamento já formalizado em nome do comprador. Esse alinhamento entre reconhecimento de receita e geração de caixa reduz a necessidade de capital de giro e de alavancagem para financiar a construção.

Como consequência, incorporadoras MCMV tendem a apresentar maior previsibilidade operacional e financeira, risco de distrato reduzido e velocidades de venda superiores. Essas características tornam o segmento mais resiliente a oscilações macroeconômicas e lhe atribuem um papel anticíclico relevante dentro do setor imobiliário brasileiro.

Posicionamento dos players dentro do MCMV

Vale destacar que “exposição ao MCMV” não é uma categoria homogênea, o mix de faixas dentro do programa varia significativamente entre os principais players e ajuda a explicar diferenças de sensibilidade a custo e capacidade de repasse:

- Tenda é a maior incorporadora da Faixa 1, a mais sensível a subsídio e crédito. Vale destacar que a Tenda também opera nas outras faixas e vem crescendo nas faixas 2 e 3;

- Cury concentra exposição nas Faixas 2 – 4, com maior capacidade de repasse de preço relativo à Tenda;

- Direcional opera com mix em todas as faixas, através de suas duas marcas (Direcional e Riva).

Nova regulação do MCMV: Aumentos para renda e valores do imóvel ampliam a elegibilidade de pessoas dentro do programa

Fonte: GOV

Dificuldades em Mão de Obra:

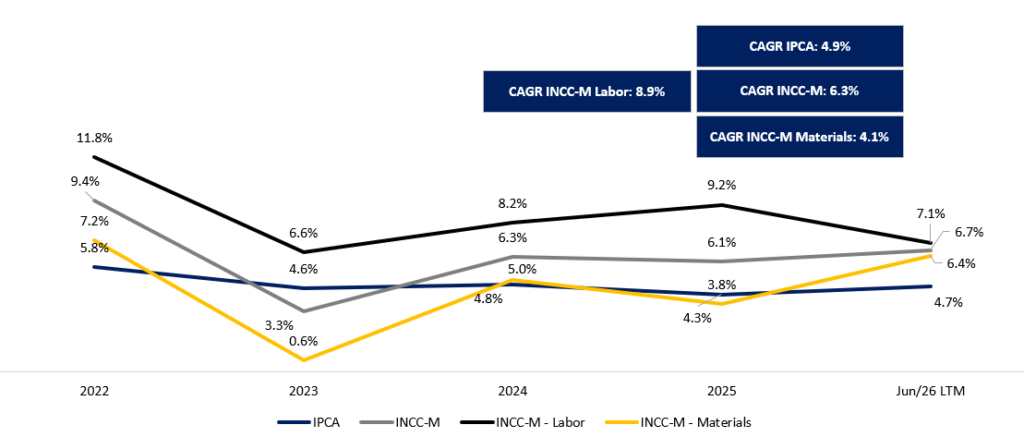

A escassez e o encarecimento da mão de obra deixaram de ser fatores conjunturais e se consolidaram como pressão estrutural sobre a rentabilidade das incorporadoras. O componente de mão de obra do INCC-M acumulou alta de 40,8% entre 2022 e 2025, patamar significativamente superior tanto à inflação geral (IPCA acumulado de 21,0% no período) quanto ao custo de materiais (17,6%).

Essa dinâmica é reforçada por fatores demográficos: a idade média do trabalhador da construção civil já ultrapassa 41 anos, refletindo a dificuldade crescente do setor em atrair mão de obra mais jovem, num contexto em que ocupações mais flexíveis competem pela mesma força de trabalho. O resultado é uma restrição persistente de oferta, que se traduz em pressão salarial, menor previsibilidade operacional e maior risco de atraso de obras.

Nesse cenário já adverso, o debate sobre o fim da escala 6×1 adiciona uma camada relevante de risco: segundo estimativas da CBIC, a mudança pode elevar o custo de mão de obra em até 15%, seja pela necessidade de novas contratações, seja pelo maior uso de horas extras (adicional mínimo de 50%). O impacto tende a ser material num setor em que mão de obra representa parcela relevante do custo total da obra.

O efeito é assimétrico entre segmentos: incorporadoras de baixa renda (MCMV) são mais vulneráveis, dada a combinação de margens já comprimidas e capacidade de repasse limitada, enquanto empresas de médio/alto padrão tendem a absorver parte do choque com menor impacto sobre velocidade de vendas.

Dessa forma, a inflação de mão de obra reforça a leitura de que ganhos de eficiência e industrialização deixam de ser apenas diferenciais competitivos e passam a ser vetores centrais de preservação de margem no setor.

Indicadores de inflação de 2022-2026: Custo de mão de obra teve aumentos substancialmente maiores

Fonte: Gov, FGV

Novo Plano Diretor: A sua Importância e Foco em Rio e São Paulo

As revisões dos Planos Diretores de São Paulo (Lei 17.975/2023) e do Rio de Janeiro (LC 270/2024) contribuíram para melhorar significativamente a viabilidade econômica do segmento Minha Casa Minha Vida (MCMV) nessas duas praças. Ao associar maior potencial construtivo em áreas servidas por infraestrutura de transporte à produção de habitação de interesse social (HIS/HMP), as novas legislações ampliaram o universo de terrenos elegíveis, reduziram o custo relativo da terra e elevaram a rentabilidade dos projetos, especialmente nas Faixas 2 e 3 do programa.

Em São Paulo, os impactos já são claramente visíveis. Segundo dados do Secovi-SP, os lançamentos do MCMV atingiram o recorde histórico de 65,9 mil unidades em 2024, crescimento de 63.0% em relação a 2023, impulsionados principalmente pelo adensamento dos eixos de mobilidade urbana e pelos incentivos construtivos vinculados às contrapartidas habitacionais. O movimento reforça como o novo marco urbanístico vem estimulando a produção de habitação popular em regiões com maior acesso a transporte e infraestrutura.

No Rio de Janeiro, embora o processo esteja em estágio mais inicial quando comparado ao observado em São Paulo, a flexibilização de parâmetros urbanísticos, incluindo aumento de gabaritos e expansão das ZEIS (Zonas Especiais de Interesse Social), cria condições para uma trajetória semelhante. O exemplo mais emblemático é a região do Porto Maravilha, onde a população é projetada para crescer cerca de 90.0% nos próximos anos. Esse vetor de expansão foi recentemente reforçado pela aprovação do PLC 92/2025 (Praça Onze Maravilha) pela Câmara Municipal, proposta que identifica potencial para viabilizar mais de 37 mil novas moradias entre os bairros do Estácio, Cidade Nova e Catumbi, ampliando de forma relevante o estoque de terrenos aptos ao desenvolvimento residencial de interesse social.

Quem captura o quê

- Cury é a maior beneficiária direta desse movimento, com landbank concentrado nos PIUs Arco Tietê e Arco Leste (~82 km² de área potencial) e exposição direta à bonificação construtiva ligada a cotas sociais em São Paulo.

- Tenda, com atuação pulverizada em nove regiões metropolitanas, captura o efeito de forma mais diluída geograficamente, mas se beneficia da ampliação geral do estoque de terrenos elegíveis à Faixa 1 em múltiplas praças.

- Direcional segue padrão semelhante ao da Tenda com VGV lançado de R$ 7,0 bilhões UDM (+27% a/a), pulverizado nacionalmente, sem concentração em uma reforma regulatória específica. Captura o destravamento de forma mais diluída que a Cury nessas cidades específicas, mas também fica menos exposta caso futuras mudanças ocorram em sentido contrário.

- Riva (marca de médio padrão do Grupo Direcional) tem exposição diferente: por atuar fora das faixas mais sensíveis do MCMV, captura menos diretamente o efeito HIS/HMP, dependendo mais de dinâmica de renda e demanda do que de bonificação construtiva.

Destacamos também a perspectiva de Direcional e Riva para Belo Horizonte e a revisão do plano diretor na cidade, representando ~20% das suas operações. Esperamos ver mais com o decorrer da revisão e esperamos ser positivo para a empresa.

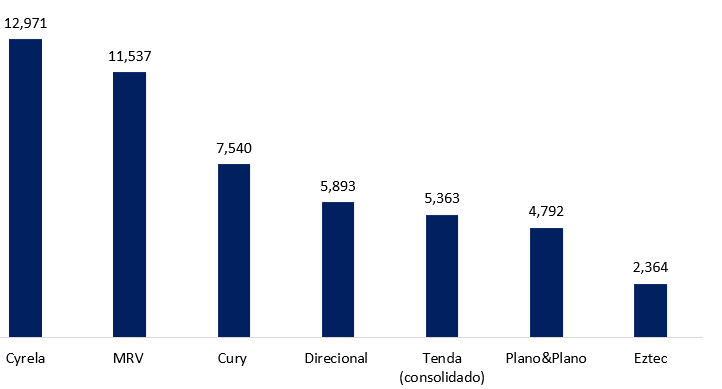

Lançamentos totais 2025 (R$ m)

Fonte: Tenda, MRV, Cyrela, Cury, Direcional, Plano & Plano, Eztec

A Importância da Permuta:

A aquisição de terrenos via permuta é prática comum no setor: a incorporadora obtém o terreno sem desembolso inicial relevante, entregando em contrapartida uma parcela do VGV do empreendimento, em unidades prontas ou participação financeira nas vendas.

A permuta favorece as incorporadoras ao reduzir o consumo de caixa em um negócio intensivo em capital, liberando recursos para construção e comercialização. A contrapartida é um custo econômico implícito: reduz o VGV líquido apropriado pela empresa, tornando eficiência operacional e controle de custos fundamentais para preservação de margem.

Tipologia de Construção:

Embora exista ampla variedade de tipologias construtivas, poucas são economicamente relevantes do ponto de vista do investidor. Na prática, as incorporadoras se diferenciam menos pelo sistema técnico em si e mais pela consistência com que conseguem replicar soluções construtivas ao longo do tempo.

Tipologias padronizadas e industrializadas, comuns em habitação popular, tendem a reduzir prazo de obra e, sobretudo, limitar o uso de mão de obra (cujo custo vem subindo estruturalmente acima da inflação, conforme seção anterior). Tipologias mais complexas, típicas de renda mais elevada, ampliam potencial de margem, mas aumentam risco de execução e alongam o ciclo de retorno do capital.

Como cada player resolve esse trade-off

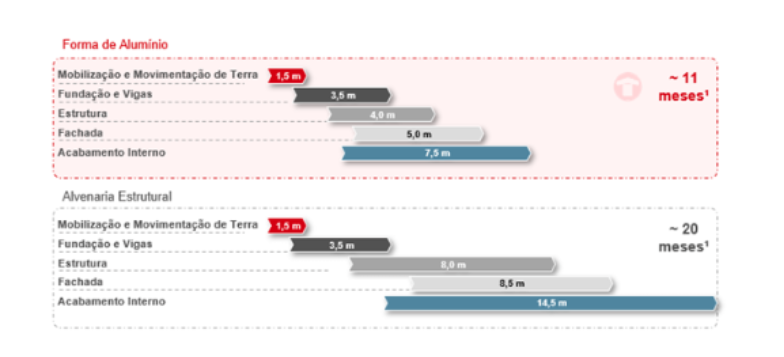

- Tenda é o caso mais avançado de industrialização: ênfase em formas de alumínio na operação principal, reduzindo o ciclo de obra de ~20 para ~11 meses frente à alvenaria estrutural convencional. O grande destaque vem também da marca Alea, dentro do grupo, aposta em wood frame para reduzir ainda mais a dependência de mão de obra.

- Direcional reporta a entrega de 40 apartamentos em 45 dias, reforçando sua capacidade de replicação em escala, e sendo relevante com o uso da forma de alumínio.

- Cury segue caminho diferente: aposta em padronização e repetição de projeto, sem o mesmo grau de pré-fabricação/industrialização das duas concorrentes. Contudo, a Cury começará a testar a forma de alumínio de maneira gradual, testando a viabilidade no seu modelo de negócios.

Ambas as estratégias (industrialização agressiva vs. padronização replicável) perseguem o mesmo objetivo, proteção de margem via redução de variabilidade de execução, por caminhos distintos. Essa diferença deve se tornar um diferenciador de tese cada vez mais relevante caso a pressão de custo de mão de obra se intensifique e perpetue. Além disso, vale destacar o uso de forma de alumínio requer uma mão de obra menos especializada e gera muito menos resíduos quando comparado a alvenaria estrutural.

Ilustração do tempo de construção de forma de alumínio x alvenaria estrutural para Tenda: Forma de alumínio é substancialmente mais rápido

Fonte: Tenda

E o Juros?

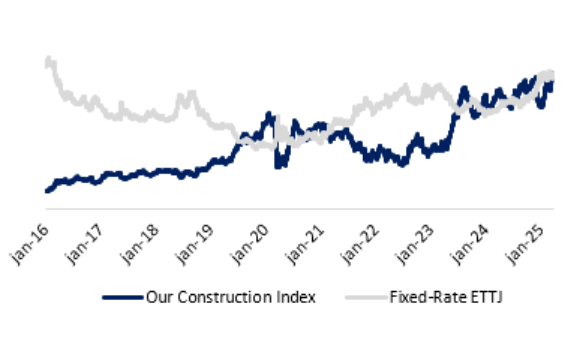

O setor carrega uma dinâmica intrínseca de descasamento de caixa (efeito Curva J), em que a intensidade de capital no início das obras exige captação robusta e barata. Por consequência, a viabilidade dos projetos tem forte correlação com a trajetória futura de juros. Estatisticamente, a variação das ações das maiores incorporadoras apresentou correlação de -0,44 com a variação da ETTJ Prefixada (janeiro 2016 a abril 2025). O resultado ilustra um impacto negativo e relevante, mas historicamente menor nas empresas expostas ao MCMV, que operam blindadas por linhas de crédito reguladas e de baixo custo.

Movimentação de juros com maiores incorporadoras

Fonte: Genial, Economatica

Stand de Vendas:

Os estandes de venda seguem centrais na comercialização de imóveis, ao tangibilizar um produto que, em muitos casos, ainda não existe fisicamente. Apartamentos decorados, maquetes e atendimento presencial reduzem a assimetria de informação e aumentam a confiança do comprador numa decisão de alto valor e longo prazo, efeito especialmente relevante em segmentos como MCMV e médio padrão, onde a experiência física reforça percepção de valor, segurança e credibilidade, influenciando diretamente velocidade de vendas e sucesso do lançamento.

Cury e Direcional ilustram modelos opostos para o mesmo objetivo: a Cury aposta em rede terceirizada de mais de 3.500 corretores, com análise de crédito já no estande. A Direcional verticalizou a operação, com estrutura própria respondendo por 60% das vendas. A Direcional também se destaca por oferecer um range de produtos mais amplo, por atender mais faixas, facilitando a oferta de um produto aderente para o cliente que entra em um estande.

Appendix:

Glossário

VGV (Valor Geral de Vendas) — valor potencial total de venda de todas as unidades de um empreendimento ou de um conjunto de lançamentos. Métrica de escala, não de receita: só vira receita conforme vendas e evolução de obra.

Lançamento — momento em que o empreendimento é oficialmente colocado à venda, após registro de incorporação. O VGV lançado é o principal indicador de crescimento futuro de receita.

VSO (Vendas Sobre Oferta) — vendas líquidas do período divididas pela oferta total (estoque inicial + lançamentos). Mede velocidade de vendas; VSO alto indica boa absorção de mercado.

Landbank (banco de terrenos) — estoque de terrenos da companhia, geralmente medido em VGV potencial. Indica capacidade de lançamentos futuros e consumo de capital.

Permuta — aquisição de terreno pagando o proprietário com unidades futuras (permuta física) ou percentual da receita de vendas (permuta financeira), em vez de caixa. Reduz necessidade de capital, mas comprime margem bruta contábil. No balanço, aparece como “Credores por Imóveis Compromissados” ou, em certas estruturas, participação minoritária na SPE.

SPE (Sociedade de Propósito Específico) — entidade criada para cada empreendimento, segregando patrimônio, dívida e resultado. Facilita parcerias, patrimônio de afetação e o regime RET.

Patrimônio de afetação — regime que segrega o patrimônio do empreendimento do patrimônio da incorporadora, protegendo compradores em caso de falência. Pré-requisito para o RET.

RET (Regime Especial de Tributação) — tributação simplificada de 4% sobre a receita (1% para MCMV faixas específicas), englobando IRPJ, CSLL, PIS e COFINS. Aplicável por empreendimento com patrimônio de afetação.

FGTS / SBPE — as duas principais fontes de funding imobiliário: FGTS financia o segmento econômico (MCMV) com taxas subsidiadas; SBPE (poupança) financia médio/alto padrão a taxas de mercado, sendo mais sensível ao ciclo da Selic e à captação líquida da poupança.