Escolha genial

O ano de 2021 com certeza ficará marcado pela vinda da tecnologia na bolsa de valores brasileira. Até o momento da escrita desse relatório, já foram 4 IPOs somente nesse ano fora o que aconteceu nos anos passados. A dinâmica do setor de tecnologia difere do comum: espera-se muita inovação de forma rápida, empresas cada vez mais focadas em satisfazer um problema real de seus clientes e um crescimento de forma exponencial.

Nossa Escolha Genial para o setor de tecnologia é a Méliuz com preço-alvo de R$55,00. Mais adiante, traremos detalhes sobre a empresa.

Se preferir, assista o vídeo do Bruno Rosolini representando o analista Eduardo Nishio, autor desse relatório.

Como bem tratou Salim Ismail no livro Organizações Exponenciais, as empresas precisam entender que um mundo digital escala de forma exponencial e para conseguirem aproveitar e acompanhar esse movimento, precisam se tornar organizações exponenciais (ExOs, como ele chama). Nossa tese é que grande parte das empresas de do setor de tecnologia podem ser consideradas exponenciais e, portanto, apresentarem resultados exorbitantes ao longo do tempo. Veremos mais sobre isso ao longo deste relatório, especialmente na parte das empresas ao final do documento.

É importante ressaltar que o setor de tecnologia foi positivamente impactado pela pandemia, visto que o distanciamento virou regra e as pessoas tiveram, mesmo se não quisessem, que mergulhar no mundo digital. Mesmo assim, esse é apenas um driver de crescimento. Não acreditamos ser, como alguns difundem por aí, que é apenas um boom temporário do setor. A moda virou tendência e empresas do setor de tecnologia vieram pra ficar.

Visão geral do setor de tecnologia

Quando falamos do setor de tecnologia é comum haver uma confusão entre os investidores que possuem dificuldade em diferenciar quais empresas podem ou não ser consideradas desse setor. Para isso, é interessante separar as empresas em 3 grandes blocos:

1- Empresas que provém tecnologia em seus produtos e serviços são tecnológicos: casos como Locaweb e Totvs, por exemplo.

2- Empresas que nasceram no digital: é o caso, por exemplo, da Méliuz, Mosaico, Bemobi e Enjoei

3- Empresas que possuem legado físico, mas passaram por processo de digitalização: é o caso de Magazine Luiza.

Nesse primeiro momento, iniciaremos a cobertura das empresas que nasceram no digital e em breve lançaremos um relatório exclusivo para análise das empresas que provém serviços e produtos tecnológicos. O bloco 3 será responsabilidade da nossa célula de Varejo, portanto os relatórios estarão na outra sessão dessa plataforma.

Vamos entender um pouco sobre e-commerce e consumo digital:

De acordo com dados da 42 edição do Webshoppers, um relatório amplo sobre o e-commerce no Brasil, em 2020, no ano mais impactado pela pandemia do coronavírus, o faturamento do e-commerce brasileiro cresceu 47% no primeiro semestre do ano. Esse crescimento foi impulsionado pelo aumento no número de pedidos, que cresceu 39% comparado ao primeiro semestre de 2019. Percebe-se também um aumento no valor médio desembolsado por consumidor, bem como o aumento na confiança em pagamentos online por parte do consumidor.

Todavia, vale ressaltar que o Brasil ainda é um país atrasado se comparado a outros países mais desenvolvidos. No Brasil, segundo o site Business.com, cerca de 3% das vendas totais do varejo são via comércio eletrônico enquanto nos EUA esse número vai para a casa dos 8% e no Reino Unido 15%. Além disso, de acordo com a pesquisa TIC Domicílios, 28% das moradias no Brasil ainda não possuem acesso à internet. E mesmo com o aumento da confiança, mais de 60% dos consumidores ainda não se sentem totalmente seguros para realizar compras online. Esse cenário deve melhorar, não só com o avanço na parte de banda larga pelas companhias de telecom, como também com uma maior maturação do mercado digital.

Unindo o útil ao agradável, enxergamos uma avenida de crescimento para as empresas do setor de tecnologia no Brasil não somente pelo avanço do e-commerce no país, como também pela existência de modelos de negócio altamente escaláveis, que se adaptam facilmente a mudanças e necessitam de pouco capital para expandir suas operações. Entraremos com mais detalhes em cada empresa agora…

Análise inicial Méliuz [CASH3]

Recomendação: COMPRAR

Preço alvo: R$ 55,00

O sucesso no recente IPO da Méliuz permitiu que a empresa atraísse muitos investidores. A empresa nasceu com seu marketplace, que oferece produtos de parceiros e garante cashback aos usuários que realizam compras pela plataforma. Em 2019, a empresa contava com 9 milhões de contas abertas em sua plataforma e um GMV transacionado na plataforma na casa dos 1.68 bilhões de reais. Em 2020, o GMV saltou para a casa dos 2.5 bilhões de reais com um crescimento de 96% para contas abertas.

Mas as novidades não param por aí. Com uma vertente inovadora bastante forte, a Méliuz busca implementar e desenvolver um pipeline de produtos cada vez mais amplo. A grande aposta da Méliuz para os próximos anos é aumentar sua receita vinda de serviços financeiros das mais variadas vertentes. De acordo com a companhia, a ideia é ofertar seguros, empréstimos, serviços de pagamentos e recargas para seus usuários. Em 2020, foram firmadas novas parcerias nesse segmento, como por exemplo:

A empresa já anunciou e implementou os produtos, além do marketplace e do cartão de crédito méliuz:

1- Méliuz Nota Fiscal, permitindo o cashback a partir da leitura da nota fiscal de produtos vendidos em parceiros.

2- Plataforma de empréstimos, em que o usuário consegue acesso a mais de 30 produtos de crédito diferentes ao fazer a simulação

3- Gift Cards e Recargas de celular, que garantem mais recorrência de clientes na plataforma.

Entendemos que o diferencial não será mais oferecer somente cashback, e enxergamos que o time Méliuz também está ciente desse contexto. Não é à toa que construíram uma plataforma com um ambiente extremamente dinâmico, oferecendo para o usuário não só o cashback como também uma gama de opções produtos e serviços.

A Méliuz também busca a expansão internacional, com a recente aquisição da Picodi, que já atua em 44 países com mais de 68 milhões de visitas em 2020. Para 2021, a Méliuz focará em um primeiro momento em implementar know-how Méliuz no Picodi e, para o final do ano, esperam um crescimento de GMV maior e mais parecido com a pegada vista na Méliuz (aumentando também o take-rate da Picodi).

Na imagem abaixo, é possível ter uma noção da receita total somando o que foi gerado na Picodi e também o GMV:

Se você acreditou que muito já foi feito, as inovações não devem parar por aí. Com uma pegada startup bem forte, a empresa está em constante processo de criação e desenvolvimento de novas soluções e, por ser digital, permite um crescimento exponencial com baixa necessidade de capital investido. É uma avenida de crescimento para os próximos anos, que estaremos acompanhando de perto. Citamos aqui o CEO, Israel, com uma frase de efeito que faz muito sentido: “Estamos sempre com a mão no volante. Nosso foco agora é crescimento, construindo produtos de tecnologia sensacionais para nossos usuários. O melhor está por vir”.

Para Méliuz, nossa recomendação é de compra respeitando o preço-alvo de 55 reais.

Oportunidades:

- Empresa Asset Light: empresas do setor de tecnologia como a Méliuz necessitam de pouco capital para expandir suas atividades e operações. A dinâmica “asset light“, ou seja, ser leve em ativos, possibilita menor custo fixo e maior retorno sobre o capital.

- Ambiente “ganha-ganha” para todos os envolvidos na plataforma: Do lado do usuário, é possível economizar tempo ao procurar um produto e dinheiro. Do lado dos parceiros, é uma forma adicional de aquisição e retenção de clientes e um investimento otimizado em marketing.

- Ciclo virtuoso para crescimento orgânico: Quanto mais usuários na plataforma, mais parceiros são influenciados a cadastrar seus produtos no marketplace. Quanto mais parceiros disponíveis, maior o incentivo para o usuário usar a Méliuz.

- O desenvolvimento de novos produtos e serviços aumentam as chances de crosssell, auxiliando no crescimento da companhia a custos de aquisição mais baixos.

- Alta satisfação dos clientes: No reclame aqui, a Méliuz possui nota 8,6. Mais de 84% dos consumidores voltariam a fazer negócios na plataforma, mesmo após terem encontrado algum problema.

Riscos

- Grande parte da receita é atrelada a poucos parceiros: Mesmo com a adição de várias novas lojas, como aconteceu recentemente, a maior parte da receita ainda está nas mãos das maiores lojas.

- Como toda empresa do setor de tecnologia, a demanda por profissionais qualificados sempre aumenta. Esses mesmo profissionais são concorridos também pelo mercado internacional.

- Mercado altamente competitivo: o mercado de cashback está cada vez mais em alta, atraindo concorrentes. Com mais concorrentes entrando, as margens podem ficar mais apertadas para a Méliuz.

Análise inicial Mosaico [MOSI3]

Recomendação: COMPRAR

Preço alvo: R$ 30,00

Mosaico é mais uma empresa que realizou um IPO de sucesso recentemente. Provavelmente você já conhece a empresa, mas através de uma de suas marcas: o Buscapé.

A Mosaico é uma plataforma digital de conteúdo e originação de vendas para o e-commerce brasileiro. Uma das funcionalidades da plataforma é o famoso comparador de preços, que possibilita ao consumidor final comparar o preço do mesmo produto em diferentes lojas. São 3 marcas principais que englobam a empresa: Zoom, Buscapé e Bondfaro. Todas possuem, basicamente, a mesma funcionalidade.

Assim como as outras empresas aqui listadas, Mosaico é outra empresa que se beneficiou do aumento do e-commerce e do mercado digital. É difícil tentar tirar algo bom de uma pandemia, mas ela foi responsável por forçar a digitalização das empresas e a maturação do e-commerce.

O modelo de negócios da Mosaico é interessante: é uma alternativa mais barata e que fornece uma conversão maior de vendas para as lojas (comparando a anúncios no Google ou redes sociais) e geram receita a partir dos cliques gerados pelos usuários, garantindo que os esforços sejam direcionados para realmente informar o usuário do melhor produto e motivá-lo a clicar no anúncio (consequentemente cobrando mais por clique). Uma das funcionalidades que a empresa pretende escalar e divulgar é a geração de conteúdo, que já acontece na plataforma Zoom. O objetivo é garantir ao usuário maiores informações sobre os produtos, bem como feedbacks sobre suas funcionalidades, para aumentar a demanda e o desejo pelo produto.

Também gostamos das iniciativas de implementação de cashback e serviços financeiros (em parceria com o BTG), mesmo que ainda em estágio muito inicial e não sendo o foco principal da companhia.

O modelo de negócio é facilmente escalável, mantendo custos e despesas em níveis baixos e aumentando exponencialmente as receitas. Dessa forma, observamos que há um potencial de upside interessante para o investidor que busca esse tipo de empresa. Nossa recomendação é de compra para o papel, respeitando o preço-alvo de 30 reais.

Pontos positivos

- Asset Light: uma empresa que necessita de pouco capital para expandir suas operações e, por ser digital, possui poucos ativos. Essas empresas conseguem crescer com mais facilidade, gerando um retorno maior.

- Altamente voltada a dados e inteligência artificial: isso permite engajar mais o usuário final, permitindo também desenvolver funcionalidades com mais rapidez e eficácia.

- Alto nível de satisfação do cliente: Selo RA1000 de qualidade do Reclame Aqui

- Todas as iniciativas de marketing para atração de cliente são baseadas em dados, proporcionando uma assertividade maior e um CAC menor.

- Trabalham para aumentar a conversão de vendas, sendo positivo para a empresa parceira e também para a própria Mosaico, que consegue aumentar a receita por clique.

Riscos

- Setor altamente competitivo, com uma solução core que é facilmente implementada por concorrentes.

- Possível risco de canibalização de clientes entre as marcas da Mosaico: como possuem as mesmas funcionalidades, com pequenas diferenças entre cada uma delas, uma plataforma pode atrair clientes da outra.

- Seus parceiros podem implementar soluções de conteúdo dentro de suas próprias plataformas, que hoje é o foco da plataforma Zoom e um driver importante na estratégia de crescimento da Mosaico.

Análise inicial Bemobi [BMOB3]

Recomendação: COMPRAR

Preço alvo: R$ 35,00

Seguindo a onda de IPOs de empresas do setor de tecnologia, a Bemobi foi mais uma que abriu capital na B3. Para aqueles que não a conhecem, a Bemobi é uma empresa focada na distribuição e monetização da venda de aplicativos, jogos e serviços digitais de telefonia celular. Hoje, o modelo de negócio da empresa gira em torno da parceria com empresas de telefonia celular e trabalham no modelo B2B2C.

O usuário da operadora de celular receberá acesso aos serviços oferecidos pela Bemobi, sendo cobrado na conta pós-pago ou em créditos pré-pago abastecidos pela operadora de telefonia. Esse modelo garante a Bemobi uma alta escalabilidade e possibilita ao usuário um acesso aos serviços por um preço mais acessível e com pagamento facilitado.

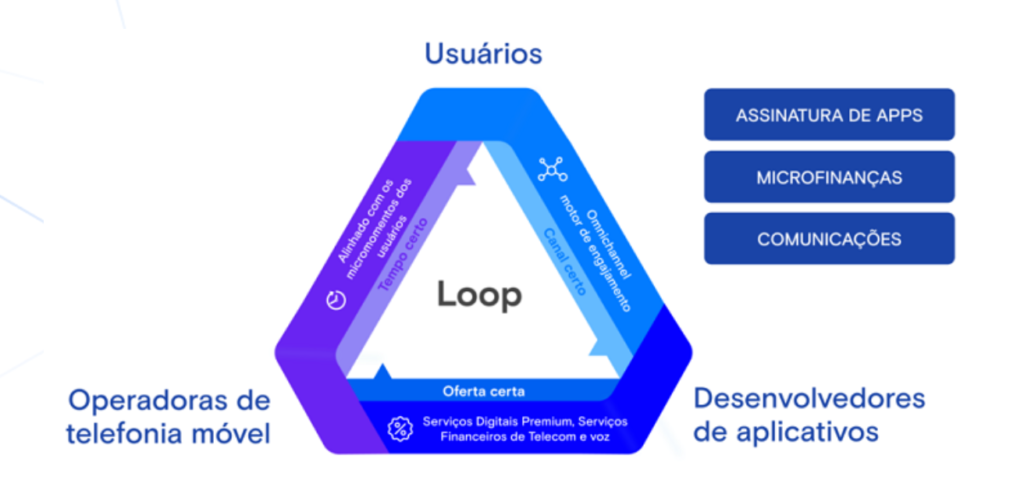

Entendemos que além de uma empresa altamente digital, a Bemobi também é bastante data-driven: seu canal principal de distribuição digital é a sua plataforma chamada Loop. Ao plugar essa plataforma dentro da base de clientes da operadora de telefonia, a Bemobi consegue trabalhar os dados dos clientes através de algoritmos e I.A para direcionar a oferta mais adequada, no momento certo e ao melhor tipo de cliente possível. Isso reduz o custo operacional, torna o modelo mais escalável e engaja melhor os usuários.

Hoje em dia, a Bemobi está presente em 37 países incluindo o Brasil, com 72 operadoras parceiras e cerca de 40% da sua receita é internacional. Entretanto, o Loop está conectado em apenas 20 dessas operadoras e o estágio de implementação difere em cada uma dessas operadoras, variando também de país a país. Segundo a própria companhia, quanto mais avançado o estágio de penetração do Loop, mais dados dos clientes a plataforma consegue trabalhar e, consequentemente, oferecer melhores soluções e vender mais. Além disso, um estágio avançado do Loop permite também a aquisição de novos clientes a um CAC mais baixo se comparado a campanhas publicitárias tradicionais. Uma das formas para avançar com a plataforma, é a Bemobi conquistando a confiança de seus parceiros (nesse caso, companhias telefônicas) para que possibilitem acesso a mais dados de seus clientes.

No segmento internacional, a penetração do Loop ainda é baixa. Percebemos uma clara oportunidade para a companhia trabalhar esse segmento, aumentando suas receitas internacionais (em decorrência de um aumento de conversão em vendas) e contribuindo para o crescimento saudável da empresa. 100% do capital do IPO será direcionado para M&A, o que contribuirá também para um crescimento cada vez mais exponencial das receitas.

Aqui na Genial somos bastante otimistas com empresas digitais e o forte trabalho baseado em dados é uma característica que adiciona um peso muito positivo. Os dados não mentem e saber trabalhá-los e analisá-los de forma eficiente permite crescimento exponencial a custos baixíssimos. É o que temos visto no caso de Bemobi e é o que esperamos que continue acontecendo. Nossa recomendação é de compra para a empresa, respeitando o preço-alvo de R$ 35,00.

Pontos positivos

- Empresa altamente data-driven;

- O modelo de revenue-share garante parte da receita de todos os envolvidos na operação da empresa;

- Por ser um modelo baseado em parcerias estratégicas para distribuição da solução da Bemobi, a empresa pode focar exclusivamente em seu core-business deixando áreas operacionais como faturamento e atendimento ao cliente para seus parceiros;

- O mercado endereçável, isto é, aquilo que a Bemobi pode conquistar, é gigantesco. Quanto mais parcerias, maior fica o mercado;

- Asset Light: permite uma escalabilidade rápida, com investimento baixo.

Pontos negativos e riscos:

- Grande parte dos clientes estão com as maiores operadoras de telefonia;

- A legislação de dados (LGPD) pode afetar como a plataforma Loop trabalha, dependendo de mudanças na lei.

- A penetração da plataforma Loop no segmento internacional pode ocorrer de forma mais lenta e restrita do que o planejado. A segurança de dados, especialmente na Europa e EUA, tem levantado grandes debates e restrições.

Análise inicial Enjoei [ENJU3]

Recomendação: MANTER

Preço alvo: R$ 10,00

A Enjoei é uma plataforma marketplace com foco em artigos de moda, em que as pessoas dão destino às coisas que não gostam ou não usam mais. Inicialmente, a empresa surgiu com foco em pessoas físicas (C2C), mas tem também disponibilizado seu espaço para grandes marcas como C&A e Hering (modelo B2B2C) e atualmente está com 15 empresas no seu pipeline de ingresso.

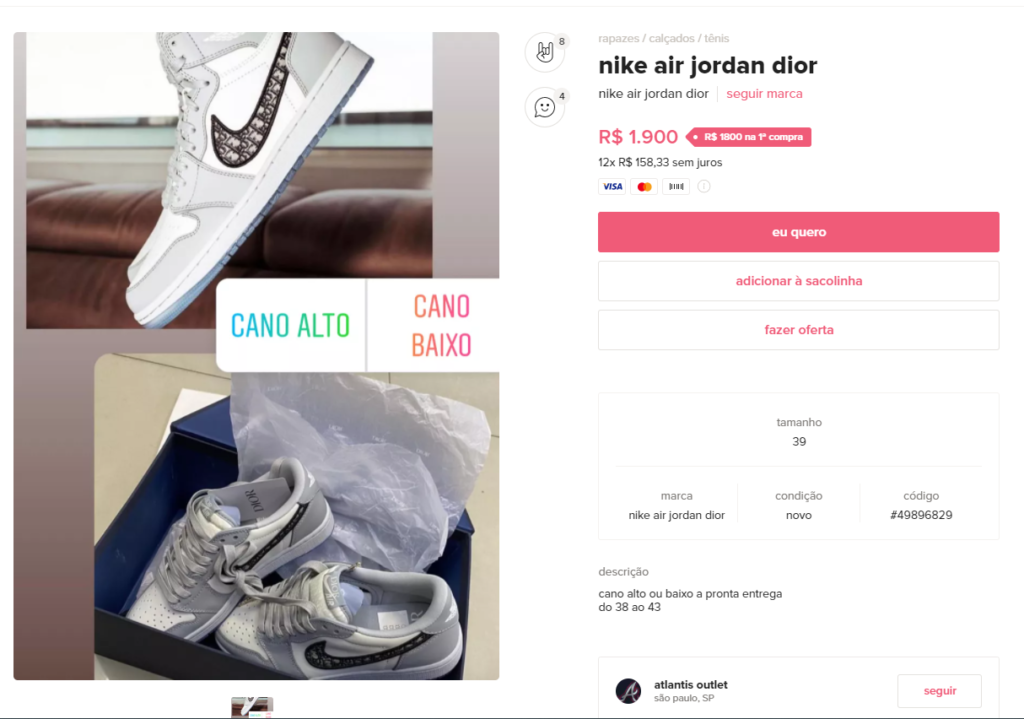

Falando um pouco mais dos números, a Enjoei conta com 85 mil marcas na plataforma e 3,3 milhões de produtos no catálogo. É uma pena que entre eles, estão os produtos pirateados e falsificados. Há inúmeros casos de produtos falsificados no site da Enjoei, algumas lojas com mais de 2 anos de funcionamento dentro da plataforma. Separamos um caso especial para ilustrar essa realidade, que demorou a ser retirado do site da Enjoei.

Em 2020, a Dior lançou em parceria com a Nike o sneaker “Air Jordan Dior”. De acordo com a Vogue, 8.000 exemplares estavam disponíveis para compra na loja online. O modelo cano alto estava sendo oferecido por US$ 2.200. No atual momento, dado a raridade do produto e a exclusividade, há anúncios do mesmo sneaker por US$ 25 mil.

Porém, na Enjoei é possível encontrar o produto por “apenas” R$ 1.900. O lojista ainda afirma possuir o produto para pronta entrega e com uma variedade de tamanhos, do 38 ao 43.

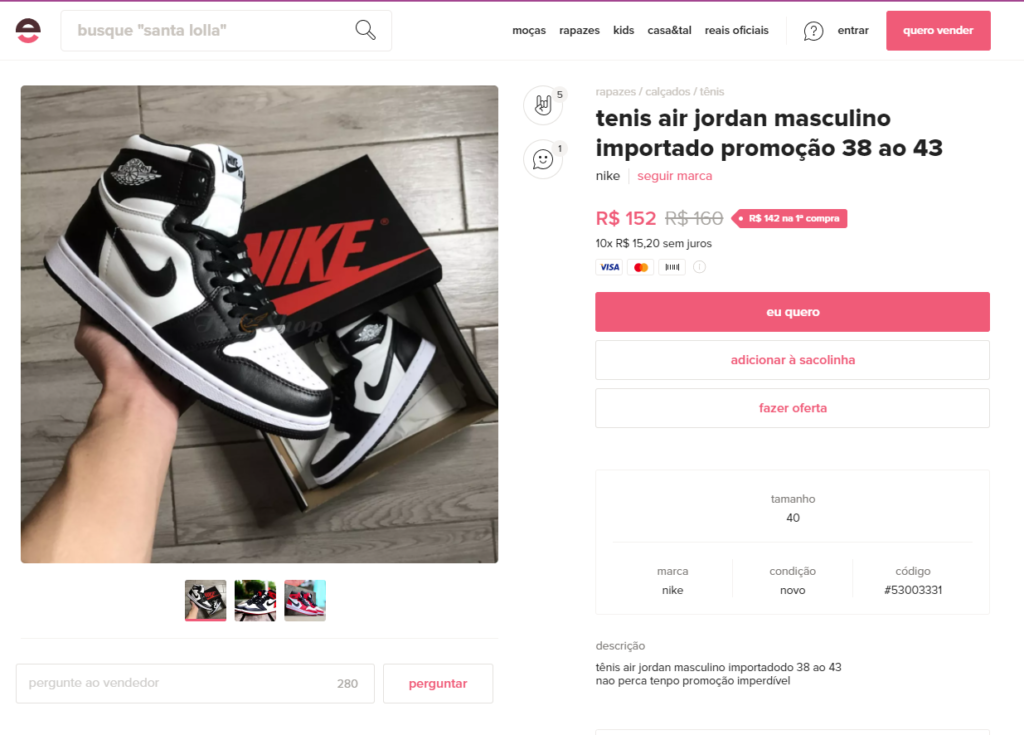

É óbvio que produtos falsificados irão aparecer em plataformas como essa, mas o que consideramos inaceitável é a “vista grossa” feita pela companhia. A loja Altlantis Outlet está na plataforma desde 2018, com mais de 240 produtos vendidos.

A recorrência de produtos falsificados é grande e a atuação da companhia é lenta. O caso do Air Jordan Dior, acima apresentado, demorou a ser retirado do site. Mesmo assim, é possível encontrar outros modelos em outras lojas na plataforma:

Devido à ausência de dados operacionais, como por exemplo o número de produtos falsificados encontrados e retirados do site, é impossível estimar a porcentagem da receita proveniente da venda de produtos de origem e qualidade duvidosa. Nossa percepção é que esse número é alto, dado a existência de casos como o apresentado acima.

Para um investidor de longo prazo, consideramos que esse risco seja demasiado e observamos que há diversas outras oportunidades no setor de tecnologia com uma maior possibilidade de upside com um risco menor. Dessa forma, recomendamos uma posição neutra para o papel com preço-alvo de R$10,00. Lembrando que estaremos atentos e próximos ao RI (Relação com Investidor) da empresa, para buscar sempre mais dados operacionais e calibrar nossos modelos de precificação.

Pontos positivos

- Modelo escalável: os consumidores podem virar vendedores e os vendedores podem virar consumidores, abrangendo todas as classes sociais;

- Asset Light: é um modelo de negócio praticamente 100% digital, que depende de pouco capital para expandir suas operações;

- Mercado reutilizável em alta: estima-se que o mercado de roupas usadas supere o mercado de roupas novas ao longo dos próximos anos, uma tendência que pode ajudar a Enjoei a conquistar mais clientes;

Pontos negativos e Riscos

- Não consideramos a empresa ESG, apesar de ser amplamente divulgada pela companhia. Uma empresa ESG não pode ser vitrine para produtos falsificados, no qual é impossível entender se os meios de produção respeitavam as condições mínimas de trabalho digno ou respeito a meio ambiente;

- Há uma gama de produtos falsificados no site e, pela ausência de dados divulgados pela companhia, é impossível estimar a porcentagem da receita advinda de produtos com qualidade e originalidade duvidosa;

- Correio é o principal meio logístico: A companhia é extremamente penalizada em momentos de ocorrência de greves, que acontece com bastante frequência;

- Falta de rigor numérico e metodológico na divulgação do resultado: há poucos dados operacionais para trabalhar trimestre a trimestre como, por exemplo, o número de vendedores ativos, quantidade de produtos na plataforma, quantidade de reclamações pós-venda e o número de casos de venda de produtos com origem e qualidade duvidosa.

Gostou do relatório sobre o setor de tecnologia? Confira outras iniciações: