Setor Brasileiro de Infraestrutura – Transportes; Motiva (MOTV3) e Ecorodovias (ECOR3)

Pé na Estrada!

Estamos iniciando a cobertura do setor de infraestrutura de transportes e das companhias Motiva (MOTV3; antiga CCRO3) e Ecorodovias (ECOR3). Enxergamos um ambiente aquecido, com sinais de amadurecimento regulatório: (i) pipeline de leilões permanece robusto (15 em 2025 e 20 em 2026); (ii) reequilíbrios e otimizações contratuais materializados e (iii) recorde histórico esperado de financiamentos para concessões rodoviárias (~R$30 bilhões em 2025). O funding do BNDES geralmente é mais barato, com taxas como a TLP (~5–6% a.a.), enquanto mercados tradicionais (debêntures ou bancário) giram em torno de CDI + 1,5–3,0% a.a. ou IPCA + 6–7% a.a – o que torna ainda mais atrativo o cenário para concessões rodoviárias.

Em nossa visão, o contexto é único e oportunístico, em um setor que opera com concessões longas, players com maior expertise no mercado poderão aproveitá-lo principalmente para (i) incrementar seu portfólio e (ii) focar em eficiência operacional e financeira. Nesse contexto, nossa preferência é por ECOR3 dado (i) a estrutura totalmente focada em rodovias com diversificação do share de EBITDA dos ativos atuais (CAGR 2024-2027E de 9%) e (ii) gestão/alocação de capital que sustentam a alavancagem mais alta (>4.0x Dívida Líquida/EBITDA), com custo de funding menor (BNDES e liability management).

Motiva (MOTV3) – O Valor da Simplificação (Compra; PT: R$18,00/ação)

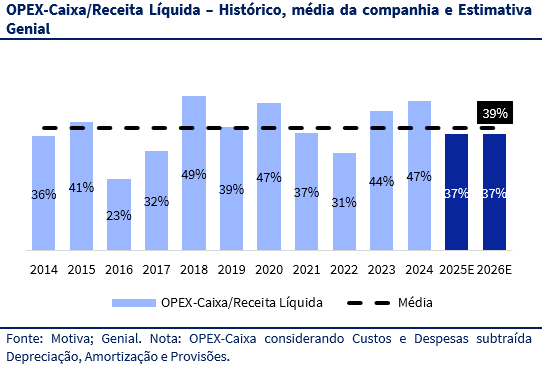

Iniciamos a cobertura da MOTV3 com recomendação de Compra, sustentada por uma tese de simplificação e eficiência: (i) ciclo sólido de ganho operacional, com expectativa de redução do OPEX Caixa/Receita de ~40% para ~37% em 2025/26 em linha com a meta de ~35% até 2035), impulsionado, entre outros fatores, por (ii) descontinuidade de concessões deficitárias; (iii) novo contrato de MSVia; (iv) aditivos e otimizações de custos. Além disso, observamos (v) uma robusta expansão contratada. Vemos a ação negociando a uma TIR real de 10%; 6,3x EV/EBITDA 2025E e 5,7x 2026E com preço-alvo de R$18,00 por ação via DCF.

Ecorodovias (ECOR3) – Alavancando e Ultrapassando (Compra; PT: R$11,00/ação)

Iniciamos a cobertura de ECOR3 com recomendação de Compra, apoiados em uma tese de crescimento sustentável com disciplina de capital. Vemos 1) tráfego como alavanca de valor, com histórico de crescimento ajustado (elasticidade de 1,5x ao PIB); 2) portfólio cada vez mais resiliente e diversificado, com 8 concessões adicionadas desde 2013 e diluição da concentração em ativos maduros; 3) disciplina financeira, sustentada por ramp-up operacional e liability management. Nosso preço-alvo é de R$11,00 via DCF. Vemos a ação negociando a TIR real de 15%; 4,9x EV/EBITDA 2025E e 5,2x em 2026E com preço-alvo de R$11,00/ação via DCF.

Análise Genial – Rodovias – Cenário no Brasil

Visão Geral

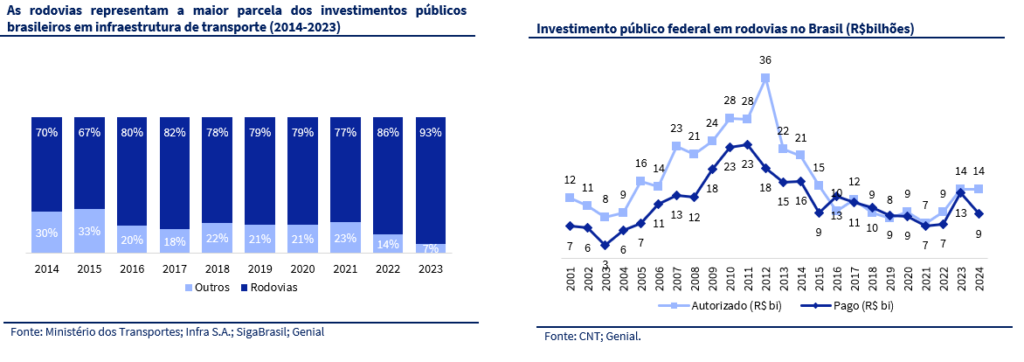

Podemos dividir os diferentes tipos de infraestrutura de transportes em cinco principais grupos: 1) Rodoviário; 2) Ferroviário; 3) Aquaviário; 4) Aéreo e 5) Dutoviário. O foco dos investimentos diverge no Brasil quando analisamos os fluxos de investimentos públicos e privados. No setor público, a concentração dos investimentos foi historicamente direcionada para as rodovias, com uma média de aproximadamente 79% dos investimentos realizados na última década apenas nessa categoria. As rodovias foram priorizadas ao longo do século XX, com estímulos governamentais desde a década de 1950. Os incentivos da indústria automobilística impulsionaram o crescimento econômico até a década de 1970. No entanto, quando olhamos para o cenário recente, vemos um cenário de estagnação. O CAGR (taxa anual de crescimento composta) de 2014 a 2023 indica uma estabilização anual ao longo dos anos, o que também revela possíveis lacunas financeiras para o setor que representa a maior modalidade de transportes no Brasil.

Portanto, ainda que o transporte rodoviário seja o principal modal de transporte no Brasil, a infraestrutura ainda é carente de investimentos. De 2013-2024, a execução dos investimentos evidencia a lacuna entre a malha rodoviária pavimentada com o crescimento da demanda/produção nacional.

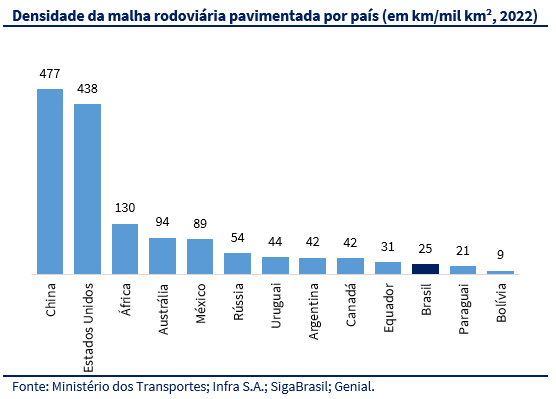

Quando olhamos para densidade de rodovias pavimentadas de outros países e extensão do Brasil, a distância com outras nações mostra outra evidência da falta de investimentos. O país conta com ~25km de rodovias pavimentadas por mil quilômetros quadrados de território. China, Estados Unidos e Austrália, países com dimensões territoriais próximas às do Brasil, apresentam densidades até 1800% maiores.

Financiamento do Setor. O BNDES (Banco Nacional de Desenvolvimento), principal banco utilizado para financiar concessões públicas. O BNDES é essencial para viabilizar: (i) um volume de crédito acessível, (ii) maior concorrência nos leilões, como consequência da maior segurança financeira, (iii) redução do custo da dívida (Kd) das empresas, diminuindo a necessidade de emissão de crédito mais caro e (iv) a modernização das concessões operacionais. Para 2025, a projeção é de aproximadamente R$30 bilhões para o financiamento de concessões rodoviárias, 7x maior que a média histórica de ~R$5 bilhões/ano. Esse valor superaria o recorde do último ano (2024), de R$23,5 bilhões, indicando a continuação de esforços do governo para viabilizar mais investimentos privados em infraestrutura.

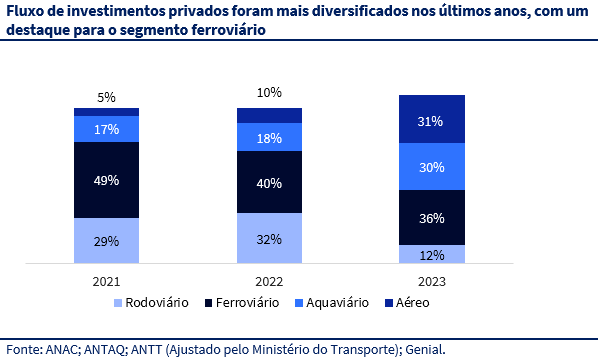

Apesar das rodovias representarem o principal meio de transporte no Brasil, os investimentos privados no setor ainda não conseguiram atrair total atenção dos investidores. Aqui está também parte da justificativa sobre o aumento de esforços do governo para viabilização de concessões privadas. Quando observamos os investimentos em infraestrutura de transportes, o principal destaque recai sobre as ferrovias, especialmente nos últimos três anos. Portanto, esse segmento é um bom exemplo para entender como as viabilizações feitas pelo governo podem beneficiá-lo, como explicaremos mais abaixo.

Exemplo de sucesso no setor ferroviário. Esse desempenho superior nos fluxos de investimentos é explicado principalmente pelo novo marco legal das ferrovias. Com a aprovação do governo no final de 2021, o setor: (i) eliminou barreiras regulatórias, (ii) permitiu a construção e operação de ferrovias independentemente de leilões públicos e (iii) aumentou a concorrência no setor, possibilitando a atuação de diferentes operadores na mesma estrutura. Esses fatores reduziram sua dependência de investimentos públicos e já resultaram na implantação de 40 projetos ferroviários, totalizando aproximadamente R$241 bilhões em investimentos.

E o setor rodoviário? Até o momento, as rodovias, ainda não possuem um novo marco legal. No entanto, alguns fatores nos dão mais confiança para uma melhor visibilidade sobre o desenvolvimento do setor: (i) o marco das concessões, de 2017, que propôs a iniciação de novos investimentos e proporcionou maior segurança regulatória; (ii) o processo de reestruturação da ARTESP (Agência de Transportes do Estado de São Paulo), que tem previsão de conclusão até 2030 e deve propor revisões no marco regulatório das concessões de transporte no estado de São Paulo – o estado mais rico do Brasil, responsável por 31% do PIB nacional em 2022. E por fim, como citamos anteriormente, (iii) os esforços do BNDES, superando recordes de concessão de crédito para rodovias.

Os novos marcos regulatórios dos setores de utilidades públicas e infraestrutura (ferrovias, saneamento e abastecimento de água), como vimos recentemente, podem abrir espaço para melhorias em adicionais em cada segmento em particular. E exatamente esse fator deve ser olhado com atenção em 2025 e nos próximos anos dentro do setor rodoviário.

Quais as demandas atuais do setor? Quando analisamos a divisão das rodovias pela qualidade do pavimento, percebemos a alta concentração dos investimentos, o que indica: (i) a precariedade da estrutura na maioria das regiões do Brasil e (ii) o alto potencial de desenvolvimento nessas regiões, sobretudo nas áreas com maior atividade econômica.

Cenário de tráfego rodoviário no Brasil

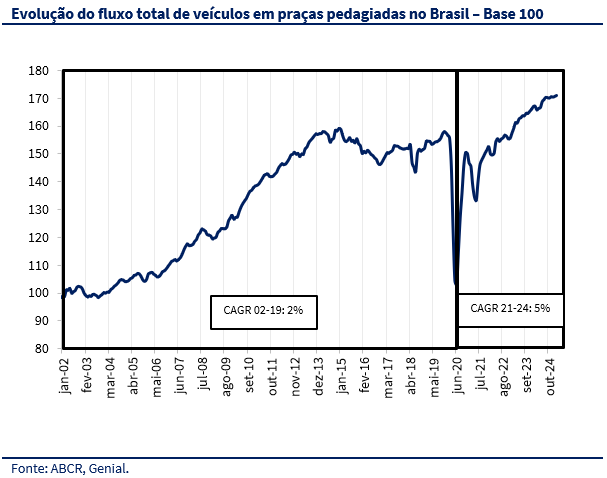

O tráfego é o principal indicador operacional para o setor rodoviário. O maior ou menor volume de tráfico representa, em última instância, a situação econômica do país, sobretudo no Brasil, onde o modal possui a maior representatividade. Abaixo, analisamos isso da perspectiva de emplacamento de novos veículos.

Uma história em dados. No início do século, de 2002-2006, as vendas apresentaram uma melhoria gradual, dada a retomada de estabilização de inflação e melhoria da renda da classe média. De 2007-2013, o Brasil apresentou o pico de vendas, com fortalecimento de setores econômicos (como o industrial e o agronegócio) e expansão do crédito para financiamento. A recessão em 2014-2015 reduziu drasticamente as vendas, do patamar de quase ~4 milhões para ~2,6 milhões, uma baixa de -35%. O período foi marcado por altos patamares de juros (~14-15% a.a.) e alta inflação (IPCA de ~11% no acumulado de 2015). De 2017 até 2019, o país alcançou o patamar de 2,8 milhões de veículos vendidos, reflexo da saída da recessão e melhora gradual do mercado de trabalho. De 2020-2022, a pandemia afetou a produção e consumo global, com crédito mais caro e redução da demanda.

Onde estamos agora? O cenário mais recente, de 2023-2024, nos indica uma recuperação gradual, mas ainda distante do período de máxima histórica das vendas (2007-2013). Mudanças no cenário de transportes também contribuem para entender novos drivers de crescimento do tráfego rodoviário: (i) a circulação de carros de locadoras de automóveis; que aumentaram seu market share nos últimos anos; (ii) utilização de aplicativos de transportes e (iii) crescimento do e-commerce. Além disso, os incentivos já comentados para o setor também contribuem para a redução de congestionamento, no longo prazo.

Quando olhamos para o fluxo total de veículos nas praças pedagiadas, o cenário fica mais claro. Em 2000-2016 a evolução do fluxo parece acompanhar a tendência de alta (até 2013) e de queda (2014-2016) econômica e venda de veículos. No entanto, o período pós pandemia já apresenta um aumento de fluxo mais sustentável, inclusive com novos picos – tendência mais lenta em vendas. Essa relação de continuidade do aumento do fluxo de veículos está relacionada a vários fatores. Dentre eles, podemos citar (i) o forte mercado de locação, que desassocia a visão exclusiva de aumento de venda de veículos com o aumento de tráfego e (ii) o transporte impulsionado pelo comércio, agronegócio e outras atividades econômicas. Os sinais mais claros dessa aceleração estão com a rápida recuperação do tráfego, pós pandemia (2020), com o CAGR 2021-2025 chegando a ~5% vs. o histórico, CAGR 2002-2019 de ~2%.

Qualidade das Rodovias

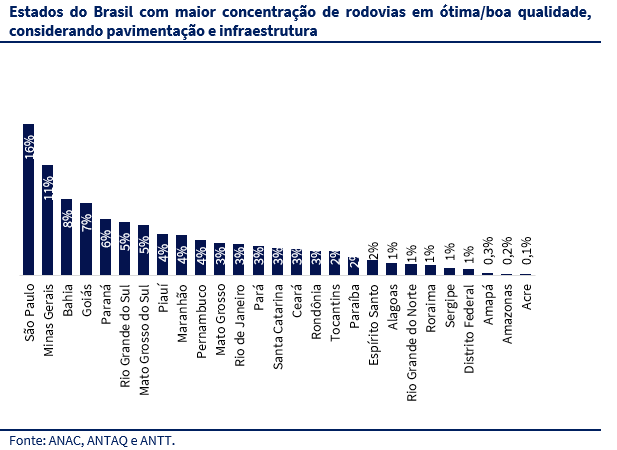

Segundo a CNT, o estado de São Paulo possui a maior concentração de rodovias, totalizando ~200 mil km, e a maior participação (16%) de rodovias classificadas como de ótima/boa qualidade em relação às condições de pavimentação. Além disso, seis estados concentram mais de ~50% das rodovias de alta qualidade, além de São Paulo: Minas Gerais (11%), Bahia (8%), Goiás (7%), Paraná (6%) e Rio Grande do Sul (5%).

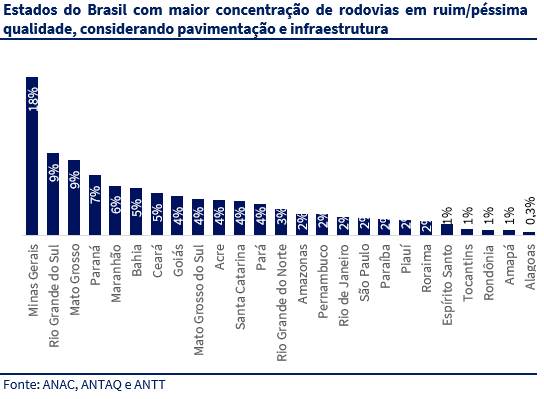

No entanto, quando analisamos as rodovias com maior degradação em pavimentação e problemas de infraestrutura, esses mesmos estados se destacam. Minas Gerais (18%), Rio Grande do Sul (9%), Mato Grosso (9%), Paraná (7%) e Maranhão (6%) representam quase 50% da concentração das rodovias em mau estado. Portanto, mesmo regiões com grande fluxo de veículos, principalmente em Minas Gerais (estado com o segundo maior fluxo em rodovias, atrás apenas de São Paulo), a carência de investimentos ainda é relevante.

Concessões e Leilões

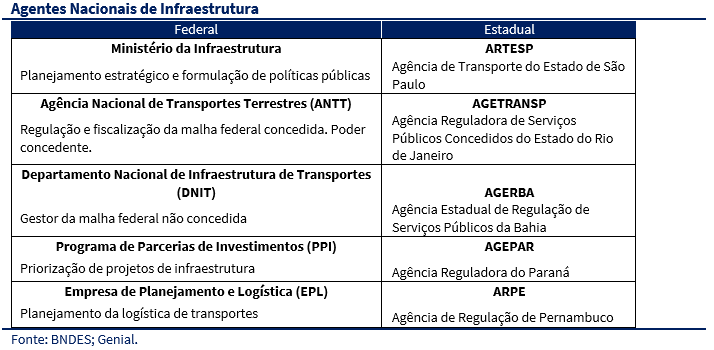

As rodovias no Brasil podem ser administradas pelo poder público (governo) ou privado (concessões). Na esfera privada, os leilões são regulados via ANTT (Agência Nacional de Transportes Terrestres), entre outros órgãos, para que haja o cumprimento dos contratos de concessões. Esses contratos devem constar, entre outros itens, (i) os prazos de concessão, (ii) cobrança de pedágio, (iii) reajuste tarifário, (iv) obrigações da concessionária e (v) investimentos. Abaixo, descrevemos a estrutura básica dos contratos de concessões rodoviárias e instituições atuantes no setor de infraestrutura.

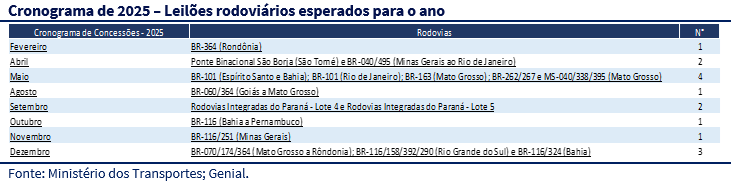

Os investimentos em rodovias cresceram significativamente no Brasil na década de 1990, através da busca do governo federal por investimentos privados. Em 1995, foi lançado o Programa de Concessões Rodoviárias, aumentando a participação privada. Em 2023, de acordo com a ABCR, cerca de 13,5% da malha pavimentada nacional estava sob concessão de empresas privadas. Esse valor corresponde a 30 mil quilômetros. Para o ano de 2025, o governo espera agendar 15 leilões. Abaixo, indicamos a agenda já realizada e esperada:

Estrutura de Capital

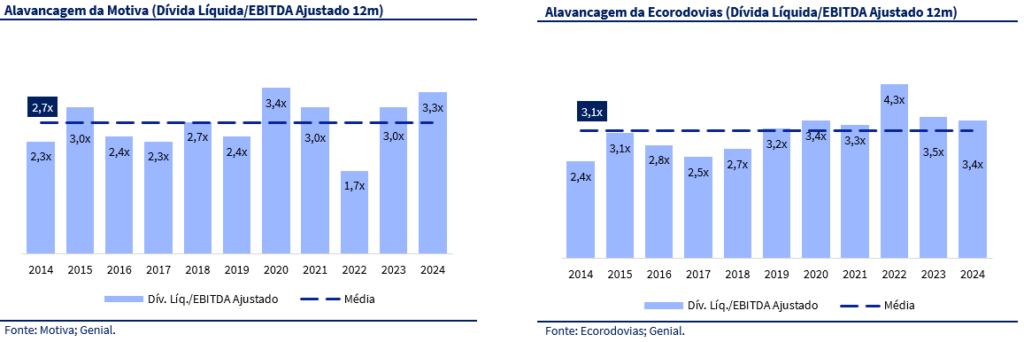

O setor rodoviário é um setor de capital intensivo. Isso porque sua operação depende de alto CAPEX para o (i) pagamento de outorga (valor pago ao poder concedente, o governo) para adquirir a concessão e (ii) investimentos às quais ela se dispôs a realizar quando tomou a responsabilidade, incluindo também a manutenção. Desse modo, a estrutura de capital das empresas da cobertura (Motiva e Ecorodovias) são operadas de forma alavancada, com uma média de ~2,7-3,1x Dívida Líquida/EBITDA Ajustado.

Portanto, o fluxo de caixa operacional é, por consequência, um dos principais indicadores de rentabilidade. Como nesse setor, o fluxo de caixa pode ser reprimido no curto-prazo, o longo-prazo precisa apresentar boa rentabilidade através de um (i) bom volume de tráfego rodoviário e (ii) reajustes tarifários. O aumento de leilões de ativos para concessões rodoviárias, como é o caso para 2025/2026, portanto, deve manter as companhias nos patamares mais altos de alavancagem para sustentação de novos investimentos.

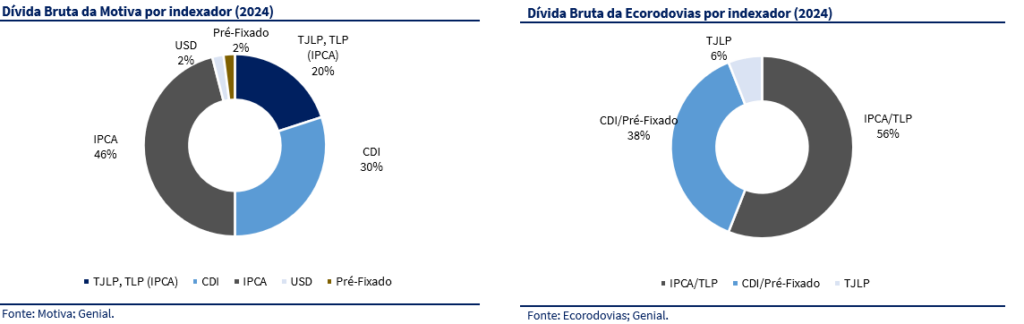

Como citamos anteriormente, o setor de concessão utiliza capital de forma intensiva. Assim, o perfil de endividamento das companhias necessita de uma boa variedade de emissões que mantenham um nível saudável para o custo de dívida (Kd). Os principais instrumentos utilizados pelas empresas concessionárias são: (i) debêntures e (ii) e créditos do BNDES. As debêntures incentivadas tornaram a captação de dívida mais acessível e atrativa às empresas, o que inclui (i) isenção de IR para pessoa física e (ii) captação de dívidas corporativas a um custo mais baixo. Isso reflete na estrutura de dívida atual tanto da Motiva quanto da Ecorodovias – em sua maioria emitida por debêntures e indexadas a IPCA e CDI.

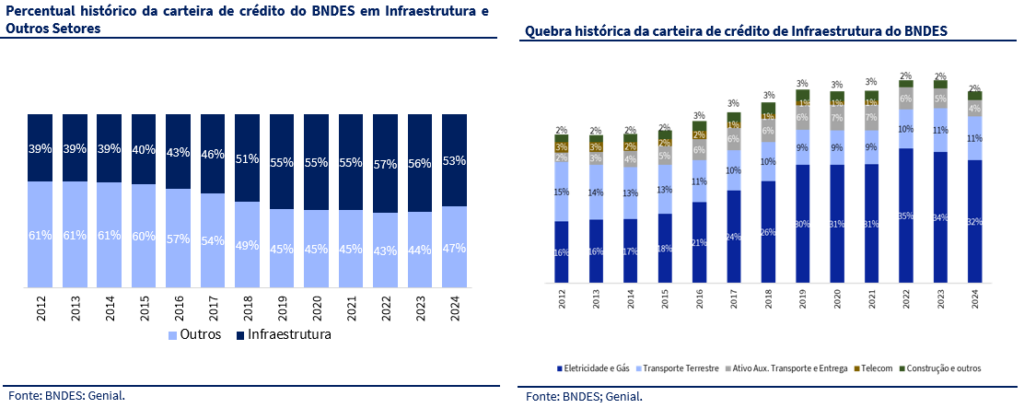

Olhando a carteira de crédito do BNDES, entendemos que a instituição tem retomado gradualmente o patamar de incentivo ao setor rodoviário. Como citamos anteriormente, a projeção dada pela própria instituição é de R$30 bilhões. Se executado, o valor ultrapassará o recorde já realizado em 2024, de R$23,5 bilhões. O histórico da carteira do BNDES, a partir de 2018-2019, também tem demonstrado a volta do foco em infraestrutura, superando 50% do share da carteira, desde então. Além disso, o transporte terrestre tem voltado a ganhar espaço, chegando a 11% do share dentro da carteira de Infraestrutura – potencial ainda aberto, considerando o share máximo de 15% atingido em 2012.

Costumeiramente, o BNDES oferece a TLP (Taxa de Longo Prazo, antiga TJLP), como indexador à dívida emitida para as empresas que operam esse tipo de concessão. A TLP é atrelada a NTN-B (Tesouro IPCA+). Portanto, apresenta uma proteção ao fluxo de caixa, dado que as tarifas, em sua maior são reajustadas pela inflação, mantendo o equilíbrio.

Valuation – Motiva & Ecorodovias

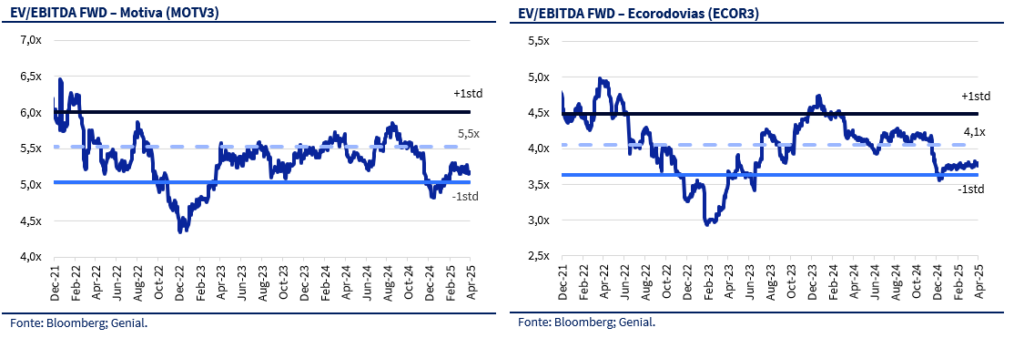

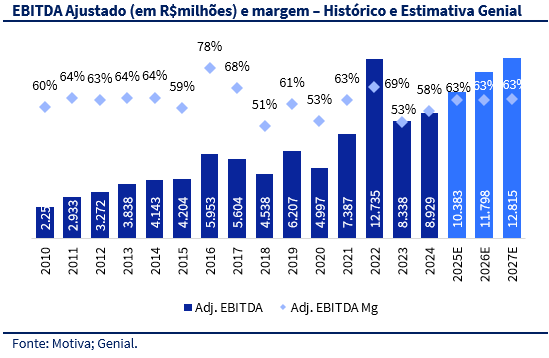

Desde o final de 2022 para ECOR3 e 2023 para MOTV3, ambas as ações atingiram mínimas históricas de múltiplo EV/EBITDA, refletindo um cenário de aversão a ativos long duration, impactado pelo aumento das taxas reais e dúvidas sobre a execução operacional em meio a ciclos intensivos de CAPEX. De acordo com a Bloomberg, entre dezembro de 2021 e abril de 2025, a média de múltiplos foi de 5,5x para Motiva e 4,1x para Ecorodovias. A partir dessas mínimas, os múltiplos passaram por recuperação: MOTV3 atingiu sua máxima recente no início de 2024, impulsionada por uma maior visibilidade de melhoria operacional. ECOR3, por sua vez, se aproximou do +1 desvio padrão da média em agosto/2024, refletindo o ramp-up dos novos ativos e a percepção de maior eficiência. No entanto, o final de 2024 trouxe novo ajuste, diante de revisões macro e moderação no apetite por infraestrutura. Enquanto isso, a eficiência operacional de ambas companhias, continuou. Ambas as companhias, superaram levemente a marca de -1 desvio padrão e apresentam sinais consistentes de retomada. Adiante, analisaremos os dois cases.

Motiva (MOTV3) – O Valor da Simplificação (COMPRA)

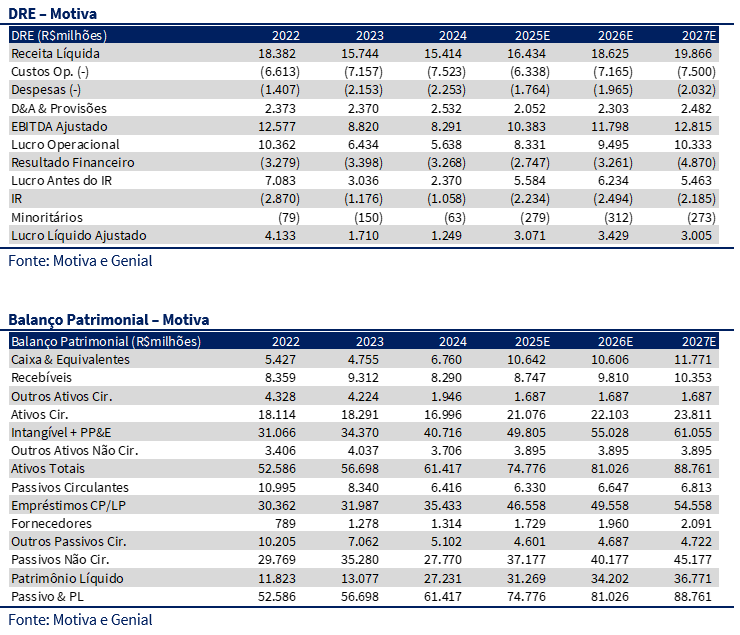

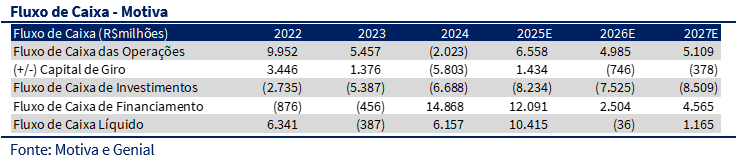

Iniciamos cobertura de Motiva com recomendação de Compra e preço-alvo de R$18/ação, sustentada por: 1) ciclo sólido de ganho de eficiência operacional, com expectativa de redução do OPEX Caixa/Receita Líquida de ~40% em 2024 para 37% em 2025/26, com meta de 35% até 2035, impulsionado por eliminação de concessões deficitárias, novos contratos de energia, digitalização e uso eficiente de aditivos contratuais; 2) foco em crescimento rentável e seletivo, com incorporação de novas concessões rodoviárias relevantes (Sorocabana e PRVias), que juntas devem gerar EBITDA de até R$1 bilhão em 5 anos, com CAGR estimado de ~12%; 3) resiliência e protagonismo de suas principais concessões, sobretudo na Autoban (~33% do EBITDA consolidado em 2024), e potencial adicional relevante via pleitos ainda em discussão; e 4) maturidade regulatória e estratégia clara de simplificação do portfólio, com foco em rodovias como core business, mobilidade como vertical estratégica, e potencial monetização de aeroportos.

Eficiência e Simplificação

Desde 2021, a companhia tem operado com uma média de ~40% OPEX Caixa/Receita Líquida, patamar comprimido devido à presença de ativos deficitários como Barcas e MSVia. 1) A descontinuidade da concessão de Barcas (1T25) e a 2) recontratação da MSVia (2T25) foram movimentos estruturantes. A isso somam-se a (i) estruturação do contrato com a Neoenergia (autoprodução eólica), com economia de R$63 mi/ano, e (ii) os avanços em digitalização e free-flow, que reduzem custo de praças, manutenção e geram ganhos de eficiência em diversas frentes operacionais. A companhia também (iii) tem utilizado aditivos regulatórios de forma estratégica com impactos operacionais relevantes no longo-prazo.

Foco no Core Business e Expansão Contratada

O core business da Motiva está claramente centrado em rodovias, segmento de maior geração de valor e margem. O portfólio foi reforçado com as concessões de Sorocabana e PRVias, que devem contribuir com EBITDA combinado de R$1 bilhão. A Sorocabana, com R$8,7 bi em investimentos e ligação ao Porto de Santos, deve atingir margens de até 67%; já a PRVias, com foco no escoamento agrícola, amplia a capilaridade da Motiva no sul do país e reforça a tese de alavancagem operacional. Acreditamos que a Motiva entra em um novo ciclo de geração de valor, sustentado por (i) ganhos de eficiência (OPEX/Receita Líquida), (ii) crescimento seletivo e disciplinado no segmento rodoviário e foco estratégico em mobilidade. A expectativa de desinvestimento no segmento de aeroportos também permitirá um potencial aumento de caixa e simplificação da estrutura operacional e financeira da companhia. Dessa forma, 1) o portfólio robusto da companhia, somado ao 2) ambiente regulatório mais previsível e à 3) capacidade de execução e expansão, justificam uma visão construtiva para o case. Nosso preço-alvo é de R$18,00/ação, via DCF. Vemos a ação negociando a 6,3x EV/EBITDA em 2025E e 5,7x EV/EBITDA em 2026E e TIR Real de 10%.

Driver #01 – Eficiência Operacional: Geração de valor planejada

Conclusão. Acreditamos que a Motiva está em um ciclo claro de ganho de eficiência operacional, impulsionado por: (i) eliminação de concessões deficitárias, como Barcas (que representava cerca de –R$217 milhões) e novo contrato de MSVia que pode acrescentar até ~R$510 milhões anuais em EBITDA; (ii) ganhos materiais com a nova estrutura de autoprodução de energia eólica via parceria com a Neoenergia (redução de cerca de 20% dos custos em energia) ; (iii) progressos na digitalização e Free-Flow (diluindo custos com praças de pedágio, que variam entre ~R$300-700 milhões) e; (iv) uso estratégico de aditivos contratuais para diferentes concessões, em rodovias e mobilidade. Nas linhas 8 e 9, já corresponderam há cerca de ~R$1,1 bilhão em ganhos financeiros líquidos, além de melhorias de produtividade com novo sistema de operação.

Projetamos que a combinação desses fatores, em sua maioria já materializados ou já contratados, levará os custos caixa/receita líquida da companhia de ~40% em 2024 para 37% em 2025 e 2026, em linha com a agenda da companhia para 2035.

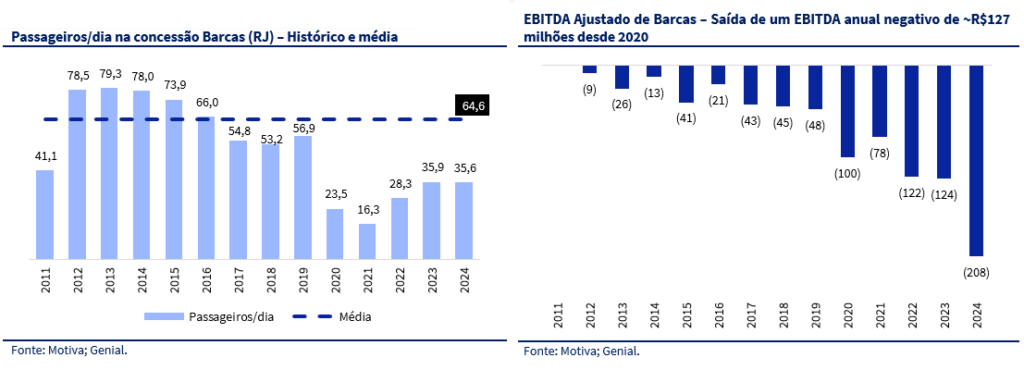

A saída de Barcas. O primeiro foi endereçado com o término do contrato da concessão de Barcas (durante o 1T25). A concessão aquaviária foi administrada ao longo de 12 anos pela subsidiária da Motiva (então CCR Barcas). A operação cobria linhas como Rio-Niterói e Paquetá, totalizando dezenas de embarcações e uma média de 64 mil passageiros/dia no período anterior a pandemia (2011-2019). Desde 2020, a concessão apresentou 28 mil passageiros/dia, uma queda de -56% na demanda. Além disso, as tarifas das barcas não eram suficientes para cobrir os custos.

De acordo com o estudo da COPPE/UFRJ, a tarifa para o serviço ser economicamente viável, deveria ser de R$16,84 – enquanto a tarifa praticada era de ~R$7,70, -54% abaixo do valor estimado para a viabilidade. A companhia tentou judicializar sua saída do contrato, com nulidade declarada pelo TJ-RJ em 2015. A partir de 2023, a Motiva conseguiu realizar um acordo para encerrar a concessão de forma planejada até fevereiro de 2025. A saída de Barcas do portfólio representa para a companhia a eliminação de um ativo estruturalmente deficitário, permitindo mirar o foco no core business da companhia: rodovias e mobilidade.

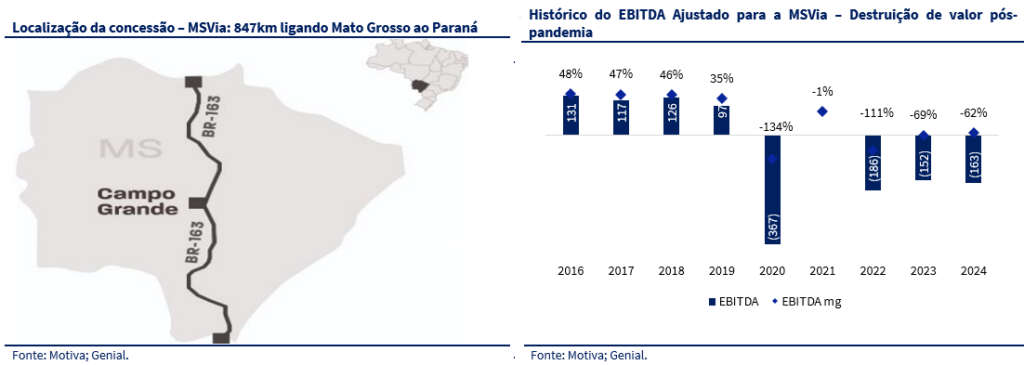

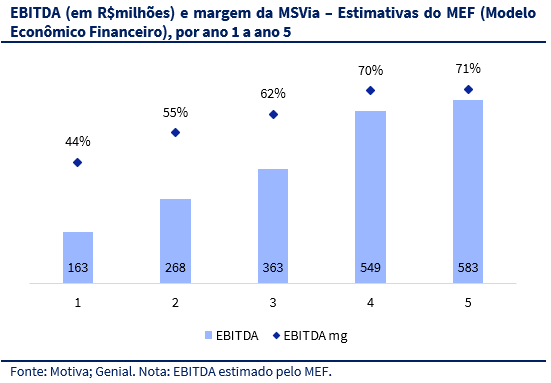

A reentrada de MSVia. No 2T25, outro ponto foi alcançado com sucesso: o novo contrato para a concessão MSVia. A companhia estima alcançar um EBITDA de R$163 milhões e margem de 44% no 1° ano, podendo chegar em até R$583 milhões de EBITDA e margem de 71% no 5° ano – revertendo a destruição de valor que a concessão tem apresentado desde 2020. De acordo com as nossas estimativas, a concessão tem potencial de gerar R$1 bilhão em valor presente líquido, o que corresponderia a cerca de ~4% do atual valor de mercado da companhia. Nossas estimativas consideram: (i) custo da dívida em 12% e (ii) custo de capital em 12%, além de uma relação dívida/equity de 70/30.

A otimização da MSVia é apenas mais uma materialização da solidez regulatória que o setor tem alçado com o passar do tempo. A reestruturação de contratos de concessão permite, dentre outros fatores:

- caducidade amistosa;

- reequilíbrio transparente e;

- pré-definição de indenização

Originalmente, o contrato de MSVia, concedido em 2014, previa obrigações de duplicações imediatas, mesmo em trechos de baixa densidade de tráfego. No modelo inicial, a Motiva estava refém de uma projeção otimista de demanda, além de não comportar um ajuste tarifário suficiente que sustentasse o CAPEX contratual definido para a concessão. A companhia tentou negociar com o regulador (ANTT), mas sem sucesso, o que levou a Motiva a pedir a devolução do ativo em 2019. Com o vácuo regulatório entre 2019-2023, a companhia carregou uma concessão que destruía valor em seu portfólio. Com o novo contrato, a Motiva deve incrementar uma média de ~R$100 milhões por ano, alcançando até ~R$583 milhões no 5° ano da concessão e margem de 71%.

Otimização de custos de energia. Firmado no 4T24 e iniciado no 1T25, a Motiva realizou uma parceria com a Neoenergia (NEOE3) para autoprodução de energia eólica, com o intuito de atender 60% da demanda atual da companhia. As participações minoritárias vendidas à Motiva são referentes a parques eólicos no complexo Oitis (Piauí), avaliadas em R$22 milhões. Serão 44MWm destinados ao consumo das subsidiárias da Motiva pelo prazo de 16 anos.

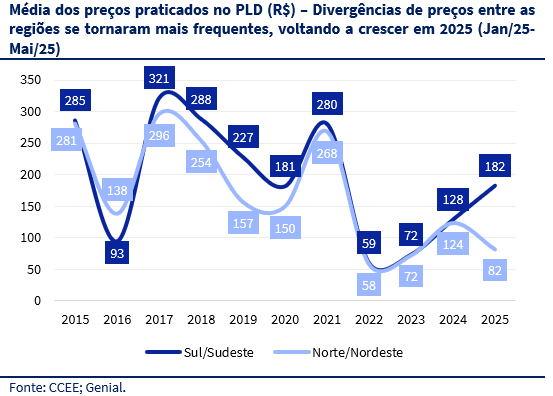

Com a estruturação desse contrato, a um preço fixo de longo prazo, a companhia se protege da volatilidade do PLD (Preço de Liquidação das Diferenças). Historicamente, esse fator não representava um problema, mas se tornou crítico nos últimos 10 anos – devido à (i) secas, (ii) expansão de fontes intermitentes e (iii) limitações em transmissão.

Dessa forma, a companhia otimiza seus custos, em um cenário onde as diferenças entre os submercados sul/sudeste e norte/nordeste já apresentam um spread de cerca de ~R$100 de janeiro/25 até maio/25. Essa gestão de energia faz parte da otimização dos custos de energia em ~20%: considerando que R$315 milhões representaram os custos nessa vertente em 2023, o valor pode chegar a ao menos ~R$252 milhões.

Aditivos contratuais são mais uma alavanca para a eficiência. Para além do portfólio robusto em rodovias (explorado no Driver #2), as iniciativas de eficiência operacional da companhia se estendem para mobilidade e aeroportos. Atualmente, a companhia opera 5 concessões em mobilidade (trilhos): 1) Metrô Bahia; 2) ViaMobilidade 5 e 17; 3) ViaMobilidade 8 e 9; 4) ViaQuatro e; 5) VLT Carioca. Em Maio/25, a companhia assinou um aditivo contratual para a ViaMobilidade 8 e 9: a previsão é de investimentos adicionais e pagamento do Estado à companhia em ~R$590 milhões ao longo de 7 anos.

Ainda que o perfil seja neutro em termos de VPL, o aditivo é mais uma movimentação estratégica em termos operacionais e regulatórios. Por meio dele, a Motiva deverá desembolsar R$1,1 bilhão – compensado parcialmente por (i) reembolso estatal de R$590 milhões; (ii) supressão de R$364 milhões em obrigações e; (iii) R$179 milhões em liquidação de multas. Isso corresponde a um total de ~R$1,1 bilhão em ganhos líquidos estimados.

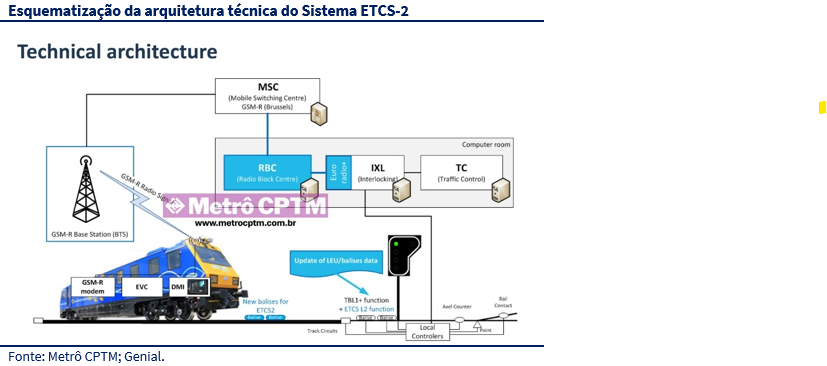

Com o aditivo, a Motiva assinou contrato com Alstom e o Governo do Estado de São Paulo para instalar pela primeira vez na América Latina, o sistema ETCS-2 nas linhas 8 e 9. O cronograma prevê início das obras para junho/2025 e finalização em 2031. Com esse sistema, haverá (i) redução do espaçamento entre trens (headway), aumentando a frequência/eficiência; (ii) controle automatizado; (iii) redução de custos operacionais de manutenção e (iv) facilitará futuras expansões e compatibilidade entre malhas ferroviárias. Com esse sistema, o potencial de longo-prazo poderá afetar positivamente as margens em mobilidade.

O precedente abre espaço para novos aditivos, mesmo que financeiramente pontuais (eventual baixo VPL, como já citado em relação a esse aditivo), reforçam ganhos operacionais importante no longo-prazo. Esses ganhos geram mais um claro sinal da maturidade do ambiente regulatório para as companhias de infraestrutura em mobilidade, segmento cujas complexidades regulatórias limita a entrada de novos players.

Digitalização e Free Flow. A companhia tem ampliado essa frente através de uma diretoria específica para tecnologia e digitalização. Já em 2024, a Motiva realizou investimentos de R$500 milhões para acelerar a estrutura de tecnologia. Dentre as frentes, a Motiva tem implementado projetos de (i) smart mobility, (ii) big data; (iii) analytics e (iv) inteligência artificial. A digitalização oferece ganhos operacionais mais diversos, entre eles manutenções das áreas, limpeza e segurança. Tais fatores podem, em determinados casos, se materializar de forma gradual, mas juntamente com o Free-Flow, devem representar papel importante na busca da eficiência operacional. O free-flow (pedágio sem barreira) sendo aplicado deverá permitir a (i) eliminação de praças; (ii) redução de custos com operadores e manutenção e (iii) fluidez e precisão na cobrança. As manutenções em cabines podem gerar necessidade de investimentos de ~R$300-700 mil por praça. Além disso, o ganho também se dá na ponta final, o consumidor. Segundo estudos do ‘Sem Parar’ e SETCESP, cada caminhão poderá economizar cerca de 800ml de diesel (~R$5,00) por praça com free-flow.

Driver #02 – Crescimento: Foco em adições seletivas e rentabilidade

Conclusão. O Driver #02 nos parece bem contratado com potenciais ganhos relevantes. Nosso modelo já incorpora, no entanto, os avanços já contratados nessa frente: (i) os ganhos adicionais com Sorocabana e PRVias (juntas podem gerar de ~R$1,3 bilhão em EBITDA/ano) e (ii) a continuidade da sua concessão com maior geração de valor, Autoban (hoje, geradora de um EBITDA médio de ~R$2 bilhão/ano). Esse pilar reforça a atenção da companhia ao que deve ser o core business da companhia (foco em rodovias e operações estratégicas em mobilidade).

Nossa tese não incorpora eventuais ganhos adicionais com (i) desinvestimentos em aeroportos; (ii) possibilidade de materialização favorável à companhia com os pleitos pendentes de Autoban e (iii) possíveis adições ao portfólio com os próximos leilões que virão a ocorrer ainda no ciclo de 2025/2026.

Mesmo com a maior maturidade do setor em termos regulatórios, a estrutura da companhia hoje é mais complexa do que ela poderia ser, o que limita parcialmente a sua previsibilidade. No entanto, acreditamos que a diretoria da Motiva está focada, com metas claras (plano 2035, fundamentado em seu Investor Day) em (i) eficiência operacional (Driver #01) juntamente com (ii) crescimento rentável e seletivo (Driver #02) – fator que iremos abordar aqui. Acreditamos que os fatores já contratados citados anteriormente são suficientes para elevar a companhia a um patamar de geração de valor ao acionista acima do que ela vem sendo precificada atualmente.

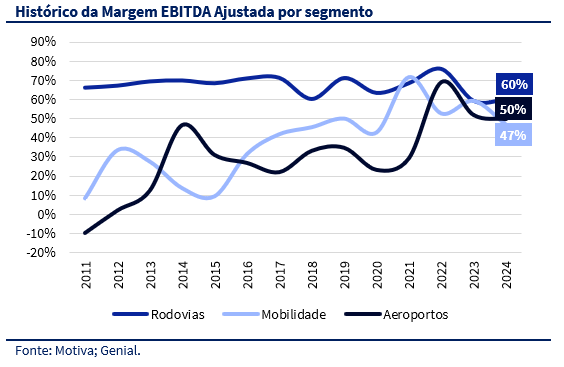

O setor rodoviário, além de oferecer margens robustas (acima de ~60%), ambiente regulatório maduro proporciona também oportunidades de crescimento mais materiais (via aditivos, reequilíbrios em casos necessários, free-flow, novos leilões e digitalização). Na outra ponta, em aeroportos, além de baixas sinergias com os outros dois segmentos que a companhia opera com (i) TIR das concessões pressionadas por CAPEX elevado; (ii) demandas mais voláteis e (iii) domínio de companhias financeiras (fundos, bancos e gestoras de infra) com custos de dívida menores. Embora também desafiador, o segmento de mobilidade ancora boas oportunidades. Entre elas, estão a (i) digitalização em monitoramento e segurança; (ii) oportunidades imobiliárias com formação de hubs de mobilidade para crescer receita (busca pela representatividade de 10% nas receitas até 2035) e (iii) aditivos, como já realizados nas linhas 8 e 9 (citados em Driver #01), que incrementam a eficiência operacional.

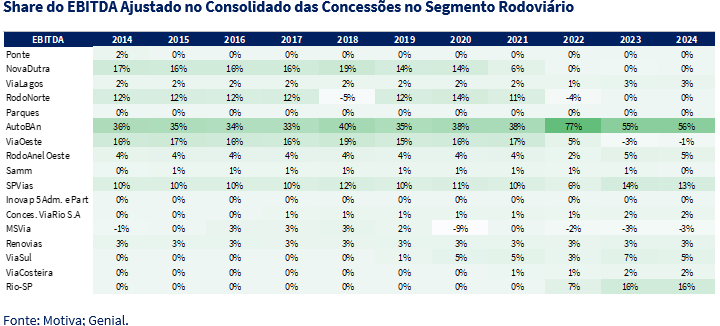

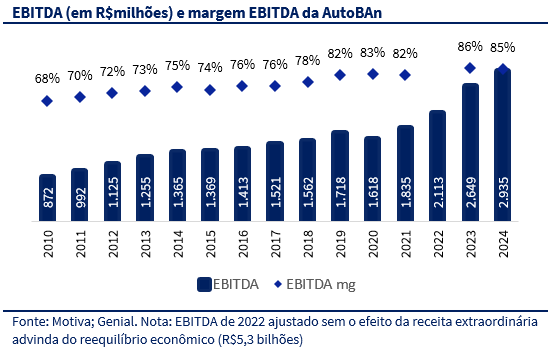

Além de duas novas concessões, a Motiva prorrogou em 2021 o contrato pela concessão da Autoban, mediante pagamento de R$1,2 bilhão e execução do CAPEX de manutenção. A concessão gerou um EBITDA ajustado de R$2,9 bilhões em 2024, correspondendo a cerca de 56% do EBITDA do segmento rodoviário da Motiva e 33% do total consolidado da companhia. Essa é uma das concessões mais relevantes de todo o setor rodoviário.

Essa é a concessão de maior valor para a companhia historicamente. Entretanto, sua rentabilidade foi parcialmente afetada no passado recente. Em 2018, durante a greve dos caminhoneiros, o setor sofreu a isenção de eixo suspenso – caminhões vazios passaram a ser isentos do pagamento de pedágio sobre eixos suspensos. Com isso, a receita por veículo pesado caiu, o que gerou um impacto relevante em diversas concessões e, em especial, a Autoban. A concessão opera o corredor São Paulo-Campinas, com alto tráfego de caminhões. Com isso, o equilíbrio econômico-financeiro do contrato foi diretamente afetado. Tal fator motivou a abertura de um pleito regulatório junto à ARTESP em busca da recomposição do equilíbrio do contrato – tal medida era válida, pois (i) a alteração de regra foi unilateral e (ii) fora da esfera da concessionária.

Desde então, melhorias parciais foram conquistadas. Em 2021, a Motiva firmou acordo com o órgão regulador da Autoban, a ARTESP que solucionou parcialmente os problemas:

(i) ajuste parcial na alíquota do ISS;

(ii) reconhecimento de parte dos impactos regulatórios e;

(iii) prorrogação da concessão até 2037 com apenas compromissos relacionados ao CAPEX de manutenção.

No entanto, há ainda pontos relevantes para geração de potenciais ganhos para a Autoban. Dois pleitos importantes seguem em aberto e podem gerar ganhos adicionais relevantes a Autoban: A inclusão da depreciação e amortização (D&A) nos cálculos de reequilíbrio, que geraria redução de custos não reconhecidos e o reconhecimento integral da perda de receita com o eixo suspenso. Esses fatores são complementares à um potencial EBITDA, mas vale ressaltar que o reequilíbrio parcial atingido já promove importantes ganhos para a companhia.

Os benefícios concedidos já incluem a (i) redução significativa do risco regulatório (métrica-chave para infraestrutura); (ii) aumenta o horizonte de geração de caixa previsível e (iii) mantem a baixa necessidade de desembolso de capital elevado, apenas com o compromisso de investimentos para manutenção. A AutoBan, a joia da coroa da companhia, portanto é mais um motivo fator decisivo para a geração de valor da Motiva, com potenciais relevantes para o futuro com a eventual materialização dos já citados pleitos pendentes.

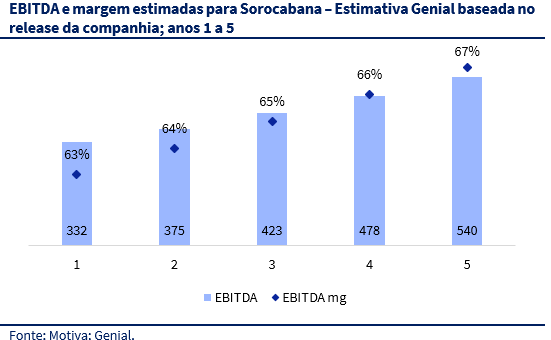

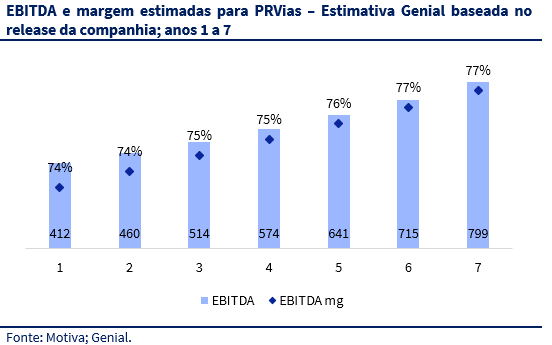

No pilar de foco em geração do core business, duas importantes concessões rodoviárias já contratarão parte relevante do EBITDA da companhia nos próximos anos: (i) Sorocabana e (ii) PRVias, com contratos assinados em fevereiro/2025 e abril/2025, respectivamente. Juntas, as concessões têm potencial de gerar um EBITDA de até R$744 milhões no primeiro ano e R$1,3 bilhão no 5° ano, representando um CAGR de ~12% em 5 anos. Vamos analisar o potencial de valor das duas concessões no portfólio da Motiva. Elas são cruciais para fomentar o EBITDA da companhia para os próximos anos. Esse resultado será crucial para sustentar o nosso crescimento projetado para a companhia em 25-27E, com CAGR estimado em 11%.

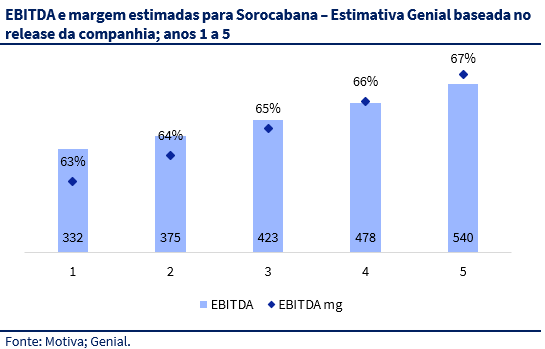

Sorocabana. É uma concessão formada por diversas rodovias estaduais, com destaque para a (i) Rodovia Raposo Tavares e (ii) Rodovia Castello Branco. O sistema dá acesso a centros de consumo (São Paulo) e ligação ao Porto de Santos, o maior da América Latina. A companhia investirá R$8,7 bilhões, ao longo de 30 anos, com 77% do investimento total diluído até o 9° ano da concessão. Os investimentos estão concentrados em obras de ampliação – 53% dos investimentos totais. Com o cronograma de pórticos previstos em contratos, sem considerar possíveis antecipações, a concessão deverá apresentar um CAGR de 13% no EBITDA. Tal crescimento evidencia um forte potencial de caixa, com incremento de margem (que devem começar em ~63% no ano 1 até 67% no ano 5). Essa operação será crucial não só para enfocar os esforços no core business, mas também incrementar alavancagem operacional – o que também ajudará no Driver #01.

PRVias. A concessão brange 569km de extensão e realiza a ligação entre Maringá e Londrina à Ponta Grossa. A concessão é beneficiada pelo fluxo de escoamento do agronegócio no norte do Paraná e sul do Mato Grosso do Sul. A Motiva investirá R$10 bilhões ao longo dos 30 anos da concessão. Desse montante, 40% serão destinadas a obras de ampliação que deverão ser executadas até o 7° ano. O CAGR de EBITDA nesse período foi estimado em 12%. O ativo fortalece a capilaridade regional da companhia no sul do país, se beneficiando principalmente pelo tráfego de cargas (80% do mix é comercial). Dessa forma, a concessão reforça a tese de alavancagem operacional com a diversificação da contribuição do EBITDA consolidado em mais regiões do Brasil.

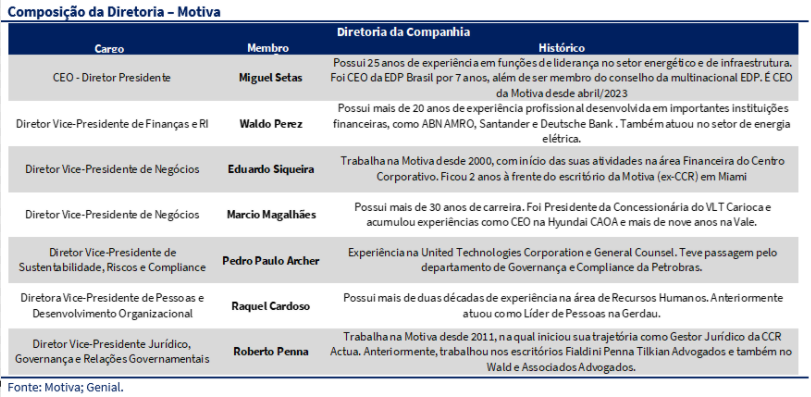

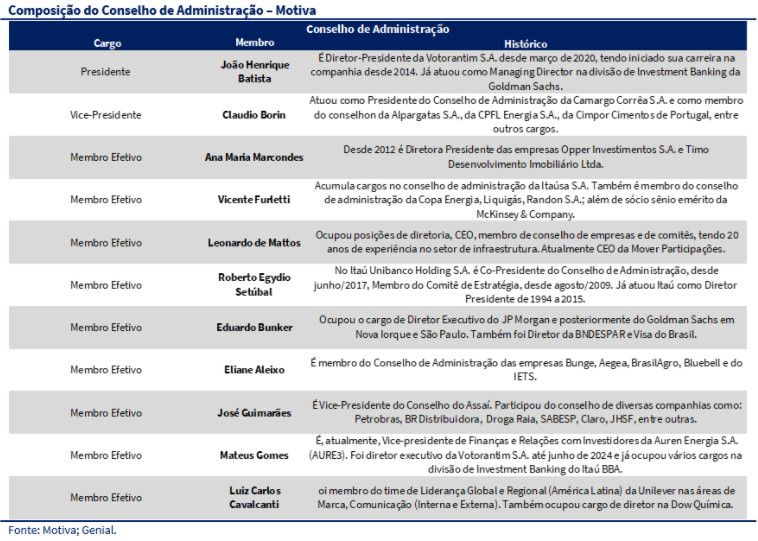

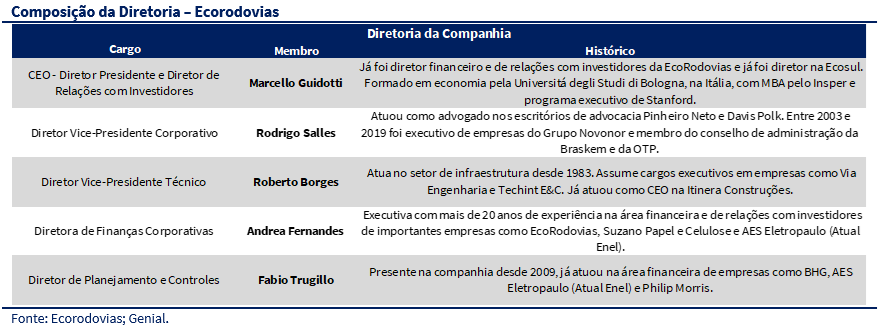

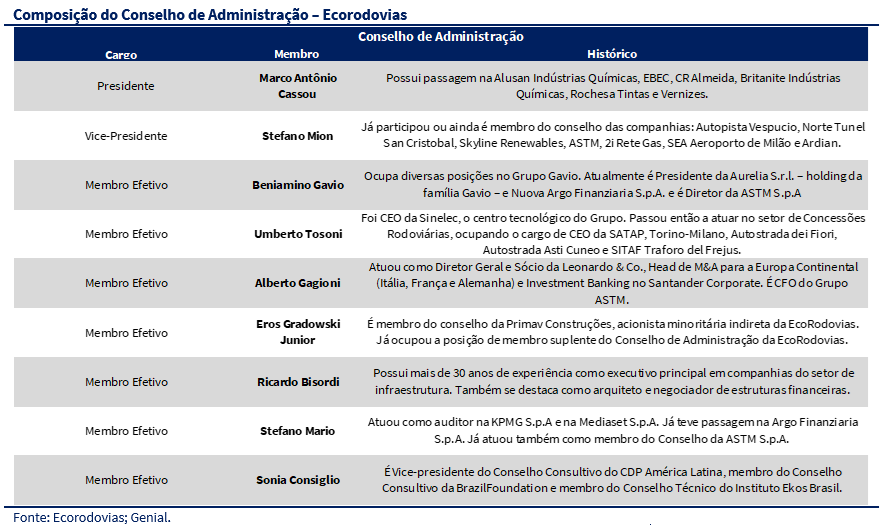

Apêndice – MOTV3 – Operações & Diretoria

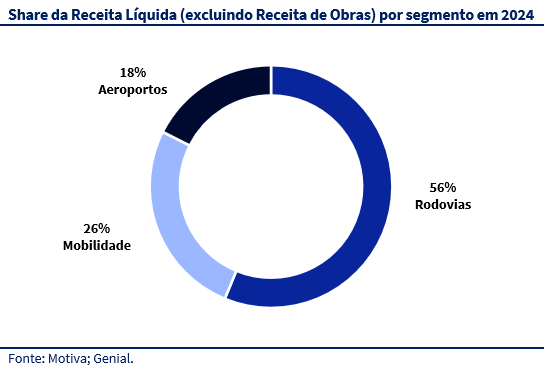

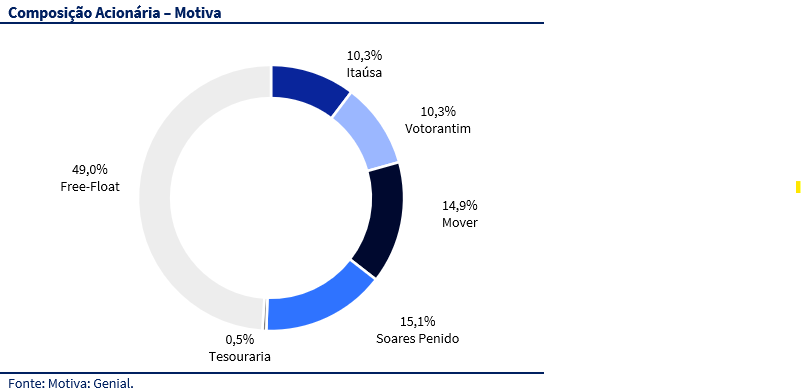

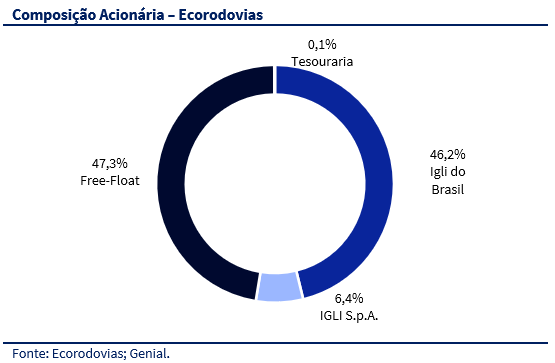

A Motiva é uma empresa que opera concessões rodoviárias, aeroportuárias e de mobilidade (trens) na América Latina. O atual portfólio da companhia é formado por (i) 12 concessões rodoviárias, (ii) 7 concessões de aeroportos e (iii) 5 concessões de mobilidade. A companhia atua em 13 estados do Brasil, além de operar aeroportos em mais outros 3 países na América Latina: Equador, Costa Rica e Curaçao. Abaixo, analisamos ativo por ativo em rodovias e o segmento consolidado em mobilidade e aeroportos. Abaixo, expomos a 1) a atual composição acionária da companhia; 2) a estrutura organizacional (diretoria e conselho de administração); e 3) análise de ativo por ativo.

Análise – Ativo por Ativo

Rodovias

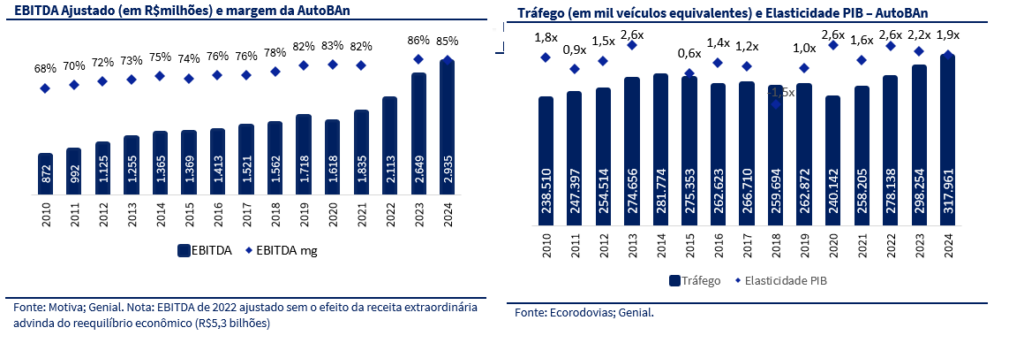

AutoBAn

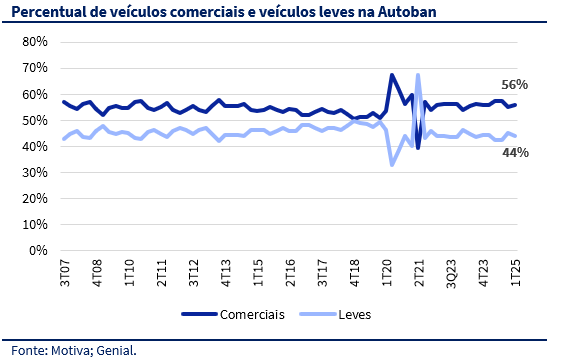

A AutoBAn (Sistema Anhanguera-Bandeirantes) é o ativo com maior geração de EBITDA da companhia (~56% em 2024). A concessão inclui 4 trechos: (i) Anhanguera, (ii) Bandeirantes, (iii) Dom Gabriel Paulino Bueno Couto e (iv) Adalberto Panzan. Diariamente, a AutoBAn registra o tráfego de 955 mil veículos em seus 320km. Possui 110 câmeras, 10 praças de pedágio, 11 bases da Motiva e 544 callboxes. A Motiva opera a concessão desde maio/1998. A AutoBAn é fundamental para o transporte de pessoas como também de produtos agrícolas e industriais de dois polos essenciais para a economia nacional: São Paulo e Campinas.

Nos últimos 15 anos, o ativo apresentou um CAGR de 9% em EBITDA, enquanto o tráfego apresentou um CAGR de 2% (30bps acima da média do PIB 2010-2024). A performance do ativo foi de ~1,7x Elasticidade PIB nesses mesmos 15 anos, o que mostra uma alta sensibilidade com a variação do indicador econômico. Na média, analisando o mesmo período, a margem EBITDA ajustada da concessionária foi de ~78%. Isso destaca a AutoBAn como uma das principais concessões rodoviárias privadas em termos do tráfego juntamente com a RioSP (também sob o controle da companhia). Em termos de margem, durante muitos anos também tem alcançado o primeiro lugar, inclusive em relação a pares da concorrência. Esse é o ativo mais valioso da companhia, atualmente.

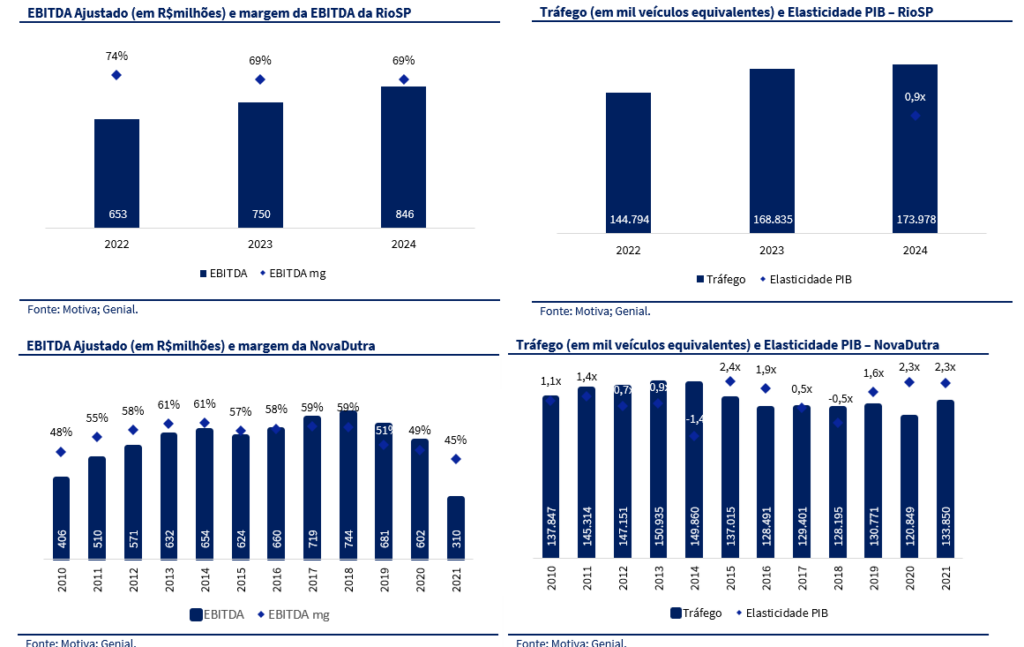

RioSP

A RioSP é a concessionária responsável pelas rodovias BR-116 (Via Dutra) e BR-101 (Rio-Santos). As regiões citadas as quais o ativo percorre são responsáveis por cerca de ~50% do PIB do país, além da alta exposição turística. A concessão opera em 626km de extensão, e conta com: 520 câmeras, 9 praças de pedágio/free-flow, 21 bases da Motiva e 75 radares. O contrato foi assinado em 2022, com prazo de concessão de 30 anos. Anteriormente, o ativo era operado pela concessionária NovaDutra, também controlada pela Motiva. Abaixo, destacamos o histórico das duas concessões:

A concessão sob o domínio da RioSP tem um histórico ainda recente, considerando que a operação foi assinada apenas em 2022. Portanto, em bases comparativas, o tráfego tem apresentado uma evolução de ~3% (2024 vs. 2023), praticamente em linha com a variação do PIB. Esse fator indica ainda uma estabilidade com a média da elasticidade PIB da antiga concessão, a NovaDutra (~1,1x em 2010-2021). Ainda assim, a nova concessão possui um potencial ainda maior: a integração com a Rio-Santos (BR-101). A inclusão dessa rota aumentou a atratividade da licitação a época, justamente por integrar uma rota de turismo e logística importante. Portanto, a concessão poderá (i) aumentar sua rentabilidade no longo prazo e (ii) a sensibilidade da sua elasticidade com a variação econômica do país. Além disso, (iii) o modelo de concessão federal moderno (PPI) inclui cláusulas mais claras em relação a reequilíbrios além de incentivos a desempenho e (iv) funding de longo prazo (~R$26 bilhões), diminuindo o risco de fluxo de caixa.

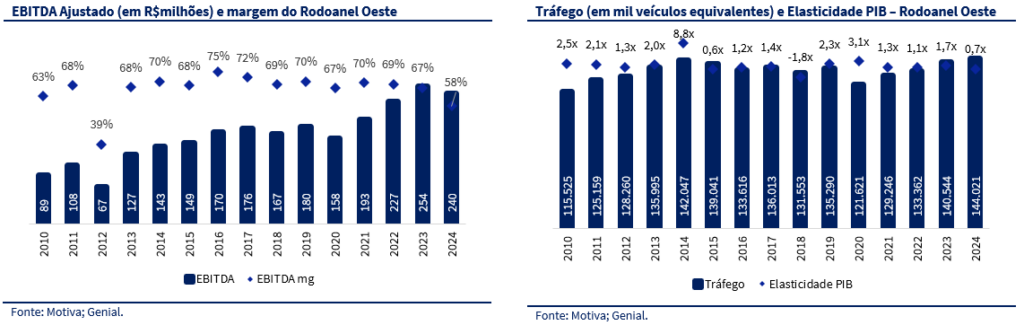

Rodoanel Oeste

A concessão é responsável pela administração do trecho oeste do Rodoanel Mário Covas. A Motiva possui 98,6% do controle do ativo. A concessão é um eixo importante principalmente para o escoamento da produção agrícola e industrial da região oeste em direção ao porto de Santos. Diariamente, passam cerca de ~225 mil veículos em seus 29km. São 13 praças pedagiadas que cruzam 7 munícipios, além de 66 callboxes.

Nos últimos 15 anos, o Rodoanel Oeste apresentou um CAGR 2010-2024 de 2% em tráfego (vs. 1,7% da média do PIB nesses anos). A elasticidade PIB da concessão apresentou uma média de ~1,9x, em consonância com a forte ligação do ativo com a atividade econômica: principalmente veículos de carga vindos da Castello Branco, Raposo Tavares, Anhanguera e Bandeirantes. Ele é importante para a conexão dessas regiões com o porto de Santos e interior do Estado. Portanto, a concessão movimenta principalmente a logística e transporte de cargas pesadas. O CAGR 2010-2024 de 7% em EBITDA da concessão atesta a eficiência na captura de atividade econômica.

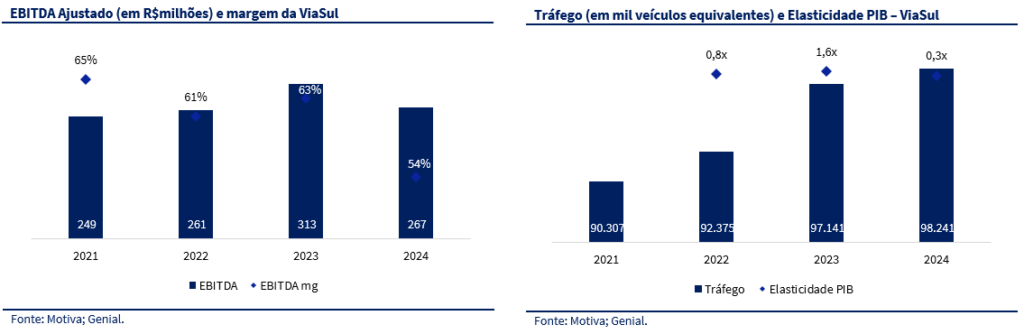

ViaSul

A concessão é responsável pela administração de 4 trechos de rodovias que completam 473km no Rio Grande do Sul. A Motiva assumiu a concessão da ViaSul em fevereiro/2019. O trecho passa por 36 munícipios, operando via 7 praças de pedágio, 1,1k de câmeras e 14 bases da companhia. A concessão tem um mix variado de tráfego de veículos leves (sobretudo na BR-290, com turismo) e veículos pesados (na BR-386, operando como corredor logístico estratégico entre a capital e o interior do estado).

Olhando a base comparativa mais justa, a partir de 2021, onde todos os pedágios foram 100% contabilizados, o CAGR 2021-2024 foi de 2% (vs. 3,6% do PIB médio desses anos). O EBITDA da concessão, no entanto, estabilizou em um mesmo patamar, pós altas recentes. A margem da concessão também se estabilizou em um patamar de ~50%, ainda baixo comparativamente à outras operações da companhia.

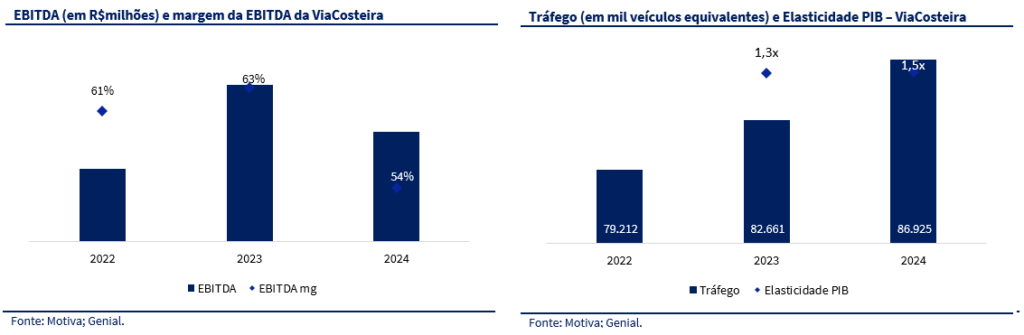

ViaCosteira

A ViaCosteira abrange a BR-101 Sul/SC, tanto no sentido Florianópolis (norte) quanto o sentido Porto Alegre (sul). A concessão administra e opera os 220,4km, uma região com relevância agroindustrial e turística (com acesso ao litoral). A rodovia é a principal ligação de Santa Catarina com o Rio Grande do Sul, passando por 19 munícipios. A concessão conta com 4 praças de pedágios, 171 câmeras e 6 bases da companhia.

A concessão ainda é recente no portfólio da Motiva. Enquanto o tráfego continua em ascendência (CAGR 2022-2024 de 3% vs. 3% do PIB médio do período), o EBITDA da concessionária ainda apresenta maior potencial de crescimento – custos ainda pesam para o ramp-up da margem, no médio prazo.

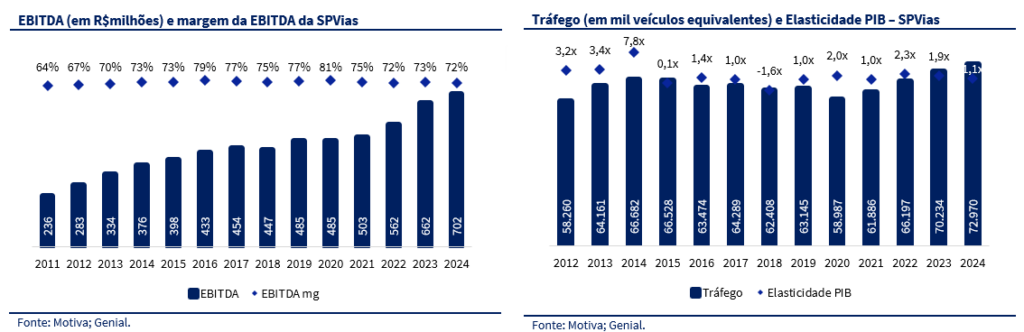

SPVias

A concessão abrange 6 trechos. São 516km que ligam a (i) capital paulista, (ii) a região sudoeste do estado de São Paulo e (iii) o Estado do Paraná. Diariamente, o ativo registra uma média de ~85 mil carros. O ativo possui um perfil de tráfego misto, com maior predominância de veículos leves, com destaque para o trecho que inclui o trecho da Castello Branco (SP-280). O fluxo de veículos pesados também tem ainda uma participação significativa, embora menor, sobretudo em cargas agrícolas e produtos industriais. A concessão opera com 10 praças de pedágio, 10 bases da companhia, 798 callboxes, passando em 26 munícipios.

A SPVias apresentou um CAGR 2012-2024 de tráfego de 2% (vs. PIB médio de ~1% no período). O EBITDA, no mesmo período, apresentou um sólido CAGR de 8%. Com uma margem média de ~67% historicamente, a concessão ainda apresenta condições de voltar a esse patamar e incrementar maiores pontos, com a continuidade de crescimento do tráfego pós-pandemia.

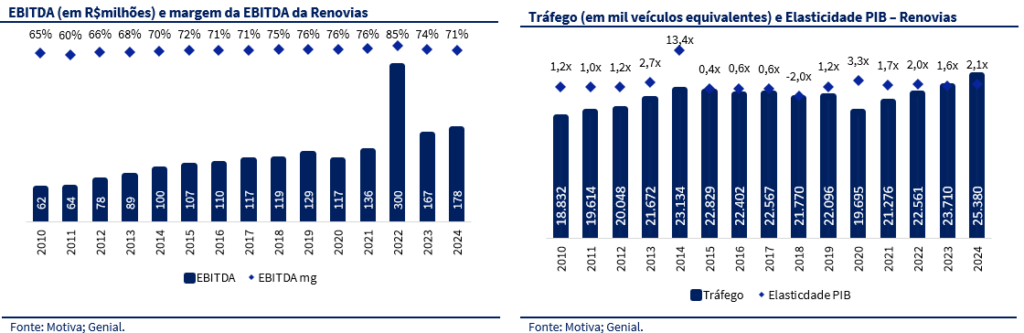

Renovias

A concessão abrange 5 trechos de rodovias. A concessão teve seu prazo prorrogado até abril/2026, devido à falta de tempo hábil para a realização de novo processo licitatório por parte do governo. A CCR detém ~40% de participação acionária na concessionária, enquanto ~60% são pertencentes ao grupo Encalso. O ativo possui um perfil misto de tráfego.

A Renovias apresentou um CAGR 2010-2024 de tráfego de 2% (vs. PIB médio de ~2% no período). Em termos financeiros, o EBITDA gerado apresentou um CAGR de 8%, bastante robusto quando comparado com outras concessões. Além disso, a margem do ativo tem operado em patamares saudáveis em ~70%, no período pós-pandemia.

MSVia

A MSVia é responsável pela concessão da BR-163 em Mato Grosso do Sul. A rodovia liga as cidades de Mundo Novo (divisa com Paraná) e Sonora (divisa com o Mato Grosso). A concessão passa por 21 municípios em sua extensão de 845km. A Motiva opera o ativo com 477 câmeras, 9 praças de pedágio e 17 bases. A média diária de veículos que passam pela rodovia é de ~1,5 milhão. A concessão é beneficiada diretamente pela logística do agro, comércio e turismo.

A MSVia apresentou um CAGR 2016-2024 de tráfego de 1% (vs. PIB médio de ~1% no período). A concessão apresentou dificuldades financeiras e operacionais no primeiro contrato assinado com a Motiva. Esses desafios impediram o cumprimento da meta de duplicação da rodovia, sendo concluída apenas 18%. Esse descumprimento resultou em uma devolução da concessão em 2019. Com a repactuação realizada em 2024, a Motiva passa a operar a concessão até 2052. Nesse novo escopo, a companhia poderá realizar a elevação progressiva das tarifas de acordo com o atingimento das metas de obras (faixas de duplicação entregues) de 170km, e não mais toda a rodovia. O CAPEX estimado ao longo desse prazo será de R$13 bilhões.

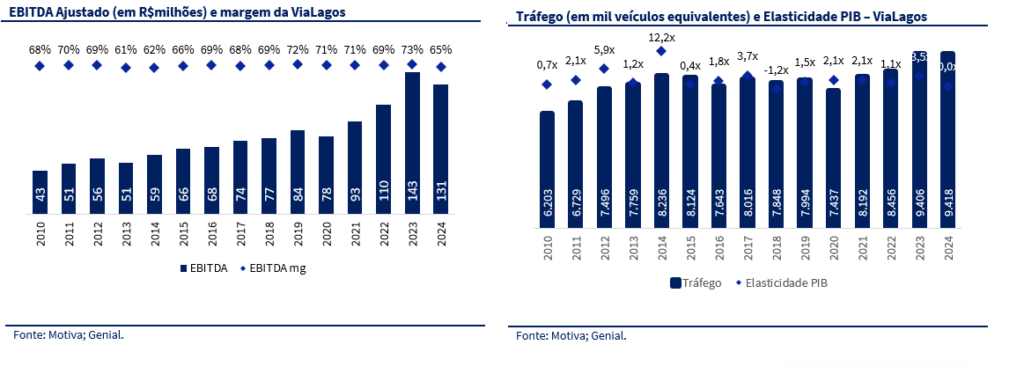

ViaLagos

A ViaLagos é a concessão responsável pelo trecho RJ-124. São 57km de extensão, operados com 6 câmeras, 1 praça de pedágio, 3 bases da companhia, passando por 4 municípios. São cerca de ~20 mil veículos que passam diariamente no trecho operado pela concessão. A rodovia conecta a região metropolitana do Rio de Janeiro à “Região dos Lagos”, que abrange outros municípios do Estado. O perfil do tráfego é majoritariamente turístico, com fluxo intenso de veículos leves.

A concessão passou a reconhecer 100% do potencial da receita de pedágio em 1997. Diferentemente da MSVia e a ViaOeste, o ativo manteve o reconhecimento integral de sua receita durantes os anos. A concessão tem duração de 40 anos, com duração até 2047. O CAGR 2010-2024 foi de 3% (vs. 1,7% do PIB médio do período). O EBITDA apresentou um CAGR de 8% nos últimos 15 anos, com uma margem média de 66%, entregando acima do patamar médio consolidado da companhia de ~60%.

Sorocabana

A Sorocabana é a nova concessão do portfólio da companhia no Estado de São Paulo (contrato assinado em Fevereiro/25). O trecho operado corresponde 460km que abrange 12 rodovias. O contrato de 30 anos prevê investimentos de R$8,8 bilhões em melhorias viárias. São 5 praças de pedágio, 35 câmeras, 14 bases da companhia, passando por 17 munícipios. Diariamente, o volume de tráfego estimado é de 720 mil veículos.

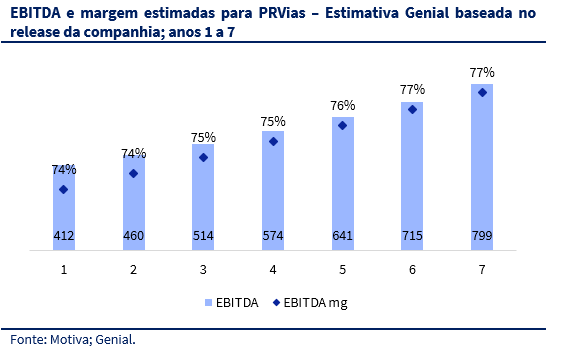

PRVias

A PRVias é a mais recente concessão adicionada ao portfólio (contrato assinado em Abril/25). abrange 569km de extensão e realiza a ligação entre Maringá e Londrina à Ponta Grossa. A concessão é beneficiada pelo fluxo de escoamento do agronegócio no norte do Paraná e sul do Mato Grosso do Sul. A Motiva investirá R$10 bilhões ao longo dos 30 anos da concessão. Desse montante, 40% serão destinadas a obras de ampliação que deverão ser executadas até o 7° ano. O CAGR de EBITDA nesse período foi estimado em 12%.

Mobilidade: Plataforma estratégica

A vertical de mobilidade, com margem histórica de 42% nos últimos 10 anos, tem papel estratégico no portfólio da Motiva, atuando como vetor de inovação e eficiência urbana. A companhia já iniciou importantes aditivos (como o da linha 8 e 9 com ETCS-2) que podem elevar a eficiência operacional ao longo do tempo. Além disso, há potencial de ganhos adicionais via (i) hubs de mobilidade (receita advinda de operações imobiliárias ao redor da concessão) e (ii) digitalização. A companhia busca elevar a representatividade da mobilidade para até 10% da receita até 2035, consolidando o segmento como eixo complementar de crescimento.

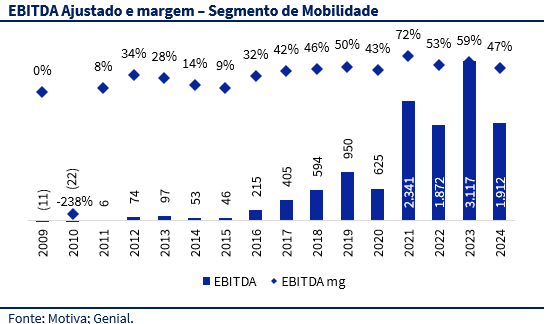

Aeroportos: Potencial de desinvestimento

Apesar da contribuição ainda marginal para o resultado consolidado, o segmento de aeroportos da Motiva apresenta um histórico de margem EBITDA de 38% nos últimos 10 anos. O segmento opera com (i) CAPEX elevado; (ii) volatilidade de demanda e (iii) menor sinergia com os demais segmentos. Acreditamos que a companhia pode desinvestir desses ativos no médio prazo – como é a expectativa da diretoria da companhia. Portanto, a eventual venda poderia (i) gerar ganho de caixa e (ii) reduzir a complexidade operacional.

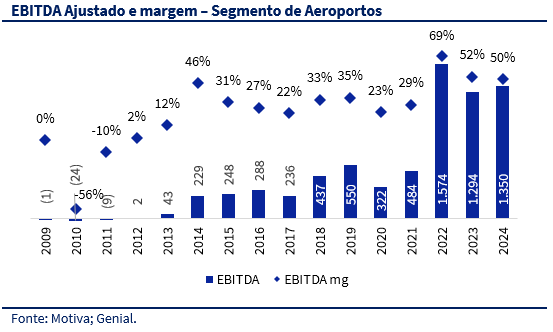

Ecorodovias (ECOR3) – Alavancando e Ultrapassando (COMPRA)

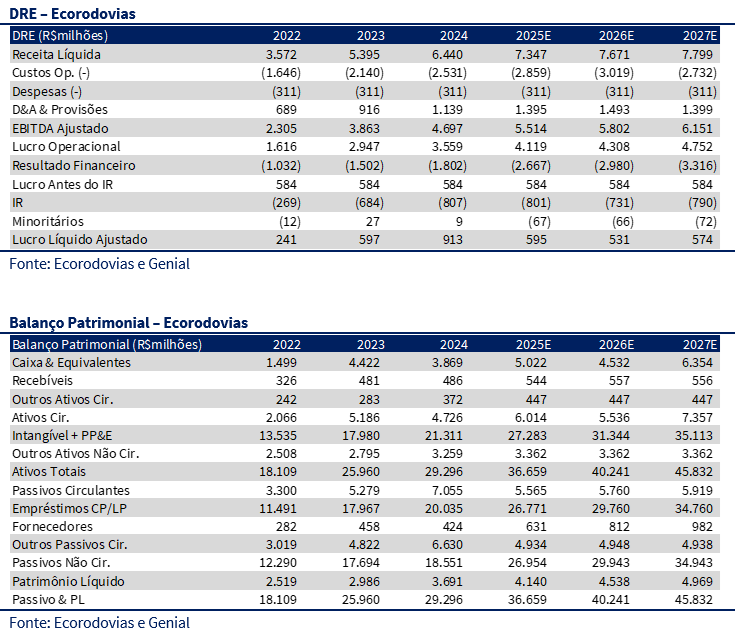

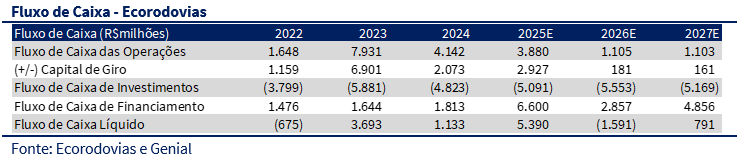

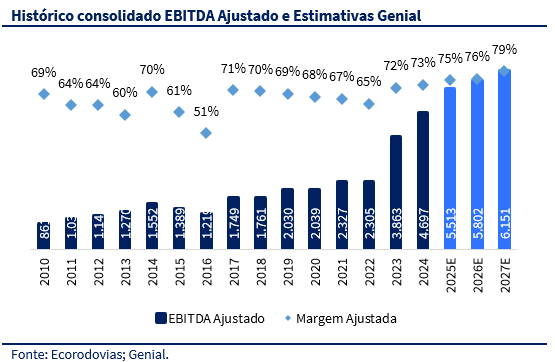

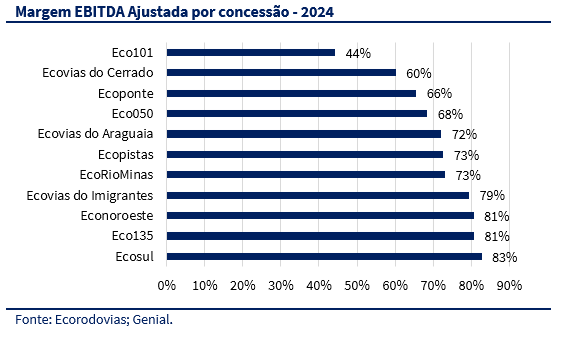

Iniciamos cobertura de Ecorodovias com recomendação de Compra e preço-alvo de R$11/ação, sustentada por: 1) tráfego como principal alavanca de valor, com histórico de crescimento médio ajustado de 3,3% a.a. nos últimos 16 anos, contra 1,8% do PIB (elasticidade de 1,5x); 2) disciplina de alocação de capital e desalavancagem, com foco na conclusão e maturação dos projetos recentes, reforçando uma estratégia mais conservadora de crescimento orgânico; 3) expectativa de crescimento contínuo, baseado em um PIB de 2,0% no longo-prazo (estimativas de nosso time Macro Genial), mesmo com uma conservadora elasticidade-PIB de 1,0x pós-fase de ramp-up dos novos ativos (vs. 1,8x historicamente) refletindo a resiliência das concessões; 4) portfólio robusto e reforçado, com 8 novas concessões incorporadas desde 2013, incluindo a mais nova concessão “Nova Raposo”, diluindo concentração de tráfego e EBITDA em ativos maduros, o que contribuiu para o crescimento do EBITDA de R$1,6 bi (2018) para R$4,5 bi (2024), com margem expandindo de 64% para 71% (CAGR 18–24 de 19%). Adicionalmente, a 5) adoção de tecnologia e disciplina regulatória, com destaque para o sistema free-flow e mitigadores contratuais de evasão que podem adicionar potenciais alavancas de valor para o case.

Portfólio Resiliente

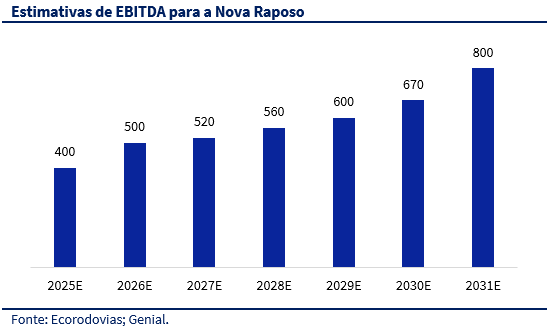

A composição do tráfego e do EBITDA se tornou mais balanceada nos últimos anos, mesmo sustentando crescimento nominal e de margem. 1) Em 2018, Ecopistas e Imigrantes somavam 50% do tráfego; hoje, representam 28%. A rodovia dos Imigrantes, que já foi responsável por 69% do EBITDA, hoje responde por apenas 27%. Essa diversificação ocorreu com crescimento de EBITDA e margem. 2) A entrada de novos ativos como EcoRioMinas, EcoNoroeste e a mais nova concessão “Nova Raposo” devem continuar impulsionando os resultados. O primeiro iniciou captura total de receita em 2024, com margem EBITDA de 47%; o segundo, em março/2025, deve ganhar representatividade adicional já em 2025. 3) A Nova Raposo já deve incrementar R$520 milhões a partir de 2026, com potencial de chegar até ~R$800 milhões em 2031.

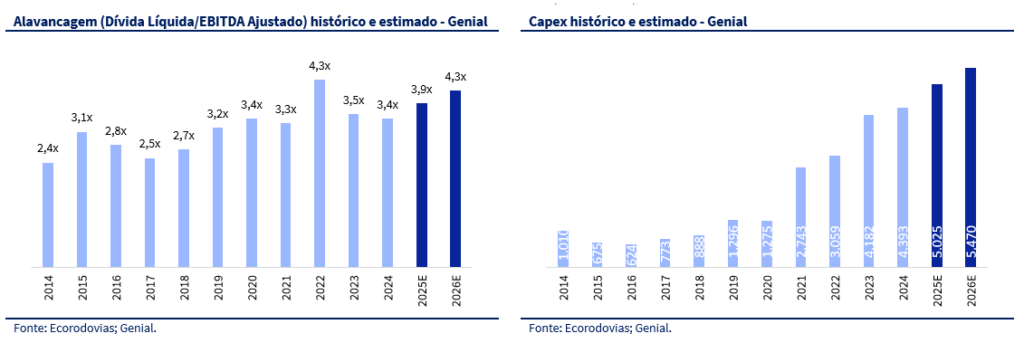

Eficiente Alocação de Capital

A Ecorodovias irá passar por um ciclo de CAPEX intensivo nos próximos ~6 anos. Com uma nova concessão já contratada (Nova Raposo), a companhia deverá priorizar a maturação dos ativos recém-adquiridos em detrimento de novas aquisições, o que se reflete na menor agressividade em leilões recentes e no foco do seu portfólio atual. A alavancagem, atualmente em 3,9x dívida líquida/EBITDA Ajustado (1T25), deve expandir em até 4,0-4,5x dívida líquida/EBITDA. Vemos, ainda assim, uma resiliente estrutura para conciliar o aumento de juros da dívida nos próximos anos e futuras amortizações. A robustez financeira deve ser suportada por i) um contínuo crescimento operacional e ramp-up das novas concessões, (ii) processo de liability management e gestão do Kd da companhia, (iii) continuidade da eficiência de capital via ROIC acima do custo de capital (WACC), com a entrada de novos ativos, (iv) aumento do intervalo entre o MVA e o EVA e (v) contínuo aumento de EBITDA nominal e margem. Nosso preço-alvo é de R$11,00/ação, via DCF. Vemos a ação negociando a 5,1x e 5,4x EV/EBITDA em 2025E e 2026E, respectivamente e TIR Real de 15%.

Driver #01 – Alocação de Capital: Estrutura financeira sólida

Conclusão. Entendemos que a companhia está bem estruturada no pilar de alocação de capital e gestão da alavancagem. O processo de liability management com realocação da dívida da holding para as concessionárias, diminuindo o custo da mesma; gestão do spread Kd da companhia (dentro de um risco regulatório baixo/moderado pela ANTT; (iii) continuidade da eficiência de capital via ROIC acima do custo de capital (WACC), mesmo com a entrada de novos ativos, (iv) aumento do intervalo entre o MVA e o EVA, que reitera o valor econômico adicionado pela companhia, apesar da baixa precificação do mercado. Esse ponto será sustentado pela continuidade da resiliência do portfólio resiliente da companhia, com concessões em ramp-up (Araguaia, EcoRioMinas e EcoNoroeste) e a mais recente adicionada: Nova Raposo.

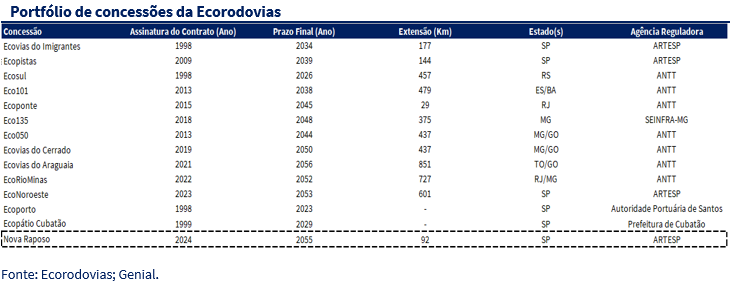

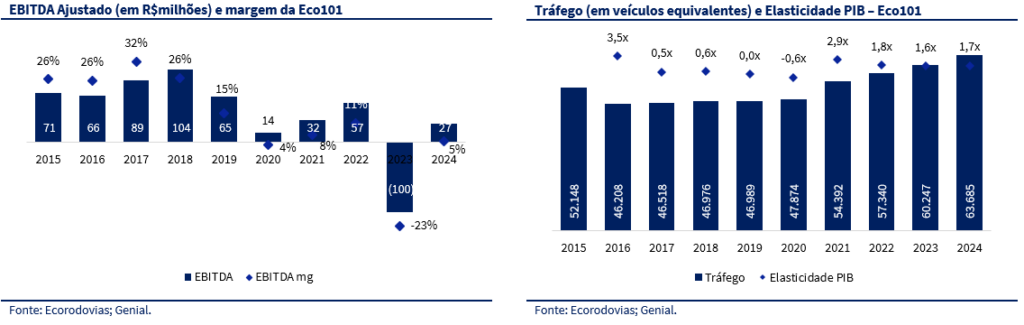

O management da Ecorodovias tem sido vocal em (i) focar nos ativos que já operam, (ii) participar do novo leilão da EcoSul (concessão cujo contrato se encerra em 2026) e (iii) a repactuação da Eco101 – realizada em junho/2025, com extensão do contrato por 24 anos, até 2049. Com a nova concessão em SP, a Ecorodovias tem agora em seu portfólio: 12 concessões rodoviárias e um ativo portuário (Ecoporto).

A companhia encerrou o 1T25 com uma Dívida Líquida/EBITDA Ajustado de 3,9x. Estimamos que a alavancagem deva chegar até ~4,3x Dívida Líquida/EBITDA Ajustado para o fim de 2026. Esse patamar mais alto de alavancagem deve se estender para os próximos 4-5 anos, com redução gradual após esse período de maior intensidade em Capex.

Com ativos em fase de ramp-up, como é o caso de Araguaia, EcoRioMinas e EcoNoroeste, além da mais recente concessão já citada (Nova Raposo), compreendemos que a estratégia de focar no crescimento de seu portfólio é condizente com a positiva performance deles (que detalharemos na seção seguinte, a respeito do tráfego).

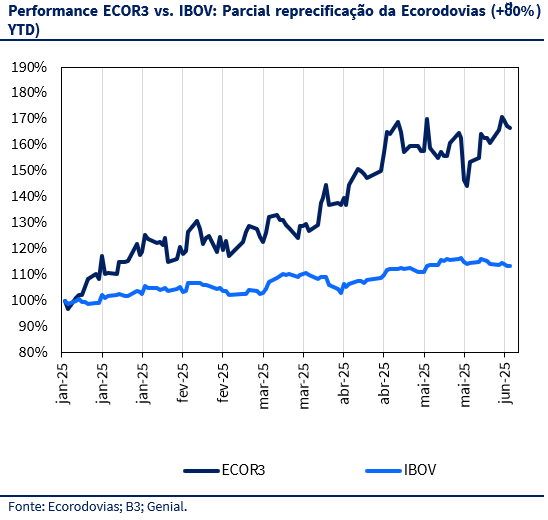

Acreditamos que a continuidade da boa alocação de capital e gestão de investimentos ainda não estão totalmente precificados pelo mercado – que pareceu punir em excesso a a performance operacional da companhia pós pandemia. Além disso, entendemos que a trajetória de crescimento via investimentos com a gestão de alocação de capital não está totalmente precificada. A recente positiva performance do papel de +80% YTD já representa parcialmente o reconhecimento da resiliência do portfólio da companhia, mas em nossa visão ainda não incorpora o (i) potencial total dos ativos e (ii) gerenciamento da estrutura de capital da companhia.

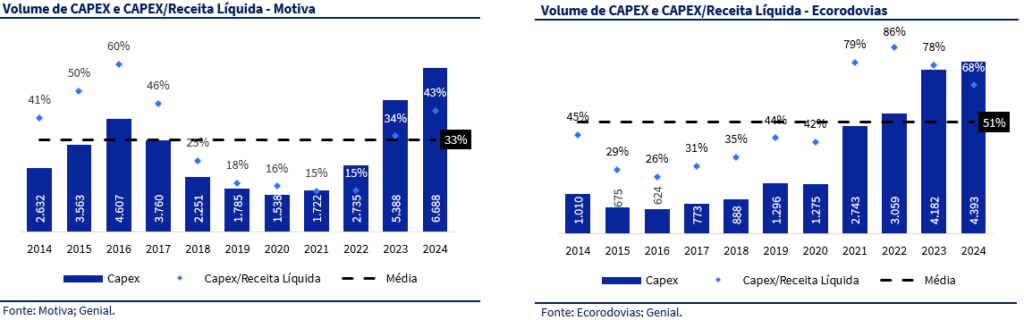

O cronograma de CAPEX contratual das novas concessões do portfólio da companhia concentra 55% do valor entre os anos de 2025-2031. Tais investimentos serão executados para ampliar a capacidade das concessões e realizar melhorias nos ativos.

Para 2025, a companhia divulgou um CAPEX de ~R$5 bilhões – valor que já inclui a concessão mais recente, Nova Raposo, e a também já anunciada e realizada repactuação da Eco101. Considerando um ambiente regular, sem intempéries externos ou internos relevantes que possam afetar as obras – como licenciamentos ambientais ou problemas climáticos relevantes – incorporamos os investimentos paras os próximos anos. Dessa forma, o CAPEX de 2025-2026 deve somar ~R$10,5 bilhões:

Portanto, a narrativa da companhia está direcionada a crescimento e investimentos robustos nos próximos anos. Monitoramos dois pontos que vem em decorrência do aumento dos investimentos, para a análise da criação de valor: (i) a alavancagem e (ii) o retorno das concessões, sejam as mais novas (em ramp up) ou maduras, também beneficiadas por melhorias (duplicações, incrementos de free-flow, entre outros). Para somar a componente que influencia a alavancagem, o EBITDA da companhia deve ser impulsionado sobretudo na receita (detalhamos mais no tópico relacionado ao tráfego), com a maturação das praças pedagiadas. Mapeamos as concessões mais recentes da Ecorodovias, aquelas que demandarão maior CAPEX no curto e médio-prazo são: (i) Ecovias do Araguaia, (ii) Ecovias RioMinas, (iii) EcoNoroeste e (iv) Nova Raposo.

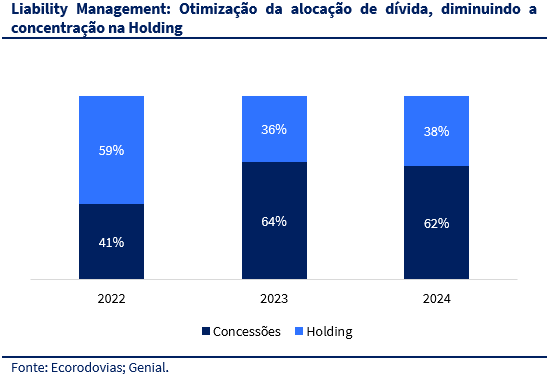

Em nossa visão, a companhia deve navegar com razoável conforto com uma alavancagem temporariamente mais alta nos próximos anos, dado dois principais pontos: (i) o incremento de EBITDA das novas concessões deve dar fôlego e (ii) eficiência na estruturação das dívidas (liability management) serão essenciais para a sustentação desse pilar. A partir de 2023, a companhia iniciou um trabalho de reorganização de sua estrutura de capital, concentrando mais dívida nas concessões, individualmente (suas SPVs – Special Purpose Vehicles). No histórico consolidado, a Ecorodovias já tem apresentado um CAGR 2010-2024 de 13%, com incremento de 4p.p. na margem. A recuperação pós-pandemia também foi eficaz, com um CAGR 2020-2024 de 23%, o que atesta a velocidade do ramp-up das concessões pós efeitos macroeconômicos adversos. Nossas estimativas com a contribuição das novas concessões deverão sustentar um CAGR 25-27E de 6% para o EBITDA – sustentável para manter o bom gerenciamento de capital.

Liability Management. A partir de 2023, a companhia iniciou um trabalho de reorganização de sua estrutura de capital, concentrando mais dívida nas concessões, individualmente (suas SPVs – Special Purpose Vehicles). As SPVs são criadas para operar os determinados trechos, dentro da concessão rodoviária, representando companhias (com registro próprio, CNPJ). Isso é vantajoso para a companhia, na medida em que (i) reduz o risco consolidado, (ii) facilita o uso do modelo Project Finance e principalmente (iii) melhora o balanço da holding. Isso ocorre porque quando as dívidas estão atreladas nas concessões, elas tomam o risco de cada uma, de forma isolada. Além disso, o custo é consideravelmente menor, se a concessão tiver um fluxo estável, além de possibilitar melhores garantias. Dessa forma, o credor tem um modelo mais previsível para analisar, impactando em uma oferta de juros menores e prazos maiores. O resultado é um balanço com menos dívidas diretas na holding, contribuindo na alavancagem consolidada.

Atualmente, a companhia tem sua estrutura de dívida formada majoritariamente por IPCA/TLP (69%), CDI/Pré-Fixado (31%) e TJLP (5%), segundo os dados do 1T25. Essa estrutura de dívida é saudável para companhias que atuam no setor de concessões rodoviárias. Como explanamos em nossa seção setorial, as receitas nesse setor são majoritariamente reajustadas por inflação (especialmente IPCA), de forma que o top line dessas companhias é um produto entre (i) inflação e (ii) PIB (variando a elasticidade-PIB de cada concessão rodoviária). Portanto, as dívidas indexadas a IPCA são um hedge natural. Além disso, a exposição limitada ao CDI/Pré-Fixado é importante para não haver exposição a alta de juros.

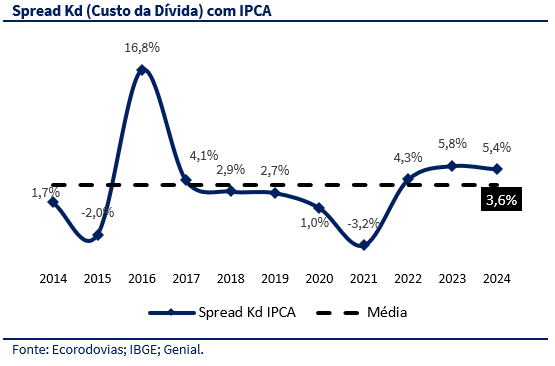

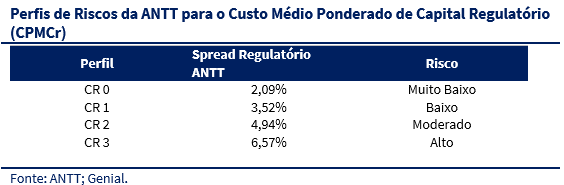

Quando analisamos o Spread do Custo de Dívida (Kd) com o IPCA dos últimos 10 anos (2014-2024), observamos uma média de ~3,6%. A ANTT estabelece o Custo Médio Ponderado de Capital Regulatório (CMPCr) para concessões rodoviárias com base em perfis de risco. Os spreads são adicionados a um benchmark, normalmente fixados à TLP.

Dessa forma, comparamos com o Spread Kd IPCA da companhia (consolidado) para ter uma ideia do perfil de risco da Ecorodovias. Concluímos que a companhia tem apresentado uma média saudável. De acordo com o órgão regulador, o CR 1 (risco baixo) está próximo de 3,52% ao ano. O patamar que a companhia tem apresentado nos últimos 10 anos é ligeiramente acima desse nível, em 3,59% ao ano.

Esse fator comprova que a empresa tem operado com um spread médio em linha com um risco considerado baixo para o setor – mesmo com (i) desafios micro, como em 2016, com maiores despesas financeiras e cenário operacional adverso e (ii) desafios no cenário macro, principalmente na fase da pandemia 2020-2021.

O atual Spread Kd IPCA em 5,4% ainda converge a um patamar abaixo do risco alto (CR 3). Esse fator está atrelado a (i) juros reais mais altos (2022-2023), (ii) aumento da alavancagem, e (iii) apetite de risco menor por infraestrutura. Acreditamos que o trabalho de liability management deva ajudar na diminuição do spread, bem como o setor de infraestrutura vem sendo consideravelmente impulsionado pelo BNDES (como citado em nossa seção setorial, com financiamento 7x acima do histórico e robusto pipeline de leilões avaliados em cerca de ~R$161 bilhões em 2025/2026).

Além disso, a perspectiva de estabilidade e eventual queda nas taxas de juros no horizonte relevante, deve ajudar a reduzir também o spread e percepção de risco dos investidores – parcialmente já atestada com a performance de +70% YTD da ECOR3. horizonte maior, deve ajudar a reduzir também o spread e percepção de risco dos investidores.

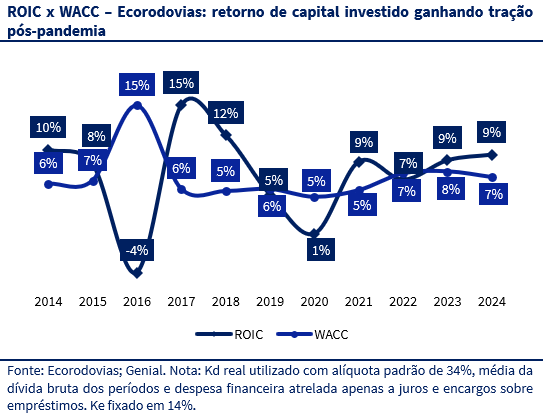

Alocação e eficiência de capital. Em um mercado estressado, como é o cenário brasileiro, as taxas de juros (média de ~9,7% a.a. nos últimos 10 anos) penalizam sobretudo o custo para captação de recursos e, por consequência, o retorno esperado. Por isso, o retorno sobre o capital investido (ROIC) é a primeira ferramenta que utilizamos para observar esse pilar estrutural da tese. No caso do setor de infra, essa ferramenta é especialmente poderosa por exigir (i) alto nível de CAPEX, (ii) ciclo longo de maturação dos projetos e (iii) gestão eficiente de capital/dívida. No caso da Ecorodovias, observamos que a companhia teria entregado um retorno sobre o capital investido (ROIC) ainda acima do seu custo de capital (WACC), mesmo considerando (i) um custo de equity em um patamar conservador (~14%) nos últimos 10 anos e (ii) uma estrutura de capital (em média de 85% dívida e 15% equity), em nossas premissas.

Quando olhamos para o cenário a frente (pós-pandemia), a companhia parece ter passado pelo momento mais difícil. Desde 2021, o ROIC tem apresentado sobrevida em relação ao custo de capital médio ponderado da companhia (apesar da equivalência apresentada em 2022). Essa performance está atrelada a nossa crença na boa alocação de capital, tanto no (i) escolha das concessões recentes, ramp-up, melhorias dos ativos operantes se materializando em incremento de EBITDA como na (ii) gestão da dívida, já comentada.

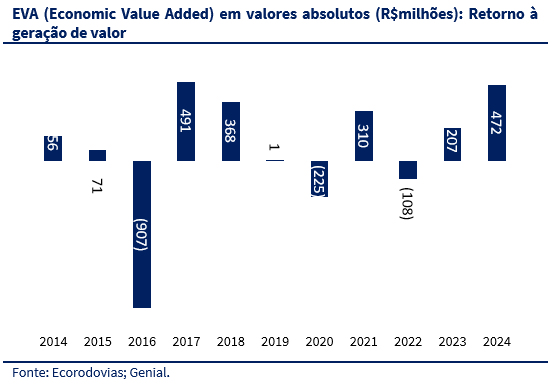

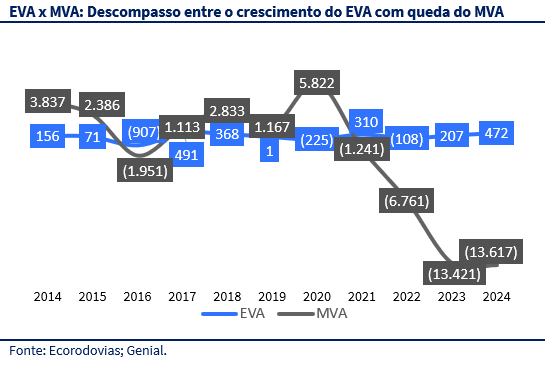

Complementamos nossa análise, com uma segunda ferramenta importante e diretamente relacionada ao ROIC, o EVA (Economic Value Added). Esse conceito é fundamental para o setor de infraestrutura basicamente porque mede o valor econômico gerado acima do custo de capital. Mesmo em um ambiente mais desafiador em 2016 e 2020, o EVA da companhia no período de 10 anos somou R$836 milhões (~R$83 milhões/ano).

Nos últimos 4 anos, a companhia já acumularia R$881 milhões (e uma média de ~R$220 milhões/ano, +165% em relação ao histórico), uma franca retomada após o cenário desafiador imposto pela pandemia. Em um setor que depende de altas quantias de capital investido, acreditamos que há um descompasso entre os fundamentos, possivelmente (i) não precificado pelo mercado ou ainda, (ii) penalizado pelo mesmo em razão das dificuldades pontuais enfrentadas nos dois anos citados e piora do cenário macro – sem a reprecificação da resiliência do tráfego pós-pandemia e geração de valor da companhia.

Entendemos que há cenário normalizado para uma visibilidade da operação plena da companhia – sem (i) maiores distorções para a taxa de juros e/ou (ii) influências externas maiores ao desenvolvimento econômico e sobretudo ao tráfego, principal driver de valor dos ativos.

Acreditamos que uma terceira ferramenta ajuda a entender esse descompasso: O MVA (market value added). O MVA mede a valorização percebida pelo mercado, metrificando se o valor da companhia (market cap) está acima ou abaixo do capital investido. Aqui, notamos mais claramente que (i) a geração de valor da companhia vem crescendo de forma consistente desde 2023 (ROIC > WACC) e (ii) o mercado aumentou o desconto com a maior subprecificação via MVA – o que, em nossa visão, não condiz com os fundamentos apresentados até então. Os efeitos de recuperação, em nossa visão, como comentamos, já estão claros há, pelo menos, 2 anos.

Driver #02 – Tráfego: Potencial de um portfólio premium e diverso

O tráfego deve continuar sendo uma das principais alavancas de valor para a companhia. Atualmente, com 12 concessões, a Ecorodovias tem apresentado um crescimento médio ajustado do tráfego (considerando apenas as concessões com operações 100% contabilizadas no ano) nos últimos 16 anos de 3,3% (vs. 1,8% do PIB médio do mesmo período). Isso implica em uma elasticidade de 1,5x. Esse perfil, mostra a resiliência do portfólio ao longo do tempo. Acesse o Apêndice para observar nossa análise ativo por ativo.

Consideramos um PIB de 2,0% para a frente e usamos a elasticidade PIB de 1,0x, pós fase de ramp-up das operações mais recentes no portfólio – uma abordagem conservadora, comparativamente ao histórico da companhia (1,5x). Vale destacar que nossas estimativas não consideram a continuidade da Ecosul no portfólio (em cenário conservador).

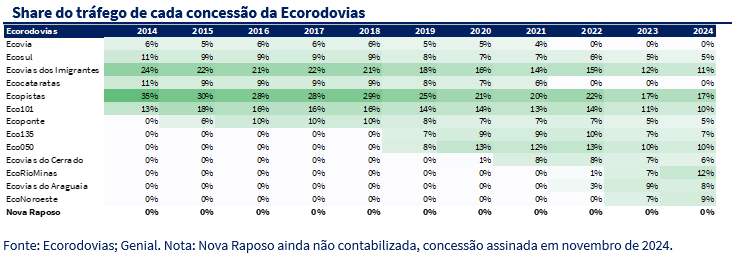

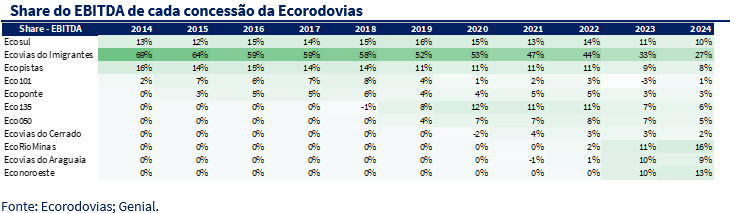

Nos últimos 10 anos, do atual portfólio da companhia, duas concessões tiveram seu prazo expirado (Ecovia e Ecocataratas), enquanto 8 novas concessões entraram em operação (Ecoponte; Eco135; Eco050; Cerrado; RioMinas; Araguaia; Noroeste e Nova Raposo). No ano de 2018, último ano reportado em que as novas concessões citadas ainda não haviam sido incorporadas (com exceção de Ecoponte), notamos uma maior concentração do share de tráfego da companhia em apenas dois ativos: Ecopistas (29%) e Imigrantes (21%). Nesse período, o EBITDA das concessões rodoviárias pela companhia foi de R$1,6 bilhão, resultando em uma margem de 64%.

Com a consolidação dos novos ativos no portfólio (com RioMinas e Noroeste ainda em estágio de maturação, sem captura do total potencial de pedágio nesses períodos), o EBITDA da companhia alcançou R$4,5 bilhões e margem de 71%. Isso implica em um CAGR 18-24 de 19%. Esse crescimento veio aliado a um importante incremento de mix nos últimos 6 anos. A companhia diversificou o share de volume de tráfego de suas operações, mantendo a continuidade de crescimento de Ecopistas (17% de share) e Imigrantes (11% de share), cada uma com um CAGR 18-24 de 4% e 2%, respectivamente.

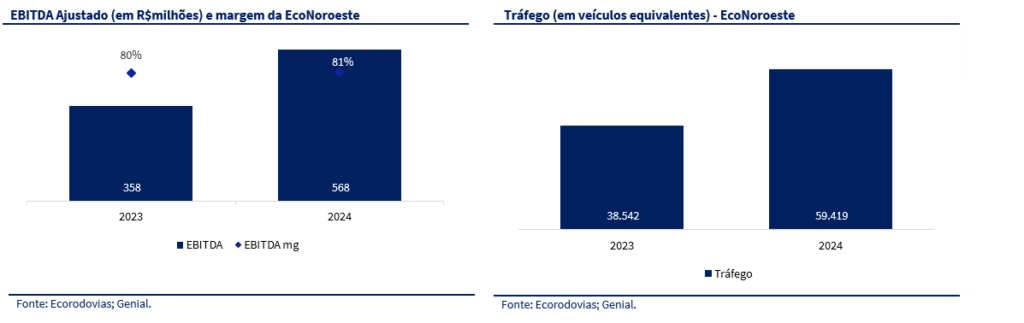

Pela ótica do EBITDA, o incremento de novas concessões também é claro. Se há 10 anos, Ecovias do Imigrantes representava 69% do EBITDA, hoje o ativo representa 27%. Esses dados ainda incrementam especialmente o potencial de dois ativos recentes no portfólio da companhia: EcoRioMinas e Econoroeste. No caso de EcoRioMinas, em 2024, o ativo teve sua primeira fase de captura do potencial total de pedágio, com o reconhecimento das receitas dessa operação. O ativo reportou uma margem EBITDA de 47%, o que é uma proxy conservadora ainda, considerando que a concessão (i) ainda está em fase de ramp-up e (ii) a curva de tráfego ainda está em maturação. A Econoroeste começou o reconhecimento do total potencial de sua receita de pedágio em março/2025 (captando os 20% restantes), o que muito provavelmente implicará em um share potencial substancialmente mais alto do que o demonstrado em 2024, em 13%.

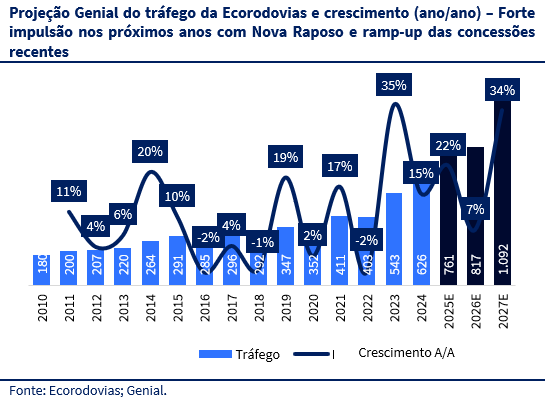

Em nossa visão, a adequação atual do portfólio orna com o discurso da companhia em focar nos ativos já concedidos, como comentamos anteriormente. Sobretudo porque (i) as concessões já citadas anteriormente (RioMinas e Noroeste) tem apresentado um rápido ramp-up e devem ajudar a compor ainda mais o resultado, (ii) as concessões mais antigas continuam a apresentar uma elasticidade PIB acima de 1,0x com incremento de margem EBITDA, e (iii) A Nova Raposo pode incrementar o EBITDA consolidado em até R$800 milhões. A resiliência do setor deve permanecer, uma vez que a evolução do tráfego não só se manteve em patamares altos nos últimos 20 anos, como ainda mostra 2,8% (março/25 – últimos 12 meses) mesmo com sinais mais claros de desaceleração econômica (veja a seção “Cenário de Tráfego Rodoviário no Brasil”).

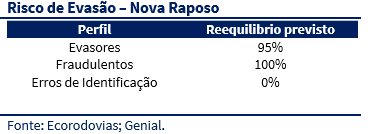

Free-Flow. O Free-Flow é o sistema de cobrança automática de pedágio. Nesse sistema, o veículo não precisa parar em um pórtico para realizar o pagamento do pedágio. A tecnologia foi autorizada em território nacional pela Lei n°14.157/2021. Seu funcionamento se dá através de tag (imputada no veículo) ou leitura de placa. A Ecorodovias se destacou já no ano da autorização do uso do free-flow, partir de 2021. Em um setor que possui sua margem majoritariamente impulsionada pelos incrementos de receita, a otimização de custos fornece um upside adicional. Como citado também para o caso da Motiva, o potencial do Free-Flow pode reduzir os custos das praças – hoje em torno de ~R$300-700 milhões.

Com baixo índice de evasão, os ganhos da tecnologia devem ser já mais rapidamente capturados nas concessões mais novas, o que deve suportar no crescimento do EBITDA das mesmas (as mais recentes: Nova Raposo, EcoNoroeste e EcoRioMinas). Vale destacar que os contratos já contam com mitigações de riscos. Abaixo, ilustramos os riscos de evasão reportados no contato da Ecorodovias para a Nova Raposo:

Nova Raposo. Esse é o mais novo ativo da Ecorodovias. Sua operação foi iniciada no 1T25. O ativo corresponde a 92km de extensão, com prazo de duração de 30 anos. O Capex da concessão foi estimado em R$8,0 bilhões, com uma TIR Real de 9,41%. De acordo com a companhia, o ativo deve apresentar um tráfego até 4,3% maior que o estimado pelo governo – baseado em (i) dados reais de pedágios mais atualizados e (ii) 3 contagens de tráfego realizadas em 2024. Para a Nova Raposo, estimamos um EBITDA incremental de R$400 milhões em 2025E até R$800 milhões em 2031E.

Apêndice – ECOR3 – Operações & Diretoria

A Ecorodovias é uma empresa que opera concessões rodoviárias. O atual do portfólio da companhia é formado por (i) 12 concessões que totalizam mais de 4,8 mil km e (ii) um ativo portuário (Ecoporto). Com atuação em 5 estados: São Paulo, Rio de Janeiro, Minas Gerais, Rio Grande do Sul e Goiás. A exposição da companhia nesses estados é estratégica, uma vez que eles concentram a maior parte do PIB brasileiro. Abaixo, descrevemos 1) a atual composição acionária da companhia; 2) a estrutura organizacional (diretoria e conselho de administração); e 3) análise de ativo por ativo.

Análise – Ativo por Ativo

Ecovias dos Imigrantes

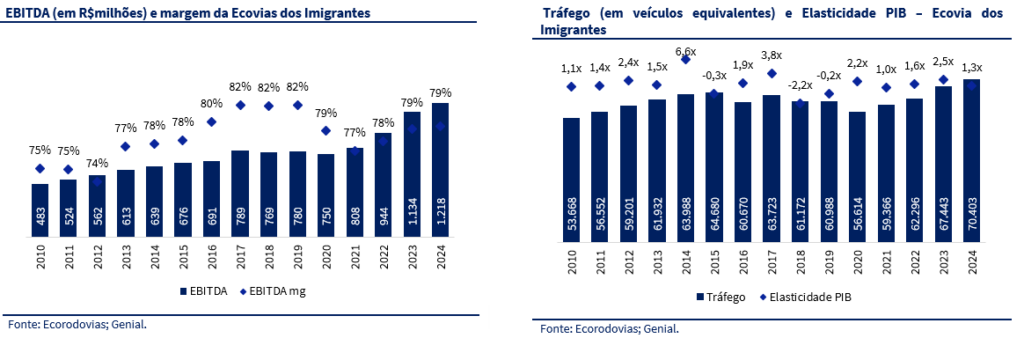

Esse é o ativo com a maior concentração de EBITDA da companhia (~28% em 2024). O chamado Sistema Anchieta-Imigrantes (SAI) é a principal ligação entre a região metropolitana de São Paulo e o (i) Porto de Santos, maior porto da América Latina; (ii) o polo petroquímico de Cubatão; (iii) indústrias do ABCD e (iv) Baixada Santista. A Ecorodovias opera o ativo desde 1998.

Nos últimos 15 anos, o ativo apresentou um CAGR de 7% em EBITDA, enquanto o tráfego apresentou um CAGR de 2% (30bps acima da média do PIB 2010-2024). Essa performance tem mantido a concessão com uma performance média de ~1,6x, quando olhamos a elasticidade a performance de crescimento do tráfego com o crescimento do PIB. A companhia já solicitou a construção de uma terceira pista na ligação entra a Baixada Santista e a capital paulista pela rodovia dos Imigrantes. O prazo dado para a conclusão dos estudos é de 24 meses, com possibilidade de prorrogação em até mais 12 meses.

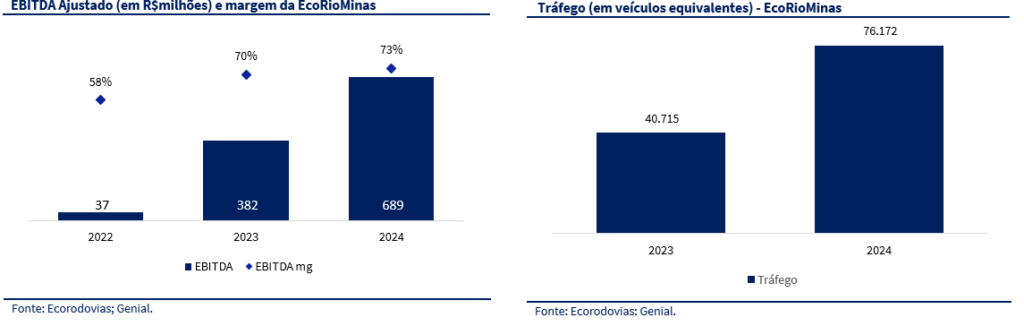

EcoRioMinas

O segundo ativo com maior EBITDA da companhia em 2024 (~16% do share) está presente entre o 2° e 3° estados de maior PIB no país: Rio de Janeiro e Minas Gerais. A companhia assinou o contrato para operar o ativo em 2022. Com o arremate, a Ecorodovias se consolidou como o grupo com maior extensão de malha rodoviária (> 4 mil km).

A concessão foi assinada no final de 2022 com duração até 2052. No entanto, embora já tenham sido completados 2 anos desde a dada da assinatura, a arrecadação integral da receita de pedágio só foi concluída em dezembro/23. Desse modo, ainda não há base comparativa em termos de tráfego, capaz de gerar uma análise da evolução da operação. Por isso, o tráfego e EBITDA saltam de 2023 para 2024. Ainda assim, como já há 100% da receita potencial de pedágio já reconhecida em 2024, o EBITDA de R$685 milhões e margem de 47% já apresentam uma proxy inicial conservadora de rentabilidade do ativo para frente. Considerando (i) a curva de tráfego ainda em maturação do ativo e (ii) eliminando distorções de ramp-up, a margem EBITDA da concessão poderá atingir patamares acima de 50% nos próximos anos.

EcoNoroeste

A EcoNoroeste é o segundo ativo mais recente do portfólio da companhia (atrás, apenas da Nova Raposo, assinado em 2024). Localizado no estado de São Paulo, o ativo opera um corredor logístico para transporte de insumos agrícolas e fertilizantes. A companhia assinou o contrato para operar o ativo em 2023 com duração até 2053.

No caso dessa concessão, a EcoNoroeste foi inicialmente operada pela Ecorodovias em maio/2023. Até esse ponto, a companhia havia atingido ~80% da receita de pedágio total potencial do ativo. Apenas em março/2025, a Ecorodovias inicia a operação do último trecho do pedágio (~20% da receita de pedágio), consolidando assim 100% da arrecadação prevista no ativo. Desse modo, 2025 representará uma proxy mais factível do potencial de geração de EBITDA para a companhia (reportado em ~R$568 milhões em 2024).

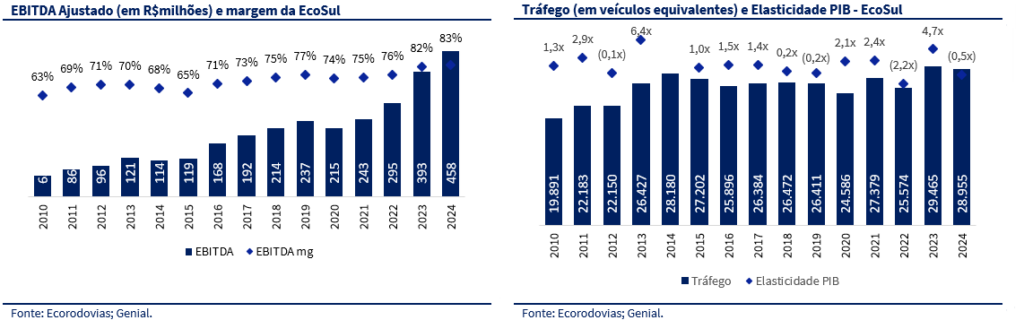

EcoSul

A EcoSul é o único ativo localizado no sul do país (RS) operado pela Ecorodovias. É também uma das concessões mais antigas da companhia, cujo contrato assinado foi realizado em 1998. Também representa a concessão de prazo mais curto atualmente, vencendo em 2026.

Nos últimos 15 anos, o ativo apresentou um CAGR de 15% em EBITDA. Nos últimos 5 anos, o CAGR de EBITDA foi ainda maior, alcançando 21% de crescimento. Olhando o volume de tráfego, o CAGR nos últimos 15 e 5 anos foi de 3% e 4%, +100bps e +180bps acima da média do PIB dos mesmos períodos analisados, respectivamente. Isso, enquanto o tráfego apresentou um CAGR de 2% (30bps acima da média do PIB 2010-2024). Esse tem sido um dos ativos de maior crescimento e resiliência no portfólio da companhia.

Em 2024, o ativo foi afetado localmente pelas enchentes ocorridas no estado do Rio Grande do Sul – evento ocorrido no 2T24. Ainda com a queda de tráfego de -2,8% a/a no período, a recuperação do EBITDA foi rápida, dado (i) crescimento do tráfego de veículos pesados que compensaram parcialmente em +3,9% a/a e (ii) rapidez na normalização das atividades, ainda em junho, resultando ainda em um crescimento de EBITDA de +15,6% a/a. Esse dado corrobora mais uma vez com o sólido track record operacional e financeiro que o ativo tem gerado à companhia – em um ano mais desafiador, o ativo ainda conseguiu apresentar um share de 10% (vs. Uma média de ~13% nos 5 anos anteriores) em relação ao EBITDA consolidado da companhia.

O contrato de concessão do ativo termina em 2026. A Ecorodovias tentou negociar uma prorrogação antecipada da concessão com a União, na tentativa de (i) antecipar investimentos e (ii) manter o contrato por mais anos. A proposta foi negada pela ANTT e governo federal, que optaram pela realização de um novo leilão. O edital deverá ser divulgado entre final de 2025 e início de 2026. A diretoria da companhia já confirmou a participação no leilão, dado: (i) valor estratégico, (ii) conhecimento da malha e demanda local, (iii) eficiência operacional já implementada e (iv) possível vantagens sobre novos entrantes. Em provável adiamento do leilão para o ano que vem, a companhia assegura o controle da concessão.

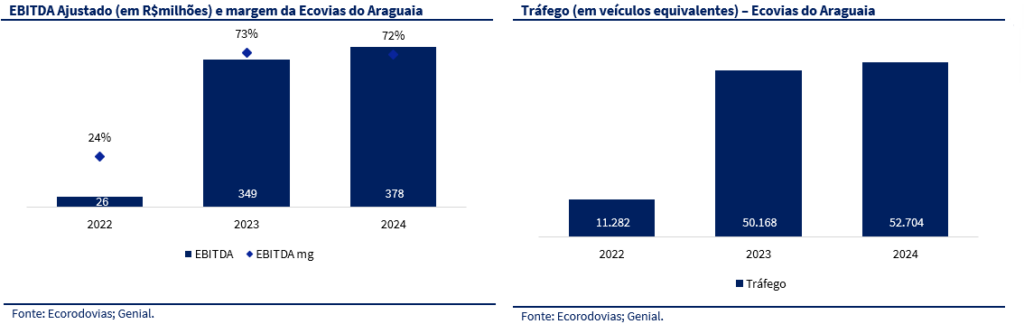

Ecovias do Araguaia

O ativo percorre dois estados: Tocantins e Goiás. Assinado em 2021 e com prazo até 2056. O ativo é também operado pela GLP (35% de participação), grupo global focado em logística, real estate, infraestrutura e tecnologias relacionadas. A malha atravessa o meio-norte e o centro-sul do país, abrangendo 28 munícipios.

O ativo passou a capturar 100% do potencial de receita de pedágio a partir de outubro/2023. Por isso, a base de 2022 ainda não captura o tráfego e EBITDA considerando 100% do potencial do ativo. Assim, o EBITDA médio do ativo foi de ~R$364 milhões em 2023-2024. Em outubro/24, a companhia entregou 4,7km de duplicações, ampliando a capacidade e realizando melhorias no ativo, como são os casos das cabines autônomas implementadas.

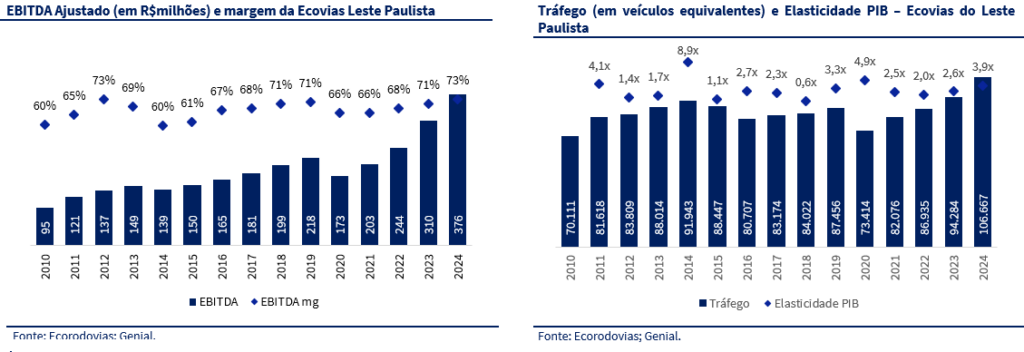

Ecovias Leste Paulista (EcoPistas)

O ativo está localizado no estado de São Paulo e é responsável pela ligação rodoviária entre a região metropolitana de SP ao (i) Vale do Paraíba, (ii) região serrana de Campos do Jordão, (iii) polo industrial de São José dos Campos e (iv) praias do litoral norte. Portanto, o ativo também é importante para o escoamento da produção industrial de empresas como a Vale, com foco no setor automobilístico e siderúrgico. A concessão foi adquirida em 2009 e tem prazo final em 2039.

A Ecovias Leste Paulista registrou um CAGR de trafégo de 3% (vs. 1,7% do PIB médio) nos últimos 15 anos e de 10% nos últimos 5 anos (vs. 2,2% do PIB médio). A concessão vem apresentado um importante incremento de volume, efeito do (i) aumento da produção industrial e (ii) aumento da movimentação no Porto de São Sebastião.

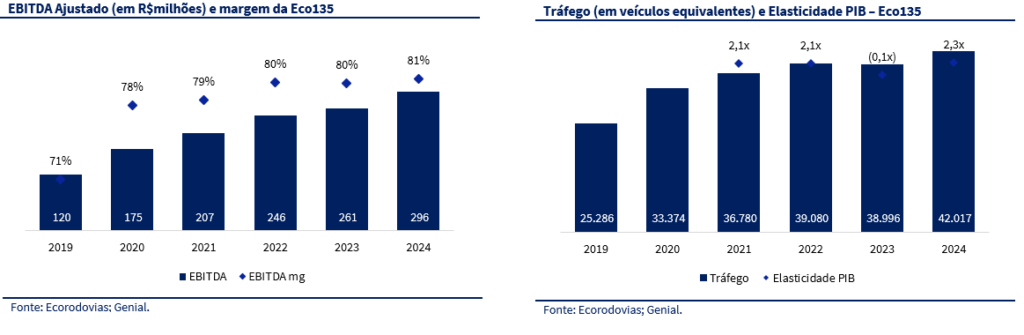

Eco135 (Norte Minas)

O ativo está localizado no estado de Minas Gerais. O serviço operado na Eco135 atende majoritariamente o tráfego de veículos pesados ligados ao setor agroindustrial e de mineração. A BR-135 é nomeada de “rodovia da soja” por ser um importante escoadouro agrícola.

O contrato foi assinado em junho/2018, mas o potencial total de receita de pedágio só foi alcançado em abril/2019. Desse modo, apenas a partir de 2020 a receita foi integralmente contabilizada. De 2020-2024, o CAGR de tráfego e EBITDA cresceram 1,7% (vs. 2,2% do PIB médio) e 14%, respectivamente. Isso implica em elasticidade PIB de 1,6x considerando os anos com todo o potencial de receita reportados. Em 2024, o ativo representou 7% do EBITDA total da companhia.

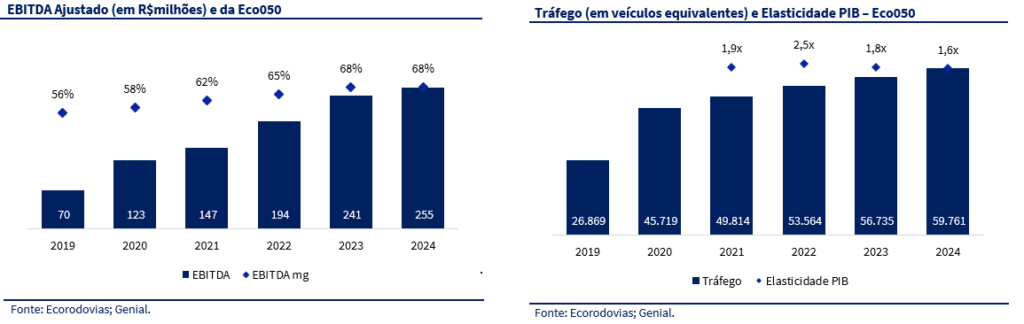

Eco050 (Ecovias Minas Goiás)

A Eco050 é uma das principais vias de ligação entre o Distrito Federal (DF) e São Paulo (SP). O trecho se inicia em Goiás e vai até a divisa de Minas Gerais com São Paulo. O ativo atende principalmente o tráfego de veículos pesados do setor agroindustrial e logístico. O tráfego de veículos leves também é relevante, seja regionalmente para cidades como Uberaba e Uberlândia, além de serviços e comércio no eixo Minas-Goiás.

O ativo foi assinado em 2013, com a operação iniciada em 2014 e cobrança do pedágio em 2015, com todas as praças operacionais. Em 2018, a Ecorodovias adquiriu 100% da MGO Rodovias, antiga operadora do ativo. Dessa forma, a partir de junho/2019, a empresa passa a consolidar integralmente os resultados da concessão. Portanto, a partir de 2020 podemos ver a evolução do tráfego e EBITDA em bases comparáveis. O tráfego apresentou um CAGR 2020-2024 de 1,9% (vs. 2,2% do PIB médio). O EBITDA, por sua vez, apresentou um CAGR 2020-2024 de 20%. A performance dos últimos anos, revela uma elasticidade PIB robusta de 1,9x.

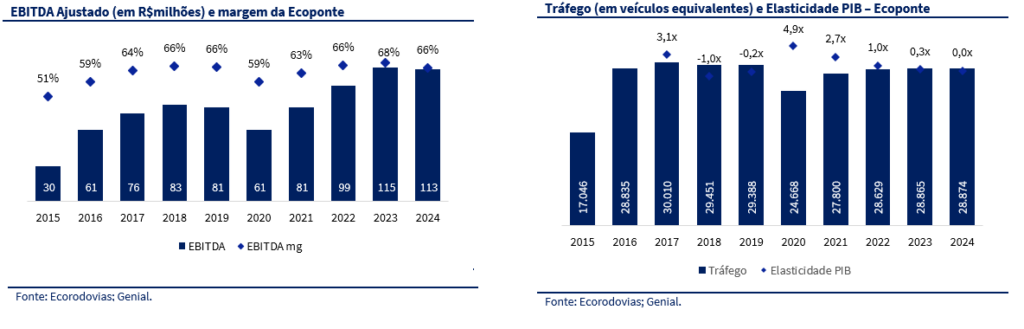

Ecoponte (Ecovias Ponte)

A concessão refere-se à operação da Ponte Rio-Niterói. A ponte é a principal ligação entre as cidades do Rio de Janeiro, Niterói e o interior do Estado. Portanto, o fluxo de veículos que passam pelo ativo é predominantemente de veículos leves, amplamente utilizada por trabalhadores, estudantes e turistas. O tráfego de veículos pesados possui limitações de horários, em razão da otimização do fluxo.

A concessão foi assinada pela Ecorodovias em maio/2015. Considerando a totalidade da receita a partir de 2016, o ativo não apresentou crescimento de tráfego (em termos de CAGR 2016-2024). Já o EBITDA, apresentou um CAGR 2016-2024 de 8%. A elasticidade PIB média a partir de 2017 foi de 1,3x.

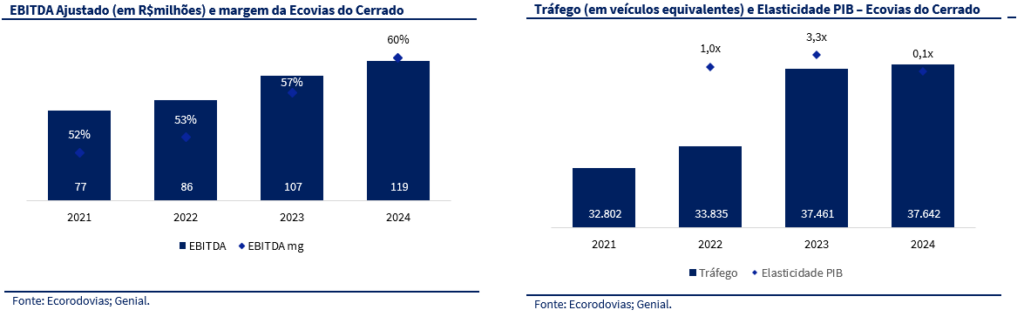

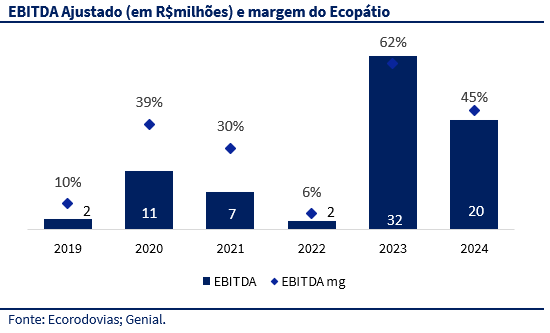

Ecovias do Cerrado