Atual líder no mercado para animais de estimação, a Petz está em uma boa posição para manter a consolidação o setor ao longo dos próximos anos.

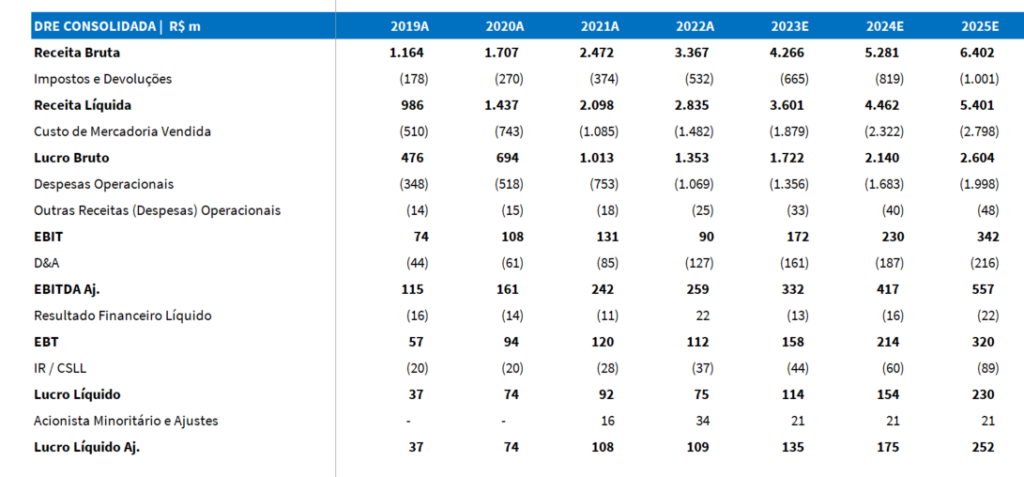

Em nossa estimativa, o setor pet brasileiro deve crescer 15,0% ao longo dos próximos três anos. Com atuais 8,0% de market share e com um plano de abertura de lojas mais agressivo os concorrentes, é quase “natural” pensar no crescimento do faturamento da Petz ao longo dos próximos anos. A nossa expectativa é de um CAGR 22-25E de +24,0% da receita bruta.

À medida que as novas lojas ganharem maturação (safra de 2019 com EBITDA 4-wall de ~19%) e dado uma inflexão na rentabilidade de aquisições, esperamos que a Petz cresça seu EPS (Earnings per Share) a 39,0% nos próximos três anos.

Assumimos a cobertura da Petz com recomendação de COMPRA e preço-alvo 2023E de R$ 8,00, o que confere um potencial de alta de 37,0% em relação ao valor de fechamento da segunda-feira (17/abr).

Os principais riscos da tese são: (1) Competição mais acirrada; (2) Riscos de execução das integrações; (3) Reforma tributária e impactos no lucro; (4) Instituição de um piso salarial para médicos veterinários; e (5) Maiores níveis de capex em relação ao esperado.

Ao final do relatório, disponibilizamos o formato PDF. Confira!

Quem é a Petz?

One-Stop-Shop. A Petz detém o maior ecossistema de produtos e serviços voltados para animais de estimação do Brasil. Com mais 200 lojas espalhadas ao longo do país, 158 centros veterinários e 17 hospitais, a companhia é líder no fragmentado mercado pet brasileiro, abocanhando um market share físico de 8,0% (Est. Genial) em 2022.

Ecossistema gera oportunidade de cross-selling. Através de sua plataforma de soluções (Figura 1), a varejista comercializa um vasto sortimento de produtos (de terceiros e de marca própria) e oferece serviços de saúde e estética animal (veterinário, banho, tosa, adoção e espaços para diversão).

O digital veio para ficar. Desde o IPO, em meados de 2020, a Petz viu o seu digital crescer a taxas exponenciais (CAGR 19-22 de 139% a/a). Mesmo após o evento da pandemia, o canal mantém a sua trajetória de crescimento, ganhando penetração nas vendas totais da companhia, trimestre após trimestre.

Figura 1: Ecossistema de soluções da Petz, elaborado pela Genial.

Um mercado bilionário: saiba tudo sobre o setor pet

Tamanho da população pet do Brasil

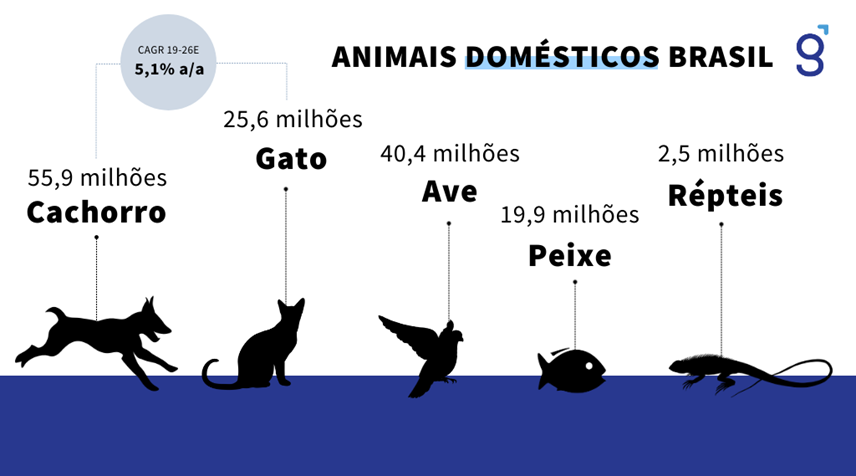

Posição de destaque. Um dos pontos fortes do mercado brasileiro é o tamanho da população de animais de estimação (Figura 2), que, de acordo com a Abinpet e a Comac/Sidan, é de aproximadamente 82 milhões de cães e gatos (2019).

O Brasil ocupa a segunda posição no ranking mundial de países com maior quantidade de cães, gatos, e aves canoras e peixes ornamentais, além de se posicionar em terceiro lugar em relação à população total de animais de estimação.

Considerando a população brasileira de 215 milhões de habitantes (IBGE), mais de 1/3 possui um cachorro ou gato. Se adicionarmos a população de aves (40,4 milhões), peixes ornamentais (19,9 milhões) e répteis/pequenos mamíferos (2,5 milhões), cerca de 2/3 dos brasileiros tem um animal doméstico.

O catalisador. O número de pets aumentou 30% durante a pandemia da Covid-19 (Radar Pet/Comac), no período de isolamento social. Pessoas que moram sozinhas e casais sem filhos foram os perfis mais propensos a adotar ou comprar os animais domésticos nesse período.

Figura 2. População de animais domésticos no Brasil, dados da Abinpet (2019).

Tendência secular. Estima-se que o número de cães e gatos domésticos chegue a 116 milhões até 2026 (+41% em relação à 2019). Algumas mudanças estruturais no perfil demográfico da família brasileira devem impulsionar esse crescimento, são eles:

- Humanização dos animais domésticos: os pets assumem a posição de um novo membro da família, dispostos a gastar quantias cada vez mais elevadas para manter a qualidade de vida de seu pet;

- Envelhecimento dos Baby Boomers (nascidos entre 1945 e 1964): os idosos acabam buscando a companhia de pets quando os filhos saem de casa;

- Adiamento da decisão de ter filhos e redução do número de filhos por família: taxa de fecundidade por mulher saiu de 2,54 filhos em 1996 para 1,76 em 2021.

A posição de destaque do mercado brasileiro, o 6º maior do mundo, coloca a Petz uma posição privilegiada para aproveitar as oportunidades de crescimento do setor.

Faturamento do mercado pet brasileiro

Sexta posição mundial é do Brasil. Com quase metade do faturamento global, correspondente a 44,8%, os Estados Unidos mantêm sua posição dominante no mercado mundial. A China ocupa a segunda colocação, seguida pela Alemanha, Reino Unido e Japão, respectivamente. É importante notar que, no período de 2020 a 2021, o Brasil ultrapassou a França e agora ocupa uma posição mais elevada no ranking mundial.

Um mercado anti crise. De acordo com o Instituto Pet Brasil (IPB), o segmento de animais de estimação no Brasil gerou um faturamento de R$ 51,7 bilhões em 2021, representando uma participação de 4,5% no mercado global de animais domésticos, que movimentou cerca de R$ 667 bilhões.

Podemos dividir o mercado pet em seis grandes grupos: (1) Pet Food; (2) Pet Care; (3) Pet Vet.; (4) Vendas de animais domésticos; (5) Serviços gerais; e (6) Serviços veterinários. Falaremos com mais detalhes sobre cada categoria a seguir.

Nos últimos quatro anos, o mercado pet brasileiro tem evoluído a uma taxa de crescimento anual composta (CAGR) de 14,9% (Figura 3). A categoria de Pet Food é a mais representativa desse montante, apresentando um CAGR 18-22 de 18,2% a/a. Os dados foram retirados do IBP.

Figura 3. Evolução do faturamento do mercado pet no Brasil, aberto por categoria.

Em termos de representatividade de mercado, o mercado pet (inc. serviços) vem ganhando participação na economia, representando 0,61% do PIB brasileiro em 2022 (Figura 4).

Figura 4. Mercado pet e economia brasileira.

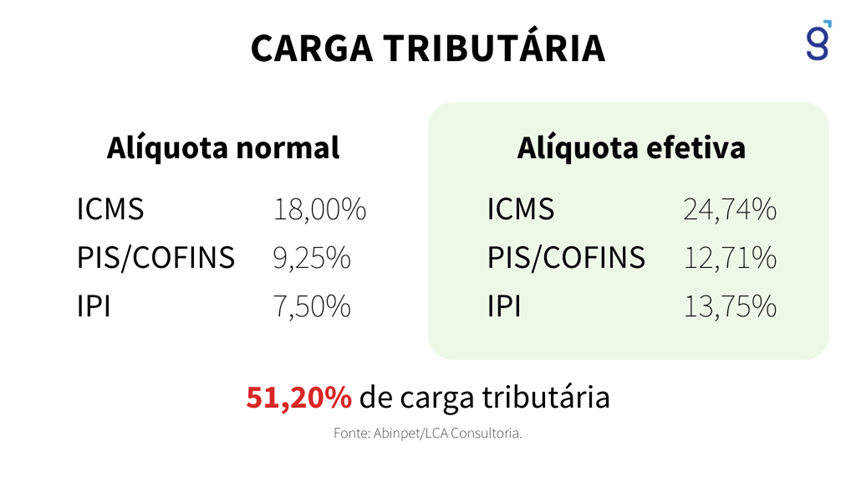

O acesso a produtos e serviços para pets, principalmente alimentos, ainda é limitado para certos segmentos da sociedade devido a impostos elevados (Figura 5). As classes C, D e E são as mais afetadas pela carga tributária, o que leva muitas pessoas a alimentar seus animais com sobras de mesa.

Essa é uma das principais barreiras para o desenvolvimento sustentável do setor pet no Brasil, que tem a maior carga tributária do mundo (51,2%). Para fins de comparação, nos EUA e Europa, a carga é de 7,0% e 18,5%, respectivamente.

Figura 5. Carga tributária do mercado pet brasileiro.

(1) Pet Food

Pet food representa mais de 50% do mercado pet brasileiro. O mercado de alimentos para animais de estimação cresce à medida que os donos investem cada vez mais na nutrição de seus pets, reconhecendo a influência direta na saúde e bem-estar deles.

Comumente encontrado em pet shops e supermercados, os alimentos para animais de estimação são projetados para serem consumidos por pets, sendo específicos para o tipo de animal, como ração para cães ou ração para gatos.

Os principais ingredientes em alimentos para animais de estimação são subprodutos de carne, aves e frutos do mar, grãos de ração e farelo de soja/milho. Portanto, o valor de negociação dessas matérias-primas no mercado tem um grande impacto no preço final do produto.

A qualidade da ração para pets pode ser definida por alguns fatores como: classificação nutricional, estágio de vida do animal, classificação comercial (Figura 5) e teor de umidade.

Figura 6. Exemplos de classificações comerciais de Pet Foods.

Em nossa visão, a categoria de Pet Food deve manter um ritmo de crescimento próximo a 15% a/a, pelo menos até 2026. O ambiente de humanização do pet somado ao crescimento da população de animais domésticos deve continuar impulsionando o segmento.

(2) Pet Care

O segmento de Pet Care pode ser subdividido em duas grandes categorias: Higiene & Beleza (banho e tosa) e produtos não alimentares (brinquedos, descartáveis, acessórios e roupas). De 2016 até 2022, essa categoria cresceu a um CAGR de 10,6% a/a (em termos nominais).

Essa categoria traz margens mais altas para o setor, contudo, diante de um momento macroeconômico mais desafiador, ela acabou perdendo espaço em 2022 em detrimento de categorias essenciais, como Pet Food.

A maior parte dos insumos não alimentares são importados e, portanto, acabam sofrendo diante de um câmbio mais depreciado.

Figura 7. Segmento de Pet Care.

(3) Pet Vet.

Essa categoria é composta pela venda de medicamentos veterinários (vacina e remédio), essenciais para satisfazer os cuidados da saúde primários e necessidades de bem-estar dos animais. A categoria apresenta um CAGR 18-22 de 11,6% a/a.

(4) Vendas de Animais

Após o pet food, as vendas de animais de estimação diretamente de criadores é a categoria que possui a maior penetração no mercado brasileiro. Porém, nos últimos anos, vemos esse segmento perder um pouco de espaço para outros subsetores e, dessa forma, Vendas de Animais apresenta o menor CAGR 18-22 do mercado pet, a 9,3% a/a.

(5) Serviços Gerais

Dentro dessa categoria está incluso serviços como adestramentos, dog walkers, pet sitters e hotelaria. O CAGR 18-22 foi de 10,7% a/a e apresentou o pico de crescimento no período pré-pandemia, em 2019.

(6) Serviços Vet.

O segmento inclui serviços relacionadas à saúde animal, como hospitais, clínicas veterinárias, tratamentos (dermatológicos, oncológicos e etc), castrações e planos de saúde. Com um CAGR 18-22 de 13,7%, atrás apenas do crescimento de pet food, a categoria tem potencial para alavancar operacionalmente as receitas e margens do setor pet.

Verticalização traz potencial rentabilidade. A categoria de saúde animal é bem atrativa quando se trata de margem bruta e operacional (dada “condições normais de temperatura e pressão” de sinistralidades). A exemplo companhias internacionais como Trupanion (seguro para animais de estimação) e VCA Animal Hospitals, o setor de diagnóstico tem potencial para entregar cerca de 50% de margem bruta e 15% de margem EBITDA, já os planos de saúde conseguem atingir 13% de lucro operacional.

Os maiores players do setor

O varejo de animais domésticos brasileiro é altamente fragmentado. Os pequenos e médios pet shops movimentam cerca de metade de todo faturamento do setor. Os três maiores players nacionais, Petz, Cobasi e PetLove, representam cerca de 16% do market share.

Hoje, o pequeno pet shop ganha por oferecer conveniência, ou seja, por estar mais perto de seu consumidor final. Esse canal não oferece vendas no digital e nem tampouco possui uma grande quantidade de sortimentos, afinal a maior parte de seu espaço é dedicado a serviços (um business mais competitivo e informal).

Com o advento de digitalização, catalisado pela pandemia, e um plano mais agressivo de abertura dos três maiores players brasileiros, o mercado brasileiro deve experimentar uma reversão de tendência ao longo dos próximos anos, com as mega stores e o canal digital abocando parte do share de pequenos pet shops.

Uma rápida comparação. Ao analisar o mercado nacional com o do Reino Unido, que atualmente é o 2º maior player de alta concentração no canal de pequeno e médio pet shop, ainda assim vemos uma alta divergência.

Segundo dados da Euromonitor (2020), as vendas de produtos no pequeno/médio pet shop do Reino Unido representaram 22% do total. No Brasil, esse número foi de 50% no mesmo ano.

Cobasi: a maior concorrente da Petz

Vice-liderança. Pioneira no mercado de varejo pet e fundada em 1985, a Cobasi (Figura 8) opera em um modelo de negócios bastante similar ao da Petz. Com mais de 200 lojas e 3 Centros de Distribuição espalhadas ao longo de 16 estados e Distrito Federal, a companhia faturou mais de R$ 2,6 bilhões, abocando ~6,0% do market share brasileiro.

Figura 8. Ecossistema Cobasi.

A primeira injeção de capital externo. A empresa é essencialmente de estrutura familiar, contudo, em 2021, recebeu um aporte de R$ 300 milhões da Kinea Investimentos, a qual se tornou sócio minoritária da Cobasi. A companhia trabalha majoritariamente com caixa próprio (DL/EBITDA de -0,5x em 2021).

A Cobasi opera com um sortimento de 20 mil itens, com foco em jardinagem e produtos para animais de estimação. O e-commerce é responsável por 32% das vendas totais da companhia. Na busca pela retomada de liderança do segmento, para o ano de 2023, a companhia espera abrir 30~40 lojas e redobrou a aposta em marcas próprias.

Sem dúvidas, a Cobasi é a maior concorrente da Petz. Uma possível abertura de capital da companhia (IPO) forneceria mais munição para o seu plano de expansão, acirrando ainda mais a competição do varejo pet no Brasil.

Figura 9. Resultado consolidado da Cobasi.

Petlove: nativa do e-commerce

Como uma clínica veterinária virou um ecossistema pet? Fundada oficialmente em 1999 por Marcio Waldman, a Petlove (Figura 8) possui uma proposta de valor voltada para o comércio digital. A companhia foi responsável pelo desenvolvimento de um dos maiores pet shops online do Brasil, ganhando mercado e oferecendo milhares de produtos para cães, gatos e outros pets.

Figura 10. Ecossistema Petlove.

Fazendo o caminho contrário: do digital ao mundo físico. Com uma forte exposição ao comércio digital, a Petlove caminha para consolidar a sua expansão física. Atualmente, a companhia opera com 5 lojas no estado de São Paulo, 4 Centros de Distribuição (CDs) e 6 dark-stores (mini CDs). Dada a maior exposição ao digital, as margens da Petlove se consolidam em um nível inferior ao de seus concorrentes, Petz e Cobasi.

Além de oferecer a venda de produtos, serviços também tem se mostrado o “carro-chefe” de crescimento da companhia. A Petlove é dona da VetSmart, Vetus e DogHero, oferecendo veterinário em domicílio, dog walker, pet sitter, creche e hotelaria. Em 2021, a Porto Seguro comprou 13,5% da Petlove, passando a oferecer o serviço de plano de saúde pet.

Atualmente, a Petlove possui 1,6 mil clínicas credenciadas e está crescendo a uma taxa de 100 unidades por mês. Para suprir a demanda de cuidados para 500 mil animais de estimação, a empresa estima que será necessário expandir sua rede para mais de 3 mil clínicas.

Em 2021, a companhia faturou R$ 800 milhões. Com o amadurecimento do digital das outras companhias durante a pandemia, a Petlove vem perdendo espaço no canal. Em 2018, a companhia detinha cerca de 54% do market share digital do setor, caindo para 33% em 2020.

Figura 11. Resultados consolidados da Petlove.

O modelo de negócios da Petz

Petz tem a ambição de ser reconhecido como o melhor ecossistema do segmento até 2025. Desde o seu IPO, em set/20, a companhia já anunciou quatro grandes aquisições: Cansei de Ser Gato (CSDG), Zee.Dog, Cão Cidadão e Petix.

Em mãos de um ecossistema omnichannel (apresentado na Figura 1), a Petz reconhece a sua receita a partir de quatro atividades: (1) Venda de produtos para animais de estimação, tais como ração, alimentos, acessórios e medicamentos; (2) Serviços veterinários, de higiene e beleza; (3) Publicidade da marca CSDG; (4) Royalties provenientes de pets franqueados do Cão Cidadão; e (5) Vendas de pequenos animais de estimação (aves, hamsters, etc).

Essas cinco atividades são, por sua vez, agregadas sob três grandes braços: produtos físicos, produtos digitais e serviços. Observe a evolução do faturamento bruto da Petz ao longo dos últimos seis anos (Figura 12).

Figura 12. Faturamento bruto da Petz.

Canal físico

O papel da loja física. Esse canal tem um papel estratégico importante no ecossistema do grupo Petz, uma vez que a abertura de uma nova unidade impulsiona as vendas digitais na região. Todas as lojas funcionam como “mini-CDs” espalhados pelo território nacional, reduzindo o tempo de entrega e o custo de frete para melhorar a experiência do cliente.

Atualmente, a Petz opera cerca de 220 unidades físicas da bandeira Petz, com um CAGR de abertura de 41% nos últimos dois anos, apresentando uma metragem de aproximadamente 750 m². Dada a maturação do digital, o tamanho da loja foi reduzido em relação ao formato pré-IPO (~1.000 m²), com adição de self-checkout em novos modelos. O Taxa Interna de Retorno (TIR) mínima de loja a ser perseguido é de 21%.

Em seu primeiro ano, uma loja Petz apresenta uma produtividade de 60% de vendas. A maturação acontece em seu quarto ano de vida. O EBITDA 4-wall de uma loja madura chega a 18,9% de margem (safra de 2018).

Analisando a distribuição etária das unidades, cerca de 40% de seu parque se encontra nos estágios iniciais de maturação (aberta em até 2 anos). Olhando na concentração de lojas, metade de seu portfólio está localizado na região sudeste, a qual São Paulo ocupa uma maior concentração (~33% das lojas totais). A região menos penetrada é o Centro-Oeste (~6% do portfólio).

A companhia está presente em 22 estados e Distrito Federal. Faltam regiões para a Petz ter uma presença física nacional, são elas: Acre, Roraima, Amapá e Paraíba. Abaixo a evolução de lojas física da bandeira Petz dois anos após o IPO (Figura 13).

Figura 13. Presença da Petz no Brasil.

Alcance internacional. O grupo também conta com três lojas próprias da Zee.Dog, localizadas em São Paulo, Rio de Janeiro e Nova York (EUA). A marca consegue escoar seus produtos (B2C e B2B) através de 50 países, mantendo como parceiros empresas globais do setor, como Pets at Home, Chewy e Nordstrom.

De olho em franquias. A expansão da Zee.Dog deve vir através de franqueados, vendendo o direito de uso da marca a terceiros em troca de royalties da venda de produtos (~12%). O custo de abrir um a franquia é, portanto, do franqueado, o que deve aliviar o investimento necessário para consolidação da marca no grupo.

Private label. A Petz tem trabalhado bastante na evolução de share de marcas próprias, como Petz, Spike, Zee.Dog, Zee.Dog Kitchen e Petix (Figura 14). Atualmente, estimamos que cerca de 7,0% da receita bruta consolidada vem do private label.

Figura 14. Marcas próprias da Petz.

Private label é uma ferramenta de fidelidade e recorrência de cliente. A marca própria tem o benefício de exposição a área central da loja. Acreditamos que existe um grande potencial de crescimento do private label dentro do ecossistema Petz.

Por não exigirem investimentos em marketing, os produtos de marca própria, como Spike, por exemplo, podem ser até 30% mais baratos do que os itens de marcas líderes. O formato de rótulos próprios vem se tornando cada vez mais populares, especialmente em tempos de crise no bolso do consumidor.

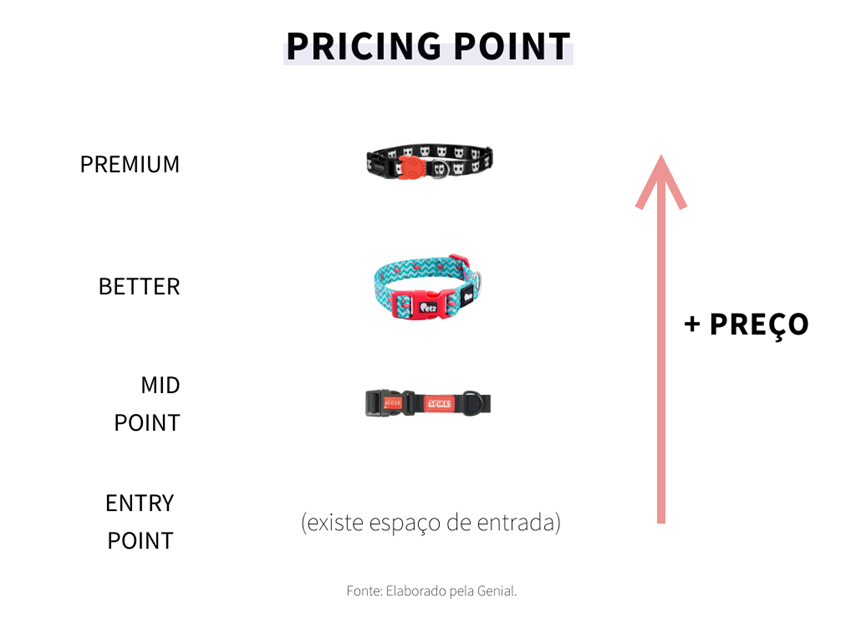

Figura 15. Posição e precificação de marcas de coleiras e guias da Petz.

Existe espaço para trabalhar o posicionamento de marcas próprias em todas as categorias que a Petz atua. Como exemplo, trazemos o pricing point da categoria de “guias e coleiras” (Figura 15).

Digital

Pela primeira vez, a receita bruta do e-commerce standalone (sem considerar aquisições) ultrapassou a marca de R$ 1 bilhão, nesse 4º trimestre de 2021. A maior parte das compras do digital vem através da própria plataforma Petz, cujo faturamento representa cerca de 70% do canal. Dentro do canal digital, a companhia possui presença em alguns marketplaces brasileiros, como Rappi, Amazon e Magazine Luiza.

A Petz escoa seus produtos através de três Centros de Distribuição, localizados em Mauá (SP), Embu (SP) e Hidrolândia (GO). Com a abertura do CD em Goiás, em junho de 2022, a companhia deixou de acumular o ICMS CAT-42 (referente ao ressarcimento de ICMS-ST retido), gerado pela transferência dos produtos de São Paulo para lojas de outros estados, e passa a ver um maior giro em seus estoques, principalmente para os estados do Norte e Nordeste, otimizando o ciclo de caixa da companhia.

Com a aquisição da Zee.Dog, a companhia adicionou a plataforma Zee.Now e mais cinco CDs ao seu portfólio, de forma a dar suporte a operação global: Rio de Janeiro (BR), Los Angeles (EUA), Raleigh (EUA), Nijmegen (NL) e Shenzhen (CH).

A companhia também oferece um Programa de Assinatura Digital, que ajuda a simplificar a aquisição de produtos recorrentes (como comida, areia, remédios, etc.) e ainda oferece um desconto de 10% em cada produto assinado. Em 2022, o programa ultrapassou a marca de 370 mil assinantes (+45% a/a).

De forma a rentabilizar melhor o canal digital em 2022, que tem crescido acima das expectativas, a Petz alterou a política de frete grátis de seu programa, além de instituir taxas de serviços, para cobrir algumas despesas das operações. Para Sul e Sudeste, o fretamento é gratuito quando a cesta atingir um total de R$ 149. Para as outras regiões o Brasil, o montante mínimo sobe para R$ 299.

Em relação ao digital, há de se pontuar também sobre o programa de fidelidade da Petz, o “Vale a Pena Ser Fiel”. Nele, todos os clientes cadastrados ganham um bônus de 10% para o mês seguinte (compras acima de R$ 500) em alguma loja física.

Para 2023, existe uma expectativa em torno da nova roupagem do atual programa de fidelidade da companhia. A previsão é que isso aconteça ao longo do segundo semestre do ano, junto ao lançamento do SuperApp.

O que vai mudar? Devemos ver um maior apelo a “gamificação” do programa, unificando as três iniciativas já existentes (desconto em loja física, digital e cashback).

Ofertas mais personalizadas. Atualmente, a oferta é generalizada, dado os 10% de desconto na assinatura do programa, seja via compra programada ou compra spot. Esse produto é uma commodity do mercado, não existe diferenciação entre a Petz, Cobasi ou Petlove, por exemplo.

Para os próximos anos, devemos ver um desconto personalizado a nível CPF, um embrião do que deve vir a ser o programa de fidelidade mais estruturado e uma forma de que, no futuro, possa trabalhar melhor os 10% de desconto de assinatura.

Supondo que você tenha um gato e compre determinada ração para o animal com um valor de 6% de desconto. A ideia é que você ganhe um maior desconto em produtos que você nunca compre, incentivando o cliente a entrar em uma nova categoria.

Serviços

A cada 10 lojas Petz, o centro veterinário da Seres está presente em 7. Ainda uma vertical pequena, se considerarmos que o faturamento é cerca de 4% da receita do grupo, a oferta de serviços dos centros-veterinários e hospitais da companhia é uma das principais avenidas de crescimento da Petz, a longo prazo.

No curto prazo, olhando para o horizonte de 2023, não devemos ver significativas aberturas de unidades de serviços. O foco deve estar no ganho de produtividade para que depois a vertical possa ganhar escala.

A área destinada a serviços chega a 15% da metragem total de uma loja, aproximadamente. Existe bastante espaço para elevar a representatividade dessa receita no grupo. A Figura 16 mostra a presença de Seres no Brasil (dados 4T22 Petz).

Figura 16. Centro Veterinário e Hospitais Seres.

A Petz poderá se aproveitar de seu oceano de mais de 2,3 milhões de clientes e 370 mil assinantes para elevar a receita dessa vertical. Oferecer um plano de saúde para o pet, expandir os hospitais para todas as capitais brasileiras e entrada em laboratórios são três das principais opcionalidades de crescimento desse braço de serviços.

Mercado ainda inexplorado. Apenas 0,2% dos pets brasileiros são cobertos por um plano de saúde. O percentual é bem inferior a países como os EUA, onde 2,5% da população de animais domésticos é segurada.

Em dados de setembro de 2022, a Petlove, referência no segmento de saúde animal, possuía 89 mil segurados (0,1% da população de animais domésticos do Brasil). Para 2025, a companhia espera que a vertical de cuidados veterinários alcance uma receita de meio bilhão de reais, abocanhando 20% do faturamento total do grupo.

No final de 2022, a companhia trouxe Massanori Shibata, ex VP da operadora de saúde da Intermédica (atual Hapvida), para cuidar da filial de serviços da Petz. A posição engloba a oferta do pacote completo de serviços do grupo: saúde veterinária, higiene, estética, treinamento e adestramento. Ou seja, Massanori unirá as atividades da Seres, centro de estética, Cão Cidadão e demais serviços a serem criados no ecossistema.

Figura 17. Massanori Shibata e área de serviços da Petz.

Apesar de brilhar os olhos, a verticalização é árdua. Requer tempo, erros, acertos e ajustes, equilibrar oferta de serviços e demanda de clientes. A recente difícil integração entre a Hapvida e NotreDame, no setor de saúde, nos sugere um processo de verticalização mais trabalhoso do que o estimado.

Mas a recompensa pode valer a pena. Analisando players estrangeiros, que atuam no setor de medicina diagnóstica de animais de estimação, a margem operacional pode chegar a uma faixa entre 40%~50% de receita. Em relação a um hospital para o nicho pet, a rentabilidade é de quase 15%.

O valuation de Petz

Faturamento

Assumimos que o mercado pet continuará apresentando um crescimento de duplo dígito até 2028, contudo, em uma taxa relativamente menor ao apresentado entre 2018 e 2022. A nossa estimativa é de um CAGR 22-28E de 13,0% (exc. serviços) e CAGR 22-28E de 14,9% (inc. serviços).

Figura 18. Projeção para o mercado pet brasileiro e market share da Petz ao longo dos próximos anos.

Dado o potencial crescimento do mercado, acreditamos que a Petz está em uma posição para ser um dos grandes consolidadores do setor ao longo dos próximos anos. Em nossa estimativa, a companhia pode abocanhar 11,4% de participação do mercado de produtos até 2025. Atualmente a varejista detém um share de 8,0% e já é líder de faturamento do setor.

Considerando uma abertura média de 30 lojas por ano (exc. abertura de Zee.Dog) e mantendo a projeção de crescimento e resiliência do mercado inserido, em nossa estimativa, a Petz tem espaço para crescer o seu faturamento bruto a um CAGR 22-25E de 24,0%.

Figura 19. Projeção de Receita bruta da Petz.

A maior parte desse crescimento deve vir através da maior penetração digital do mercado, contudo, ao nível bastante inferiores aos apresentados entre 2019 e 2021. Estimamos um CAGR Digital 22-28E de 28,5% (CAGR 22-25E de 32%), atingindo uma representatividade de 50% da receita bruta total em 2028.

Figura 20. Projeção de receita bruta de produtos.

Em relação a serviços, após a entrada do Massanori, o foco para 2023 deve ser em melhorar a rentabilidade dessa vertical, sem abertura de centro veterinário e hospital neste ano. Posteriormente, devemos voltar a falar sobre abertura desses formatos.

Figura 21. Projeção de receita bruta de serviços Petz.

Rentabilidade

2022 foi um ano de ressaca para a Petz, que viu sua rentabilidade bruta e operacional cair na visão ano contra ano. O cenário macroeconômico se tornou desafiador para a integração de suas principais adquiridas, principalmente Zee.Dog, dada a não essencialidade de seus produtos e um bolso do consumidor mais restritivo no ambiente de alta inflação de itens essenciais.

O que esperar daqui pra frente em relação às margens da Petz? Para Petz standalone, devemos ver 2023 como um ano mais equilibrado, enquanto as adquiridas devem apresentar uma leve melhora em relação à 2022.

Contribuições positivas para a rentabilidade:

- Maior penetração de itens non-foods deve trazer um efeito positivo para a margem bruta. Atualmente, essa categoria representa cerca de 40% da receita bruta de lojas físicas. Em nossa visão, existe espaço para alcançar níveis pré-pandemia, em torno de 45% do faturamento do canal.

- Melhor rentabilidade do canal digital. A alteração da política de frete e instituição da taxa de serviços deve melhorar a margem de contribuição do canal digital, que sai de um patamar de 8,0 p.p ~ 9,0 p.p de margem de contribuição para 5,0 p.p ~ 6,0 p.p nos últimos dois anos. O Zee.Now deve começar a se beneficiar mais do ecossistema e mudanças feitas nos últimos trimestres;

- Maior penetração de private label em relação a marca de terceiros, o que traz um efeito positivo para o operacional da companhia;

- Ganho de escala com fornecedores, contudo, a níveis menores em relação ao observado no passado.

Contribuições negativas para a rentabilidade:

- Maior penetração de Petix e Zee.Dog Kitchen é detratora para margem bruta, uma vez que as categorias dessas indústrias entregam uma rentabilidade bruta abaixo do atual patamar da Petz;

- Digital deve seguir ganhando espaço. Mesmo com os ganhos de contribuição do canal, o avanço do digital, que em nossa expectativa seguirá crescendo a taxas maiores que os apresentados pela loja física, deve pressionar a rentabilidade bruta da companhia;

- Adquiridas devem se aproximar do break-even em 2023 e ganhar força ao longo dos próximos anos, o que deve impactar positivamente a margem operacional da Petz.

Equilibrando crescimento e rentabilidade. A soma das contribuições positivas e negativas deve ser neutra para 2023, tanto em questão de margem bruta, quanto em margem operacional. Para os próximos anos, esperamos que a companhia comece a ganhar rentabilidade (Figura 22), se aproximando da margem operacional de 2019 apenas em 2025.

Figura 22. Lucro operacional e margens esperadas para Petz.

Dada a expectativa de recomposição de lucro operacional ao longo dos próximos três anos, esperamos que o lucro por ação da Petz cresça a um CAGR 22-25 de 32,0% (Figura 23).

Figura 23. Projeção do lucro líquido da Petz.

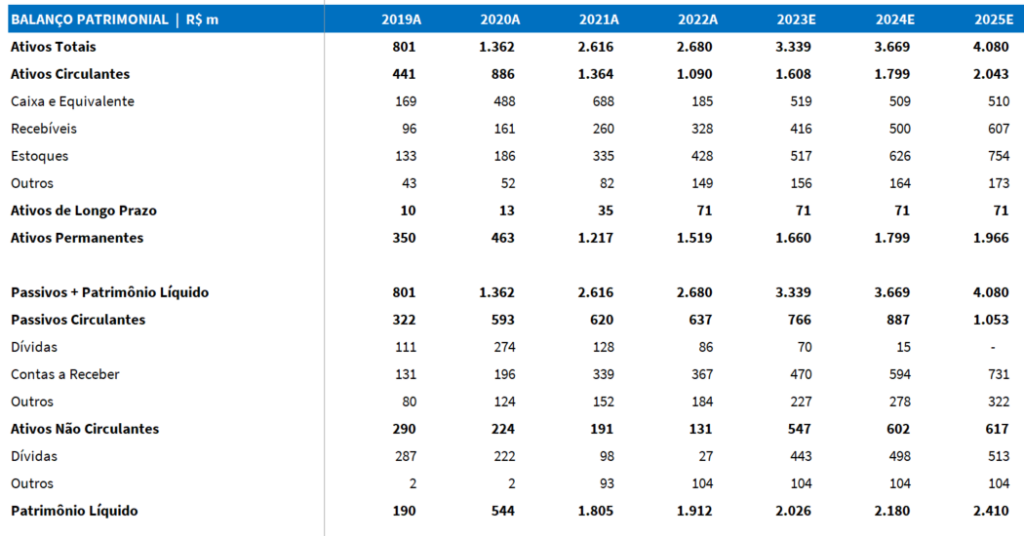

Capex e Capital de Giro

Para 2023, o capex por loja é menor do que o nível visto em 2022, entre R$ R$ 5,0 milhões ~ R$ 5,5 milhões, anteriormente em R$ 5,5 milhões ~ R$ 6,0 milhões. Uma vez que o foco de abertura de lojas deve sem a abertura de centros veterinários Seres. Reiterando o que já foi dito algumas vezes, com a entrada de Massanori, o foco de serviços de curto prazo deve estar no ganho de produtividade, para que depois possa escalar a abertura de mais unidades.

Em relação ao capex destinado a transformação digital, esperamos ver um nível em patamar similar ao apresentado em 2022, cerca de 2,1% da receita bruta do período. Não há grandes mudanças estruturais para este ano. Pensando no médio prazo (2024+), faz sentido vermos uma diluição do investimento em relação a receita bruta.

Somando as peças, e considerando que o capex de reforma flutue próximo a 1,0% de receita bruta ao longo dos próximos anos, a Petz deve apresentar investimentos de R$ 314 milhões e R$ 341 milhões em 2023 e 2024, respectivamente.

Para 2026 existe um ponto a se considerar, dada a relevância do valor a ser pago: o earn-out de R$ 100 milhões (pago em dinheiro e com valor a ser ajustado pelo CDI do período) referente ao 5º ano de aquisição da Zee.Dog. Vale lembrar que este valor também está sujeito a condições contratuais (confidenciais) entre as partes.

Figura 24. Projeção de investimentos da Petz, estimativa elaborada pela Genial.

Em relação à dinâmica de capital de giro, existem duas grandes variáveis a se considerar: estoques e fornecedores. Quando observamos a linha de estoques, acreditamos que a Petz possa otimizar o prazo médio em relação à 2022 (de 104 dias), contudo, não a mesmos patamares da pré-pandemia (90 dias em média), uma vez que a maior parte das lojas a serem abertas devem estar localizadas fora do estado de São Paulo. Quando falamos de aberturas no Norte e Nordeste, principalmente, observamos um maior nível de estoque necessário para manter a operação sem rupturas de vendas, dada a logística para esses estados.

À medida que o mercado para animais de estimação consolide um crescimento, ano após ano, a Petz se beneficiará da atual posição de líder do setor, ganhando escala e poder de negociação de prazos com fornecedores. Contudo, esse ganho de prazo médio de contas a pagar não deve ser tão intenso quanto ao apresentado no passado.

Figura 25. Ciclo de caixa da Petz.

Onde a “reforma tributária” afeta o negócio?

Existem muitos ruídos em relação a discussão da reforma tributária para 2023. Será que finalmente o tema sairá da gaveta? A ver.

Ainda no campo das ideias, discute-se a questão do PIS/COFINS (PL 3887/2020), fim do JCP (Juros sobre Capital Próprio) e fim do incentivo de investimento, o qual afeta principalmente a “Lei do Bem” da Petz.

Em relação à Lei do Bem, em 2021 a Petz reconheceu um montante de R$ 8,2 milhões (sendo R$ 2,9 milhões devido a 2020, mas reconhecida no ano posterior). Em 2022, o reconhecido foi de R$ 10,7 milhões. Fazendo um “cálculo de padeiro”, o fim do benefício a esse incentivo poderia impactar o lucro em pelo menos R$ 8 milhões/ano.

Atualmente, a alíquota efetiva da Petz é de 27%/28%. Aguardaremos dados mais concretos em relação ao impacto da possível reforma tributária para o case. Em caso de divulgação, manteremos você a par do assunto.

Nossa visão e recomendação

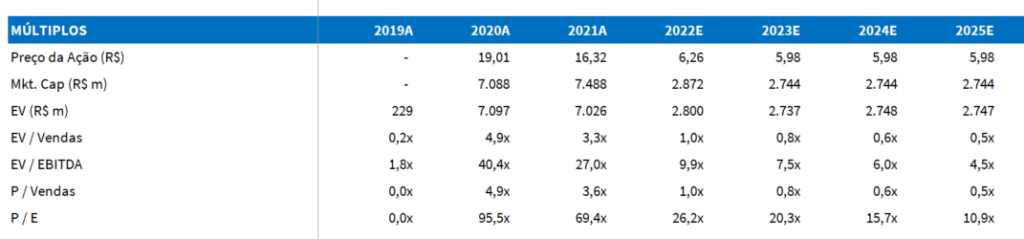

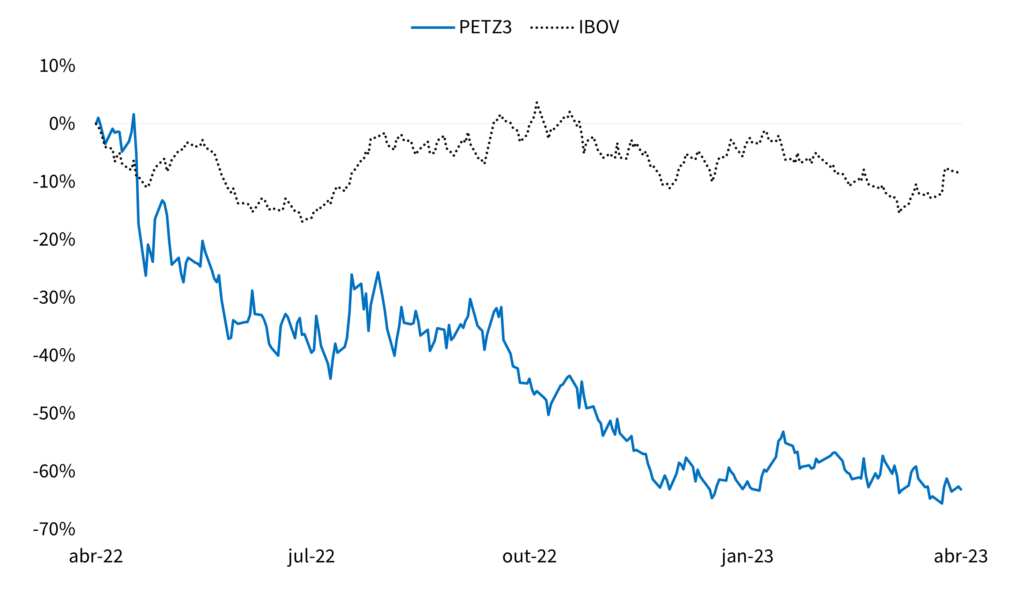

Assumimos a cobertura da Petz com recomendação de COMPRA e preço-alvo 2023E de R$ 8,00, o que confere um potencial de alta de 37,0% em relação ao valor de fechamento da segunda-feira (17/abr).

O nosso preço-alvo é calculado através do DCF, usando metodologia FCFE. A taxa de desconto utilizada é de 14,0%, com um crescimento na perpetuidade (g) de 6,0%.

De acordo com a nossa projeção, as ações da Petz negociam a um P/E de 2023E de 20,5x (14,0x 2024E). Considerando a média histórica de 69,0x do múltiplo em questão (empresa de crescimento) e dado a estimativa de +30% CAGR 22-25E do lucro líquido, acreditamos que o investimento da companhia apresenta uma boa relação entre o risco e retorno para o longo prazo.

Em nossa visão, enxergamos cinco principais riscos a serem monitorados, são eles:

(1) Competição mais acirrada, com uma maior capitalização de algum dos players nacionais (principalmente Cobasi e Petlove) e/ou entrada de estrangeiros no setor (como PetCo), poderia comprometer margens da Petz;

(2) Riscos de execução, dada a falta de know-how de integração, aquisições como Zee.Dog e Petix podem ter retornos aquém do esperado em um horizonte de mais curto prazo;

(3) Reforma tributária pode impactar negativamente o P/E para os próximos anos;

(4) Assim como o piso salarial de enfermeiros comprometeu a rentabilidade de companhias do setor de saúde, a aprovação do piso salarial para médicos veterinários (PL 1748/22) poderia detratar margens operacionais e lucro da companhia;

(5) Maiores níveis de capex em relação ao esperado.

Plus: O que esperar do 1T23 da Petz?

Novas unidades. Esperamos a abertura de três novas lojas nesse 1º trimestre, todas sem a presença de centro veterinários. Também não temos a expectativa de entrada em nenhum novo estado ainda nesses primeiros três meses do ano. A maior parte das aberturas de 2023 devem vir entre o 2º e 3º trimestre.

Para a receita bruta do grupo consolidado, a nossa expectativa é de um faturamento de R$ 925 milhões (+23,2% a/a; -1,1% t/t). A maior contribuição do crescimento deve vir das 50 novas lojas abertas nos últimos 12 meses, projetamos um Same Store Sales de 8,0% a/a.

Acreditamos que a performance de Petz standalone deve seguir com um crescimento low twenties (entre 20% e 25%). Em relação às adquiridas, esperamos que:

Petix: deve seguir ganhando espaço a/a, em patamar muito similar ao apresentado no 4º trimestre de 2022, dada a precificação de produtos no fim do 3º trimestre do ano passado. Vale lembrar que Petix não está na conta do consolidado no 1T22 e, portanto, a aquisição deve contribuir positivamente para o grupo (efeito inorgânico);

Zee.Dog: a sazonalidade da Zee.Dog é mais forte no 2º semestre do ano. Apesar da leve perspectiva de melhora em relação a vendas de produtos non-foods para 2023, no curtíssimo prazo, acreditamos que a aquisição deve seguir impactando negativamente o crescimento do faturamento do grupo a/a, dada a conjuntura macroeconômica ainda desafiadora.

Sequencialmente, o digital deve continuar mantendo um crescimento mais estável, mas ainda acelera acima do canal físico, ganhando participação na receita bruta, o que deve impactar negativamente na margem grupo do grupo, uma vez que o canal roda com uma margem de contribuição 5,0 p.p ~ 6,0 p.p abaixo do físico. Esperamos um crescimento de 38,5% a/a das vendas digitais, faturando R$ 357 milhões no período.

Sazonalmente, a margem do 1º trimestre é mais baixa, dada que a negociação com fornecedores acontece em março/abril de cada ano. Ao somarmos esse efeito a maior penetração do canal digital e quantidade de lojas que ainda não atingiram o break-even (6 meses em média), esperamos uma retração de -60bps na margem bruta do grupo Petz.

A nossa estimativa é que o grupo consolide um lucro bruto de R$ 372 milhões e uma margem bruta de 40,1% no 1T23. Vale lembrar que a margem é sobre a receita bruta, e não receita líquida, dado o impacto do efeito de substituição tributária para a companhia.

Dado o impacto de carrego negativo na margem bruta e maiores despesas operacionais do período, estimamos que a Petz reporte um EBITDA aj. de R$ 60 milhões (+15,5% a/a) e uma margem EBITDA de 6,5% (-50bps a/a).

Em relação a despesas operacionais, o 4T22 foi impactado positivamente por um ajuste a valor justo da aquisição do Cão Cidadão. Dessa forma, para o 1T23, esperamos que sigamos a “normalidade”, com o montante de despesas financeiras superando os de receita no período.

Vale lembrar que a Petz está em processo para captar R$ 400 milhões via debêntures no mercado. O anúncio deve vir em breve e o montante deve ser usado para manter as operações da companhia ao longo dos próximos 2 anos.

Diante de uma alíquota efetiva de 28% (est. Genial), esperamos um lucro líquido aj. de R$ 20 milhões (-3,5% a/a) e uma margem líquida aj. de 1,5% (-60bps a/a).

Sumário de recomendação